Solarworld Anleihe

Warum sollte man wohl Covenants neu verhandeln - wenn der Kredit wie im ursprünglichen Vertrag aufgelegt vertragsgemäß zurückgezahlt werden kann ?

Wer hat hier keine Ahnung wovon er spricht @ Mein Gott

Im Nachtragsbericht zur HV von SW 2011 wurde darauf hingewiesen,dass es zu Problemen wegen der Covenants kommen kann .... inwieweit das ausführlich dargestellt wurde ist mir nicht bekannt - aber es wurde angesprochen weswegen man dem Unternehmen / Leitung nicht vorwerfen kann sie hätten die negativere Finanzlage verschleiern wollen.

Grüße

Ehrlich

Oder warum sollte man, wenn man noch 523 Millionen am Konto hatte, wie damals bevor sie gebrochen wurden, Zinsen nicht zahlen können von nicht mal 20 Millionen im Quartal...???

Zb werden die vielen Verlustreichen Quartale ausschlaggebend gewesen sein...Vielleicht auch der Verlust , vielleicht das Ebit...vielleicht der Umsatz...wer weis was die ausverhandelt hatten zuvor.

Jedenfalls hat es mit "Nicht Zinszahlungen" überhaupt nix zu tun

Denn das ist Voraussetzung, dass ein Unternehmen überhaupt bestehen darf...denn wenn man das nicht mehr kann, ist es kein Fall für die Covenants, sondern für einen Masseverwalter.

Und was 2011 auf der HV besprochen wurde, interessiert heute 2012 wohl keinen mehr..ich nehm mal an, sie meinen 2012...ausserdem behaupten sie oben, auf der HV wurde das besprochen....Stimmt nicht...das erste mal wurde es in Q2 erwähnt...so schauts aus.

Aber auch egal....

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Zu den Finanzkennzahlen gehören alle betriebswirtschaftlichen Kennzahlen, die sich aus den Jahresabschlüssen der kreditnehmenden Unternehmen entwickeln lassen wie beispielsweise die Bilanzrelationsklauseln. Finanzkennzahlen können aber auch an die Gewinn- und Verlustrechnung des Kreditnehmers anknüpfen oder sonstige finanzwirtschaftlichen Kennzahlen zum Inhalt haben. Da es sich um veränderliche Größen handelt, werden Mindestzahlen (etwa bei der Eigenkapitalquote) oder Schwankungsbreiten mit der konkreten Angabe von Unter- und Obergrenze ("headroom") vorgegeben. Typische Finanzkennzahlen dieser Art sind:

Eigenkapitalquote

Verschuldungsgrad

Gesamtkapitalrentabilität

minimaler Cash-Flow

Anlagendeckungsgrad

Zinslastquote

Schuldendienstdeckungsgrad

Zu den Finanzkennzahlen gehören auch Zinsänderungsklauseln, die die Veränderung des Kreditzinses von der Veränderung der Bonität eines Kreditnehmers abhängig machen (so genannte margin-grids oder margin-ratchets). Verschlechtert sich die Kreditwürdigkeit des Kreditnehmers etwa ratingbedingt, so erhöht sich automatisch die Marge und umgekehrt.

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

http://de.wikipedia.org/wiki/Covenants

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Aber im INet darf und kann jeder sein, was er will....das gilt auch für unseren Ehrlichen...obwohl ich den Namen nicht ganz passend finde.

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

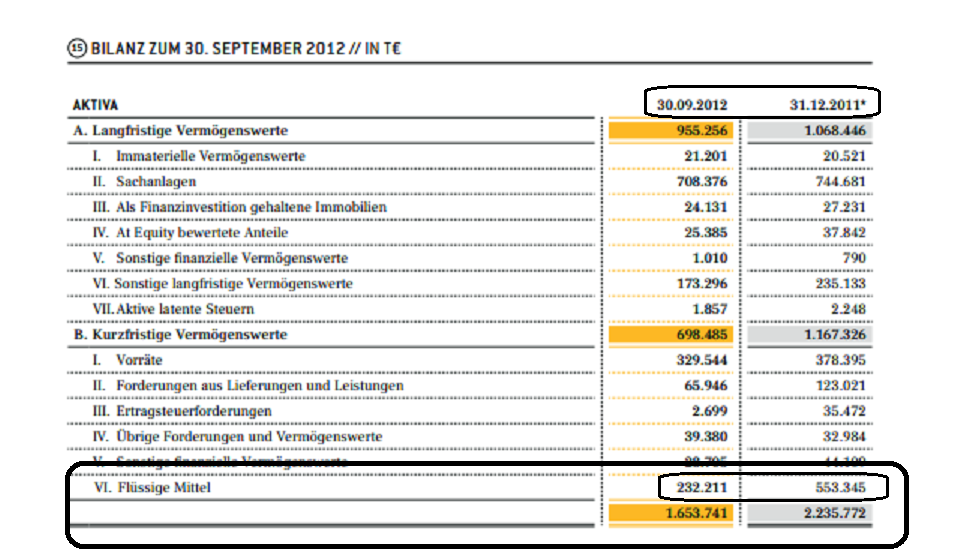

Und das ist nicht aus der Bildzeitung...sowas nennt sich Geschäftsbericht

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Angehängte Grafik:

cash.png (verkleinert auf 52%)

cash.png (verkleinert auf 52%)

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Man siehe bei Q Cells...da wurde keine Abfertigung an die Anleihenbesitzer bezahlt, nur um mal mit dem Gerücht hier auf zu räumen, dass man als Anleihenbesitzer 10 oder 20 % erhalten MUSS!!

Beim nächsten Bruch der Covenants wird die Bank sich höchst wahrscheinlich den Grossteil davon holen..die schauen da nicht zu, wie die letzten Pipen, die noch flüssig sind, den Bach runter gehen.

Das sollte man schon mal im Hinterkopf raus rechnen, vom Cash Bestand.

Naja, wie soll ich sagen...dann nochmal so ein tolles Quartal wie in Q3.....

Und ganz schnell ist es eng bei SW mit

Cash ist King

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Was meinen Sie denn wie lange man sich einer Aktie vorenthält die gerade die heftigste Krise der ganzen Branche mitgemacht und überlebt hat ?!

Hier kann man fast nichts falsch machen als Long-Investor - nur für die Shorts siehts düster aus.

Grüße

Ehrlich

Das sie hier nix als Unwahrheiten und Halbwahrheiten erzählen und Ausserdem nicht wirklich in der Materie eine Ahnung haben.

Aber nur so viel , vielleicht für diejenigen, die noch ein bisschen nach denken, bevor sie ein Invest tätigen und die fundamentale Seite betrachten.

Wenn man die Branche ein bisschen verfolgt, dann wird jeder fest stellen, dass die Konsolidierung hier noch lange nicht vorbei ist.

Im Gegenteil..Wacker hat sogar die Fertigung seiner neuen Sil Werke in USA verschoben.

Warum macht man das wohl, wenn man in absehbarer Zeit an eine Erholung glauben sollte

Nächstes Jahr sind sich die Experten FAST alle einige, dass in DE nur mehr 50% Zubauraten gegenüber 201 geben wird und das bei weiter fallenden Preisen.

SW kann und wird das nicht abfedern können...die Verluste werden noch weiter wachsen.

Selbst 2014, wenn überhaupt , rechnet man mit einer Konsolidierung auf niedrigsten Niveau.

Die meisten allerdings gehen von 2015 aus

Die Südländer wie Italien, Spanien, Portugal sind im Grunde genommen Pleite und werden weitere Sparprogramme auferlegt bekommen.

Dort wird meiner Meinung nach der Markt völlig weg brechen 2013.

Die hohen Schulden von SW schlagen pro Jahr mit 80 Mille nieder.

Die Covenants werden nicht gehalten werden können...

SW hat Ausserdem keinen Vorteil gegenüber billigeren Modulen...sie sind einfach preislich nicht mehr wettbewerbsfähig....so schauts mal aus..auch das kommt nicht von mir, sondern von Leuten aus der Branche.

Wer bei solchen Problemen bei einem Unternehmen meint, hier kann man Long nichts falsch machen, der kennt sich einfach nicht aus mit der Materie, was sie ja hier schon mehrmals bewiesen haben, oder aber er ist nicht ganz knusprig in der Birne.

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Habe beispielsweise bei Infineon damals auch gut verdient - obwohl alle den große Absturz vermutet haben.

Seien sie nicht so naiv das zu glauben was in der Tagespresse steht ... was meinen Sie warum die FTD Pleite ist - weil die genau so einen BS von sich gegeben hat wie Sie es immer tun - bloß wenn man sowas häufiger macht verliert man das Vertrauen in solche Blätter - und somit auch die Leser.

Glauben Sie mir SW überlebt ... und das nicht auf Kosten der Aktionäre oder Anleihenbesitzer.

Die Hammermeldung steht noch aus !

80 Millionen ja ... sonst noch was ? meine Sie echt das sei nicht zu bedienen ? HA !

Was meinen Sie warum der Insolvenzverwalter von Q-Cells auf Max Produktion setzt ? HA !!

Überhaupt Solarworld als reinen Modulproduzenten zu sehen ist schon leichtgläubig MG.

Sicherlich Einsparungen müssen sein - aber Sie verstehen wohl nicht was bei fähigen Unternehmen alles machbar ist.

Haben Sie keine Angst und steigen Sie long ein bevor der Zug abfährt.

Grüße

Ehrlich

In Wirklichkeit verdienen die Solarunternehmen alle samt einen dicken Batzen...nur sie verstecken diese Gewinne....oder so was wollen sie ja wohl hier andeuten, oder?

Und das Wacker seine Sil Investitionen verschoben hat, dass ist auch eine Falschbehauptung vom Unternehmen.

Eigentlich gehst der ganzen Branche blendend...Und auch das mit den Südländern ist alles getürkt..wir wissen ja...

Und jemand, der meint Covenants hätte etwas mit Zinszahlungen zu tun, dem sein Buckel kann nicht wirklich viele Jahre Erfahrung auf zu weisen haben

Thema Q Cells...super Thema...was haben die Aktionäre und Anleihenbesitzer bekommen....

War wohl sehr lau, was die bekommen haben

Ein fähiges Unternehmen hätte nicht 300 Millionen an Produktionsstätten abschreiben müssen und 80 Millionen bis jetzt an falschen abgeschlossenen Verträgen....angemerkt noch...70-105 Millionen gibts da immer noch zum Abschreiben.

Jo wenn daran so fähig sein soll, erschliesst sich mir aber nicht wirklich

Man hat den Markt und die Konkurrenz total falsch eingeschätzt...die Rechnung hat man in 2011 bereits bekommen, der Rest kommt 2012 und 2013

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Wacker ist ein anderes Unternehmen - hat andere Probleme, andere Aufgaben ein anderes Selbstverständnis.

Eigentlich gehst der ganzen Branche blendend- so weit würde ich im Moment nicht gehen es ist schließlich eine Konsollidierungsphase.

Und MG ... Covenants hat etwas mit Zinszahlungen zutun .... MG mg ... ich zweifele bei Ihnen schon garnichtmehr .. ich akzeptiere es nurnoch.

Q-cells war ein Unternehmen welches ganz anders als z.B SW aufgestellt war - diese haben den Einstieg ins Modulgeschäft zu lange hinausgezögert und sich bloß von einer Teilwertschöpfung abhängig gemacht - klar haben die verloren - leider.

Sie haben keine Ahnung MG ... selbst die Chinesen machen Verluste !

Und die können sich ja nicht wegen eines schlechten Absatzes beschweren !

Und ausserdem können Sie hier lange an den Zahlen rumnörgeln - es hat jeder der die Geschäftsberichte gelesen hat sowieso schon akzeptiert,dass es nicht gut aussieht momentan.

Ich behaupte auch nicht das Gegenteil - ich sage nur es wird sich wieder ändern das ist 100 %ig sicher.

Grüße

Ehrlich

Fallen die Sil Preise weiter, fallen auch die Module...und das wird noch eine ganze eile so weiter gehen

Wie ich schon sagte...SW ist nicht mehr Konkurrenzfähig...sieht man auch am starken Rückgang des Umsatzes. Man kann bei weitem den Preisverfall nicht abfedern..die hohen Schulden werden ihr übriges tun bei SW.

Die Covenants nochmal an zu sprechen...da ging es um den Bruch dieser bei SW...und mit damaligen Cashstand von über 500 Millionen hat es mit absoluter Sicherheit nicht mit einer möglichen Nichtzahlung zu tun gehabt. Aber wie gesagt...hier geht e um Finanzkennzahlen, was ich ihnen schon mal mit geteilt hatte.

Und die Chinesen ..ja da werden wohl noch 100derte den Bach runter gehen...aber die Grossen 8-10 stützt der Staat mit Sicherheit.....SW braucht darauf wohl nicht zu warten

Aber alleine diese 8-10 Unternehmen drüben reichen vollkommen aus, um bei SW das Licht aus zu machen...Zölle hin Zölle her.

USA ht ja auch nur auf Zellen Zölle einführen lassen und nicht auf Module...also klares Verfehlen von SW bei seinen Zeilen, was sie wollten.Das wird bei uns hier auch nicht anders sein

Und das ist gut so...Kann ja nicht angehen, dass die Steuerzahler die Grosskotzigen Maserati und Rolls Royce Fahrer und Schloßbesitzer immer weiter fördern muss. Es ist genug.

Den GB haben wohl die meisten gelesen..nur sie scheinbar noch nie ...aber ein Blick auf den Kurs sollte eigentlich alles aussagen, was der Investoren von SW halten und wie man die Zukunft einschätzt.

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Aber dich als Monopoly Trader kann das nicht all zu sehr stören mein ich...oder?

MUAHHHHHHHHHHHHHHHHHHHHHHHHHHHH

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Sinken also die Kosten dann ist das gut für Solarworld und nicht schlecht!

Das hast du noch nicht verstanden Reblaus!

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

hahahah

Mann du bist wirklich ne Lachnummer für sich

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Moderation

Zeitpunkt: 25.11.12 12:22

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Regelverstoß - gesperrte ID

Zeitpunkt: 25.11.12 12:22

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Regelverstoß - gesperrte ID

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |

Verbennen Sie sich doch die Finger bei Solarworld und Ihren Shorts ... aber kommen Sie hinterher nicht an und jammern rum wenn Sie erkannt haben,dass SW das einzigste deutsche Solarzellen und Module produzierende Unternehmen ist welches die Konsolidierung erfolgreich überstanden hat.

Ich werde keine Beiträge von Ihnen mehr beantworten weil es schlicht Zeitverschwendung ist - wenn Sie so wenig Horizont haben um zu erkennen, dass sich die Marktlage in der PV so schnell ändert wie das Investitionsverhalten der Chinesen in Hinblick auf die deutsche Industrie dann tut es mir leid um Sie - jedenfalls ist klar,dass sie bisher nicht irgendeiner Führungsetage angehörten, welche das Ziel hatte ein Geschäft aufzbauen das ohne den traditionellen Methoden und dem Ausnehmen der Mitarbeiter funktioniert hat.

Es tut mir schlicht leid um Sie mehr kann ich dazu nichtmehr schreiben.

Was die Zahlen angeht so gehen unsere Meinungen ausseinander, aber wenn Sie hier ein gutes Unternehmen schlechtreden stimme auch ich für Ihren Rauswurf aus Aktiencheck.

schöne Beiträge noch...

Ehrlich

Ahja Ok...bei den peinlichsten würde ich sagen

Zur einer Führungsetage ...sollten sie einer angehören in DE, dann ist das wohl bald der echte Untergang vom guten Deutschen Standard...was sie hier an Unwissenheit schon verbreiten haben, dürften sie maximal in einer Pommesbude das reden haben..alles andere wäre eine Schädigung des Industriestandortes von DE.

Zum Finger verbrennen...wie ich schon sagte, man kann nur hoffen, dass sie nicht wirklich irgendwo mehr als 2 Leute beaufsichtigen dürfen...ein Blick auf den Chart sollte sehen, wer sich bisher hier die Finger verbrannt hat....Wenn sie meinen, es handelt ich hier um die Shorter, dann bestätigen sie jedenfalls meinen Verdacht der Frittenbude.

Zum Abschluss noch schnell....wir sind hier bei Ariva.de...nicht bei Aktiencheck...aber sie als einer, der Jahrzehnte schon am Markt tätig ist, dem kann sowas schon gleich mal passieren.

Tun sie sich selber einen Gefallen ..und lassen sie gut sein hier..sie haben sich schon mehr als lächerlich gemacht ...siehe auch dazu mein Posting im Thread

Ums kurz aus zu drücken hier...sie sind ein schlechter Pusher.

------

meingott: Ehrlicher wie ein Fähnchen im Wind

26.11.12 19:08

#27868

Ja was nun...soll man nun nichts glauben, oder soll man schon den Nachrichten glauben...oder glauben sie nur das, was sie gerne glauben wollen und das andere nicht

Sie sind ein übler Typ...sehr übel , mit dem was sie hier machen

DrEhrlichInve.: ...@ MG 224.11.12 13:48 #137

Habe wie gesagt einige Jahre Börsenerfahrung auf dem Buckel weswegen ich mich mittlerweile nichtmehr von Pseudohorrormeldungen abschrecken lasse.

Habe beispielsweise bei Infineon damals auch gut verdient - obwohl alle den große Absturz vermutet haben.

####Seien sie nicht so naiv das zu glauben was in der Tagespresse steht ... #####

DrEhrlichInve.: Sw wohl bald wieder bei 2,15 € 218:23 #27865

Kursziel Solarworldaktie 2,15 €

###1. Wirkung der Eurokrise soll 2013 nachlassen (diese Ansicht entnehme ich den ######Nachrichten)

meingott: Ehrlicher wie ein Fähnchen im Wind 2

26.11.12 19:14

#27869

Ja was nun...15 Euro oder 2,5 Euro ...Ich mein, da sind ja Welten dazwischen.

DrEhrlichInve.: Meine Einschätzungen 28.10.12 16:18 #96

sehe ich als sehr realistisch an - 15 € sind nicht viel für Unternehmen welche auf einer fundamental stabilen Basis stehen - wenn man in die Geschichtsbücher einiger Unternehmen hineinsieht welche schon sehr viel länger existieren als Solarworld stellt man fest,dass selbst diese nicht immer die selbe Ertragslage hatten - solche Phasen muss ein Unternehmen aber erfolgreich durchstehen um dafür gewappnet zu sein.

DrEhrlichInve.: Sw wohl bald wieder bei 2,15 € 218:23 #27865

Kursziel Solarworldaktie 2,15 €

Habe ich schon mal erwähnt, dass sie ein übler Typ sind?

http://www.ariva.de/forum/...-SPAM-FREE-401305?page=1114#jump14678550

Optionen

| Boardmail an "meingott" |

Wertpapier: variabel SolarWorld AG |