Softing AG - Die M2M Company

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Softing ist fundamental wesentlich sicherer als 95% aller anderen Aktien. Wir haben hier nicht nur ein KGV von 7 sondern auch eine tolle Bilanzstruktur (stille Reserven, 7-8 Mio Nettocash) und dazu noch eine gewisse Absicherung fürs kommende Jahr durch mittelfristige Aufträge und neue Kooperationen. Diese Gemengelage gibt es eigentlich so bei keinem anderen meiner Werte auf der Watchlist. Dazu kommt Fantasie auf anorganisches Wachstum oder Optimierungen wie sie Scansoft schon ansprach.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

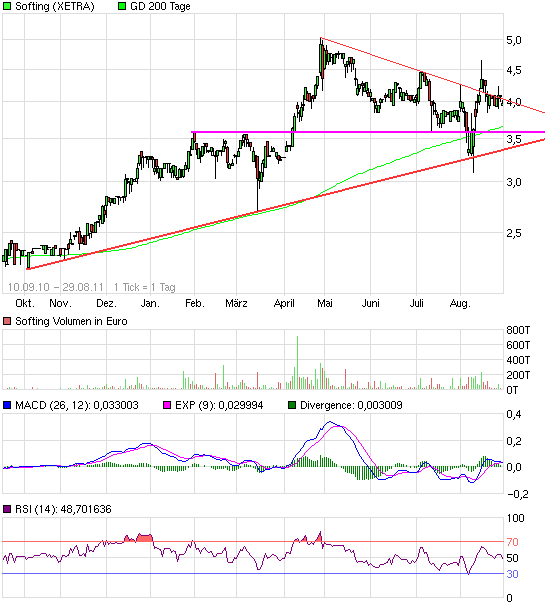

Angehängte Grafik:

softing.png (verkleinert auf 93%)

softing.png (verkleinert auf 93%)

Lieber wäre mir natürlich wenn biergotts Trendlinie halten würde, aber da ist man ja schon die nächsten Tage unter Druck unbedingt steigen zu müssen. Na mal sehn ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

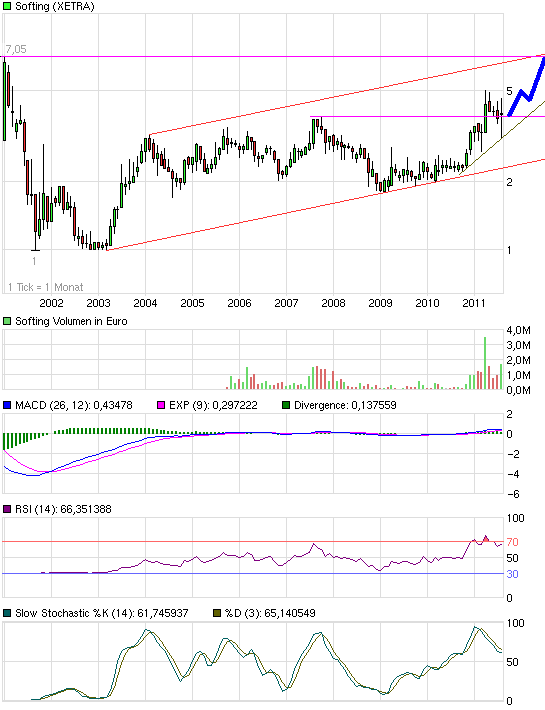

Angehängte Grafik:

chart_free_softing.png (verkleinert auf 93%)

chart_free_softing.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_10years_softing.png (verkleinert auf 93%)

chart_10years_softing.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Ziel 2012, 70-75 Mio. Umsatz. Er wies auch mal daraufhin, daß die Finanzkrise Softing 2 Jahre zurück geschmissen hat im Zeitplan. Sollten wir Konjunkturell nicht abrutschen, haben wir also noch was vor uns.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Aber jetzt

http://www.financial.de/unternehmen/...ng-werden-im-ertrag-nachlegen/

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Also, wollte mit meiner Ursprungsaussage, eigentlich nur ausdrücken, daß mit einem org. Wachstum v. Schnitt 15% org. Wachstum und Zukauf wir in 3 Jahren gut eine Umsatzverdopplung sehen können.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Schönes Gegenbeispiel ist ISRA Vision. Die weisen regelmäßig hohe Ebitmargen von über 15% aus, dass immatrielle Vermögen wächst ständig (auf jetzt 80 Mill. EUR), aber deren Cashflow reicht nicht aus, die Investitionen zu decken, so dass für deren Wachstum weiter Fremdmittel erforderlich sind. Diese Unsicherheit scheint der Markt aber auch einzupreisen, das ISRA regelmäßig ein niedriges KGV aufweist.

Fühle mich bei Softing auf jeden Fall wohler, da man hier weiss, dass der Gewinn tatsächlich bares - und damit auch ausschüttungsfähiges - Geld ist

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Und übrigens müsste der Markt auch so das Potenzial von Softing erkennen. Ist ja nicht so, dass Softing riesige Abschreibungen hätte, was zu einem großen Unterschied von Ebitda und Überschuss führt, wie beispielsweise bei Compugroup. Dort könnte ich schon eher die Fragen des Marktes verstehen.

Softing hat aber auch so ein KGV11 von 6 und ist zu mehr als einem Drittel mit Nettocash abgesichert, was ein cashbereinigtes KGV von 4 ergibt. Dazu kommt eine gute Auftragslage und neue Kooperationen, die sich erst 2012 positiv auswirken. Das müsste dem Markt eigentlich ausreichen, um sich als Anleger hier einzukaufen. Wurde ja auch getan. Softng stand nicht ohne Grund im Frühsommer über 5 €. Danach kam halt erst die Konsolidierung und als es normalerweise mit den guten HJ-Zahlen wieder hätte aufwärts gehen können, kam der Gesamtmarktcrash. Sollte Softing seine Prognosen erreichen, wird der Kurs in 4-5 Monaten wesentlich höher stehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ich verstehe böoß nicht, warum Softing seine Investitionen immer sofort abgschreibt, haben die nur einen Lebenszyklus von 1- 2 Jahren? Ohne diese Praxis läge die Ebitmarge schon bei 15%, was ich im Übrigen auch als "tatsächliche" Marge sehe, ohne dass stille Reserven aufgebaut werden.

Letztlich ist mir diese konservative Bilanzierung lieber, dann sollte man aber auch mindestens 50% des Gewinns ausschütten. Viele Unternehmen können dies ja nicht, da bei denen ein Großteil des Gewinns aus aktivierten Eigenleistungen besteht. Bin daher - auch aufgrund der Börsenlage - dafür, dass Softing im nächsten Jahr eine Dividende von 0,30 zahlt. Ich hoffe Herr Dr. Trier sieht dies ebenso. Eine tolle Übernahme stelle ich natürlich jederzeit vor eine Dividendenerhöhung.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

http://www.deraktionaer.de/aktien-deutschland/...zukunft-11720919.htm

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Zugegeben, dürfte es bis zu den Zahlen wohl eher ruhig bleiben, aber Kursmäßig sollten wir das Niveau bis dahin wenigstens halten.

Sorry Scansoft, aber sei nicht so geizig. Für gute Unternehmen, muß man doch bereit sein bei niedrigen Kursen zu kaufen, man muß Sie sich doch nicht gleich schenken kassen :-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |