Shortkandidat Drillisch

Nur kommts darauf an der Börse wohl kaum an. Wer mehr als den Inflationsausgleich an Gewinnen machen will, der muss schon auf Bewertungen und kurz-mittelfristiger Perspektive gucken. Die Versorger werden schon seit Jahren als der sichere Hafen von Anlegern betrachtet, auch mit den selben Gründen wie sie Lisanne jetzt ständig anführt, aber der Kurs ist dennoch gefallen. Da muss man dann doch mal überlegen woran das liegt. Das man zwischendurch auch mal eher zufällig besser für einige Wochen fährt als mit einer FRN oder DRI ändert nichts am grundlegenden Trend und der niedrigeren Bewertung letztgenannter Aktien, zur Zeit zumindest noch von DRI.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Wenn man das will, kommt man derzeit wohl kaum umhin, etwas mehr Risiko zu nehmen.

Ist bei den Anleihen ja nicht anders...

Optionen

| Boardmail an "agroeger" |

Wertpapier: 1&1 AG |

Wie meinst du das denn?

Wie kann allein das Organigramm (also die Zugehörigkeit von Tochterunternehmen zum Konzern) dir schon sagen, was konkret an materiellen Werten vorhanden ist?

Das Organigramm ersetzt dir doch nicht das Studium der Bilanzen, was bei Bliechips eh noch viel schwieriger ist als bei Nebenwerten. Umso umfassender das Organigramm, umso schwerer sich durch das Dickicht der Bilanzen zu wühlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

"Mit Organigramm RWE (nur ein Beispiel) meinte ich das Organigramm der ganzen zu RWE noch dazugehörigen Firmen, also das Unternehmensorganigramm, und das ist alles andere als "immateriell"."

Du stellst also durchaus einen Zusammenhang zwischen materiell und den Unternehmensteilen RWEs her, den ich nie impliziert hatte.

Und das du behauptet hättest, ein Organigramm würde alle anderen Infos ersetzen, habe ich nie behauptet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

"und zur Zeit ist es ex FRN-Paket ein KGV von 3

13.12.11 22:37

#27909

Insofern ist die Diskussion über den Gesamtmarkt im Grunde durchaus überflüssig, wenn man es nur an den Kennzahlen festmacht. Psychologisch leidet man trotzdem, aufgrund einer selbsterfüllenden Prophezeihung."

2011er KGVe von 17 paßt schon eher.

Bei Freenet sind es derzeit etwa 13.

Wie man auch ohne FRN abzurechnen auf ein KGV von 17 kommt, möcht ich auch mal wissen. Das dürfte wohl derzeit bei etwa 9,5 für 2011 und 8,0 für 2012 liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Ich habe ja nicht viel Ahnung. Rechne es mir mal vor, wie du auf ein KGV von 13 bei drillisch kommst. Ich lerne gern dazu.

Das KursGewinnVerhältnis braucht zwei Zahlen. Den Kurs je Aktie - heute bei 6,32 und den Gewinn je Aktie. Der wurde mit etwa 0,78 Cent für 2011 bestätigt - und soll laut Unternehmen in 2012 ausgeweitet werden. Also ein KGV von 8,1.

Ein KGV von 13 bräuchte einen Kurs von 10,20. Nix agegen. Also, wie kommste auf ein KGV von 13?

Aber was dagegen, wenn du hier nur rustänkern willst.

Ich stänker nicht rum, ich stelle fest und ob ich bei soviel Gegenliebe noch einmal irgendetwas erkläre muß ich mir noch schwer überlegen.

"kommt im Jahr 2011 nur schon durch die freenet-Dividende rein... "

17er ohne Freenet-Dividende.

Kleiner Tip ich würde mich nicht alleine auf Dividendenzahlungen konzentrieren, die wurden schon mehrmals ausgesetzt, sondern darauf was Drillisch alleine als Firma verdient und tatsächlich eingenommen hat.

Die Chancen stehen sehr gut das sowohl bei FRN und DRI Dividenden gekürzt werden.

Wenn meine Analyse aufgeht wird sich Drillisch nur noch ne Dividende(2011)von 0,34€ leisten können.

die Stänkerei, nur deine Feststellungen entbehren den Fakten. Vergiss mögliche Spekulationen über Dividentenkürzungen, das interessiert mich nicht.

Erkläre mir, wie du auf ein KGV von 13 für Drillisch kommst.

Irgendwas in den Raum stellen ohne jegliche Begründung. Wenn das mit seinem KGV von 17 für DRI aufgehen soll, also nur das was das Drillisch selbst verdient (ohne FRN-Zuschreibungen und ohne Dividende), müsste Drillisch im 4.Quartal 2011 einen operativen Verlust von 5-6 Mio € machen. Na da soll er mal erklären wie aus einem Gewinn von 8 Mio € plötzlich ein fast genauso hoher Verlust werden soll.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Hast du hier jemals deinen Standpunkt erklärt, dass du dir überlegen musst, das in Zukunft zu lassen? Du müsstest deine unfundierten Spekulationen am besten lassen.

Ich meine, wir spekulieren hier alle auf eine Art, aber die meisten versuchen es logisch zu begründen. Sowas was du machst... das bringt mich einfach auf Rage. Denn dumm bist du wahrscheinlich nicht.

"Ich meine, wir spekulieren hier alle auf eine Art, aber die meisten versuchen es logisch zu begründen".

Der Ton macht die Musik und ich bin nicht sein Paslack.

"Erkläre mir,..., wie du auf ein KGV von 13 für Drillisch kommst."

Er kann mal drüber nach denken was er falsch gemacht hat.

Auf solch eine emotionsgeladene Diskussion habe ich eben im Moment keinen Bock.

Echt lustig wie diese immer gleichen Reflexe kommen, wenn man nichts inhaltlich zu sagen hat. Dann tut man so als wäre man beleidigt worden und will deshalb angeblich nichts mehr sagen.

Er könnte ja die Emotionen schnell aus der Diskussion nehmen. Da wäre nur ein Posting mit Fakten notwendig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

13.12.11 22:37

#27909

Insofern ist die Diskussion über den Gesamtmarkt im Grunde durchaus überflüssig, wenn man es nur an den Kennzahlen festmacht. Psychologisch leidet man trotzdem, aufgrund einer selbsterfüllenden Prophezeihung."

ex FRN-Paket und 3er KGV ohne jegliche Begründung, wo bitte schön sind die Fakten.

Das wäre dann ein Nettogewinn 2011 von 2,1€/Aktie, oder wie ist diese Aussage zuverstehen?

Diese Aussage von Dir wäre mir mehr als eine witzig Bewertung wert gewesen, sei froh das ich Dich nicht bewerten kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Ebitda nach Q3 bei 39,5 Mio -> hochgerechnet 52,7 Mio € - da Q4 aber stärker ist, rechne ich mit 53,5 Mio €

-> Ebit = 49,3 Mio €

-> Zinsaufwendungen etwa 4,3 Mio €

-> Vorsteuerergebnis = 45 Mio €

-> bereinigte Steuerquote setz ich bei 28% an, wobei sie real geringer ist -> Überschuss rund 32,5 Mio €

-> EPS bei 53,2 Mio Aktien bei 0,61 €

Rechnet man Sondereffekte aus der nach Equity bilanzierten Vermögenswerte (FRN-Aktien) hinzu, dürfte man nochmal mindestens 18 Cents pro Aktie draufpacken. Man kann also unbereinigt auch von 80 Cents EPS ausgehen. Mach ich aber ungern, da sich das Jahr für Jahr unterschiedlich darstellt.

Unterm Strich bleibt also ein EPS von 61 Cents, welches im nächsten Jahr voraussichtlich auf über 70 Cents ansteigen wird. Rechnen wir nun noch die FRN-Aktien ab, die derzeit einen Wert von 250 Mio € haben, dann ergibt sich ein rechnerischer Wert für das operative Geschäft von DRI von 335-250 gleich 85 Mio € bei einem Nettogewinn von 32,5 Mio €. Das KGV liegt also ex FRN-Paket sogar unter 3. Ich versteh wenn man auch das nicht so rechnen will, aber diesen Substanzwert kann man nicht wegdiskutieren. Im Fal einer Fusion mit Freenet wäre dieser Wert halt einzuberechnen und nicht nur die üblichen Gewinn-und Cashflow-Multiplen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

"Rechnen wir nun noch die FRN-Aktien ab, die derzeit einen Wert von 250 Mio € haben, dann ergibt sich ein rechnerischer Wert für das operative Geschäft von DRI von 335-250 gleich 85 Mio € bei einem Nettogewinn von 32,5 Mio €. Das KGV liegt also ex FRN-Paket sogar unter 3. Ich versteh wenn man auch das nicht so rechnen will, aber diesen Substanzwert kann man nicht wegdiskutieren. Im Fal einer Fusion mit Freenet wäre dieser Wert halt einzuberechnen und nicht nur die üblichen Gewinn-und Cashflow-Multiplen. "

Hier meine Gewinnanalyse von Drillisch wie gesagt ohne Freenet Anteil.

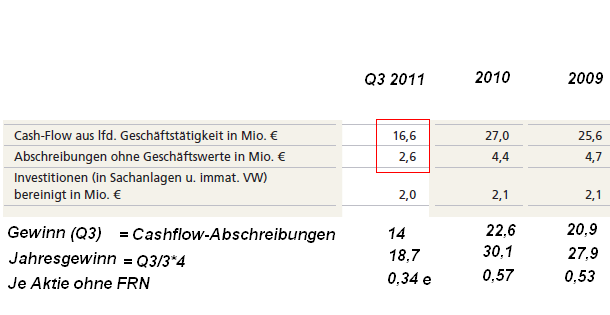

Das Problem liegt meiner Meinung nach darin das sich die sonstigen kurzfristigen finanziellen Vermögenswerte( vermute Forderungen gegenüber Netzbetreiber) erhöht haben.

Man hat zwar Umsatz generiert aber das Geld ist noch nicht auf dem Konto.

Angehängte Grafik:

dri.png (verkleinert auf 83%)

dri.png (verkleinert auf 83%)

Der lag operativ nach 3 Quartalen bei 16,6 Mio €. Im Vorjahreszeitraum bei 26,8 Mio €. Der Saldo aus Veränderungen im working capital zwischen diesen beiden Jahren lag jedoch bei 26,8 Mio €. Insofern typisch Cashflowrechnung halt, die man immer über mehrere Jahre betrachten sollte und nicht über wenige Quartale.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Q3- 2007 = 21,5

Q3- 2008 = 23,2

Q3- 2009 = 25,6

Q3- 2010 = 26,8

Q3- 2011 = 16,6

12- 2007 = 5,4

12- 2008 = 42,6

12- 2009 = 53,9

12- 2010 = 40,8

12 -2011 = ???

Was schließen wir daraus? Hochrechnen von drei Quartalen beim CF ist Quatsch!!!

Das funktioniert beim operativen Gewinn schon deutlich besser.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Was in Q4 geschieht weiß ich nicht. An Q3 sehe ich, das 14 Mille oder 0,26€ wirklich schon in der Kasse sind, dem steht ein Gewinn von 0,46€(laut Deiner Rechnung)gegenüber.

Ich könnte mir vorstellen das da einige Investoren und auch Kreditgeber sehr genau drauf schauen.