Sanofi-Aventis - interessante Patente +Ü.Phantasie

Fundamental-Daten (News) und Chartanalysen zu Sanofi-Aventis (SNW - WKN 920657) sind recht widersprüchlich:

Chartanalyse

Rückblick: Die SANOFI AVENTIS Aktie startete nach einem Tief bei 41,50 Euro aus dem März 2003 eine langfristige Aufwärtsbewegung. Diese führte die Aktie bis März 2006 auf ein Hoch bei 79,85 Euro. Bereits nach dem Zwischenhoch aus dem Juni 2005 bei 74,10 Euro startete die Aktie eine Topbildung in Form einer komplexen SKS. Ende Februar / Anfang März 2007 durchbrach die Aktie die Nackenlinie dieser Topformation. Ein Versuch diese Nackenlinie zurückzuerobern wurde in der letzten Woche sofort wieder abverkauft.

Charttechnischer Ausblick: Solange die SANOFI AVENTIS Aktie unter der Nackenlinie bei aktuell 64,96 Euro notiert, ist eine mittelfristige Abwärtsbewegung bis ca. 52,60 Euro das wahrscheinlichste Szenario.Dieses Szenario wird bestätigt, wenn die Aktie per Wochenschlusskurs unter 62,50 Euro zurückfällt. Nur eine dynamischer Anstieg über diese Nackenlinie würde das mittelfristige Bild verbessern und der Aktie Potenzial bis zunächst 71,80 Euro verschaffen.

Quelle: <a href="http://www.godmode-trader.de/news/?ida=583587&idc=20" target="_blank">

Fundamental

Historisches s. <a href="http://de.wikipedia.org/wiki/Sanofi-Aventis" target="_blank">

Der charttechnischen Einschätzung widersprechen neuere Meldungen, wonach die Gruppe einige interessante Patente bzw. (erfolgte und zu erwartende) Zulassungen v.a. auf dem US-Markt am Laufen hat diametral - z.B.:

- Acomplia

Wirkstoff Rimonabant s. <a href="http://www.medknowledge.de/neu/2004/I-2004-10-rimonabant.htm " target="_blank"> )

... "Sanofi-Aventis habe zuletzt einige gute Medikamentenstudien-Ergebnisse veröffentlicht. So zum Beispiel am 5.12. für Accomplia zur Behandlung von Übergewicht. Acomplia sei inzwischen in Mexiko für eine weitere Indikation zugelassen." (s. <a href="http://www.finanztreff.de/ftreff/...AVENTIS&sektion=0&popup=1" target="_blank"> ) Mittlereweile gibt es Gerüchte, dass die Einführung von Acomplia auf dem US-Markt unmittelbar bevorstehe (Quelle: finanzen.net).

Obwohl das Unternehmen in jüngster Vergangenheit Anstrengungen unternommen habe, eine bessere Transparenz herzustellen, dürfte der Markt vor allem an den "Plavix"-Umsätzen in den USA sowie an der Entscheidung zur Markteinführung von "Acomplia" in den USA interessiert sein. Die aktuellen Daten des Marktforschungsinstituts IMS würden zeigen, dass "Apotex" in der Woche zum 23. Februar Marktanteilsverluste verbucht habe. "Plavix" könne nun einen Marktanteil von 68% auf sich vereinen. (Quelle: finanzen.net).

- Gardasil

(s. <a href="http://de.wikipedia.org/wiki/HPV-Impfstoff" target="_blank"> ) gehört zu HPV-Impfstoffen; schützen gegen Infektionen mit humanen Papillomviren (HPV) - wird voraussichtlich vorbeugend bei Jugendlichen (Mädchen, evtl. Jungen zwischen 11 und 20 Jahren) gegen Zervixkarzinom geimpft.

Der ARD-Ratgeber von gestern bezeichnet den Fortschritt hinsichtlich der Studienergebnisse zu Gardasil als "eine Mondlandung in der Medizingeschichte". (s. <a href=http://www.ard.de/ratgeber/gesundheit/...did=485972/pszy49/index.html target="_blank"> )

Auf der anderen Seite hat der Kurs durch Phantasien einer Übernahme des letzen übrig gebliebenen Generika-Giganten Merck & Co. (bzw. Generika-Tochter Merck KGaA) in jüngster Zeit gelitten. Wenn man die "charttechnischen Bedenken" unberücksichtigt lässt, so glaub ich, das richtige Szenario für einen Einstieg jetzt.

Übrigens gehört die Aktie auch zu den Favoriten des Altmeisters Warren Buffett (Quelle finanzen.net):

"So hat der Internetdienst Gurufocus anhand von Pflichtmitteilungen errechnet, dass Buffett zu einem Durchschnittskurs von 46 Dollar beim Pharmakonzern Sanofi-Aventis eingestiegen ist. Die Aktie liegt auf Dollar-Basis heute rund fünf Prozent im Minus. Wahre Buffett-Jünger lassen sich von solch negativen Ausreißern aber nicht beirren. Im Gegenteil – Wal-Mart und Sanofi-Aventis könnten die letzten großen Chancen sein, Buffett-Lieblinge unter dem Einstandspreis des Altmeisters zu kaufen."

Ich bin heute schon mal vorsichtig mit einigen Positionen eingestiegen - dem "chartanalytisch drohenden Ungemach zum Trotz" ;-) ...

omega512

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

_SANOFI_godmode-trader.gif (verkleinert auf 78%)

| Presse: Führung von Sanofi-Aventis zerstritten über Gebot für Bristol-Myers |

10:34 27.03.07 |

Paris (aktiencheck.de AG) - Das Board of Directors des Pharmariesen Sanofi-Aventis S.A. (ISIN FR0000120578/ WKN 920657) hat sich Presseangaben zufolge in Zusammenhang mit einer möglichen Übernahme des amerikanischen Vertriebpartners Bristol-Myers Squibb Co. (ISIN US1101221083/ WKN 850501) zerstritten. Wie die britische Zeitung "Times" berichtet, ist man im Board of Directors des französischen Pharmariesen geteilter Meinung über eine mögliche Übernahmeofferte in Höhe von rund 54 Mrd. Dollar für Bristol-Myers Squibb. Durch den Zusammenschluss der beiden Konzerne würde der weltweit größte Pharmahersteller entstehen. Den Angaben zufolge hat sich der Streit vor allem zwischen Chairman Jean-François Dehecq und dem jüngeren CEO von Sanofi-Aventis, Gerard Le Fur, entzündet. Während Dehecq einen Zusammenschluss mit dem US-Konzern befürwortet, favorisiert Le Fur eine stärkere Fokussierung auf organisches Wachstum sowie eine Intensivierung der eigenen Forschung und Entwicklungsarbeit bei Sanofi-Aventis. Wie die Zeitung unter Berufung auf Bankenkreise berichtet, könnte der Disput zwischen beiden Managern die Geschicke des Pharmakonzerns zumindest kurzfristig nachhaltig beeinflussen. Die Aktie von Sanofi-Aventis notiert aktuell in Paris mit einem Plus von 0,70 Prozent bei 64,90 Euro, während die Anteilsscheine von Brisol-Myers zuletzt bei 27,61 Dollar notierten. (27.03.2007/ac/n/a) Quelle: |

http://www.aktiencheck.de/artikel/news-Ausland-1501077.html

Streit im Vorstand ist ja nicht unbedingt schädlich für die Unternehmenskultur - aber wenn er nach außen dringt ... ;-)

Die Strategie von LeFur (organisches Wachstum, Fokus auf eigene FuE) erscheint mir erfolgsversprechender als die unter Managern weit verbreitete Fusions-/Konzentrations-Strategie Dehecqs - die erhofften synergistischen Effekte durch den Firmenzukauf bleiben sehr häufig aus; vielmehr wird der aus der Fusion hervorgegangene "Elefant" durch die historisch gewachsenen, nicht zusammen passenden Unternehmensteile sehr oft für die Vorstandschaft unsteuerbar.

Hoffentlich setzt sich der (jüngere) CEO Gerard Le Fur durch.

omega512

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Auch ich habe den Fernseh-Beitrag im ARD-Ratgeber vom Sonntag gesehen.

Quelle: Eine Mondlandung in der Medizingeschichte

Sollte sich die vorbeugende Impf-Empfehlung von Gardasil (in der "Stiko") nicht nur auf Mädchen/Frauen von 9 bis 20, sondern - wie die Interview-Partnerin erhoffte und vermutete - in der "verschärften Umsetzung" auch für männliche Jugendliche, so käme auf sanofi-aventis durch die Übernahme der Impfkosten durch die Kassen ein enormer Umsatzsprung zu. (In Europa wird laut ARD jedes Jahr bei ca. 33.500 Frauen Gebärmutterhalskrebs diagnostiziert. Der momentan sehr hohe Preis von ca. 465 Euro für den Impfstoff würde natürlich bei einer Kassenübernahme stark sinken, aber immerhin ...)

Dies dürfte die Aktie zumindest auf dem deutschen und europäischen Markt in eine deutliche Kurstendenz "Richtung Norden" fahren lassen. ![]()

Optionen

| Boardmail an "generic" |

Wertpapier: Sanofi SA |

04.04.07 13:11

Paris (aktiencheck.de AG) - Die Analysten der Société Générale bewerten die Aktie von Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) unverändert mit dem Rating "buy".

Obwohl das Unternehmen Anstrengungen unternommen habe, um die Transparenz zu steigern, warte der Markt weiterhin auf eine Bestätigung einer besseren Plavix-Entwicklung in den USA, die Acomplia-Zulassung in den USA und die sich im Spätstadium befindliche Produkt-Pipeline. Diese Faktoren dürften sich im Verlauf des Jahres 2007 klären. Die jüngsten Marktdaten würden zeigen, dass das Unternehmen mit Plavix den Marktanteil innerhalb von drei Wochen auf 55% gesteigert habe.

Nach Einschätzung der Analysten könnten wert- und langfristig orientierte Investoren trotz der bevorstehenden Herausforderungen auf dem aktuellen Kursniveau eine interessante Kaufgelegenheit sehen. Die EPS-Schätzung der Analysten liege für das Jahr 2007 bei 5,42 EUR, hieraus errechne sich ein KGV von 12. Für das Jahr 2008 erwarte man ein EPS-Wachstum auf 6,05 EUR, das KGV betrage 10,8. Das Kursziel sehe man bei 85,60 EUR.

Die Analysten der Société Générale vergeben für die Aktie von Sanofi-Aventis weiterhin das Rating "buy". (Analyse vom 03.04.07) (03.04.2007/ac/a/a) Analyse-Datum: 03.04.2007

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

03.04.07 11:36

Paris (aktiencheck.de AG) - Der französische Pharmakonzern Sanofi-Aventis S.A. (ISIN FR0000120578/ WKN 920657) hat von der schweizerischen Gesundheitsbehörde Swissmedic die Zulassung für das Medikament Acomplis erhalten.

Wie aus einer am Dienstag veröffentlichten Pressemitteilung hervorgeht, wurde das Medikament zur Behandlung von übergewichtigen Patienten zugelassen, die unter mindestens einem kardiovaskulären Risikofaktor leiden. Acomlis soll dabei in Zusammenhang mit einem Diätplan sowie in Verbindung mit einem leichten Trainingsprogramm angewendet werden, hieß es weiter.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Frankfurt (aktiencheck.de AG) - Der Analyst der SEB. Manfred Jakob, stuft die Aktie von Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) mit "buy" ein.

Der Konzern habe am 13.02.2007 seine Zahlen für das abgelaufene Geschäftsjahr 2006 vorgelegt. Infolge der gestiegenen Generika-Konkurrenz habe Sanofi-Aventis in Q4 einen Gewinnrückgang von 4,6% auf 1,38 Mrd. Euro hinnehmen müssen. Dieser liege aber oberhalb der Erwartungen von 1,23 Mrd. Euro. Der Umsatz habe sich um 5% auf 7,36 Mrd. Euro erhöht. Die Zahlen für das Gesamtjahr 2006 seien wie folgt ausgefallen: Umsatz: +3,9% auf 28,37 Mrd. Euro, bereinigter Jahresüberschuss: +11% auf 7,04 Mrd. Euro

Der 2007er Ausblick sei bescheiden, da Sanofi-Aventis mit weiterer Generika-Konkurrenz rechne.

Sanofi-Aventis verfüge trotz der letzten Rückschläge über eine der "besten Pipelines" im Sektor. So habe Sanofi-Aventis gegenwärtig 18 neue Medikamente und Impfstoffe für 2007/08 in der Pipeline. 46 Produkte befänden sich in der Entwicklungsphase IIb und III (Vorjahr: 35). Darüber hinaus bestehe eine neue Forschungskooperation mit MediGene. Zudem sei ein neues viel versprechendes Lizenzabkommen mit Oxford Biomedica über die Entwicklung und Kommerzialisierung von TroVax (Krebsmittel, in Phase III) getroffen worden. Zu Plavix: Die Verschreibungszahlen dürften weiter anziehen, nachdem Sanofi-Aventis gegen Apotex gerichtlich eine einstweilige Verfügung erreicht habe. Außerdem lege der Konzern eine hohe Kostendisziplin an den Tag und für das zweite Halbjahr sei ein besserer Newsflow zu erwarten.

Sanofi-Aventis habe zwar im Plavix-Streit den US-Vertriebs-Stop des Generikums bewirkt, aber es bestehe das Risiko, dass in den USA das Patent schneller als üblich verloren gehe. Zudem gebe es eine unverändert starke generische Konkurrenz in den USA (Amaryl, Arava, DDAVP). Einen zusätzlichen Risikofaktor sähen die Analysten auch in Lovenox, wo ein Urteil bis Mitte 2007 zu erwarten sei. Ferner seien die Erwartungen zum neuen Präparat "Acomplia" (Fettleibigkeit) hoch, das in Europa weitgehend zugelassen sei. Die US-Zulassung ziehe sich hin. Die FDA habe die Prüfung auf den 26. Juli verschoben. Acomplia sei in Deutschland als sog. "Lifestyle-Präparat" eingeordnet worden. Des Weiteren verschiebe sich die US-Zulassung von "Dronedarone" (Herzrhythmusstörungen) auf 2008. Einen Risikofaktor sähen die Analysten auch in einer Anpassung der Gewinnprognosen.

Der Bewertungsabschlag zur Peer Group dürfte erst einmal bleiben.

Die Analysten der SEB bewerten die Sanofi-Aventis-Aktie mit "buy" und passen das Kursziel von 80 Euro auf 78 Euro an. (Analyse vom 11.04.2007) (11.04.2007/ac/a/a) Analyse-Datum: 11.04.2007

Quelle: News (c) finanzen.net.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

16.04.07 12:18

Frankfurt (aktiencheck.de AG)

Angesichts des positiven Ausblicks der amerikanischen Merck hätten auch hier Pharmawerte im Fokus gestanden, die obendrein zumeist stark zurückgeblieben seien. Z.B. Sanofi-Aventis hätten 2,8% gewonnen. Neue Spekulationen gebe es zum Chemiegiganten BASF (+3,2% auf 89,22 Euro). Gemäß einem gestreuten Gerücht könnte die amerikanische DuPont Interesse haben. Die SAP (+2,9% auf 35,39 Euro) habe von einer neuen positiven Kaufstudie von Merrill Lynch profitiert. Die Deutsche Börse AG habe 0,7% auf 175,31 Euro gewonnen, nachdem auch hier ein positives Lob seitens der Credit Suisse-Analysten lanciert worden sei.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

... eine schon etwas ältere Meldung von letzter Woche - trotzdem steigt der Kurs (nur bis zur Veröffentlichung der Q1-Ergebnisse oder bis zur größeren allgemeinen Korrektur???):

Sanofi-Aventis sell (Jyske Bank)

17.04.07 13:52

Silkeborg (aktiencheck.de AG) - Die Aktienanalysten der Jyske Bank stufen das Wertpapier des französischen Unternehmens Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) mit "sell" ein.

Sanofi-Aventis werde die Ergebnisse des ersten Quartals voraussichtlich am 3. Mai bekannt geben. Die Analysten seien der Auffassung, dass das "Plavix"-Generikum und Währungseffekte die Quartalszahlen negativ beeinflusst hätten. Entsprechend rechne man im Vorjahresvergleich mit einem EPS-Rückgang von 7% auf 1,50 EUR. Beim Umsatz kalkuliere man mit einem Wachstum von 1% auf 7,14 Mrd. EUR. Man gehe davon aus, dass Sanofi-Aventis die Investitionen in den Bereich Forschung & Entwicklung erhöhen werde, so dass für das laufende Jahr nur mit einem moderaten EPS-Anstieg zu rechnen sei.

Das aus der Produkt-Pipeline resultierende Wachstumspotenzial sei ebenfalls nur moderat. Daher dürfte sich der Fokus auf die bestehenden Produkte richten, die allerdings mit hohen Risiken behaftet seien. In den USA sei es zum dritten Mal zu einer Verzögerung bei "Acomplia" gekommen, und eine mögliche Verweigerung der Zulassung in den USA könne eine Überarbeitung der aktuellen Analystenprognosen zur Folge haben. Zudem seien die Risikofaktoren durch Generika für die beiden Produkte "Plavix" und "Lovenox" nicht angemessen im aktuellen Aktienkurs eingepreist.

Vor diesem Hintergrund bewerten die Analysten der Jyske Bank die Aktie von Sanofi-Aventis mit "sell". (Analyse vom 16.04.07) (16.04.2007/ac/a/a) Analyse-Datum: 16.04.2007

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Analyse-Datum: 03.05.2007

Sanofi-Aventis buy (Société Générale (SG))

04.05.07 10:25

Paris (aktiencheck.de AG) - Die Aktienanalysten der Société Générale vergeben für das Wertpapier des französischen Unternehmens Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) das Rating "buy".

Sanofi-Aventis habe im ersten Quartal eine Umsatzsteigerung von 2,0% auf 7,177 Mrd. EUR erzielt. Damit sei der Quartalsumsatz im Rahmen der Erwartungen ausgefallen. Eine positive Überraschung habe der Umsatz von Ambien/Ambien CR mit 606 Mio. EUR dargestellt, die Aktienanalysten hätten im Vorfeld lediglich mit 488 Mio. EUR kalkuliert. Die Umsätze von Lantus seien mit 458 Mio. EUR weiterhin stark gewesen. Die gesamten Pharma-Umsätze habe Sanofi-Aventis um 6,2% auf 6,61 Mrd. EUR steigern können (Analystenprognose: 6,671 Mrd. EUR). Beim EPS sei gegenüber dem Vorjahr ein Anstieg von 11% auf 1,41 EUR zu verzeichnen gewesen.

Der Markt habe auf die vorgelegten Zahlen negativ reagiert. Dies sei unter anderem auf die generische Konkurrenz für Ambien in den USA zurückzuführen, die sich im zweiten Quartal bemerkbar machen werde. Zudem sei erst nach der Bekanntgabe der nächsten Quartalszahlen im Juli mit weiteren Impulsen für das Wertpapier zu rechnen. Man halte zunächst an den Prognosen für das Unternehmen fest, das Kursziel liege auf Sicht von zwölf Monaten bei 85,60 EUR.

Vor diesem Hintergrund stufen die Analysten der Société Générale die Aktie von Sanofi-Aventis mit "buy" ein. (Analyse vom 03.05.07) (03.05.2007/ac/a/a)

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Mein Kaufkurs: ca. 64,50

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

_sanofi-avensis_070507.jpg (verkleinert auf 68%)

Sanofi-Aventis overweight (JP Morgan)

09.05.07 10:44

New York (aktiencheck.de AG) - Das Researchteam von J.P. Morgan Securities stuft die Aktie des französischen Unternehmens Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) mit "overweight" ein.

Die Erhöhung der Vorgabe bei der Präsentation der Ergebnisse des ersten Quartals sei nach Auffassung der Analysten noch immer zu gering gewesen. Die Analysten würden ein Gewinnwachstum von 6% erwarten, während die Unternehmensvorgabe auf 5,4% laute. Man gehe davon aus, dass im dritten Quartal "Lovenox"-Generika auf den Markt gebracht würden. Falls Sanofi-Aventis die Einführung von "Lovenox"-Nachahmerpräparaten jedoch verhindern könne, würde sich dies mit 9% positiv auf den Gewinn je Aktie auswirken.

Die Zahlen des ersten Quartals seien stark gewesen. So habe der Umsatz die Konsenserwartungen erfüllt. Das Niveau der Betriebsausgaben habe dank einer guten Kostenkontrolle 26% unter der Konsensschätzung gelegen. Die EPS-Schätzung der Analysten für das Fiskaljahr 2007 werde von 5,26 EUR auf 5,28 EUR erhöht, woraus sich ein KGV von 13,0 errechnen lasse. Das Kursziel der Aktie sehe man bei 78 EUR.

In Erwägung dieser Fakten lautet das Rating der Aktienexperten von J.P. Morgan Securities für das Wertpapier von Sanofi-Aventis "overweight". (Analyse vom 08.05.07) (08.05.2007/ac/a/a)

Analyse-Datum: 08.05.2007

Quelle: dpa-AFX und FIN

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Sanofi-Aventis kaufen (DZ-Bank)

11.05.07 12:58

Rating-Update:

Frankfurt (aktiencheck.de AG) - Die Analysten der DZ BANK raten die Aktie von Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) zu kaufen. (11.05.2007/ac/a/u)Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Analyse-Datum: 11.05.2007

Quelle: News (c) finanzen.net.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

08.06.07 10:17

Berlin (aktiencheck.de AG) - Die Experten von "Fuchsbriefe" bewerten die Aktie von Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) mit "kaufen".

Sanofi-Aventis zähle mit einem 2008er KGV von rund 12 zu den preiswertesten europäischen Pharmakonzernen. Die Franzosen hätten unlängst mitgeteilt, ihr Ergebnis je Aktie in diesem Jahr um 9% steigern zu wollen - ein guter Wert angesichts des Margendrucks in der Branche. Eine größere Überraschung sei jedoch gewesen, dass Value-Investor Warren Buffet bei Sanofi-Aventis eingestiegen sei. Die Wertpapierexperten würden das Rückschlagspotenzial bei dem stark zurückgebliebenen EURO STOXX 50-Wert als begrenzt ansehen.

Die Experten von "Fuchsbriefe" bewerten die Sanofi-Aventis-Aktie mit "kaufen". Ein Stoppkurs sollte bei 61 EUR gesetzt werden. (Ausgabe 23 vom 07.06.07) (08.06.2007/ac/a/a) Analyse-Datum: 08.06.2007

Quelle: News (c) finanzen.net.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Sanofi-Aventis overweight (JP Morgan)

12.06.07 13:48

New York (aktiencheck.de AG) -

Die Analysten von J.P. Morgan Securities stufen das Wertpapier des französischen Unternehmens Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) mit "overweight" ein.

Die US-Gesundheitsbehörde FDA habe im Vorfeld des Panels am 13. Juli Dokumente zu "Zimulti" (vormals "Acomplia") veröffentlicht. Die FDA hege aufgrund des erhöhten Selbstmord-Risikos infolge der Einnahme des Medikaments große Bedenken. Die Gefahr, dass sich die Selbstmordrate erhöhe, stelle allerdings lediglich eine Annahme dar. Die FDA habe weitreichendere Daten zu den Nebeneffekten angefordert, um einschätzen zu können, bei wie vielen Patienten potenzielle Anzeichen von Selbstmordgedanken aufgetreten seien.

Diese Studie sei in den vergangenen Monaten durchgeführt worden und habe gezeigt, dass die Quote bei der Verabreichung von "Zimulti" bei 0,68% gelegen habe, während sich die Rate bei der Einnahme eines Placebos auf 0,41% belaufen habe. Die FDA werde diese neuen Daten nun überprüfen. Die Analysten würden das Kursziel der Sanofi-Aventis-Aktie bei 78,00 EUR sehen, hiervon seien 11% auf "Zimulti" (US-Markt) zurückzuführen.

Vor diesem Hintergrund bewerten die Analysten von J.P. Morgan Securities die Aktie von Sanofi-Aventis mit "overweight". (Analyse vom 12.06.07) (12.06.2007/ac/a/a)

Analyse-Datum: 12.06.2007 Quelle: dpa-AFX und FIN aktiencheck.de

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

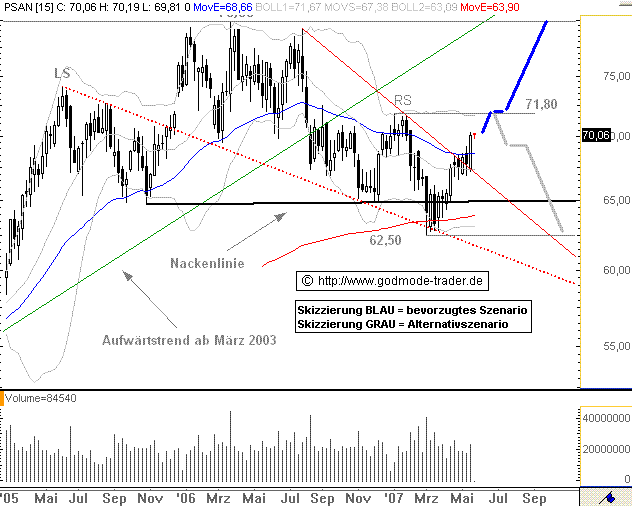

... aber der Widerstand bei 71,80 Euro wurde leider auch nicht durchbrochen Datum 21.05.2007 - Uhrzeit 09:25 (© GodmodeTrader - http://www.godmode-trader.de/) | |

Sanofi Aventis - WKN: 920657 - ISIN: FR0000120578 Börse Euronext in Euro / Kursstand: 70,06 Euro Kursverlauf vom 25.02.2005 bis 21.05.2007 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Woche) Rückblick: Die SANOFI Aktie erreichte im März 2006 ein Hoch bei 79,85 Euro. Von dort aus kam es zu einer deutlichen Korrektur bis auf ein Tief bei 62,50 Euro, das die Aktie Ende Februar 2007 markierte. Zu diesem Zeitpunkt notierte die Aktie auch unterhalb einer Nackenlinie einer oberen Umkehrformation in Form einer SKS. Seit Anfang April notiert die Aktie aber wieder konstant über der Nackenlinie. In der letzten Woche durchbrach sie sogar den Abwärtstrend seit März 2006. Bei 71,80 Euro liegt ein wichtiger Widerstand. Denn dort auf diesem Niveau bildete die Aktie die rechte Schulter der SKS aus. Charttechnischer Ausblick: Kurzfristig sollte die SANOFI Aktie bis ca. 71,80 Euro anziehen. Durchbricht sie diesen Widerstand, dann wären Gewinne bis ca. 79,85 Euro möglich. Prallt die Aktie aber deutlich an dieser Marke ab und fällt per Wochenschlusskurs wieder unter die exp. GDL 50 bei aktuell 68,66 Euro, dann wären Abgaben bis ca. 62,50 Euro zu erwarten.  |

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Donnerstag 14. Juni 2007, 09:39 Uhr

Paris (aktiencheck.de AG) - Die französische Sanofi (Paris: FR0000120578 - Nachrichten) -Aventis S.A. (ISIN FR0000120578/ WKN 920657), der weltweit drittgrößte Pharmakonzern, hat mit ZIMULTI (Europa: Acomplia) einen Rückschlag erlitten.

Ein Ausschuss der US-Gesundheitsbehörde FDA hat sich einstimmig gegen eine Marktzulassung des Schlankheitsmittels ausgesprochen. Die Experten befürchten, dass der Blockbuster-Kandidat psychische Störungen und Depressionen vermehrt.

Die Berater der FDA, die meist praktizierende Ärzte sind, treffen eine Vorentscheidung für die Behörde. Die FDA folgt dann üblicherweise der Empfehlung ihrer Berater, ist jedoch nicht daran gebunden. Eine endgültige Entscheidung ist für den 26. Juli 2007 vorgesehen.

In Paris fielen die Aktien bisher um 6,02 Prozent und notieren aktuell bei 63,28 Euro. (14.06.2007/ac/n/a)

Quelle: News (c) dpa-AFX Wirtschaftsnachrichten GmbH.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

14.06.07 12:53

(Neu: Aussage von Sanofi-Aventis, EMEA und Analystenkommentare)

WASHINGTON (dpa-AFX) - Der weltweit drittgrößte Pharmakonzern Sanofi-Aventis hat bei der Zulassung seines Schlankheitsmittels Zimulti (Europa: Acomplia) in den USA einen Rückschlag erlitten. Ein Beraterausschuss der amerikanischen Arzneimittelbehörde FDA hat sich am Mittwoch gegen eine Zulassung im weltweit wichtigsten Pharmamarkt ausgesprochen, teilte die Behörde mit. Der beobachtete Gewichtsverlust sei nicht höher zu werten als die mit dem Mittel einhergehenden Nebenwirkungen. Das FDA-Pendant, die europäische EMEA, will sich in der kommenden Woche äußern.

An der Börse brach der Kurs der im EuroStoxx-50-Index notierten Aktie daraufhin am Donnerstag um mehr als 7 Prozent auf 62,03 Euro ein und fiel damit auf den tiefsten Stand seit dem Frühjahr 2005. Nach früheren Aussagen hatte sich der Konzern von dem Mittel einen 'Blockbuster-Umsatz', also einen jährlichen Spitzenumsatz von 1 Milliarde Euro und mehr, versprochen.

SANOFI-AVENTIS: NOCH KEINE AUSSAGEN ZU AUSWIRKUNGEN AUF UMSATZPROGNOSE

Die Beraterausschüsse der FDA sprechen nur Empfehlungen aus. In der Regel werde diese aber von der FDA übernommen. Die Frage, ob das Mittel für den amerikanischen Markt zugelassen wird oder nicht, trifft die FDA am 26. Juli. Grund der klaren Ablehnung - der Ausschuss votierte 14-0 gegen die Zulassung - seien Befürchtungen, wonach das Mittel in der Anwendung für übergewichtige Patienten die Anzahl psychischer Störungen wie Selbstmordgedanken und Depressionen erhöhen könnte. In Europa ist Acomplia bereits seit September 2006 auf dem Markt. In Deutschland werden im Beipackzettel Nebenwirkungen wie Depressionen, Angst, Schlafstörungen oder auch Magenbeschwerden erwähnt. In 18 Ländern wird es bereits verkauft.

'Alle Behörden bekamen von uns die gleichen Daten', sagte Andrea Klimke-Hübner, Pressesprecherin von Sanofi-Aventis. In klinischen Studien wurde das Mittel an 110.000 Patieten weltweit getestet. Aussagen über Auswirkungen auf das Umsatzpotenzial wollte die Sprecherin nicht vor der endgültigen Entscheidung der FDA abgeben. Der französische Pharmakonzern hatte am Montag in Gesprächen mit der FDA ein erhöhtes Selbstmordrisiko bei der Einnahme des Anti-Fettleibigkeitsmittels Acomplia eingeräumt. Sanofi sprach sich gegen die Einnahme dieses Mittels aus, wenn die Patienten unter Depressionen oder ähnlichen Krankheiten leiden.

MORGAN STANLEY UND HSBC SENKEN KURSZIEL

In Reaktion auf die Entscheidung senkte Morgan Stanley das Kursziel für den Pharmariesen von 86 auf 81 Euro. Die britische HSBC stufte die Aktien von 'Overweight' auf 'Neutral' ab und reduzierte das Kursziel von 80,00 auf 72,50 Euro. Analyst Oliver Kämmerer hat in Reaktion auf die Beraterentscheidung die erwarteten Acomplia-Umsätze in den USA in Höhe von 1,14 Milliarden Euro bis 2011 aus den Prognosen entfernt. 'Wir rechnen eher damit, dass sich die FDA gegen eine Zulassung von Acomplia aussprechen wird', so Kämmerer.

Die Hoffnung auf den bisher erwarteten Milliardenumsatz könnte sich nach Einschätzung von Analysten nach einer endgültigen Ablehnung des Mittels in den USA zerschlagen. Das Pendant der FDA, die europäische Arzneimittelbehörde European Medicines Agency (EMEA), will alle neuen Informationen zu dem Schlankheitsmittel Acomplia von Sanofi-Aventis prüfen und sich in der kommenden Woche äußern, sagte eine Sprecherin auf Anfrage.

BRANCHE VOR ZAHLREICHEN HERAUSFORDERUNGEN

Die Pharmabranche sieht sich derzeit vor zahlreichen Herausforderungen: Kürzungen im Gesundheitswesen mit einer Erhöhung des Anteils an billigeren Nachahmermedikamenten und der Ablauf von Patenten für Medikamente mit einem Milliardenumsatz lasten auf der Branche. Dadurch werden nach Ansicht der Experten der Rating-Agentur Standard & Poor's (S&P) weitere Übernahmen wahrscheinlicher. Seit längerem streiten sich Sanofi-Aventis-Partner Bristol Myers-Squibb und Sanofi-Aventis mit dem kanadischen Generika-Hersteller Apotex über eine billigere Version des Verkaufsschlagers Plavix./ep/zb

Quelle: News (c) dpa-AFX Wirtschaftsnachrichten GmbH.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Was soll das heißen?

Weiter Raum nach unten?

Oder günstige Ein-/Nachkauf-Gelegenheit?

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Sanofi-Aventis charttechnische Analyse (SEB)

14.06.07 11:40

Frankfurt (aktiencheck.de AG) - Die Aktie von Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) ist charttechnisch eine Halteposition, so die Analysten der SEB in ihrem aktuellen "AnlageFlash".

Der Pharmakonzern habe bei der Zulassung des Schlankheitsmittels ZIMULTI (Europa: Acomplia) in den USA einen Rückschlag erlitten. Ein Ausschuss der US-Zulassungsbehörde FDA habe dem Schlankheitspräparat die Zustimmung gestern verweigert. Grund der Ablehnung seien Befürchtungen, wonach das Mittel für übergewichtige Patienten die Anzahl psychischer Störungen wie Selbstmordgedanken und Depressionen erhöhen könnte. In Europa sei das Mittel schon in 18 Ländern bereits zugelassen. Die FDA halte sich in der Regel an die Empfehlung des Expertenausschusses. Eine endgültige Entscheidung über die Zulassung sei am 26. Juli zu erwarten.

Da das Präparat Blockbuster-Chancen habe, habe eine negative Entscheidung der FDA deutlichere Auswirkungen auf den zukünftigen Ertrag. Der Pharmakonzern habe am Montag bereits in Gesprächen mit der FDA ein erhöhtes Selbstmordrisiko bei der Einnahme des Anti-Fettleibigkeitsmittels Acomplia eingeräumt. Sanofi habe sich gegen die Einnahme dieses Mittels ausgesprochen, wenn die Patienten unter Depressionen oder ähnlichen Krankheiten leiden würden.

Aus Sicht der technischen Analyse präsentiere sich Sanofi-Aventis schwach. Die langfristigen Trendindikatoren würden dem Wert einen Überhang an Abwärtspotenzial und -dynamik bescheinigen. Die mittelfristigen Overbought/Oversold-Indikatoren, die sich bisher stabil gezeigt hätten, seien im Zuge des Kursrückgangs ebenfalls deutlich nach unten gedreht und würden nun eine intakte Abwärts-Bewegungsdynamik signalisieren. Hinzu komme der Fall unter die starke Unterstützung bei 65,15 Euro.

Noch ist die Sanofi-Aventis-Aktie charttechnisch eine Halteposition, sollte sich der Durchbruch unter die Marke von 65,15 Euro jedoch als nachhaltig erweisen, sollte die Aktie verkauft werden, so die Analysten der SEB. Von Käufen sei derzeit abzuraten. Die Analysten würden das Kursziel kurzfristig "under review" setzen. (Analyse vom 14.06.2007) (14.06.2007/ac/a/a) Analyse-Datum: 14.06.2007

Quelle: News (c) finanzen.net.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

| Datum 14.06.2007 - Uhrzeit 14:17 (© GodmodeTrader - http://www.godmode-trader.de/) | |

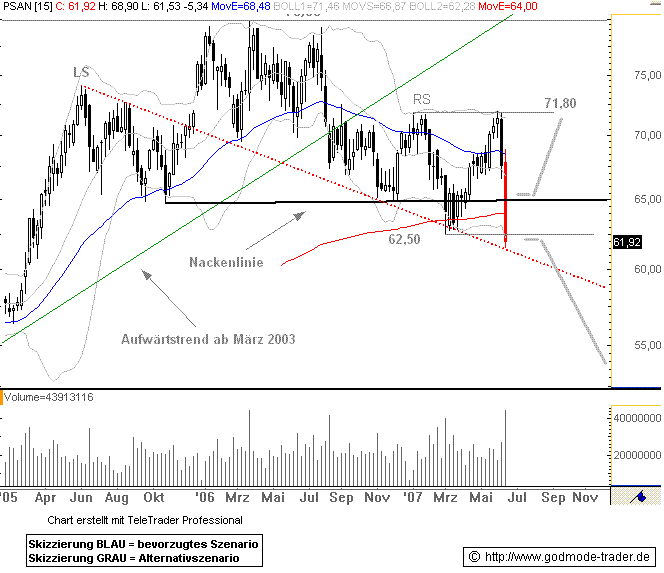

Sanofi Aventis - WKN: 920657 - ISIN: FR0000120578 Börse Euronext in Euro / Kursstand: 61,92 Euro Kursverlauf vom 21.01.2005 bis 14.06.2007 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Woche) Rückblick: Die SANOFI Aktie startete im März 2003 nach einem Tief bei 41,50 Euro zu einer langfristigen Aufwärtsbewegung. Diese führte die Aktie bis März 2006 auf ein Hoch bei 79,85 Euro. Danach bildete sich eine SKS-Topformation heraus. Im März 2007 notierte die Aktie einige Zeit knapp unter der Nackenlinie, erholte sich dann aber deutlich und zog an den Widerstand bei 71,80 Euro an. Hier scheiterte die Aktie in der vorletzten Woche deutlich. Aktuell notiert die Aktie knapp unter dem Tief vom 01. März bei 62,50 Euro. Bei 61,51 Euro verläuft eine abfallende innere Trendlinie. Diese Unterstützung hält bisher. Charttechnischer Ausblick: Der Einbruch seit letzter Woche verschlechtert das Chartbild der SANOFI Aktie wieder deutlich. Noch ist aber keine Entscheidung gefallen. Denn der Rückfall unter 62,50 Euro ist noch nicht signifikant. Folgt aber in der nächsten Woche noch einmal eine schwache Woche, dann sind Abgaben bis ca. 52,50 Euro zu erwarten. Rettet sich die Aktie aber über die bei aktuell 65,00 Euro verlaufende Nackenlinie der SKS, so wären Gewinne bis 71,80 Euro zu erwarten.  |

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

18.06.07 15:30

Paris (aktiencheck.de AG) - Die Wertpapierspezialisten der Société Générale bewerten den Anteilschein des französischen Unternehmens Sanofi-Aventis (ISIN FR0000120578/ WKN 920657) mit "hold".

Die Analysten seien zunächst davon ausgegangen, dass Sanofi-Aventis über eine vergleichsweise große Pipeline mit innovativen Produkten verfüge. Man habe diese Einschätzung nun vor dem Hintergrund der Sitzung des FDA-Empfehlungskomitees zu "Rimonabant" und der Ansicht des Komitees bezüglich des Chance-Risiko-Verhältnisses revidiert. Man nehme zudem auch einen starken Anstieg der Risikofaktoren bei der Produktpipeline von Sanofi-Aventis wahr.

Das neue Kursziel der Aktie von 68 EUR (vormals 85,60 EUR) ergebe sich aus der Entfernung des Medikaments "Rimonabant" (US-amerikanischer Markt) und dessen Einführungskosten aus dem Analysemodell. Die Folgen dürften sich ab 2009 negativ im Gewinn je Aktie niederschlagen. Das EPS des Fiskaljahres 2006 habe 5,13 EUR betragen. Die EPS-Schätzung der Analysten für die Fiskaljahre 2007 und 2008 werde von 5,55 EUR auf 5,70 EUR bzw. von 5,93 EUR auf 6,03 EUR angehoben, woraus sich ein KGV von 11,1 und 10,5 errechnen lasse.

Auf dieser Grundlage lautet das Rating der Börsenanalysten der Société Générale für das Wertpapier von Sanofi-Aventis "hold".

(Analyse vom 18.06.07) (18.06.2007/ac/a/a) Analyse-Datum: 18.06.2007

Quelle: News (c) finanzen.net.

Optionen

| Boardmail an "omega512" |

Wertpapier: Sanofi SA |

Sanofi-Aventis buy

Frankfurt (aktiencheck.de AG) - Manfred Jakob, Analyst der SEB bewertet die Sanofi-Aventis-Aktie (ISIN FR0000120578/ WKN 920657) mit dem Rating "buy".

Am 03.05. seien die Q1/07-Daten veröffentlicht worden. Der Umsatz habe 6,9% auf 7,18 Mrd. Euro zugelegt; der Gewinn sei erwartungsgemäß niedriger ausgefallen (-3,1%), bereinigt sei der Gewinn um 11% gestiegen. Operativ habe SAN überzeugen können (+12,4%). SAN habe dies zum Anlass genommen, die Wachstumsprognose für den Gewinn 2007 wieder anzuheben (auf +6 bis 9%). Dies dürfte nun wieder revidiert werden, denn per 14.06.07 habe SAN einen herben Rückschlag erlitten. Ein Ausschuss der US-Zulassungsbehörde FDA empfehle nicht die Zulassung des Schlankheitspräparates Zimulti. Grund der Ablehnung seien Befürchtungen, wonach das Mittel für übergewichtige Patienten die Anzahl psychischer Störungen wie Selbstmordgedanken und Depressionen erhöhen könnte. Die endgültige Entscheidung sei für den 26. Juli zu erwarten. In Europa sei das Mittel in 18 Ländern zugelassen.

Es gebe herbe Enttäuschung mit Acomplia in den USA - Chancen und Risiken würden dicht beieinander liegen.

SAN habe in Q1 ein solides Ergebnis, dabei aber ein gemischtes Bild abgeliefert. Den größten Umsatzzuwachs habe das Schlafmittel Ambien erzielt (+49,3% auf 606 Mio. Euro). Auch beim wichtigsten Medikament Lovenox (Thrombose), das seit Monaten von Generikaherstellern angegriffen werde, sei der Umsatz um 8,2% auf 634 Mio. Euro gestiegen. SAN verfüge trotz der diversen Rückschläge in jüngster Zeit über eine viel versprechende Pipeline. So habe SAN rd. 15 neue Medikamente für 2007/08 in der Pipeline. Kürzlich sei z.B. in den USA der neuartige Insulin-Stift Solostar sowie ein Impfstoff gegen H5N1 zugelassen worden.

Die hohen Erwartungen zum Präparat "Acomplia" (in USA "Zimulti", Fettleibigkeit), seien nicht aufgegangen. Die US-Zulassung werde angesichts der Experten-Empfehlung aller Voraussicht nach nicht gewährt. Im worst-case habe dies auch negative Auswirkungen in den 18 Ländern, wo es bereits zugelassen sei. Acomplia sei in Deutschland nur als sog. "Lifestyle-Präparat" eingeordnet.

Plavix-Streit: SAN habe zwar den US-Vertriebs-Stopp des Generikums bewirkt, aber es bestehe das Risiko, dass das Patent schneller als üblich verloren gehe. SAN warte auf eine gerichtliche Klärung. Weiterhin negativ zu sehen sei, dass es weiter starke generische Konkurrenz in den USA gebe. Das Urteil für Lovenox sei bis Mitte 2007 zu erwarten. Die US-Zulassung von "Dronedarone" (Herzrhythmusstörungen) verschiebe sich auf 2008. Die Gewinnprognosen müssten erneut angepasst werden.

Der hohe Bewertungsabschlag zur Peer Group dürfte erstmal bleiben.

Die Analysten der SEB stufen die Sanofi-Aventis-Aktie mit "buy" ein. Das Kurziel werde bei 72 (78) Euro gesehen. (Analyse vom 19.06.2007) (19.06.2007/ac/a/a) Analyse-Datum: 19.06.2007

Am 03.05. seien die Q1/07-Daten veröffentlicht worden. Der Umsatz habe 6,9% auf 7,18 Mrd. Euro zugelegt; der Gewinn sei erwartungsgemäß niedriger ausgefallen (-3,1%), bereinigt sei der Gewinn um 11% gestiegen. Operativ habe SAN überzeugen können (+12,4%). SAN habe dies zum Anlass genommen, die Wachstumsprognose für den Gewinn 2007 wieder anzuheben (auf +6 bis 9%). Dies dürfte nun wieder revidiert werden, denn per 14.06.07 habe SAN einen herben Rückschlag erlitten. Ein Ausschuss der US-Zulassungsbehörde FDA empfehle nicht die Zulassung des Schlankheitspräparates Zimulti. Grund der Ablehnung seien Befürchtungen, wonach das Mittel für übergewichtige Patienten die Anzahl psychischer Störungen wie Selbstmordgedanken und Depressionen erhöhen könnte. Die endgültige Entscheidung sei für den 26. Juli zu erwarten. In Europa sei das Mittel in 18 Ländern zugelassen.

Es gebe herbe Enttäuschung mit Acomplia in den USA - Chancen und Risiken würden dicht beieinander liegen.

SAN habe in Q1 ein solides Ergebnis, dabei aber ein gemischtes Bild abgeliefert. Den größten Umsatzzuwachs habe das Schlafmittel Ambien erzielt (+49,3% auf 606 Mio. Euro). Auch beim wichtigsten Medikament Lovenox (Thrombose), das seit Monaten von Generikaherstellern angegriffen werde, sei der Umsatz um 8,2% auf 634 Mio. Euro gestiegen. SAN verfüge trotz der diversen Rückschläge in jüngster Zeit über eine viel versprechende Pipeline. So habe SAN rd. 15 neue Medikamente für 2007/08 in der Pipeline. Kürzlich sei z.B. in den USA der neuartige Insulin-Stift Solostar sowie ein Impfstoff gegen H5N1 zugelassen worden.

Die hohen Erwartungen zum Präparat "Acomplia" (in USA "Zimulti", Fettleibigkeit), seien nicht aufgegangen. Die US-Zulassung werde angesichts der Experten-Empfehlung aller Voraussicht nach nicht gewährt. Im worst-case habe dies auch negative Auswirkungen in den 18 Ländern, wo es bereits zugelassen sei. Acomplia sei in Deutschland nur als sog. "Lifestyle-Präparat" eingeordnet.

Plavix-Streit: SAN habe zwar den US-Vertriebs-Stopp des Generikums bewirkt, aber es bestehe das Risiko, dass das Patent schneller als üblich verloren gehe. SAN warte auf eine gerichtliche Klärung. Weiterhin negativ zu sehen sei, dass es weiter starke generische Konkurrenz in den USA gebe. Das Urteil für Lovenox sei bis Mitte 2007 zu erwarten. Die US-Zulassung von "Dronedarone" (Herzrhythmusstörungen) verschiebe sich auf 2008. Die Gewinnprognosen müssten erneut angepasst werden.

Der hohe Bewertungsabschlag zur Peer Group dürfte erstmal bleiben.

Die Analysten der SEB stufen die Sanofi-Aventis-Aktie mit "buy" ein. Das Kurziel werde bei 72 (78) Euro gesehen. (Analyse vom 19.06.2007) (19.06.2007/ac/a/a)

Quelle: www.worldofinvestment.com

LONDON (dpa-AFX Analyser) - Dresdner Kleinwort hat Aktien von Sanofi-Aventis mit "Buy" und einem Kursziel von 80 Euro bestätigt. Nach dem gewonnenen Rechtsstreit um das Plavix-Patent dürfte das Papier des Pharmaunternehmens einen Großteil des Wertverlusts wieder gut machen, schrieb Analyst Benjamin Yeoh in einer Studie vom Mittwoch. Trotz des Rückschlags beim Schlankheitsmittel Acomplia bleibe die Aktie attraktiv bewertet, so der Experte.

Muss doch endlich mal wieder nach oben gehen