SXR Uranium One - WKN A0HNBM

Seite 3 von 4 Neuester Beitrag: 27.06.07 13:01 | ||||

| Eröffnet am: | 12.02.07 12:49 | von: Moneywashe. | Anzahl Beiträge: | 79 |

| Neuester Beitrag: | 27.06.07 13:01 | von: Moneywashe. | Leser gesamt: | 17.540 |

| Forum: | Hot-Stocks | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 > | ||||

Loss in the first quarter was $8.9 compared to (.6 in 06)

Cash balance $287 cf $327

The Company is building to production - look to the next two qrts

for cash flow from production and ramp up of Dominion and the operation of the Mill purchased in April , 2007

Urasia merger

Results not included until next qrts

Urasia prepaid debt - $63 Million in the qrt

realized $69 lb. cf cost of production was $12

Four new drill rigs on site

Price Predictions

SXR CEO predicts $130 price in the next few weeks and $150 by year end AND predicts $200 to be achieved next year and onto $250 a pound The production leading to increased cash flow will allow SXR to pick up other properties.

Other catalysts

Drilling results from Dominion

from Urasia properties

Honeymoon project begins production in 2008

B Patience. Patience

http://amprogram.com/blogs/May15-07.html

www.uranium1.com

Geht das ewig so weiter? Was, wenn ab 2009 durch die laufenden Erweiterungen der Uranbedarf gedeckt werden kann? Die neuen Kraftwerke sollen ja erst ab 2011 ans Netz kommen.

Print-friendy versionPrint Email this storyEmail

Last Update: Monday, May 28, 2007. 1:00pm (AEST)

Uranium miner struggles to find Honeymoon workers

An executive of the company planning to mine uranium at Honeymoon, west of Broken Hill, says it is quite tough finding workers for the mining industry.

Uranium One's executive vice-president, Greg Cochrane, says people he has hired have been lost to competitors.

He says the company is talking to the TAFE college and other bodies in the city to try to get training for some of the work force it will need.

Mr Cochrane says up to 70 people will be needed for construction and about 50 full-time staff will be needed for mining.

"We are getting to the point of the development of Honeymoon where we need to keep ahead of the game as far as employment is concerned," he said.

"In the first few months the focus is around construction, so people that have generic construction skills, certainly in the six to nine months time frame, obviously plant operators, process people and metallurgists and people who are experienced in the development and drilling are the sorts of skills we are looking for."

Quelle: http://www.abc.net.au/news/newsitems/200705/s1935057.htm

15:33 04.06.07

Toronto (aktiencheck.de AG) - Der kanadische Urankonzern sxr Uranium One Inc. (ISIN CA87112P1062/ WKN A0HNBM) gab am Montag bekannt, dass er die kanadische Energy Metals Corp. (ISIN CA29271B1067/ WKN A0DPGY) übernehmen wird.

Im Rahmen der Transaktion erhalten Energy Metals-Aktionäre für jeden ihrer Anteilsscheine 0,15 sxr-Aktien. Damit bewertet die Offerte jede Aktie mit 19,12 Kanadischen Dollar (CAD). Das Gesamtvolumen liegt demnach bei 1,59 Mrd. CAD.

Sollte die Transaktion scheitern, hat sich Energy Metals dazu bereit erklärt, eine Break-Up Fee in Höhe von 55 Mio. CAD zu zahlen.

Die Aktie von sxr Uranium One schloss am Freitag in Toronto bei 16,63 CAD, die von Energy Metals bei 18,29 CAD. (04.06.2007/ac/n/a)

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |

Natürlich erhalten die Energy-Metals-Aktionäre für jeden Ihrer Anteilsscheine 1,15 SXR-Aktien und nicht 0,15.

Die Gründe für die Übernahme sind hier nachzuvollziehen:

http://www.uranium1.com/uploads/articles/ProjectGrizzlyAnncmnt.pdf

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |

Related articles

Cameco may build Kazakhstan uranium facility

The world�s biggest uranium producer, Cameco Corporation, announced on Tuesday that it would work with Kazakhstan State-owned Kazatomprom to...

Uranium One wraps up UrAsia acquisition, eyes London listing

Toronto- and Johannesburg-listed sxr Uranium One has completed its reverse takeover of Canada-based uranium miner UrAsia, to form a new company...

Uranium One wraps up UrAsia acquisition, eyes London listing

UrAsia shareholders approve Uranium One deal

Uranium One and UrAsia to form new uranium company

By: Matthew Hill

Published: 4 Jun 07 - 14:47

Quelle: http://www.miningweekly.co.za/article.php?a_id=110281

Just over a month after JSE- and TSX-listed uranium miner sxr Uranium One (Uranium One) announced the completion of its acquisition of the Shootaring Canyon Mill in Utah, the US, the firm announced that it had agreed to buy another North American company, in the form of Canada-based Energy Metals Corporation (EMC), for C$1,59-billion, about R10,6-billion.

Uranium One, the second-biggest uranium company in the world after its acquisition of Urasia Energy, would pay for the firm in paper, to create a $7,8-billion uranium giant, and executive vice president for corporate affairs Jean Nortier said that, by 2013, the company expected to be producing 28-million pounds a year of yellowcake.

(World-number-one Cameco said recently that it expected to achieve a yearly production rate of 27-million pounds by 2011.)

EMC is based in Canada, but owns several US uranium projects.

Uranium One, also based in Canada, would pay EMC shareholders 1,15 common shares of Uranium One for each issued EMC share, representing a value of C$19,12 a share, based upon the closing price of Uranium One on the TSX on June 1.

This represented a 28% premium to the 20-day volume-weighted average trading prices of Uranium One's and EMC's shares on the TSX for the period ending May 17, which was the day before EMC announced that it had entered into exclusive negotiations with respect to a potential sale of the company.

Paradigm Capital analyst David Davidson said that the deal, which had been rumoured in the market for some time, came as no surprise.

He noted that the transaction would create some synergies, especially in Utah, where Uranium One had bought the Shootaring mill, speaking in a telephone interview from Toronto.

Davidson also added that EMC provided Uranium One a "pretty good platform" to realise its ambitions in the US.

The new company would have two producing mines and a pipeline of nine projects, with the potential to deliver year-on-year growth in production out to 2013, Uranium One said in a note to shareholders.

The acquisition agreement would also bring production at Uranium One’s Shootaring assets, in the US, forward by a year or two, Nortier said.

Speaking in a conference call from New York on Monday afternoon, Nortier said that Uranium One would probably not be looking at further US acquisitions in the medium term, but would rather diversify into other areas where the company had assets, specifically Australia.

Davidson said that, through acquiring EMC, Uranium One would be paying some $20 for each indicated uranium pound in the ground, which was "slightly on the high side", although there had been similar transactions over the past few months.

However, he noted that this could come down if EMC's reserves were expanded.

Nortier confirmed later in the day that, at the largest portion of the assets acquired through EMC, which were located in Texas, Uranium One anticipated costs at around $20 a pound.

"After the initial shock to the market, I think the deal will be seen as a prudent one," Davidson stated.

"With our solid position in Kazakhstan and South Africa, the acquisition of EMC fits in perfectly with our stated strategy of value-accretive external growth and our focus on growth in the US,” Uranium One CEO and president Neal Froneman said.

“The combination of Uranium One and EMC will create a powerhouse in the United States uranium sector with the potential to become the domestic supplier of choice for US utilities,” he stated, adding that its combined portfolio of assets would be geographically diversified, with assets in the world's top five uranium jurisdictions.

EMC president and CEO Paul Matysek said that the transaction provided EMC’s shareholders with immediate exposure to uranium production and cash flow, while at the same time creating new avenues for growth.

Shares in Uranium One fell 1,74% on Monday, and closed in Johannesburg at R109,90 a share.

Edited by: Liezel Hill

[ Send to Colleague ] [ Print Article ]

(World-number-one Cameco said recently that it expected to achieve a yearly production rate of 27-million pounds by 2011.)"

Froneman scheint mir aller Macht das Ziel zu verfolgen, mit SXR den größten Uranproduzenten der Welt zu "basteln"... und zwar ohne Rücksicht auf den aktuellen Gegenwert und Verlauf der SXR-Aktie. Die Aktionäre des jeweils in Ziel gefassten Übernahmekandidaten werden mit Kursaufschlägen geködert. Die Zustimmung wird also "erkauft" durch den im Gegenwert anteilig erhöhten Tausch in neue SXR-Aktien.

Um ehrlich zu sein, geht es mir wahrscheinlich ähnlich wie vielen anderen SXR-Aktionären. Auch wenn man langfristig orientiert ist, bedeutet langfristig nicht das Jahr 2013. Sollte sich im Laufe dieses und des nächsten Jahres keine bessere Performance für SXR einstellen, indem man sich auf geplante Produktionsstarts in den jeweiligen Minen konzentriert, werde ich meine Anteile veräußern.

Also werden wir einmal genau hinsehen: werden die zugesagten und geplanten Termine zu den Produktionsstarts auch eingehalten oder erhalten wir als news jetzt monatlich den - überteuerten - Zukauf eines weiteren Explorers.

Als ehemaliger Kleinanleger in Urasia fühlt man sich doch mittlerweile als Marktkapitalisierungsspielball des offensichtlich machthungrigen Froneman. Und zu allem Überfluss... laufen bereits die Gerüchte um weitere Übernahmen!

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |

mir geht es ähnlich...

wie waren wir doch bei unserer Urasia gut aufgehoben...

Produzent, Explorer, Verträge, Gewinne...alles überschaubar und vielversprechend...

jetzt:

ein größenwahnsinniger Froneman, der über Leichen geht, die Gefahr größenwahnsinniger Menschen kennen wir aus der Geschichte...

oder die zukünftige Nummer 1 im Uranmarkt, die aufgrund breitester Aufstellung und aktuellster Lieferverträge zu aktuellen Preisen ein Vervielfacher ist...

sicherlich spannend,

die Performance ist aktuell nicht gerade toll, das Umfeld auch nicht,aber auf Jahressicht auch wirklich nicht schlecht...

ich selbst bin etwas mehr optimistisch als pessimistisch...

Prinzip Hoffnung!

http://www.u3o8.biz/s/Home.asp

Darauf gibt es nur eine Antwort: sie werden durch sehr hohe "Abschlussprämien" überzeugt. Auch das reduziert den shareholder value, aber was sind schon 50 Mio CAD Prämien für einen oder zwei Energy-Metals-Manager im Rahmen eines 1,6 Milliarden-Deals. Nur so lässt man sich das gefallen, das kann ich mir nicht anders vorstellen.

Gut, Pilgervater. Solange du deinen Optimismus behältst, schließe ich mich an. Achten wir also einmal darauf, ob SXR weiterhin mit aller Macht akquiriert oder auch einmal darauf achtet, dass in den Minen auch Angestellte benötigt werden, um eine Produktion zu gewährleisten.

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |

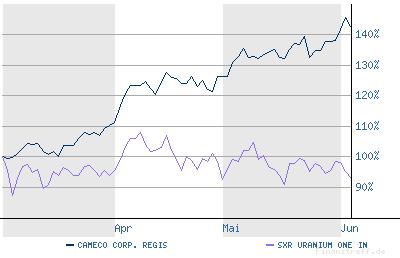

Fazit: in den letzten drei Monaten hat der Aktienkurs bei Cameco um 45 % zugelegt, bei SXR ist er sogar rückläufig. Das ist die Antwort der Börse...

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |

Angehängte Grafik:

CAMECO_vs.JPG

CAMECO_vs.JPG

die momentan schlechte Performance könnte ganz schnell überholt sein...

für mittelfristig bis langfristig orientierte Anleger sehe ich jetzt wieder eindeutig eine grüne Perspektive!

http://www.uranium1.com/uploads/presentation/U1_EMC_InvstrPrsnttn.pdf

South African producer, active in Canada, says Energy Metals takeover would mean challenging industry leader Cameco for the title as world's key producer

Sxr Uranium One Inc. says its $1.6 billion deal to take over Energy Metals Corp. would mean production rivalling that of industry leader Cameco Corp. by 2013.

The arrangement – exchanging 1.15 shares of Uranium One for each Energy Metals share – continues a series of acquisitions for the South Africa-based company that will create a "powerhouse" in the United States uranium sector, Neal Froneman, Uranium One's chief executive officer, said yesterday.

The company expects to produce about 28 million pounds of uranium, used to fuel nuclear power plants, by 2013.

Of that, about 25 per cent is expected to come from the company's new mine in South Africa, Dominion Reefs. Uranium One said Cameco's production forecast is for more than 27 million pounds by 2011.

Froneman said the U.S. has 103 nuclear facilities with an annual demand of about 50 million pounds per year.

But domestic production is only about four million pounds per year.

The deal's value, based on Uranium One's closing share price of $16.63 on Friday, represents a 28 per cent premium over the 20-day average before May 18, when Energy Metals announced it was in talks for a sale.

Energy Metals shareholders will own 21 per cent of the combined enterprise, which Uranium One said will have a market capitalization of $7.8 billion (U.S.).

Froneman said the company is poised to profit from a shift in American attitudes toward nuclear power.

"There are clear signs of a nuclear renaissance in the United States," he said.

The boards of both companies have approved the deal and Energy Metals shareholders are to vote in late July.

Energy Metals has agreed to pay a break fee of $55 million if another bidder prevails.

The deal follows a series of takeovers pursued by Uranium One as it seeks to position itself as a leading global uranium producer.

The company completed a $3.2 billion stock-swap takeover of uranium producer UrAsia Energy Ltd. in April.

The company, which posted a loss last month of $3.8 million (U.S.) for the first quarter ended March 31, is active in exploration and development of uranium and gold properties in South Africa, Australia and Canada.

Jay Turner, an analyst with BMO Capital Markets, said the company has a leg up on Cameco because Uranium One is not locked into long-term contracts at prices below the current market.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: SXR Uranium One |

ist ein Anschlag geschehen...oder steht einer bevor?...

da gibt es sicher viele Neider, die jetzt die Gelegenheit nutzen, SXR eine auf die Mütze zu hauen...

und sich gleichzeitig selbst hereinzuschleichen!

Völlig überzogen, was da gerade passiert...

aber auf Sicht der nächsten drei Jahre sicher unbedeutend!

(Nächstes Jahr werde ich das aussitzen, bis der Zeitpunkt wieder kommt...kommt tatsächlich jedes Jahr...bis er dann einmal nicht mehr kommt, weil jeder darauf wartet?)

mir gefällt so ein Typ Froneman auch nicht...und so, wie er vorgeht...

aber wenn das erfolgreich zu Ende gebracht wird, dann ist Uranium One eben so breit aufgestellt und so ertragreich, dass dann auch Cameco nur noch hintendrein schauen wird...

das Projekt ist kühn, mutig, skrupellos, visionär...

Börse ist Phantasie...

wenn das alles so kommt bei Uranium One...und die Kernkraftpläne in China, Indien, Russland...und kein Terroranschlag...

dann ist das hier eine Altersvorsorge!

http://www.uxc.com/review/uxc_Prices.aspx

Jede Uranmine, die zu diesen Preisen verkaufen kann und kostengünstig im ISL-Verfahren Uran abbaut, wird enorme Gewinne einfahren. Das funktioniert zeitverzögert bei SXR, aber es wird funktionieren... trotz der Spaßbremse Froneman, der auch bestimmt nicht zu unseren Geburtstagen eingeladen wird.

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |

Eine echte Ohrfeige für den Anleger in Zeiten steigender Uranpreise!

Mit der langfristigen Nachhaltigkeit kann ich Dir nur zustimmen!

Allerdings... bin ich doch ziemlich sicher, dass mich diese Aktie noch einige Jahre begleiten wird. Aus der mittelfristigen Perspektive ist eine langfristige geworden. In zwei Jahren werde ich mal auf genau dieses Posting verweisen.

Wer noch einsteigen will, kann sich auch noch Zeit lassen bis zum Herbst. Erst im Laufe des Jahres zieht der allgemeine Markt wieder an und es wird dauern, bis Uranium One zu positiven Ergebnissen kommt. "Jedes Stück noch im Depot"... das geht mir nicht anders und das wird auch so bleiben. Urasia sollte Altersvorsorge werden, Uranium One ist es geworden. Hier ist viel Geduld gefragt, aber das Unternehmen wird seinen Weg machen.

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: SXR Uranium One |