SIXT (723132/723133) - ewiges Wachstum?

Und 2022 ist noch Positiv falls es da wieder 50 Cent geben sollte.

Für Privat/Kleinanleger die nicht zu HV wollen sehe ich also ausschließlich Vorteile der VZ.

Eine rationale Erklärung dafür gibt es nicht. Das einzige was man machen kann ist im Crash die Stämme kaufen und in der Hochphase die Vorzüge.

Angehängte Grafik:

tempsnip.png (verkleinert auf 45%)

tempsnip.png (verkleinert auf 45%)

>>Crash die Stämme kaufen und in der Hochphase die Vorzüge.

Genau so hatte ich es auch gemacht ;-)

Hab inzwischen wieder nur noch Vorzüge

Deutscher Autovermieter Sixt überlegt Markteintritt in Kanada

25.10.2020 | 10:06

Pullach (awp/sda/dpa) - Deutschlands grösster Autovermieter Sixt bereitet sich auf den Markteintritt in Kanada vor. Das Unternehmen habe sich im Februar im zweitgrössten Land der Welt ins Handelsregister eintragen lassen, wie auf der Behördenwebseite "Canada's Business Registries" nachzulesen ist.

Darüber berichtete zuerst die "Welt am Sonntag". Sixt hat bisher zwar eine kanadische Webseite, aber keine eigenen Vermietungsniederlassungen.

Die Eintragung ins Handelsregister sei erfolgt, "um zu einem aktuell nicht definierten Zeitpunkt handlungsfähig zu sein", teilte das Unternehmen der "Welt am Sonntag" mit. "Damit schliessen wir einen zukünftigen Markteintritt nicht aus."

Weltweit ist Sixt inzwischen in rund 110 Ländern tätig, seit 2011 auch in den benachbarten USA. Sixt kämpft wie alle anderen Autovermieter stark mit den Folgen der Coronavirus-Pandemie und der deswegen gesunkenen Zahl an Geschäfts- und Privatreisen. Im dritten Quartal sanken die Erlöse um rund 40 Prozent auf 460 Millionen Euro.

Optionen

| Boardmail an "youmake222" |

Wertpapier: Sixt SE St |

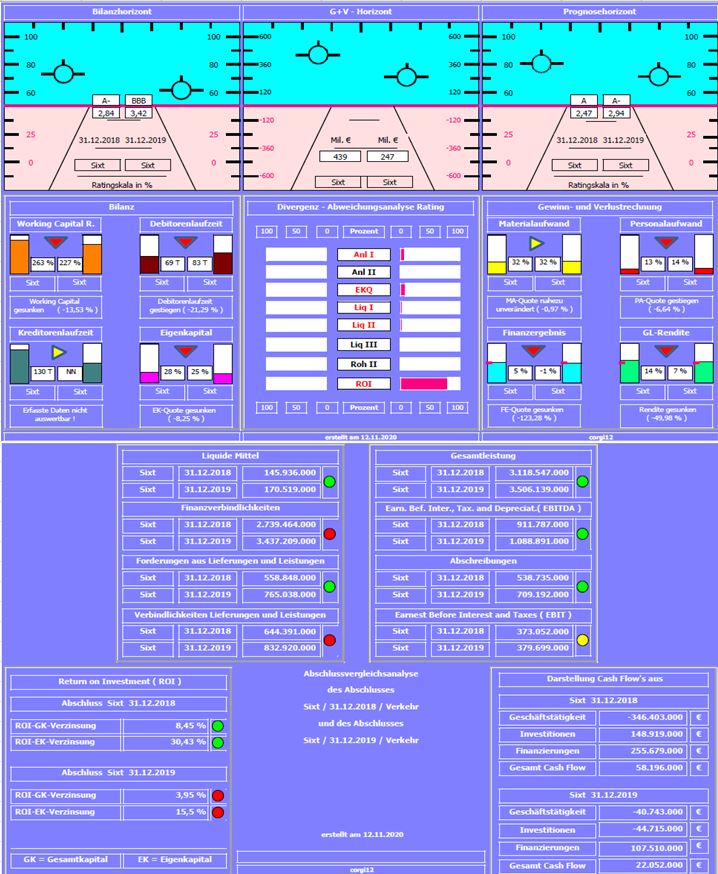

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,47 auf 2,94 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistung um ca. 12% ! gestiegen. Die Rohertrags II- Quote konnte hiervon nicht profitieren.

Negativ: Eigenkapitalquote um ca. 8% reduziert be(un)günstigt durch die erstmalige Aufnahme von Leasingverbindlichkeiten in Höhe von ca. 400 Mil. Euro, Gesamtleistungsrendite um ca. 50% gefallen ( Ursache: im Vorjahr wurden Unternehmensverkaufserlöse im Finanzergebnis in Höhe von ca. 200 Mil. Euro ausgewiesen ).

Resume: Ein bilanziell sehr solides Unternehmen, mit gut ausgestattetem Working Capital Ratio von 227% (genereller Zielwert ca.200 %).

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas und Sixt.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

sixt_2018_2019.jpg (verkleinert auf 71%)

sixt_2018_2019.jpg (verkleinert auf 71%)

Autovermieter Sixt traut sich wieder Prognose zu

23.11.2020 | 18:04

share with twitter

share with LinkedIn

share with facebook

PULLACH (dpa-AFX) - Der Autovermieter Sixt traut sich wieder eine Prognose zu. Sixt erwarte für das Geschäftsjahr 2020 einen operativen Konzernumsatz von 1,5 Milliarden Euro, teilte der SDax-Konzern am frühen Montagabend mit. Das Management rechnet zudem vor Steuern mit einem Verlust von 70 bis 95 Millionen Euro. Die Aktie zeigte sich nachbörslich wenig bewegt.

Die Corona-Krise hat das Geschäft von Sixt hart getroffen. 2019 lag der Umsatz noch bei 2,5 Milliarden Euro, das Ergebnis vor Steuern lag bei 308 Millionen Euro. Im August hatte Sixt die Prognose für 2020 zurückgezogen.

Sixt nannte die Unsicherheiten aus dem aktuellen Teil-Lockdown als Grund für die Spanne beim Verlust vor Steuern. Voraussetzung für die Prognose sei zudem, dass es nicht zu weiteren, schärferen Kontakt- und Reisebeschränkungen komme.

Der Beitrag des mittlerweile verkauften Leasing-Geschäfts sei in der Prognose nicht enthalten, hieß es. Dazu gehöre auch der Sondereffekt durch den Verkauf der Beteiligung an Sixt Leasing. Insgesamt stehe den Gesellschaftern der Sixt SE vom Leasing-Geschäft ein positives Nachsteuerergebnis von rund 65 Millionen Euro zu./fba/men

© dpa-AFX 2020

So übertrieben der Abverkauf nach Ausbruch der Pandemie war, so übertrieben ist mMn im Moment die Rallye auf Impfstoff-Profiteure.

Abstand natürlich, neue Rekordumsätze bei Sixt.

Ich denke der Anstieg preist solche Aussichten schon mit ein.

aktioleer

SIXT geht erneut in die Wachstumsoffensive und adressiert signifikantes Marktpotenzial im Vermietungsgeschäft von Nutzfahrzeugen und LKW

. Daniel Marasch wird Vorstand für Van & Truck und bringt als ehemaliger Vorstand International bei dem

Handelsunternehmen Lidl umfangreiche Expertise in der internationalen Expansion mit

Die Zahlen stimmen, und im Vergleich zu den Mitbewerbern sehe ich Sixt am innovativsten aufgestellt: Die Mobilitätsdienstleistungen Rent, Share und Ride in einer App gebündelt, dazu das Autoabo Sixt+. Da die Flotte in den Services Rent, Ride und Abo flexibel aufgeteilt werden kann, steigt das Potenzial für eine hohe Auslastung.

Trotzdem ist zurzeit imo "die Luft etwas raus", was man ja auch in der aktuellen Seitwärtsbewegung sieht. Geschuldet natürlich durch die aktuelle Situation. Ich denke, woanders lässt sich zurzeit mehr holen. Wenn sich die Aussichten verbessern, bin ich vielleicht wieder dabei.

Kann man so machen, wäre aber bei Sixt nichts für mich. Wann genau würdest du denn wieder einsteigen? Ich würde garantiert den richtigen Zeitpunkt verpassen...

Daher seh ich es wie du, dass fundamental alles passt und Sixt langfristig gutes Wachstumspotenzial hat. Und auch ich denke, dass man langfristig Corona-Profiteur sein wird, da es die Konkurrenz viel härter trifft. Da mein Ansatz hier aber sehr langfristig ist, halte ich einfach. Und das hoffentlich für einige Jahrzehnte.

Ich denke, wenn die coronabedingten Risiken weniger geworden sind, die "Aussichten" für das operative Geschäft besser werden und sich das in den Zahlen widerspiegelt. Man darf nicht vergessen, dass durch den "Home-Office-Trend" auch nach Corona geschäftlich bedingte Buchungen zurückgehen könnten (Umsatzanteil Geschäftskunden 2019 = 30 %, Quelle Geschäftsbericht 2019). Vielleicht Wiedereinstieg auch bei einem Kursrücksetzer.

Natürlich werde ich den perfekten Zeitpunkt nicht treffen. Aber wie in diesem Thread schon ausgiebig argumentiert, spricht langfristig vieles für die Sixt-Aktie. Somit denke ich, dass das mögliche langfristige Kurswachstum noch rechtzeitig mitgenommen werden kann.

btw: Man soll sich ja seine eigene Meinung bilden, aber das durchschnittliche Kursziel liegt bei €102€ für die Stammaktie und damit praktisch beim aktuellen Kurs (€99,80).

https://www.finanzen.net/kursziele/sixt

Hallo,

Wie kommst du denn darauf ??

Die Dividenden der Vorzugsaktien sind nicht nur garantiert sondern auch garantiert höher als die der Stämme: Siehe Satzung 22: §

Ja und, wurde denn etwas anderes behauptet?

Es ist nun mal Fakt, dass weder die garantierte Dividende noch der Aufschlag überhaupt der Rede wert sind. Das einzige Argument für die Vorzüge ist der Kursabschlag.

Stefan

PS: Ich besitze bei Sixt nur Vorzüge.

Hat das Schiff hervorragend durch die Krise gesteuert und den richtigen Zeitpunkt gefunden um loszulassen.

https://www.google.de/amp/s/www.spiegel.de/...d-8eff-26ea17d84baa-amp

Darum nehm ich nun doch keine Gewinne mit, obwohl die schon recht beachtlich sind. Das bedeutet in der Tat eine mögliche Revision des Dividendenvorschlags bei der HV.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Sixt SE St |