R O Y Ceramics S E , M ü n c h e n

im Internet unter:

http://www.roykeramik.com/eng/home/home.html

Zulassung unter:

http://www.xetra.com/blob/1717720/...ata/ROY_Ceramics_SE_Muenchen.pdf

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Roy Asset Holding |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Roy Asset Holding |

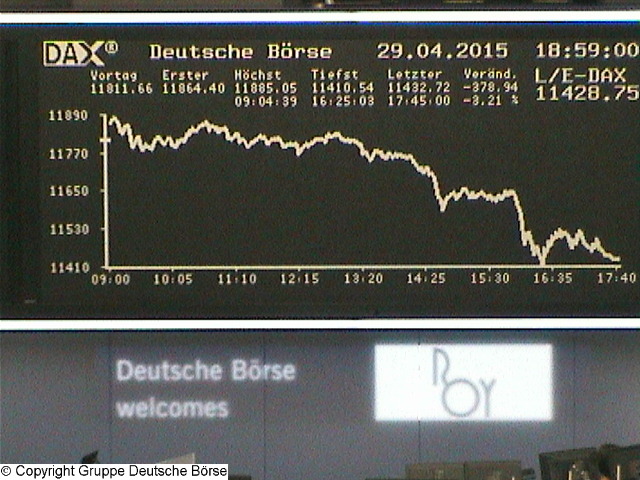

Angehängte Grafik:

dax_chart_realtime.jpg (verkleinert auf 79%)

dax_chart_realtime.jpg (verkleinert auf 79%)

Die Erstnotiz erfolgte bei 9,00 Euro

Quelle:

http://www.4investors.de/php_fe/...&ID=91833#sthash.aONvjW37.dpuf

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Roy Asset Holding |

ansonsten ist das doch jetzt ein top einstieg mit richtig potenzial.

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Roy Asset Holding |

@jojo hoffe du bist, so wie ich, nur mit spielgeld investiert ...

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Roy Asset Holding |

@AktienBaby, bin nur mit 1000 aktien drinnen, hab aber schon ordentlich verloren in 2 tagen.

da läuft lenovo oder hella schon etwas besser, ach wenn es dort zur zeit ebenfalls etwas strauchelt.

Das Unternehmen soll zuerst einmal in den nächsten 2-3 Jahren Abschlüsse publizieren und die Termine einhalten. Es gibt genug China Firmen, die kurz nach der Notierung das Reporting einfach eingestellt haben (z.B. Tintbright und VanCamel).

Einzelne Beispiele:

CSG ist z.B. auch nicht von Fujian und trotzdem dürfte es ein Betrugsfall sein. Der letzte Betrugsfall in den USA war zudem Lihua International - die Firma stammte auch nicht aus Fujian.

Das Bruttoergebnis stieg um 40 Prozent auf 10,8 Millionen Euro (Q1 2014: 7,7 Millionen Euro), bei einer Bruttomarge in Höhe von 34,8 Prozent (Q1 2014: 40,7 Prozent). Das operative Ergebnis (EBIT) wuchs um 30,0 Prozent auf 4,9 Millionen Euro (Q1 2014: 3,8 Millionen Euro). Dies entspricht einer EBIT-Marge von 15,9 Prozent (Q1 2014: 20,0 Prozent). Der Nettogewinn stieg in der Berichtsperiode um 29,0 Prozent auf 3,6 Millionen Euro (Q1 2014: 2,8 Millionen Euro), was einer Nettomarge von 11,5 Prozent entspricht (Q1 2014: 14,7 Prozent). Der Rückgang der Gewinnmargen ist auf die schwieriger werdenden Marktbedingungen in China zurückzuführen, welche ROY zu Preisnachlässen zwangen, um das Verkaufsvolumen entsprechend der strategischen Planung des Unternehmens weiter zu steigern.

Im Vergleich zum 31. Dezember 2014 stieg das Konzern-Eigenkapital um 14,5 Prozent auf insgesamt 160,1 Millionen Euro (zum 31. Dezember 2014: 227,3 Millionen Euro). Dies entspricht einer weiterhin sehr hohen Eigenkapitalquote von 95,1 Prozent (zum 31. Dezember 2014: 94,6 Prozent). Basierend auf dieser sehr komfortablen finanziellen Situation ist ROY Ceramics für weiteres Wachstum bestens gerüstet.

Ausblick: Das Management plant Verkaufsbeginn in Europa und den USA

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Roy Asset Holding |

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Roy Asset Holding |

Schaut man sich alle Firmen im Prime Standard an, sind davon etwa 50% Betrüger.

In der Regel erleidet man dann früher oder später einen Totalverlust.

ROY hatte seit dem IPO eine miserable Kursentwicklung. Ob die Zahlen vom Q1 stimmen, kann man nicht wissen, geprüft sind diese Zahlen sowieso nicht.

Na, ich gehe eher davon aus, dass der Kurs weiter abstürzt.

Darum ist ROY ein No go.

ROY Ceramics ist also kein unbeschriebenes Blatt, weiß nicht ob man gegenüber allen Aktien aus China ein solches Misstrauen haben sollte.

Ich würde aber trotzdem nur noch auf Firmen setzen, die bereits ein paar Jahre an der Börse sind. Diese Firmen wissen unterdessen, wie es mit dem Publizieren von Abschlüssen, Revisionen etc. läuft.

Noch investierbar betrachte ich zurzeit Firmen wie Haikui, United Power, Powerland, Vange. Diese Titel sind allerdings sicher riskanter als deutsche Firmen.