RENESOLA startet

VG und schönes We

Taktueriker

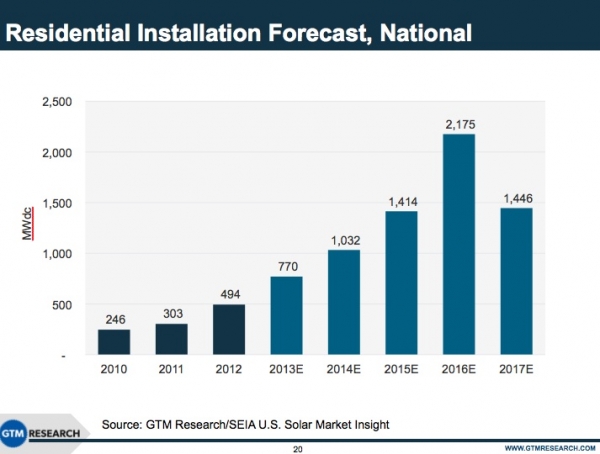

While the residential solar market is certainly the smallest U.S. solar sector, it is one that has consistently grown among the 50 states over the past several years. So, which elements exactly are driving this growth?

Specific trends in this market illustrate how important the residential solar truly is, what potential it has for further growth, and how ReneSola is seizing this opportunity by becoming one of this market"s key players.

To start, the trend of shifting residential financing choices has become more prevalent in recent years. Third-party ownership continues to dominate how residential solar is financed, although we are beginning to see a shift via a strong return to debt financing. Lease providers are now providing loan options to residential prospects, and many other industry players have begun to follow suit in this pursuit for direct sales. ......

....a leasing business model has since become an increasingly popular financing method, in addition to power purchase agreements funded by tax equity. SolarCity and SunRun, to name a few players, jumped on the leasing and power purchase agreement train back in 2008. This transformation is promoting system ownership among customers, and is setting the stage for notable industry transition.

In addition to this financing trend, we are seeing rising involvement of utility companies within the residential sector. Despite presumed tensions between utilities and solar companies regarding the net metering controversy, utility involvement in this industry has become more prevalent than ever. Some utilities are starting to finance projects themselves, acting like lease provider fianciers. PG&E also exemplifies the shift as a utility currently investing tax equity funds into solar companies.

Angehängte Grafik:

renesola.jpg (verkleinert auf 85%)

renesola.jpg (verkleinert auf 85%)

Moderation

Zeitpunkt: 15.01.14 18:13

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte keine Fremdwerbung einstellen auch nicht mit Link!

Zeitpunkt: 15.01.14 18:13

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte keine Fremdwerbung einstellen auch nicht mit Link!

Moderation

Zeitpunkt: 15.01.14 18:14

Aktion: Löschung des Beitrages

Kommentar: Werbung - wiederholte Werbung

Zeitpunkt: 15.01.14 18:14

Aktion: Löschung des Beitrages

Kommentar: Werbung - wiederholte Werbung

Ja die Waferpreise sind am Steigen, vor allem die aus Taiwan. Wenn das bei Renesola an kommt, dann wäre das richtig gut für die Margen. Vor allem das Wafersegment hat die Bruttomarge von Renesola in den letzten Quartalen nach unten gedrückt und so wurde die eigentlich recht ordentliche operative Entwicklung bei den Modulen nicht ersichtlich.

Habs schon vor ein paar Wochen geschrieben nach dem Kurscrash, Renesola könnte auf dem aktuellen Kursniveau zu einer richtigen Top Pic-Aktie werden in diesem Jahr. Allzu viel wird nicht erwartet von Renesola und ich gehe mal nach dem negativen Q3-Polysiliziumnews davon aus, dass von Renesola auch nicht mehr großartig was Negatives kommen wird bis zu den Q1-Zahlen im Mai. Somit sind eigentlich höhere Kurse sehr sehr realistisch. Es gibt halt zwei Probleme:

- ein wenig Vertrauen hat Renesola mit der Schließung des Werk 1 schon verloren, denn vorgewarnt wurde eigentlich nicht

- bei Jinko gibt es nach der Kapitalerhöhung im Oktober schon wieder eine Kapitalerhöhung. Wenn diese zweite KE durch ist, wurden dann die Jinko-Aktionäre um satte 33% verwässert, wenn man vom Stand September ausgeht. Ist für mich schon ein dickes Ding was da Jinko abzieht, denn vor zwei Tagen wurde erst groß angekündigt das Solarkraftwerksgeschäft auszugliedern und jetzt kommt man völlig überraschend daher mit eine KE. Eigentlich sollte ja durch die Ausgliederung des Proejktgeschäftes Cash rein kommen. Ein solches intransparentes Gebahren ist für alle China-Solaris sicher nicht sehr hilfreich.

Werde ab heute meinen Schwerpunkt bezüglich China-Solaris in den Renesola-Thread versezetzen, denn im Jinko-Thread schwirren mir mittlerweile viel zu viele Maydorn-Jünger rum. Zum einen könnte Renesola auf dem aktuellen Kursniveau meiner Meinung nach zu einem Top Pic in diesem Jahr werden und zum anderen ist es hier wesentlich ruhiger. Bevor Maydorn Jinko nicht so extrem gepusht hat war es im Jinko-Thread auch sehr angenehm. Ruhiger ist mir viel lieber, denn kann man auch alle Posts lesen und eventuell auf sie eingehen. Das ist im Jinko-Thread mittlerweile unmögich. Da gehen gute Posts durch die Vielzahl anderer Posts komplett unter. Außerdem war es noch nie gut für eine Aktie wenn durch ein Aktienblättchen haufenweise neue Anleger dazu kommen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd ADR |

Moderation

Zeitpunkt: 15.01.14 18:14

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Werbung - reine Werbe ID - sorry so gehts nicht

Zeitpunkt: 15.01.14 18:14

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Werbung - reine Werbe ID - sorry so gehts nicht

@ulm000

wenn ich mich recht erinnere, sprach JKS davon, die Option spin off neben anderen Optionen zu prüfen, oder?

Die KE sehe ich eher positiv. Der Markt sieht sie auch nicht negativ. Oder wurde JKS heute nur mitgezogen?

@all

Man muss sich schon die Frage stellen, welches das richtige Investment für 2014 ist.

CSIQ läuft und läuft. JKS haben sie seit Jahresbeginn locker abgehängt. Aber wie lange kann das noch so weitergehen?

Rein fundamental betrachtet bietet sich bei SOL wohl unter diesen drei die größte Chance auf eine Kursverdoppelung.

SOL hat im letzten halben Jahr unter großen Schwankungen eine Null-Performance hingelegt.

So spricht einiges dafür, dass es dieses Jahr anders wird, zumal die Risiken von Renesola kleiner geworden sind.

Das Problem dabei ist, meist kommt es doch anders als man denkt und die Performancesieger des Vorjahres sind häufig auch die Sieger im aktuellen Jahr.

Wie heißt es doch: the trend is your friend!

Optionen

| Boardmail an "Obelisk" |

Wertpapier: ReneSola Ltd ADR |

Renesola bin ich im Dezember rein bei 3,06 $ als die Aktie so extrem abgestraft wurde. Ich gehe davon aus, dass hier erst wieder eine richtige Dynamik rein kommen wird wenn die Q4-Zahlen raus kommen. Um wieder Vertrauen zurück zu gewinnen wird Renesola gute Q4-Zahlen bringen müssen. Sollten die Projektverkäufe noch in Q4 abgewickelt worden sein, dann wird Renesola in Q4 mit aller größter Wahrscheinlickeit sogar einen Nettogewinn ausweisen.

Die Waferpreise sind ganz leicht im Steigen. In Q4 etwa um 2% und der Trend scheint sich in Q1 fortzusetzen.

Trina steht bei mir ganz oben auf der Watchlist. Bei einem kräftigeren Rückgang werde ich dort wohl wieder eine erste Position aufbauen. Sehr ordentliche Bilanz und hohes Verkaufsvolumina inkl. eines guten Brandname und die Inhouse-Produktionskosten liegen bei Trina mittlerweile bei knapp über 0,50 $/W, also fast auf dem gleichen Niveau wie Jinko. Das riecht förmlich nach guten Zahlen in diesem Jahr.

Bei Jinko bin ich jetzt komplett raus, denn diese KE inkl. Wandelanleihe ist Intransparenz pur. Wenn jetzt dann noch das Downstreamgeschäft als Spin Off an die Hongkonger Börse geht, dann hat Jinko 33% mehr Aktien im Umlauf als im September und kein margenstarkes Downstreamgeschäft mehr. In zwei Jahren (Mai 2016) läuft dann noch die alte Wandelanleihe aus (125 Mio. $ schwer/Wandlungskurs bei 33,75 $) und dann kommen nochmal 3,7 Mio. Jinko-Aktie auf den Markt.

Auf der andeen seite muss man aber abwrten wie das mit dem Spin Off laufen wird. Vielleicht bleibt es ja auch eine börsennotierte Tochter der Jinko Holding. So lange ich nicht weiß wie der Spinn Off tatsächlich laufen wird, so lange lasse ich meine Finger von Jinko. Wobei ich kurz vor den Q4-Zahlen rein gehe, denn die Zahlen werden sicher hervorragend sein und der Q1-Ausblick auch. Alleine in Q1 wird Jinko nach Südafrika rd. 70 MW liefern, das werden etwa 20 bis 25% des Q1-Absatzvolumens sein und in Südafrika gibt es neben Japan die höchsten Modulpreise.

Bin ohnehin der Meinung, dass viele Solarunternehmen mit überraschend guten Q1-Guidances daher kommen werden. In Japan wie auch in Großbritannien stehen zu Anfang April größer Kürzungen der Solarsubventionen an und in Indien endet das Geschäftsjahr immer Ende März.

Da ich noch in der 2016er Solarworldanleihe drin bin und noch Real Goods Solar im Depot habe, da bin ich aber seit letzter Woche dabei bei Kursen > 4 $ portionsweise langsam auszusteigen (mit dem Pushen hat ja JP Morgan angefangen und jetzt wird das Ding gepusht bis zum geht nicht und wird sogar mit einer SolarCity veglichen -jedoch liegen zwischen beiden Unternehmen Welten), muss ich eh meine deutliche Solarwerte-Übergewichtung in meinem Depot abbauen. Darum war der Schritt mit dem Komplettverkauf von Jinko für mein Depot ganz ok. Bei Real Goods will ich eigentlich bis Ende des Monats auch komplett raus sein und bei der Solarworldanleihe werde ich erste Teilverkäufe ab 45% tätigen (aktuell steht sie bei 41% - rein bin ich im Sommer 2013 bei 27%).

Alles klar kicky. Hier ist es Gott sei Dank ruhiger und auch wesentlich angenehmer.

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd ADR |

@all: Vielen Dank für eure informativen Postings. Denke auch das Renesola noch Potenzial hat und bin mal vorsichtig rein. habe aber auch noch Restbestand an JaSolar aus 2013. Jinko ist mir auch zu hochgelaufen, zudem möchte ich Solar nicht übergewichten.

Aber wenn ich mich recht erinnere, hat SOL Ende letzten Jahres den Projektverkauf als "letter of intent" bekanntgegeben. Deshalb gehe ich davon aus, dass der Projektverkauf nicht im 4.Q. enthalten ist und somit kein Nettogewinn ausgewiesen wird.

Der Kurs könnte sich trotzdem etwas bewegen. Aber wie immer wird SOL zu ziemlich als Letzter unter den Großen die Zahlen bringen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: ReneSola Ltd ADR |

Optionen

| Boardmail an "Skorp" |

Wertpapier: ReneSola Ltd ADR |

Optionen

| Boardmail an "Juliette" |

Wertpapier: ReneSola Ltd ADR |

20. Januar 2014

Nun hat die Regierung in Peking den Photovoltaik-Handelsstreit neu befeuert. Chinas Handelsministerium verhängte Anti-Dumping- und Anti-Subventionszölle bis zu 60 Prozent auf Importe von Polysilizium aus den USA.

China hat nun seinerseits Anti-Dumping- und Anti-Subventionszölle im Photovoltaik-Handelsstreit verhängt. Das Handelsministerium habe endgültige Anti-Dumpingzölle von bis zu 57 Prozent auf Polysilizium-Importen aus den USA verhängt, berichtet die Nachrichtenagentur Reuters. Davon betroffen seien unter anderem REC Solar Grade Silicon LLC und die AE Polysilizium Corp. Damit seien die im vergangenen September verhängten vorläufigen Zölle bestätigt worden. Die Anti-Subventionszölle auf US-Importe habe das Handelsministerium bei 2,1 Prozent festgesetzt und damit die ursprüngliche Höhe von 6,5 Prozent nach unten korrigiert. Desweiteren hat China auch die Anti-Dumpingzölle für Polysilizium aus Südkorea finalisiert. Sie liegen Reuters zufolge zwischen 2,4 und 12,3 Prozent.

Das Handelsministerium habe bei seinen Ermittlungen festgestellt, dass die chinesischen Polysilizium-Hersteller „substanziellen Schaden“ durch die Konkurrenz aus den USA und Südkorea erlitten hätten. Diese hätten das Silizium unter den Kosten auf dem chinesischen Markt verkauft, zitiert Reuters das Ministerium. Die Importzölle würden mit sofortiger Wirkung und für mindestens fünf Jahre gelten..."

Mehr:

http://www.pv-magazine.de/nachrichten/details/...-silizium_100013778/

Optionen

| Boardmail an "Juliette" |

Wertpapier: ReneSola Ltd ADR |

Derzeit kann keiner einschätzen was die US-Handelsbehörden entscheiden wird.

Hier der Link dazu:

http://www.solarserver.de/solar-magazin/...n-hersteller-vorgehen.html

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd ADR |

Renesola steht kurz vor einem bearish Cross von 20er und 50er. Wird Zeit das sich der Chart mal etwas aufhellt dadurch.

Wäre unschön wenn jetzt wieder Störfeuer käme.

The company is all set to become the topmost supplier in the growing solar market in the U.K. In addition, working with one of the top constructors in the industry, Isolux for turnkey EPC Photovoltaic power projects, will automatically open new paths for supplying the company’s modules to various other large-scale projects. The fact that Isolux Corsán’s has selected ReneSola Ltd. (ADR) (NYSE:SOL)’s modules speaks volumes about the quality of the company’s products as well as the brand image amongst customers. Isolux Corsán has constructed a total of 50 different photovoltaic plants in Italy, Spain, and the UK, which represents a total capacity of 340 MW.

Separately, ReneSola Ltd. (ADR) (NYSE:SOL) has landed a deal via which it will deliver 420MW of solar-panels to a leading solar-project developer based in Japan. The ReneSola Ltd. (ADR) (NYSE:SOL) will setup its Virtus II 300watt 72-cell high-efficiency poly- crystalline Photovolaic panels in excess of 10 ground-mounted power-plants in the high mountainous regions of Japan, and will also deliver power to many surrounding residences in the area. The Japanese solar-project developer’s Chief Executive Officer said that they have worked with a numerous solar-panel providers, and they are particularly impressed by ReneSola Ltd. (ADR) (NYSE:SOL)’s product quality, value and their excellent customer service.

Ist ja mal schon wieder völlig Banal.

Aber ende 2014 wird sich zeigen ob wir alle hier richtig sind :)