Pro & Contra Aurelius (ohne Spam)

Seite 50 von 99 Neuester Beitrag: 17.05.21 18:42 | ||||

| Eröffnet am: | 11.05.17 15:44 | von: zwetschgenq. | Anzahl Beiträge: | 3.464 |

| Neuester Beitrag: | 17.05.21 18:42 | von: Nobody II | Leser gesamt: | 1.712.260 |

| Forum: | Hot-Stocks | Leser heute: | 184 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 47 | 48 | 49 | | 51 | 52 | 53 | ... 99 > | ||||

Ghotel wird anscheinend zunehmend zur Cash cow des Unternehmens, Hanse Yachts hingegen hat bereits angekündigt, dass die selbst gesteckten Ziele nicht erreicht werden im Geschäftsjahr 2018/19, das zur Mitte des Jahres ausläuft. Man befindet sich dennoch auf profitablem Wachstumskurs.

Etwas überrascht bin ich allerdings von der Reaktion des Kapitalmarkts. Als ob jemand das Unternehmen nur aus einer Excel-Tabelle her kennen würde und nach dem Muster "Oh! Umsatzeinbruch und Gewinnrückgang!!" seine Anteile verkauft habe.

Optionen

| Boardmail an "Be eR" |

Wertpapier: AUR Portfolio III SE & |

Beim NAV warte ich das HJ ab. Dann sollte der ein oder andere Zukauf ebenfalls mitkonsolidiert sowie das ein oder andere "ältere Venture" neubewertet sein. Für Ende 2018 gehe ich nach wie vor von 1.7+ Mrd. € aus. Dass etwas konservativer veranschlagt wird, kann ich mir auch gut vorstellen, weiß aber noch nicht, ob ich das gänzlich gut finden kann.

Ich hoffe auf 65€ bei HV.

Überschlagen:

Industrie (+) 45 Mio. €

Retail/Consumer (+) 50 Mio. €

Services (+) 7 Mio. €

Other, d.h. Cash (-) 100 Mio. €

Das Portfolio hat also an Wert gewonnen!

Und mit den HJ-Zahlen wird es endlich aussagekräftig, da dann die Div aus dem Cash raus ist und weitere Ventures konsolidiert bzw. angepasst werden, schließlich sind dann schon 6 Monate rum.

Und dann lässt sich ingesamt auch besser abschätzen, ob und wo konservativ gerechnet wird. Ich finde ja, dass in so manchen Kartons viel Wert steckt ;-)

Und ich habe Aurelius eh nie sonderlich aggressiv (besser gesagt: übertrieben und falsch) in der Bewertung ihrer Ventures gesehen (Getronics und SECOP wurden ja auch mehrmals neuberechnet und einigermaßen gleich zu ihren Bewertungen verkauft). Auch gibt es keine Gewissheit darüber, dass man seinen zukünftigen Multiple durch einen konservativen Ansatz erhöht. Im Idealfall ist das so, aber welche Verkaufsverhandlung läuft schon wie gewünscht ;-)

Insbesondere, wenn der Aktienkurs stark am NAV hängt, kann man froh um einem hohen NAV sein.

Zudem: Mein Ziel-NAV von "1.7 Mrd. € + x" am Ende des Jahres ist ohnehin schon ambitioniert, denn nur durch richtig gute Exits ließen sich die 150 Mio.-Dividende (Abfluss) wieder reinholen. Aber es ist unwahrscheinlich, dass die exitreifen Ventures so niedrig bewertet wären bzw. so hoch verkauft würden, dass sie die Div. noch mit kompensieren könnten. Das Gros der Beteiligungen ist ohnehin im 8-stelligen Bereich, oder drunter.

Ein Hinweis zum Schluss: Da die Vollkonsolidierung neuer Ventures bis zu 6 Monate braucht, sind Neuerwerbungen ab HJ aus einer NAV-Perspektive mit Vorsicht zu betrachten.

Quellen: http://aureliusinvest.de/presse/...ht-zahlen-zum-ersten-quartal-2018/

http://aureliusinvest.de/presse/...zahlen-fuer-rekordjahr-bestaetigt/

http://aureliusinvest.de/site/assets/files/2833/...richt_2017_d-1.pdf

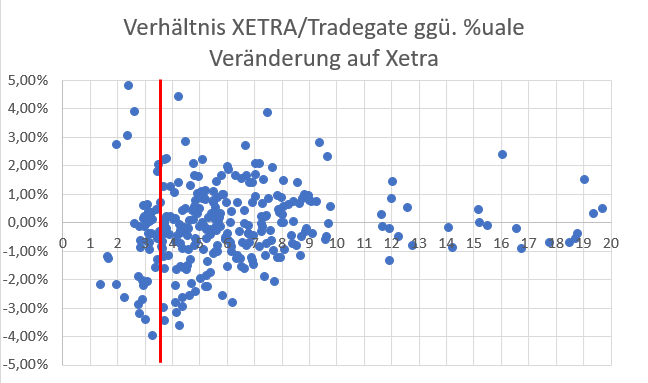

Tradegate eignet sich m.E. ganz gut um zu schauen wie "Kleinanleger" reagieren.

Wir sehen, dass immer wenn Faktoren kleiner 3.5 erreicht werden, dann ist es Wahrscheinlicher das es zu Kursverlusten kommt. Mit nachbörslichem Handel dürfte heute ein Faktor von 3 erreicht werden. Dies passt in die Punktwolke. Faktoren kleiner 3.5 gab es in den letzten 485 Tagen 50 mal. Nach dem erneuten Anstieg auf 64 € dürfen also der Eine oder Andere mit heutigen Nachrichten Gewinne mitnehmen.

Angehängte Grafik:

unbenannt.png (verkleinert auf 78%)

unbenannt.png (verkleinert auf 78%)

Moderation

Zeitpunkt: 08.05.18 10:18

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Unseriöse Neu-ID.

Zeitpunkt: 08.05.18 10:18

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Unseriöse Neu-ID.

http://aureliusinvest.de/site/assets/files/3129/secop_exit.pdf

https://www.finance-magazin.de/deals/ma/...h-aurelius-stockt-1387301/

Wertberichtigungen nach oben und unten sind bei Beteiligungsfirmen normal. Ohne geht es nicht, da man kein produzierendes Unternehmen mit klar zu kalkulierenden Ein- und Verkaufspreisen ist.

Auch ist die Höhe von Verbindlichkeiten allein kein Argument. Es gibt noch andere Aspekte, z.B. die Fälligkeit.

Dabdepotneu leite ich mit einer Sperre hoffentlich zurück in die Versenkung (siehe sein Profil) ;-)

Optionen

| Boardmail an "Be eR" |

Wertpapier: AUR Portfolio III SE & |

Seitens Aurelius habe ich erfahren, dass das Interesse dieses Jahr so groß sein soll, dass keine Gästekarten ausgegeben werden können.

Wer also eine Karte hat und NICHT gehen kann, bitte melden ;) Danke.

Umgeschichtet habe ich (teilweise) in Mutares, wo mir im Moment das Chance-Risiko-Verhältnis besser gefällt.

Anderes, nämlich Gewinne, werde ich ganz nach Paul Gascoigne in "Booze, boobs and fast cars" investieren. :-) Innlandsnachfrage ankurbeln und so, da freut sich der Finanzminister.

Werde zu gegebener Zeit wiederkommen, aber anders als manche, die aus steuerlichen Gründen verkauft haben, nicht direkt nach der Dividende.

Ich habe an Aurelius gut verdient in den fast 14 Monaten, die ich die Aktie hatte, und fast 40 % plus eine Dividende (letztes Jahr) mitgenommen.

Danke an alle im Forum, die mit guten Tips und Infos sowie oft mit viel Sachverstand ein lohnendes Investment begleitet haben. Und danke an das Aurelius-Management, in das ich als Anleger immer Vertrauen hatte und irgendwie auch danke an die Fledermaus, die mir einen günstigen Einstieg ermöglicht hat.

Viel Glück und Erfolg an alle Investierten - und bis auf bald!

Optionen

| Boardmail an "Lupus Pecuniae" |

Wertpapier: AUR Portfolio III SE & |

Optionen

| Boardmail an "kyron7htx" |

Wertpapier: AUR Portfolio III SE & |

Optionen

| Boardmail an "Lupus Pecuniae" |

Wertpapier: AUR Portfolio III SE & |

Die Fallstudien zu den erfolgreichen Exits Getronics und Studienkreis sind sehr aufschlussreich. Sehr bekömmlich, so eine Heuschrecke ;-)

Die Statusgrafik über das Portfolio wurde aktualisiert. Dort sowie auch generell zwischen den Zeilen lässt sich lesen, dass es operativ gut läuft, aber Exits noch dauern.

Und ansonsten finde ich die Angabe des durchschnittlichen Kaufpreises von 8m€ interessant.

Nur um das mal zu verdeutlichen: 8m€ sind momentan durchaus die Tickets, die VCs an Start-ups in der Series-A zahlen, um 25% zu erhalten. Hier erhält man 100% für sein Investment ;-)

Und vor allem ist die Exit- und Multiplerate deutlich besser, als bei den VCs.

ich bleib noch weiter investiert..da ist langfristig noch viel Potenzial nach oben

Optionen

| Boardmail an "MarkTwain32" |

Wertpapier: AUR Portfolio III SE & |

wurde irgendwas wichtiges besprochen ?

Optionen

| Boardmail an "ich habe ahnung" |

Wertpapier: AUR Portfolio III SE & |

in den letzten Wochen habe ich hier nach und nach eingekauft.

Wird für mich ein Langfristinvest!

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: AUR Portfolio III SE & |

die aktie wird am ex divitag um ca.4-6 teuro

fallen.....

um die marke von 65 teuro zu erreichen

werden geschàtzt 8/12 wochen vergehen?!

Anlauf geholt....um die 70 Euro zu erklimmen😉?!

runter gehen.....

Aurelius ist auch bei mir eine Langfristanlage....

Wo gibts schon zwischen 6 und 10% Rendite

+Wertsteigerung von 10-20% der Aktie...

Nur Geduld haben.......