Power-One auf dem Weg zum Weltmarktführer ???

1. Quartal und das 2. Quartal 2011 nochmal "unter die Lupe" zu nehmen und miteinander zu vergleichen. Dabei habe ich mal die beiden Geschäftsbereiche von Power-One ("Renewable Energy Solutions" und "Power Solutions") getrennt voneinander betrachtet.

Das Ergebnis ist eindeutig und auch sehr interessant:

Das die Brutto-Marge von Power-One insgesamt überhaupt "leicht rückläufig" ist, geht vollständig (!) auf das Konto des Geschäftsbereichs "Power-Solutions" (Umsatz- und Margeneinbruch), während die Margen im Wechselrichtergeschäft (Kerngeschäft), dank der steigenden Absatzmengen und sinkenden Produktionskosten, sogar noch leicht angestiegen sind !!!

hier mal die beiden Quartale "aufgeschlüsselt" (in die einzelnen Geschäftsbereiche) ...

1. Quartal 2011

"Renewable Energy Solutions" "Power-Solutions"

Umsatz: 151,6 Mio. USD 92,9 Mio. USD

Bruttogewinn-/marge: 60,1 Mio. USD / 39,6 % 24,2 Mio. USD / 26,0 %

Umsatz total: 244,5 Mio. USD

Bruttogewinn-/marge total: 84,3 Mio. USD / 34,5%

2. Quartal 2011

Umsatz: 180,0 Mio. USD 80,3 Mio. USD

Bruttogewinn-/marge: 75,5 Mio. USD / 41,9 % 11,9 Mio. USD / 14,8 %

Umsatz total: 260,3 Mio. USD

Bruttogewinn-/marge total: 87,4 Mio. USD / 33,6%

Das dürfte auch im Q3-Ergebnis wieder ähnlich aussehen! Im Geschäftsbereich "Power-Solutions" wird es wieder (laut dem Management) einen Umsatz- (und damit wohl auch Margeneinbruch) geben, der das "Gesamtergebnis" wieder belasten dürfte. Das Kerngeschäft "Renewable Energy Solutions" wird dagegen wohl "relativ stabile Margen" präsentieren. Das Kerngeschäft sollte also wieder eine Bruttomarge von ca. 40% erzielen und damit "hochprofitabel" bleiben, während der kleinere Geschäftsbereich "Power-Solutions" wohl einen kräftigen Rückgang der Bruttomarge auf ca. nur noch 5 % wird hinnehmen müssen!

Unterm Strich sollte die Bruttomarge (im Q3-Gesamtergebnis) im Bereich von 31% liegen, was bei einem Umsatz von ca. 243 Mio. USD (Management-Prognose) einem Bruttogewinn von ca. 75 Mio. USD entspricht. Die operativen Kosten sollten bei etwa 35 Mio. USD liegen, womit der operative Gewinn (EBIT) bei etwa 40 Mio. USD liegen sollte. Alles in allem sollte der Q3-Gewinn nach Steuern dann irgendwo zwischen 20 - 25 Mio. USD landen! ...

Angesichts der Tatsache das man sowohl im Wechselrichtermarkt als auch (und vorallem) im Bereich "Power-Solutions" mit "schwierigen Rahmenbedingungen" zu kämpfen hat, ist das schon ein "ordentliches Ergebnis". Sobald sich die Rahmenbedingungen in den einzelnen Geschäftsbereichen (vorallem Power-Solutions) wieder verbessern, werden sich auch die Margen nicht nur stabilisieren, sondern sogar wieder spürbar anziehen! Das gilt ebenso für den Umsatz!

zurück zum Quartalsvergleich Q1/Q2 ...

Power-One´s Produktionskosten bei den PV-Wechselrichtern sind von 15,0 US-Cent/W im Q1 um 3% auf 14,6 US-Cent/W im Q2 gesunken. Beim Weltmarktführer - SMA Solar - lagen diese im Q2 umgerechnet bei 21,1 US-Cent/W !!

Obwohl Power-One bereits SMA Solar mit "niedrigen Verkaufspreisen" im Kampf um Marktanteile permanent unter Druck setzt, ist man dank der sehr niedrigen Produktionskosten im Wechselrichtergeschäft dennoch deutlich profitabler als SMA Solar! ... und so kommt es, dass Power-One selbst mit einem "zweiten, margenschwachen Geschäftsbereich" im Q2 unterm Strich immernoch profitabler war (höhere Margen), als der Weltmarktführer SMA Solar als "reiner Wechselrichterproduzent".

Es ist diese Kombination aus sehr niedrigen Produktionskosten, der "recht aggressiven Preispolitik" und der dennoch sehr hohen Profitabilität im Wechselrichter-Segment, die für Power-One spricht! Diese sehr niedrigen Produktionskosten ermöglichen es Power-One den Weltmarktführer SMA Solar "dauerhaft unter Druck" zu setzen, ohne selbst auf der Margenseite "zu sehr unter Druck" zu geraten!

Hinweis: Aufgrund eines leicht veränderten Berechnungsverfahrens weichen die Ergebnisse

in diesem Posting leicht von denen aus Posting #8 ab! - Also bitte nicht wundern!

salve

Quellen: www.power-one.com

www.sma.de

Power-One haben Dave Wojciechowski zum neuen Vize-Präsidenten für den Bereich "Renewable Energy Solutions North America" ernannt. Dave Wojciechowski war in der Vergangenheit bereits (in "führenden Positionen") bei SMA Solar Technology America und Emcore tätig und verfügt damit über große Erfahrungen mit dem nordamerikanischen Photovoltaik-Markt! ... Eine durchaus "gelungene Besetzung" wie ich finde!

salve

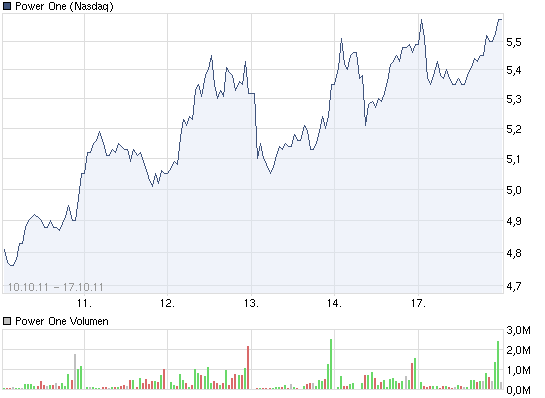

Die Aktie von Power-One gewinnt heute gegen den schwachen Markttrend - immerhin 1,8%

Damit setzt die Aktie von Power-One ihren "rebound" weiter fort ...

Angehängte Grafik:

chart_week_powerone.png (verkleinert auf 93%)

chart_week_powerone.png (verkleinert auf 93%)

http://investor.power-one.com/releasedetail.cfm?ReleaseID=615738

salve

Power-One haben also die "Solar Power International" wie angekündigt dazu genutzt, um die komplette (und stark erweiterte) Produktpalette des Unternehmens - samt aller Neuerscheinungen! - vorzustellen. Mit der Produktfamilie "AURORA Vision" bieten jetzt auch Power-One eine "umfassende Lösung" für den Bereich "Monitoring Systems" (Überwachungssysteme- und lösungen für PV-Anlagen) an. Hierfür hatte man in den letzten Quartalen gleich eine ganze Reihe an Akquisitionen durchgeführt.

salve

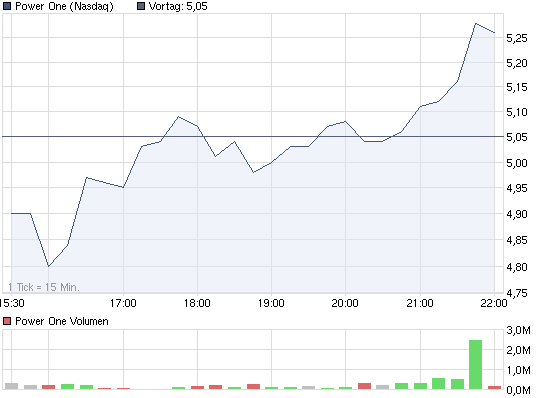

Am Donnerstag - (nach US-Handelsschluss) - kommen dann auch die Q3-Zahlen von

Power-One. Hier wird ganz besonders der Ausblick interessant sein.

salve

Angehängte Grafik:

chart_intraday_powerone.png (verkleinert auf 93%)

chart_intraday_powerone.png (verkleinert auf 93%)

Dennoch rechne ich (auf der Margen-Seite) mit insgesamt "soliden Zahlen" ...

Da die allgemein erwartete Nachfrageerholung in der PV-Branche im Q3 "überraschend ausgeblieben" ist, erwarte ich für den Geschäfts-Bereich "Renewable Energy Solutions" jetzt eine Absatzmenge für das 3. Quartal von ca. 720 MW - 750 MW. Die Bruttomarge in diesem Geschäftsbereich (Kerngeschäft) sollte aber dennoch wieder an die 40%-Marke heranreichen - und damit sollte das Kerngeschäft weiterhin "hochprofitabel" gewesen sein.

Im zweiten, kleineren Geschäftsbereich ("Power-Solutions") dagegen dürfte die Bruttomarge (also die Profitabilität) infolge eines kräftigen Umsatzrückganges erheblich gesunken sein. Die Bruttomarge wird hier wahrscheinlich nur noch bei ca. 10% liegen. Damit dürfte das operative Ergebis in diesem Segment sogar leicht negativ ausfallen.

Unterm Strich erwarte ich bei Power-One für Q3 eine Bruttomarge von ca. 30% bei einem Umsatz von ca. 245 Mio. USD. Der operative Gewinn sollte bei etwa 40 Mio. USD liegen und der Nettogewinn bei etwa 20 - 25 Mio. USD landen. Die EPS für das 3. Quartal dürften damit bei etwa 0,14 - 0,18 USD liegen.

Soweit zumindest die Erwartungen. ;-)

Ansonsten dürfte vorallem der Ausblick auf das 4. Quartal interessant sein und vielleicht gibt es ja auch schon eine erste, vorsichtige Prognose für 2012 seitens des Managements!?

Die nächsten Monate dürften jedoch noch recht ungemütlich bleiben. Früher oder später sollte der Photovoltaik-Markt (und damit auch das Kerngeschäft von Power-One) aber wieder in die "Expansionsspur" zurückfinden.

Die Aktie von Power-One hat heute - nachrichtenlos - in einem insgesamt positiven Umfeld kräftig Federn lassen müssen. Die Aktie geht mit einem Minus von 7,3% aus dem Handel.

salve

"Power-One gained significant customer wins in the third quarter, as we expanded revenue in high growth solar markets, such as India and other regions in Asia ," said Richard Thompson, Chief Executive Officer of Power-One. "Despite difficult global macroeconomic conditions that impacted both SBUs, we generated $59 million of operating cash flow and ended the quarter with $183 million of cash and cash equivalents"

Renewable Energy Solutions

In the third quarter of 2011, Renewable Energy Solutions increased penetration of Asia-Pacific, particularly with sales to India. Inverter and related products generated sales of $174 million for the third quarter 2011. During the quarter, Power-One shipped 740 MW of inverters, bringing the 2011 year-to-date total to 2.1 gigawatts, versus 1.7 gigawatts during the same period in 2010.

Power Solutions

Power Solutions recorded sales of $71 million in the third quarter 2011. In the quarter, revenue was negatively impacted by slower demand in the Network Power Systems and Servers, Storage and Networking markets. During the third quarter, Power Solutions' posted its fourth consecutive quarter of operating profit. This was driven by improved operating efficiencies.

Business Outlook

Global macroeconomic uncertainty continues to influence end market demand in both SBUs. For the fourth quarter of 2011, Power-One forecasts revenue of $220 million to $250 million.

mein kurzes urteil bezog sich lediglich darauf, daß diese zahlen inkl. ausblick der kursentwicklung dieses jahres weiterhin nicht entsprechen.

einmaleffekte gefallen mir persönlich nicht so gut (siehe tui etc.), die rechne ich daher immer mit ein, da die erfahrung lehrt, daß es bei einmaleffekten mit einem mal nicht immer getan ist... (das meine ich jetzt grundsätzlich und ohne konkreten bezug zu power one)

Die Zahlen zum 3. Quartal haben insgesamt so ziemlich meinen Erwartungen entsprochen. (siehe Posting #37)

Die Absatzmenge landet mit 740MW verkaufter WR-Leistung genau in meiner "prognostizierten Spanne". Der Umsatz entspricht mit 245 Mio. USD genau meinen Erwartungen. Der operative Gewinn liegt mit 34 Mio. USD allerdings etwas unter meinen Erwartungen. Der Nettogewinn (exklusive des positiven Sondereffekts von 16,9 Mio. USD) trifft mit 24,6 Mio. USD ebenfalls meine Erwartungen ziemlich genau.

Die Bruttomarge lag mit 28,1% leicht unter meinen Erwartungen. Hier muß man den Quartalsbericht abwarten, um sagen zu können, welcher Geschäftsbereich dafür verantwortlich ist?

Erfreulich war dagegen die starke Cash-Flow-Generierung und der daraus resultierende, starke Anstieg der Liquidität (Cash-Bestands). Zum Quartalsende verfügten Power-One über eine Liquidität (Ca$h) von 183 Mio. USD!

Wirklich enttäuscht hat aber der Ausblick auf das 4. Quartal! Da soll der Umsatz in einer Spanne von 220 - 250 Mio. USD liegen. Hier hatten die Analysten (und auch ich) deutlich mehr erwartet. Allerdings passt das in das Bild, was der "Branchen-Primus" SMA Solar bereits im September gemalt hat, als man bei SMA Solar angkündigte, sich im Q4-Verlauf von 1.000 Zeitarbeitern (ca. 15% der Gesamtbelegschaft!) vorrübergehend trennen zu wollen/müssen. Man sollte sich für Q4 2011 und vorallem Q1 2012 auf "schwache Rahmenbedingungen" für Power-One und Co. einstellen! ... Ab Q2 2012 (Ende der "low-season" im PV-Bereich) sollte dann aber der massive Preisverfall bei den PV-Modulen (in 2011 bisher ein Preiseinbruch von über 30%! - und hält immernoch an!) endlich unterstützend auf die Nachfrage wirken und die PV-Branche wieder auf ihren Wachstumspfad zurückfinden! Erst dann dürften auch die Geschäfte (im Kerngeschäft) von Power-One wieder "deutlich besser" laufen!? ...

nachbörslich gab es dann noch eine weitere Meldung von Power-One. Man will die "Wandelanleihe 2019" vorzeitig zurückziehen-/zahlen und Vorzugsaktien in Stammaktien wandeln! Dadurch sollen Kosten (für Zins- und Dividendenzahlungen) von 6 Mio. USD eingespart werden!

Mehr dazu im nächsten Posting! ... ;-)

salve

Wie Power-One gestern nach Handelsschluss mitgeteilt haben, will man die Wandelanleihe ("Wandelanleihe 2019") vorzeitig zurückzahlen. Inhaber dieser Anleihe ist Silver Lake Sumeru und der Wandlungspreis liegt bei 1,35 USD. Da der aktuelle Kurs deutlich über dem Wandlungspreis liegt, wird Silver Lake Sumeru diese Anleihe natürlich in Stammaktien tauschen. Durch diese Wandlung bekommen Silver Lake Sumeru bis zu 27 Mio. Stammaktien.

Parallel dazu wollen Power-One Vorzugsaktien in Stammaktien umwandeln, um Dividendenzahlungen einzusparen. Hier würden nochmal 17,5 Mio. Stammaktien "entstehen" ...

Diese Aktionen (bei voller Durchführung) hätten einige Auswirkungen ...

positive ...

- Auf der Fremdkapitalseite fallen auch die restlichen 36 Mio. USD an "langfristigen

Finanzverbindlichkeiten" weg, womit Power-One KEINE "kurz- und/oder langfristigen

Finanzverbindlichkeiten" mehr hätten. Power-One wären damit absolut schuldenfrei !!!

(keine offenen Anleihen, keine Kredite, kein gar nichts)

- Stärkung der Eigenkapitalbasis-/quote

- Stärkung der finanziellen Position und der Bilanz insgesamt

- Einsparungen von Zins- und Dividendenzahlungen i.H.v. 6 Mio. USD im Jahr!

negative:

- leichter Anstieg der "verwässerten Aktienanzahl" was zu einer Verwässerung des

"Gewinn je Aktie" (EPS) führt.

- starker Anstieg der "Anzahl an Stammaktien"

Fazit:

Meiner Meinung nach würden die positiven Auswirkungen die negativen klar übersteigen! Von daher begrüße ich diese Entscheidung! ;-)

salve

Optionen

| Boardmail an "djkante" |

Wertpapier: Power One |

"... The Camarillo, Calif.-based company set up a manufacturing facility in Phoenix a year ago, and it already has exceeded expectations for the volume of product shipped and employee growth through the third quarter..."

Power-One haben also ihre "internen Planungen" übertroffen und kommen mit dem "Ramp-up" der neuen US-Produktionsstätte (in Phoenix, Arizona) schneller voran, als ursprünglich gedacht. Auch liegen die Verkäufe von Wechselrichtern in den USA bereits über den eigenen Erwartungen!

Power-One scheinen sehr gut/erfolgreich in den US-Photovoltaik-Markt eingedrungen zu sein.

salve

- SMA Solar - ... und dessen größten Konkurrenten - Power-One!

verkaufte Wechselrichter-Leistung:

verkaufte WR-Leistung verkaufte WR-Leistung Veränderung

Q1 - Q3 2010 Q1 - Q3 2011

Power-One 1.697 MW 2.067 MW + 21,8 %

SMA Solar 5.738 MW 5.361 MW - 6,6 %

Margenentwicklung: (* = im Wechselrichter-Geschäft von Power-One)

Die Bruttomarge ("Rohertragsmarge") lag bei SMA Solar im Q3 2011 bei 27,4%

Die Bruttomarge ("Rohertragsmarge") lag bei PowerOne im Q3 2011 bei 33,8% *

Die EBIT-Marge lag bei SMA Solar im Q3 bei 15,6%

Die EBIT-Marge lag bei PowerOne im Q3 bei 19,6% *

Produktionskosten/Verkaufspreise:

Bei SMA Solar lagen im Q3 die Produktionskosten je Watt bei 0,156 €uro

Bei PowerOne lagen im Q3 die Produktionskosten je Watt bei 0,156 US-Dollar

Bei SMA Solar lagen im Q3 die Verkaufspreise je Watt bei 0,216 €uro

Bei PowerOne lagen im Q3 die Verkaufspreise je Watt bei 0,236 US-Dollar

FAZIT:

Power-One werden wohl auch (wie prognostiziert) in 2011 ... und damit bereits das 4. Jahr in Folge! ... weiter auf SMA Solar aufschließen, was die Wechselrichterverkäufe betrifft. Power-One sollten auch ihren Weltmarktanteil in 2011 das 4. Jahr in Folge wieder steigern können. Dagegen wird SMA Solar wohl in 2011 spürbar Weltmarktanteile verlieren.

Zudem ist Power-One´s Wechselrichtergeschäft auch weiterhin profitabler, als das des Weltmarktführers (SMA Solar)!

Anmerkung: Die Produktionskosten/Watt im Wechselrichter-Segment von Power-One

wurden im Q3 durch "Anlaufkosten" der neuen Produktionsstätten in den USA

und China negativ beeinflußt und lagen damit "höher als normal" ...

salve

Quellen: www.sma.de

www.power-one.com