Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 7 von 31 Neuester Beitrag: 07.06.25 13:22 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 754 |

| Neuester Beitrag: | 07.06.25 13:22 | von: 2teSpitze | Leser gesamt: | 334.081 |

| Forum: | Hot-Stocks | Leser heute: | 76 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 4 | 5 | 6 | | 8 | 9 | 10 | ... 31 > | ||||

Du bewertest mein posting mit witzig. Sorry, aber nix daran ist witzig,. Wer hier bei 45 Euro immer noch investiert ist, könnte weiteres Geld verlieren, der Trend ist eindeutig.

und korrigiert jetzt deshalb ällmählich durchschnittlich.

40€ wäre normal.

Ab dann wird die nächste Rally starten bis200€

DEs ist ein Märchen aus 1001 Nacht. Jeder x-beliebige könnte Kochboxen verkaufen, das einzige was es braucht, ist Eigenkapital. Würde man damit dauerhaft viel Geld verdienen, gäbe es extrem viel mehr Konkurrenz für Hellofresh.

Die knapp 100 Euro war eine klare Übrtreibung bei der Aktie. Gewinnerwartungen wurden um 20% (!!!) verfehlt, aber einige Anleger sehen hier sprudelnde Gewinne? Nur mal so, die ganzen Inflationssorgen rund um steigende Lebensmittelpreise und höhere Logistikpreisen kamen danach, aber jetzt kommt on top die Ukraine Krise mit noch viel größeren Inflationssorgen.

Wer an die Hellofresh Aktie glaubt, kann ja wieder reingehen, wenn der Trend dunkelgrün ist. Wer enrsnthaft an 200 Euro glaubt, würde dazu genügend Gelegenheiten bekommen, falls das tatsächlich eintreten sollte,

Aber völlig unabhängig davon: Macht so gar keinen Sinn, die Hellofresh Aktie bei 45 zu halten, obwohl man 40 Euro für völlig normal hält. Wozu sollte man weitere 10% Kursverlust in Kauf nehmen? Macht keinen Sinn.

heutiges Tief bei 41,79

damit ein Kursverlust von 20% in 5 Tagen, obwohl die Kursverluste bis dahin schon immens waren. Es geht eben nicht darum, daß die Aktie zu einer technischen Erholung ansetzen könne, weil sie vorher schon so stark verloren hätte, sondern daß sie crashartig immer weiter verliert.

Und sorry, das war mit Ansage.

Die Hellofresh Aktie performt seit Wochen deutlich schlechter als der Markt, nichts deutet auf eine nachhaltige Trendumkehr hin. Steigende Zinsen sind für jedes Wachstums Unternehmen, was nach DCF Modell bewertet wird und nicht nach Substanz, das absolute Gift. Genau deswegen kommt es zu diesen herben Kursverlusten. Der Krieg in der Ukraine gibt diesem Szenario nochmals den Todesstoss und zwar nachhaltig.

Den Sektor würde ich komplett meiden. Mitten im totalem Crash immer nachkaufen, statt Verluste begrenzen, ist ein klarer Anfängerfehler, sorry for that.

Wenn Westwing Ende März mit seiner Prognose kommt, wird diese sehr wahrscheinlich richtig schlecht ausfallen. Westwing hat völlig klar von Lieferkettenproblemen bis Mitte des Jahres gesprochen, da war aber ein Krieg in der Ukraine noch nicht in Sichtweite. Dieser Krieg wird zu klar steigenden Energie-und Logistikpreisen führen, nachhaltig. On top werden noch Lieferkettenprobleme kommen, die werden ggü Vor-Coronazeiten viel länger anhalten können als befürchtet.

Die Westwing Aktie könnte bis 15 Euro sinken, sie könnte aber auch bis 10 oder sonstwo sinken. Es ist völlig müßig darüber zu spekulieren.

Es ist völlig törricht, hier monatelang inmitten eines Crash eine Aktie überzugewichten, die extrem schlechter performt. Der DAX hat verhältnismäßig nur sehr wenig verloren, es betrifft also die klare Mehrheit der anderen Aktien!! Nichts ist wahrscheinlicher als eine Trendfortsetzung.

Es sollte um Kapitalerhalt gehen. Natürlich kann es sinnvoll sein, den klaren Fehler einzusehen und Verluste zu begrenzen.

BVB Aktie verliert natürlich auch wegen des Ukraine Krieges, es betrifft inmitten eines Crashs jede Aktie. Aber bei der BVB Aktie kann man nicht nur die relative Stärke ggü anderen erkennen, sondern auch den fundamentalen Grund dafür:

Steigende Energiepreise, Logistikpreise, Inflation, Lieferkettenprobleme, all dies hat mit der BVB Aktie quasi nix zu tun.

Beim Halbjahresbericht hat BVB über ein Nettogewinn von 37,5 Mio berichtet, es ist eines der besten Halbjahresberichte aller Zeiten. Es geht um eine stark verbesserte Kostenstruktur ggü Vor-Coronazeiten.

Beim Halbjahresbericht wurde aber über ein Halbjahr berichtet, wo keineswegs ausverkaufte Stadien da waren, sondern weiterhin sehr herbe Zuschauer Beschränkungen. Dennoch gab es auch im zweiten Quartal Nettogewinne und zwar Ex-Transfers. Im zweiten Quartal ist BVB in der CL ausgeschieden, die Prämien für ein Weiterkommen wären ins zweite Quartal gefallen. Das hat sich also ggü den Vorjahren klar verschlechtert, spielt aber fundamental anscheinend keine Rolle, weil die Coronaeffekte weitaus wichtiger sind als alles andere.

Wenn Corona nächste Saison überhaupt keine Rolle mehr spielen würde, wird sich die Situation beim BVB weiter verbesssern müssen und zwar extrem. Sportl Erfolge oder Misserfolge haben damit nix zu tun, Energiepreise, Inflation, Logistikpreise und dergleichen auch nicht.

Die BVB Aktie dürfte deswegen auch in Zukunft deutlich besser performen als Hellofresh oder Westwing.

Mal abgesehen, davon geht es bei der BVB Aktie nicht nur um ein funktionierendes Geschäftsmodell, sondern auch um eine Unterbewertung nach Substanz. Gegenüber Forbes ist BVB mit über einer Milliarde unterbewertet, schuldenfrei, schöne Gewinne undundund. Es ist die größte Unterbewertung der 21 jährigen Börsengeschichte. Daher muss ich die BVB Aktie nicht reduzieren, um Kapitalerhalt anzustreben. Kaufen wenn die Kanonen donnern, das kann man bei der BVB Aktie sagen, sehr im Unterschied zu Westwing und Hellofresh, die insbesondere durch den Krieg herbe und nachhaltig geschädigt werden.

Ob die Erholung aber nun nachhaltig ist und vor allen Dingen ob sie auf alle Aktien gleichermaßen zutrifft, oder ob Aktien, die durch steigende Energiekosten, Logistikkosten, Inflation und Lieferkettenproblematik stärker in Mitleidenschaft geraten, sich also nicht so stark erholen werden, wird sich zeigen müssen.

Ich bin diesbezüglich der klaren Meinung, daß dieser Krieg bei einigen Branchen sehr nachteilig sein müsste und zwar nachhaltig. Aber ist nur meine Meinung.

Time will tell

Für was war gleich nochmal die KE vor kurzem?

4 verschiedene Quellen, die das belegen:

https://www.onvista.de/aktien/fundamental/...d-BVB-Aktie-DE0005493092

https://www.sportbuzzer.de/artikel/...lder-transfers-corona-schulden/

https://de.statista.com/statistik/daten/studie/...-verbindlichkeiten/

https://simplywall.st/stocks/de/media/etr-bvb/...ft-auf-aktien-shares

Angehängte Grafik:

bvb.jpg (verkleinert auf 59%)

bvb.jpg (verkleinert auf 59%)

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

guckst du:

https://aktie.bvb.de/Finanzkalender

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Ach, mal schauen, ich müsste schon so um 11 Uhr drin sein...

So ähnlich stelle ich mir die Einstellung der Beteiligten vor.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Schau Dir den aktuellen Halbjahresbericht an, dieser ist soeben veröffentlicht worden:

https://aktie.bvb.de/Publikationen/...lbjahresfinanzbericht-2021-2022

Es geht beim Begriff schuldenfrei natürlich immer nur um die Nettoschulden. Bedingt durch Corona hatte Borussia Dortmund geringfügige Nettoschulden, diese Finanzverbindlichkeiten sind aber aufgrund der kleineren Kapitalerhöhung sämtlich aufgelöst worden.

Finanzverbindlichkeiten lagen zum Vorjahreszeitpunkt bei -56,9 Mio heute aber hat BVB Null Finanzverbindlichkeiten.

Zum 31. Dezember 2021 verfügte Borussia Dortmund über liquide Mittel in Höhe von 25 Mio, die keiner Verfügungsbeschränkung unterlagen. Darüber hinaus steht ein Kontokorrentrahmen in Höhe von 120 Mio zur Verfügung, der zum Bilanzstichtag nicht in Anspruch genommen worden war. Die Zinsen dafür sind historisch niedrig und haben nach Angaben auf der HV weiterhin Gültigkeit, auch wenn die Zinsen steigen sollten.

Auch ansonsten liest sich dieser Halbjahresbericht sehr eindeutig. Free Cashflow -0,4 Mio Vorjahr -21 Mio

Die Sache wird sich im Gesamtjahr natürlich noch sehr verändern, aber die extreme Verbesserung ggü dem Vorjahr wird auch ganz am Ende eklatant sein, daß Ergebnis wird sich sehr wahrscheinlich um mindestens 50 Mio verbessern können und wenn man ein Jahr weiterdenkt, wird sich diese Verbesserung fortsetzen. Sportlich wird sich Borussia Dortmund aber in der nächsten Saison 2022/23 kaum verschlechtern können, denn wenn man wieder das CL Achtelfinale verpassen sollte, wäre die Verschlechterung nur minimal, gleichzeitig hat man aber die Erwartung, daß in der nächsten Saison Coronabedingt deutlich mehr Zuschauer kommen werden als in der laufenden Saison, was direkt hohe zweistellige Mio Einnahmen bedeuten würde.

In dieser Saison hatte BVB sportl klar schlechter als letzte Saison performt, wird aber ein klar besseres Ergebnis aufweisen als in der Vorsaison. In der nächsten Saison wird man sportl kaum viel schlechter performen, aber sowohl Ergebnis als auch Umsatz werden sehr wahrscheinlich eklatant steigen.

Es geht nur um Corona.

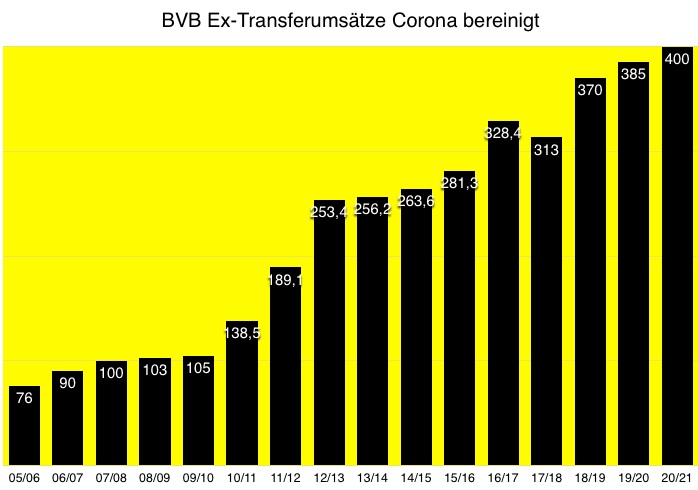

Hier noch eine Umsatzgrafik coronabereinigt, die Umsätze sind Ex-Corona und Ex-Transfers in 16 Jahren 15x gestiegen. Mit irgendwelchen sportl Erfolgen hat dies wenig bis nichts zu tun, denn selbstverständlich hat BVB sich nicht 15 Jahre sportl verbessern können. BVB hat insbesondere zuletzt klar höhere Sponsoreneinnahmen bekommen, das neue Vertragskonstrukt Evonik/1&1 als Hauptsponsor bringt +25 Mio. Auch zukünftig steigen diese Einnahmen, durch Signal Iduna bekommt man jetzt +120% höhere Einnahmen, ist im Halbjahresergebnis natürlich nicht drin.

Angehängte Grafik:

ex-corona_jpg.jpg (verkleinert auf 73%)

ex-corona_jpg.jpg (verkleinert auf 73%)

Natürlich geht es nicht nur um die jetzigen Zahlen an sich. Sondern um den Gesamtmarkt, wo alle E-Commerce Aktien wegen des Krieges in der Ukraine überdurchschnittlich verlieren. Der Krieg wird zu steigenden Energiepreisen und damit direkt auch zu steigenden Lebensmittelpreisen führen. Gewinnmarge bei der Gemüsezucht und Tierzucht hängt extrem von den Energiepreisen ab, da geht es bei eh schon viel zu niedriger Gewinnmarge um jeden einzelnen Cent. Frachtkosten werden wg steigender Energiepreise stark steigen, Bananen, Kaffee, Reis, Rindfleisch aus Argentienien und vieles mehr wird aus Übersee geliefert, dies alles wird deutlich teurer.

Hellofresh hat es bis hierhin zwar gut hinbekommen, profitabel zu wirtschaften, das war aber auch Coronabedingt. Denn gegenwärtig profitieren sie von den herben Corona Beschränkungen, jedwedes Restaurant ist immer noch weit entfernt vom Normalbetrieb. Demnächst wird sich die Corona Situation stark verändern, gleichzeitig werden die Preise steigen und zwar nachhaltig, dies wird die Marge ausbremsen und genau deswegen sind die Corona Gewinner aus der E-Commerce Branche weiterhin samt und sonders Underperformer, obwohl sie eh schon so stark verloren hatten.

seitdem hat die Hellofresh Aktie in wenigen Tagen weitere -25% verloren, extrem deutlich schlechter als der Index, es droht also bei der nächsten Index Überprüfung der Rauswurf, es sei denn die Aktie erholt sich sehr stark

Alle Aktien sind momentan durch den Krieg in der Ukraine stark betroffen, aber kaum eine so stark wie Hellofresh. Deswegen performt die Hellofresh Aktie in schwachen Gesamtmärkten klar schlechter als andere.

Die Lebensmittelpreise sind ohnehin schon sehr stark gestiegen, bedingt durch den Krieg verschärft sich das Ganze aber sehr erheblich. Düngemittelpreise sind bereits im Okt/Nov völlig explodiert, für Düngemittel ist aber der Gaspreis entscheidend. Bedingt durch den Krieg ist dieser Preis in jüngster Zeit total explodiert, d.h. die Preise sind für viele Länder unbezahlbar geworden.

Russland und Ukraine sind weltweit sehr wichtige Weizen Exporteure, durch den Krieg wird dieser Export einbrechen, was die Preise zusätzlich steigen lässt. Bertrifft sehr viele Nahrungsmittel, Nudeln z.B.

Bedingt durch die stark steigenden Energiepreise steigen die Kosten für die Gewächshäuser, alles wird erheblich teurer, von Champignon bis Tomate bis Zuchini, usw

Auch die Frachtkosten, die momentan beim 3-4 fachen ggü den Vor-Coronazeiten liegen, werden durch die stark gestiegenen Energiepreise sehr hoch bleiben oder weiter steigen müssen. richtig viele Lebensmittel kommen aus Übersee, Fleisch, Milch aus Südamerika, Reis, Obst, Kaffee undundund

Aufgrund dieser stark steigenden Lebensmittelpreise wird jetzt sogar eine Hungerkatastrophe befürchtet:

https://www.n-tv.de/wirtschaft/...hungern-lassen-article23179864.html

Hellofresh ist ein Kochbox Lieferant, 30% der Ausgaben sind Lebensmittel. Wenn diese Preise sehr stark steigen, ist es nach meiner Meinung definitiv sehr schlecht für Hellofresh, u.a. deswegen ist die Aktie stark gesunken, jetzt kommt aber on top der Krieg in der Ukraine, was zu einer Preisexplosion führen könnte, die Rede ist von insgesamt bis zu 20% steigenden Lebensmittelpreisen (obwohl sie schon so stark gestiegen sind), was für Hellofresh ein regelrechter Alptraum sein muss.

Charttechnisch ist die Hwellofresh Aktie schwer angeschlagen, nachdem der wichtige Widerstand bei 41 nicht gehalten hat. E-Commerce Aktien sind generell zu meiden, aber Hellofresh ist ganz besonders gefährdet, es ist von schwach performenden Aktien eine der schwächsten überhaupt.

Du willst quasi unterstellen, ich würde bei der BVB Aktie alles negative verneinen und mich bei Hellofresh völlig umgekehrt verhalten? Das ist sachlich falsch, wie ich an einem sehr einfachem Beispiel erläutern werde:

Wenn es beim BVB Corona bedingt zu extremen Verwerfungen kam, dann war das ohne wenn und aber sehr negativ für BVB und niemand hat das jemals in Abrede gestellt. Punkt.

Wenn bei Hellofresh die Lebensmittelpreise ganz außerordentlich extrem steigen, insbesondere wegen Ukraine Krieg weiter steigen werden und die befürchtete Inflation eine nachhaltige sein sollte, dann ist das für Hellofresh auch negativ, aber genau das wird ständig verneint.

Beide Unternehmen haben aus meiner Sicht völlig normal aus unterschiedlichen Gründen negative Nachrichten zu verarbeiten.

Aber wie geht man damit um?

Bei der BVB Aktie thematisiere ich sehr ausdrücklich jedes Mal das Worst Case Szenario, welches aber wahrscheinlich sein muss. Also nicht etwa der Abwurf der Atombombe oder ein Auto Unfall von Haaland, wohl aber diverse negative Faktoren, die ich meinem Investmentcase zu Grunde lege. Bei der BVB Aktie sieht das wie folgt aus:

- BVB verliert in der laufenden Saison viele Spiele, schafft aber am Ende noch die erneute CL Qualifikation. Grundlage für diese Annahme ist nicht meine persönliche sportl Expertise, sondern die Schätzungen von Five Thirty Eight, man muss also nicht fanboymäßig irgendwelche dusseligen Spiele anschauen, sie haben auf den Aktienkurs eh kaum irgendeine Bedeutung

- BVB wird in der kommenden Saison in den KO Wettbewerben genauso suboptimal abschneiden wie in der jetzigen

- Trotz Rücknahme der Zuschauer Restriktionen wird das Stadion keineswegs immer ausverkauft sein

- Ukraine führt zu sehr starken Verwerfungen für die Energiepreise und damit auch Lebensmittelpreise, allgemeine Inflation, steigende Zinsen

- Die neuen Corona Maßnahmen werden aber dazu führen, daß 55.000 Dauerkarten verkauft werden

sollte dieses Worst Case Szenario zutreffen, wird BVB mit hoher Wahrscheinlichkeit einen neuen Rekordumsatz bei 400 Mio erreichen. Grund sind extrem gestiegene wiederkehrend garantierte Sponsoreneinnahmen ggü Vor-Coronazeiten. Von daher ist eine andere Bewertung zuzumuten, da die Umsätze klar gestiegen sind, aber auch die Renditefähigkeit sich klar verbessert haben wird. Bei klar höheren Umsätzen und einer deutlich niedrigeren Personalkostenquote ggü dem Vorjahr, aber auch ggü 2017/18, sind nur verhältnismäßig geringe Transfereinnahmen vonnöten, um direkt einen klaren Nettogewinn zu erzielen. Trotz Worst Case Annahmen hat sich sowohl die Renditefähigkeit als auch die Umsatzerwartung klar verbessern können.

Bei Hellofresh haben sich die Margenerwartungen klar verschlechtert, bei den vorletzten Quartalszahlen wurden die Erwartungen der Analysten um 20% verfehlt, auch auf die jetzigen Quartalszahlen reagierte der Aktienkurs mit sehr hohem Minus. Die deutlich gestiegenen Logistikkosten, Energiepreise, Lebensmittelpreise , aber auch Wegfall einiger Corona Effekte, haben dazu geführt, daß Hellofresh nur mit außerordentlichen Rabatten und/oder Nicht Weitergabe der gestiegenen Kosten, das anvisierte Wachstum halten konnte, gleichzeitig konnte daher die Marge nicht im Gleichklang gesteigert werden. So weit alles völlig normal.

Jetzt kommt aber die Ukraine Krise obendrauf. Und was machen die Hellofresh Aktionäre daraus? Steigende Lebenmisttelpreise deswegen wären sogar positiv für Hellofresh? Mit Verlaub, das ist völlig dämlich, wäre in etwa so, als würde ich bei verlorenen Spielen sagen, prima, jetzt müsse BVB keine Erfolgsprämien zahlen. Die Umsatzsteigerungen kommen bei Hellofresh aus dem operativem Geschäft, das ist nun mal der Verkauf von Kochboxen. Bei der BVB Aktie kommen die höheren Umsätze und bessere Renditeerwartung aber eben nicht aus gewonnenen Spielen, sondern extrem steigenden, wiederkehrenden, garantierten und langfristig nachhaltigen Mehreinnahmen durch die Sponsoren. Ein ganz gewaltiger Unterschied.

Beim BVB mache ich definitiv eine Worst Case Analyse, also was genau passiert bei verlorenen Spielen, was sollte tunlichst vermieden werden (Verpassen der erneuten CL Qualifikation, Abstieg in zweite Liga), bzw. was kann man als negatives Szenario für eine positive Erwartungshaltung bzgl Aktienkurs noch hinnehmen?

Aber bei Hellofresh gibt es solche Worst Case Analysen ganz grundsätzlich NICHT.

1. Lebensmittelpreise steigen um durchschnittkich 5%

2. Lebensmittelpreise steigen um durchschnittkich 10%

3. Lebensmittelpreise steigen um durchschnittkich 15%

4. Lebensmittelpreise steigen um durchschnittkich 20%

5. Lebensmittelpreise sind egal

Keiner kann oder will die Frage beantworten, auf Grundlage welcher konkreten Ereignisse die Gewinnprognose vorgenommen wird. Auch nicht hellofresh selbst. Sehr im Gegensatz zu Borussia Dortmund, wo man genau das auf der HV haarklein erfahren kann und natürlich meinen postings, wo ich die negativen Ereignissse noch und nöcher thematisiere.