PI Global Value Fund gemanagt von Prof. Max Otte

Der PI Global Value Fund ist ein global anlegender Liechtensteiner Fonds nach UCITS IV mit Vertriebszulassung in Deutschland, Liechtenstein, Österreich und der Schweiz, der nach der von Prof. Dr. Max Otte entwickelten Strategie der Königsanalyse® gemanagt wird.

Der Fonds investiert in unterbewertete Aktien substanz- und ertragsstarker Unternehmen. Innerhalb seines globalen Anlageuniversums setzt der Fonds den Schwerpunkt dabei auf große, international bekannte Unternehmen (Blue-Chips), die durch starke Marken über dauerhafte Wettbewerbsvorteile (nach Warren Buffett sogenannte "Franchises") verfügen, investiert gleichzeitig aber auch in erstklassige Unternehmen mit mittlerer oder geringer Börsenkapitalisierung.

Von der PHZ Privat- und Handelsbank Zürich am 17. März 2008 aufgelegt, startete der PI Global Value Fund mitten in einem turbulenten Börsenumfeld. Die Konzentration auf Professor Ottes wertorientierte Strategie hat sich ausgezahlt - der Fonds wurde von Mornigstar im Jahr 2011 mit der höchsten Ratingstufe ausgezeichnet und wies unter den global investierenden Fonds die beste Performance über die letzten drei Jahre aus.

Der aktuelle Wert des Fonds kann bei Independent Fund Management AG in Liechtenstein abgerufen werden.

Der Fonds wird täglich gehandelt. Seit dem 29.06.2012 ist neben der Euro-Tranche auch eine CHF-Tranche zeichenbar.

Anlegerprofil: Der PI Global Value Fund eignet sich für Anleger mit einem langfristigen Anlagehorizont (mind. 3-5 Jahre), die in erster Linie in ein breit diversifiziertes Portfolio von Beteiligungspapieren und -wertrechten investieren möchten. Um den vollen Nutzen der Anlagestrategie des PI Global Value Funds zu haben, sollten Anleger mit der Investition in den Fonds vorrangig das Ziel des Vermögensaufbaus verfolgen und nicht gezwungen sein, in Schwächephasen zu verkaufen.

Profil: http://en.wikipedia.org/wiki/Max_Otte

Quelle der Informationen: www.privatinvestor.de

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

nachdem Draghi und Bernanke noch einmal ihre Bazookas herausgeholt hatten, gab es ein massives Kursfeuerwerk.

Die Weltwirtschaft steuert weiter in die Krise. Mit immer stärkeren Medikamenten und Sedativa versuchen wir, die Weltwirtschaft am Laufen zu halten. Aber die Grenzen dieser Geldfiktivwirtschaft zeichnen sich deutlich aber. Gesund ist das alles schon lange nicht mehr.

Die allerbesten Investoren wissen: Die Zukunft ist IMMER unsicher. Und in diese Unsicherheit hinein müssen wir investieren. Sorgfältige Analysen, eine vernünftige Vermögensaufteilung und eine gute Titelauswahl können das Risiko verringern, aber es nicht abschaffen. Und wer heute Festgeld „kauft“, geht das größte Risiko von allen ein.

Immerhin: Endlich erkennen die Deutschen, dass Aktien auch Sachwerte sind. Im ersten Halbjahr 2012 stieg der Aktienbesitz um 1,5 Mio. Anleger oder 17 Prozent, wie es die neue Kurzstudie des Deutschen Aktieninstituts zeigt (http://www.dai.de/internet/dai/dai-2-0.nsf/dai_publikationen.htm). Das lässt hoffen.

Meine grundlegenden Beobachtungen haben nach wie vor Bestand: Qualität ist mittlerweile – anders als 2008 bis 2009 – fair bewertet. Anleger haben die Aktie wiederentdeckt und bevorzugen Qualität. Zykliker und „normale“ Unternehmen sind oftmals extrem billig.

Qualität ist die Basis für Ihr Depot. Es gibt keinen Grund, Qualitätstitel massiv abzustoßen.

Gold und Edelmetalle können Sie beim jetzigen Niveau aufstocken. Die Weltlage wird nicht gerade sicherer, und es kann nicht schaden, die Versicherungssumme etwas zu erhöhen.

Vernachlässigte europäische Zykliker sind die Renditebringer für Ihr Depot.

Derzeit ist der europäische Telekomsektor zu Ausverkaufspreisen zu haben, wobei wir u. a. Telefonica (WKN: 850775), KPN (WKN: 890963), Telekom Austria (WKN: 588811)und Mobistar (WKN: 916424) empfehlen. Teilweise werden da Dividendenrenditen von mehr als zehn Prozent bezahlt. Allerdings kann es auch Dividendenaussetzungen geben, wie der Fall von Telefonica zeigt. Dann wird der vorhandene Cash Flow allerdings genutzt, um Schulden zurückzuführen. Ein solcher Moment kann ein guter Kaufzeitpunkt sein, da sich dann Ängstliche von der Aktie verabschieden, während sich die Bilanzdaten verbessern müssen. Telefonica stieg seit der Dividendenaussetzung um 17 Prozent.

Solche Gelegenheiten gibt es derzeit in Europa viele – für Mutige und nicht für Ängstliche.

Auf gute Investments!

Ihr

Prof. Dr. Max Otte

P.S.: Nach dem Testversuch im letzten Jahr habe ich jetzt meine erste richtige Kartoffelernte eingebracht und in die Miete eingelagert. Da weiß man, was man hat. Warum sollte ich wie Marc Faber nach Südostasien oder sonst wohin gehen? Mein Vaterland heißt Deutschland. Hier gefällt es mir, hier gehöre ich hin, und hier bleibe ich.

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

gestern gab ich dem russischen Fernsehsender Russia Today ein Interview. Der Interviewer war ein Ire mit einer interessanten Perspektive auf die Weltlage.

Er berichtete mir von einer Story, die er selbst in Griechenland gedreht hat: In Thessaloniki geben griechische Eltern ihre Kinder in Waisenhäuser, weil sie nicht mehr für ihren Nachwuchs aufkommen können. „Erst dachte ich, die Story sei erfunden“, so der Journalist, „aber als ich dann vor Ort war, konnte ich mich davon überzeugen, dass es stimmt.“

Das ist die Politik, die wir als „Rettung Griechenlands“ und „Eurorettung“ bezeugen. All das stimmt nicht. Wir retten griechische Oligarchen, Eigentümer der Banken in Südeuropa, indem wir ihre Fehler den Steuerzahlern aufbürden, und Finanzmarktakteure überwiegend in New York und London. Europa zerfällt zwischenzeitlich.

Nun ist auch der ESM beschlossen. Zwar muss der Bundestag formal bei Kapitalerhöhungen zustimmen, aber SPD, FDP, Grüne und CDU sind so lahm und so wenig an der Wahrnehmung der Interessen der Bürger interessiert, dass das zunehmend zur Formsache verkommen wird. Die Dauerpipeline für deutsches Geld von Berlin nach Athen ist gelegt.

Frau Merkel: Retten Sie Griechenland! Stärken Sie den Euro! Tragen Sie zu Frieden und Verständigung in Europa bei! LASSEN SIE ENDLICH GRIECHENLAND AUS DER EUROZONE!

Gleichzeitig steigen die Kurse auf breiter Front weiter. Der Ausverkauf in Griechenland, Italien und anderen Ländern war eben doch übertrieben, egal wie schlimm es der Wirtschaft geht. Irgendwie geht es immer weiter. Ging es auch nach 1929.

Meine spekulative Empfehlung Hellenic Telecom (WKN: 903465), die ich an dieser Stelle kurz erwähnte, hat sich seit dem Tief vor einigen Monaten verdreifacht. Auch andere Südaktien steigen.

Es kann gut sein, dass wir die Tiefstkurse gesehen haben. Der Ausverkauf Europas kann beginnen.

So unschön diese Dinge sind – als Value Investoren können wir davon profitieren und dennoch durchaus ein gutes Werk tun, wenn wir nämlich europäische Aktien zu Schnäppchenpreisen kaufen und so die Kurse stabilisieren.

Auf gute Investments,

Ihr

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Bist du bei Ihm investiert bzw. Beitragszahler für sein Börsenbrief!

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: PI Global Value Fund P |

RESPEKT

Finde er ist einer der wenigen der die Massen objektiv/neutral und Fachkompetent informiert.

Lese seine Artikel seit 2007 und bin seit 2011 investiert im PI Global

Seine Informationen sollten mehr an die Öffentlichkeit, finde ich.

Seine Aussagen sind sehr interessant und treffen mit einer sehr grossen wahrscheinlichkeit in naher Zukunft fast immer ein (z.B Griechenland Schuldenschnitt)

Bin ich jetzt ein FAN ? hmmm..

Wenn du willst, kannst du es Werbung nennen. ;)

Gruss

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Ich bekomme seine mail zu seinem Privatinvestor auch habe mich aber nicht kostenpflichtig angemeldet! Er kann ja mit seinem Fond zeigen was er kann und da sieht es nicht schlecht aus, wenn man konservativ unterwegs ist!

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

vor mehr als einem Jahr warnte ich an dieser Stelle schon einmal vor sogenannten „Mittelstandsanleihen“, die im Moment auf dem Markt ein heißes Produkt sind. Nun wurde zum Beispiel eine Anleihe des Spirituosenherstellers Berentzen platziert.

Hierzu muss man wissen, dass Berentzen in arger wirtschaftlicher Bedrängnis war und restrukturiert wurde. Auch eine Beteiligungsgesellschaft ist involviert. Vom 1. Halbjahr 2011 zum 1. Halbjahr 2012 brach der Gewinn auf eine schwarze Null ein. Ich wäre nicht überrascht, wenn es eine rote Null würde, wenn man etwas konservativer bilanzieren würde. Mit anderen Worten: Man hat so lange gerechnet, bis man noch irgendwie einen Gewinn darstellen konnte, um die Anleihe zu platzieren.

Die Anleihe war deutlich überzeichnet. Deswegen wurde die Emission am 8.10.2012 vorzeitig geschlossen. 50 Millionen Euro wurden platziert. Das klingt nicht nach viel – ist es aber. Denn das Eigenkapital der Gruppe beträgt gerade einmal 56 Millionen Euro.

Die Konditionen von 6,25% klingen erst einmal gut, und der erste Kurs wurde am 9.10.2012 mit 103% festgestellt.

Wenn Sie zufällig mitgezeichnet haben: Laufen Sie nicht zum Ausgang – rennen Sie!

Sie erhalten hier eine anleihenartige Rendite. In normalen Zeiten wären 6% vielleicht das, was man für eine Unternehmensanleihe bekäme. Die Geldschwemme der Notenbanken hat nur die Renditen auf unnatürlich niedrige Niveaus gedrückt.

Dafür haben Sie mit diesen Mittelstandsanleihen ein aktienartiges Risiko. Da stimmt was nicht. Deswegen sind die Emittenten ja so heiß darauf, diese Dinger zu platzieren.

Wenn schon aktienartiges Risiko, dann bitte auch die Chancen: und die stehen bei Aktien normaler Unternehmen im Moment locker bei 30, 50 oder 100 Prozent. Bei Turnaround Fällen und kleineren Unternehmen sind sie oftmals höher. Die Berentzen-Aktie würde ich erst bei einem Potential von 200 bis 300 Prozent anfassen.

Auf gute Investments!

Ihr

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

nun kommt es so, wie ich es prognostiziert habe: es wird weiter „gerettet“. Die Troika nutzt jeden Strohhalm, jede Entschuldigung, Griechenland weiter Geld zu geben, damit es den Banken Geld gibt. Neue Mittel werden bereitgestellt.

Bei der Erpressbarkeit der europäischen – speziell deutschen – Politik ist das kein Wunder. Die Frage ist, ob wir überhaupt noch eine deutsche Politik haben.

Für uns als Aktienanleger ist das durchaus gut, mehr Geld, mehr Schulden, mehr Inflationsgefahr – und eine weitere Flucht in Sachwerte. Der Kursanstieg von Aktien und Gold kann weitergehen.

Richard Bernstein, der frühere Chefstratege von Merrill Lynch, sagt dem amerikanischen Aktienmarkt sogar eine Jahrhunderthausse voraus, welche diejenige von 1982 bis 2000 weit übertreffen soll. Da bin ich skeptisch. Die Übertreibungen des Jahres 2012 müssen nach den Beobachtungen meines Freundes Vitaliy Katsenelson in gleich großen Untertreibungen enden, bevor wirklich eine Hausse starten kann. Damit hätten wir noch fünf bis sechs Jahre insgesamt stagnierender Märkte vor uns.

Auch sind amerikanische Aktien viel teurer als zum Beispiel europäische Aktien.

Ich sehe also keine jahrelange Hausse. Aber ich sehe bei vielen europäischen Aktien 30, 50 oder 100 Prozent Potential. Das reicht mir für den Moment.

Und es gibt immer wieder Schnäppchen – also Aktien, die auf einmal extrem fallen und die Unter-treibungen, die der Gesamtmarkt vielleicht noch vor sich hat, vorwegnehmen. Im Moment ist zum Beispiel die Aktie der Metro (WKN: 725750) auf lächerliche 21 Euro gefallen. Das Kurs-Buchwert-Verhältnis beträgt ungefähr 1.

Ja, das Unternehmen hat einige operative Probleme. Aber zur Unternehmenskette gehören Galeria Kaufhof, Saturn, Real und die Metro selbst. Das Unternehmen hat 3200 Standorte auf der ganzen Welt, einen echten Markt und echte Kunden. Da müssten 50 Prozent drin sein.

Die Ölkonzerne und Goldminenaktien sind noch recht billig. Auch japanische Aktien sind billig.

DeLclima(WKN: A1JR4B) ist ein Hersteller von Klimaanlagen und Heizungen, der als „Professional Segment“ von de Longhi abgespalten wurde. Die Familie de Longhi besitzt noch 75 Prozent der Aktien. Aus unserer Sicht hat die Aktie ein Potential von 75 bis 100 Prozent.

All dies sind leider nicht die Nestlés oder Coca-Colas dieser Welt, die wir als Basis immer noch für jedes Portfolio empfehlen. Diese Unternehmen sind allerdings fair bewertet. In der zweiten Reihe locken aber sehr, sehr viele Unternehmen mit sehr hohem Potential bei leicht erhöhtem Risiko.

Die Anleger beginnen zu verstehen, dass Aktien Sachwerte sind, trauen sich aber derzeit nur in die extrem sicheren Werte. Das eröffnet Chancen.

Auf gute Investments,

Ihr

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

vor kurzem las ich in einer angesehenen Finanzzeitung die Überschrift „US-Riese Wal-Mart ist langsam besser“. So weit, so gut.

Wal-Mart hatte von den sechziger Jahren bis zur Jahrtausendwende eine gigantische Expansion hingelegt und den Aktionären einen Return von fast 100.000 Prozent beschert. Ab dem Jahr 2000 stolperte das Unternehmen etwas.

Das Management hat wohl die Konsequenzen daraus gezogen und achtet jetzt mehr auf die Marge als auf das Tempo. Warum schreibe ich Ihnen das?

Wal-Mart ist eigentlich seit dem Jahr 2000 auf meinem Radarschirm (wie auch auf den von Buffett). Ich hatte um 2008 herum kurz Aktien des Unternehmens. Neulich hat der Kurs in Dollar ein neues Allzeithoch erreicht. Der Kurs stieg in nicht ganz einem Jahr um 70 Prozent!

Wir hatten Wal-Mart nicht auf der Liste. Warum schreibe ich Ihnen das also?

Die Geschichte zeigt, dass Sie bei guten Unternehmen Geduld benötigen. Warum habe ich 2008 nicht gehalten? Bis heute gerechnet hätte ich inklusive Dividenden meine Zielrendite von 15 Prozent erhalten.

Kursänderungen kommen unvermutet und dann, wenn man sie am wenigsten erwartet. Ein mir bekannter Fondsmanager war zum Beispiel sehr von Rhön-Klinikum überzeugt und verkaufte die Akte dann doch, weil sich „nichts tat“. Dann kam die Übernahmeofferte durch Fresenius und die Aktie schoss um 60 Prozent nach oben. So geht es selbst erfahrenen Investoren.

Es mag an den Nerven zerren und nagen, aber Kurse lassen sich nicht vorhersagen. Manchmal dauert es zwei bis drei Jahre, bis das, was man sich ausgemalt hat, Wirklichkeit wird.

Es gibt noch einen Grund, warum ich Ihnen das schreibe. Hierzulande ist die Metro-Aktie (WKN: 725750) mit dem Marken Metro, Real, Saturn, Kaufhof abgestürzt. Die Läden laufen aber gut. Ich habe Metro als Investmentidee bereits genannt. Auch hier könnte es dauern, bis die Idee sich realisiert, aber es wird sich höchstwahrscheinlich lohnen.

Mit freundlichen Grüßen,

Ihr

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Weil jedes Problem dadurch gelöst wurde, dass der Markt mit Liquidität geflutet wurde, fallen laut Faber weltweit die Zinsen immer weiter in den Keller. „Meiner Meinung nach war einer der schlimmsten Fehler der Federal Reserve LTCM im Jahr 1998 zu retten. Das sendete ein Signal an die Märkte, dass es kein Problem sei, immer nur noch mehr Schulden zu machen.“ Das habe der Markt auch getan und in Folge immer neue Spekulationsblasen erzeugt, etwa bei Technologieaktien. Da die Dot.Com-Blase platzte, sei die Federal Reserve dazu gezwungen gewesen, die Zinsen auf 1% zu senken und beließ sie dort bis Juni 2004, obwohl sich die Wirtschaft bereits im November 2001 begann, wieder zu erholen. „Das führte zu übermäßigen Verschuldungswachstum, was eine neue Spekulationsblase erzeugte“, kritisiert Faber.

Ein großer Fehler der Federal Reserve sei es, die Preise mit der Kerninflation zu beobachten. Die Kerninflation bereinigt die Preisentwicklung um die Bereiche Energie und Nahrung. „Darin ist nicht enthalten, was Sie essen, und was Sie trinken. Vielleicht müssen die Leute bei der Federal Reserve ja nichts essen oder trinken, aber wir müssen es, und es ist ein Fehler, das hier rauszulassen“, fährt Faber fort. Selbst John Maynard Keynes sei dafür gewesen, die Inflation nur nach Einrechnung von Nahrungsmitteln und Energie zu messen. Eigentlich sei die Inflation bei fünf bis zehn Prozent, warnt Faber: „Ich habe meine Leser gefragt: Melden Sie sich bitte, wenn Sie es geschafft haben, auf Jahresfrist ihre Kosten um weniger als 5% steigen zu lassen. Nach einer langen Zeit meldete sich ein Leser. Er sagte: Meine Frau hat mich verlassen, die Kosten sind schlagartig gefallen. Da antwortete ich: Ja, das mag sein, vergessen Sie aber nicht die Wiederbeschaffungskosten.“ Selbst Singapur, eine Regierung, die „einigermaßen ehrlich“ sei, melde eine Inflationsrate von fünf Prozent.

Die Ursache für diese Preissteigerungen sei Ben Bernanke und die Federal Reserve, denn sie wüssten nicht, wohin die Liquidität fließen wird, die sie erzeugt. „Das Problem mit der Inflation ist nicht, dass die Preise steigen, sondern dass sie sehr unregelmäßig, in unterschiedlichen Bereichen und mit unterschiedlichen Intensitäten steigen. Wenn die Dollarnoten hier im Raum herunterfliegen würden, dann weiß die Federal Reserve nicht, was wir damit machen würden“, sagt Faber. Es könne Konsumgüterinflation erzeugt werden, wenn die Menschen damit Konsumgüter erzeugen, oder wahlweise treiben sie die Preise von Immobilien, Kunstgegenständen oder Rohstoffen nach oben. Insgesamt würden geldpolitische Interventionen der Zentralbanken aber die Ungleichgewichte bei der Wohlstandsverteilung in der Bevölkerung verstärken.

Das habe die Federal Reserve erst nach September 2007 bemerkt. Sie habe damals realisiert, dass das Problem nicht auf unterbesicherte Hypothekenpapiere begrenzt ist, sondern „dass der gesamte Finanzsektor unterbesichert ist“, in Folge habe die Fed dann den Leitzins auf null gesenkt, wo er heute noch sei. „Das führt erneut zu Fehlanpassungen und falschen Allokationen von Kapital. Es führt zu falschen Bewertungen, weil man bei Nullzinsen Probleme hat, überhaupt irgendetwas richtig zu bewerten“, sagt Faber.

Nun würden sogar negative Leitzinsen diskutiert. „Wenn Sie also bei der Citigroup 100.000 USD einzahlen, erhalten Sie am Ende des Jahres nur noch 95.000 USD zurück. Das sind negative Zinsen. Damit würden Menschen gezwungen, etwas mit dem Geld zu machen. Da sagte ein Leser zu mir, vielleicht wäre es sogar besser, mein Geld zu negativen Leitzinsen anzulegen, als es einem Fondsmanager zu geben, der 30% verliert. Es ist alles eine Frage der Perspektive“, sagt Faber.

Jedoch gäbe es derzeit keine negativen Leitzinsen, sehr wohl aber negative Realzinsen. Die Federal Reserve werde die Leitzinsen möglicherweise „für immer, mindestens aber für weitere fünf Jahre“ auf Null behalten. Dabei würden die Preise bereits steigen. Die Kosten für das Gesundheitssystem in den USA seien laut Faber etwa in den vergangenen zwölf Monaten um 15% gestiegen, Taxi fahren sei um 17% teurer geworden, die Mieten stiegen in den ganzen USA auf Jahresfrist um 9%, in San Francisco sogar um 15%. „Die negativen Realzinsen bedeuten, dass Barbestände in den nächsten zehn Jahren nicht sonderlich attraktiv sein werden. Sie sind also gezwungen, zu spekulieren, was zu sehr hoher Volatilität bei der wirtschaftlichen Entwicklung und auch bei der Kursentwicklung führen wird“, sagt Faber, der Milton Friedman zitiert, der sich für eine fixe Expansion der Geldmenge um zum Beispiel drei Prozent pro Jahr aussprach, anstatt das Geld dem Gutdünken der Zentralbanker zu überlassen.

Die westliche Welt sei überschuldet. Faber kritisiert, dass zu wenig darüber gesprochen werde, wozu die Schulden verwendet würden. Asien habe sich nach der Krise in den Jahren 1997/98 entschuldet, habe Sparprogramme verabschiedet, die teilweise dramatisch gewesen seien. In Hongkong seien die Preise damals um 70% gefallen. Anschließend habe sich die Wirtschaft in Asien aber umso stärker erholt. Der Westen habe auf die Krise aber mit noch mehr Schulden reagiert, und vor allem sei der unproduktive Regierungssektor noch größer geworden.

Es sei ein Unterschied, wenn man Geld leihe, um es produktiv anzulegen. Daraus würden Gewinne entstehen, aus denen man die Zinsen bezahlen und irgendwann auch den Kredit tilgen könne. Der Überschuss könne außerdem für neue Investitionen genutzt werden. Das schaffe Beschäftigung und Wirtschaftswachstum. „Wenn es aber so läuft wie in den vergangenen 20 bis 25 Jahren, wo die Schulden nach oben gehen, um den Konsum anzuheizen, bedeutet das, dass der Verbraucher heute etwas konsumieren kann, was er sich erst in der Zukunft gekauft hätte. Das verbessert den Konsum und führt eine Weile zu überdurchschnittlichem Wachstum oder stützt zumindest das Wachstum. Das Problem ist, dass der private Sektor in seiner Fähigkeit, Schulden aufnehmen zu können, begrenzt ist. An einem gewissen Punkt können sich Verbraucher nicht stärker verschulden und so wird es ab einem gewissen Punkt dazu kommen, dass die Wirtschaft mit einer geringeren Rate expandiert“, sagt Faber. Das sei die Situation heute in den westlichen Ländern.

Die Frage, ob Mitt Romney oder Barack Obama die Präsidentschaftswahl gewinne, ist Faber herzlich egal. „Beide werden Geld ausgaben, glauben Sie mir. Der eine für Kriegsspielzeug, der andere für Food Stamps.“ Wenn sich die Regierung sich zu Nullzinsen verschulden könne, sei das Schuldenmachen auch kein großes Problem. Die US-Regierung war im Jahr 1980 mit einer Billion USD verschuldet, 1999 waren es fünf Billionen USD und heute sind es 16 Billionen USD. „Die Verschuldung hat sich in zwölf Jahren quasi verdreifacht. Ich sehe keine fiskalische Klippe. Das ist ein fiskalischer, niemals endender Grand Canyon“, sagt Faber. Es sei praktisch unmöglich, das Defizit nachhaltig zu senken, weil die Ausgabenseite so hoch sei. Es werde vielmehr noch weiter zunehmen. Faber zitiert das Congressional Budget Office, das in den USA zuständig ist für die Prüfung und Schätzung der Ausgaben innerhalb eines Haushaltsjahrs der US-Regierung. Es rechnet laut Faber damit, dass die Zinszahlungen, die die US-Regierung in zehn Jahren zu leisten haben wird, höher ausfallen werden, als die Verteidigungsausgaben. Die Verteidigungsausgaben liegen bei 800 Milliarden USD pro Jahr.

Doch die Situation ist noch schlimmer, warnt Faber. In diesen Statistiken würden nämlich nirgens die Verbindlichkeiten ohne Rückstellungen für Ausgaben wie Sozialversicherung auftauchen. Faber zeigt auf einen Graphen, den der Projektor an die Wand wirft und der die dramatische Entwicklung der Gesamtverschuldung zeigt: „Wenn Sie in dieser Grafik diese Verbindlichkeiten addieren würden, dann müssten Sie bis auf das Dach dieses zehnstöckigen Gebäudes zeichnen.“ In Europa sei die Situation die gleiche, in einigen europäischen Ländern sei es sogar noch schlimmer.

Die fiskalische Klippe – automatisch in Kraft tretende Einsparprogramme im US-Haushalt – werde laut Faber kein Problem darstellen. Er rechnet damit, dass die Einsparmaßnahmen durch einen Kompromiss auf das Ende des Jahrzehnts verschoben werden und dass es schlussendlich dann gar keine Einsparungen geben werde. Da die Ausgaben steigen und die Steuereinnahmen sinken würden, seien keinerlei Einsparungen möglich. „Erzählen Sie mal den Verteranen der amerikanischen Armee, dass ihre Pensionen ab sofort um 50% gesenkt werden. Das ist wie Jean-Claude-Juncker, der gesagt hat: >Wir wissen alle, was wir zu tun haben, aber wir wissen nicht, wie wir wiedergewählt werden können, nachdem wir es getan haben“, sagt Faber. „Das ist das Problem der Demokratien. Die Länder, die in Asien das schnellste Wachstum haben, waren nicht-demokratische Staaten. Japan in den 70er und 80er Jahren hatte keine Demokratie. Korea und Taiwan waren Militärdiktaturen – Singapur ist im Grunde heute noch eine Diktatur – aber eine sehr gute. Ich kann Ihnen viele Beispiele geben für Gesellschaften, die sehr schnell gewachsen sind, die aber nicht demokratisch waren.“

An der Deflation sei per se nichts auszusetzen. Die Medien würden aber versuchen, daraus etwas schlechtes werden zu lassen. Über den Großteil des 19. Jahrhunderts hinweg habe es Deflation gegeben, und in dieser Zeit seien die Pro-Kopf-Einkommen der Menschen schneller gestiegen, als in der Zeit nach der Gründung der Federal Reserve im Jahr 1913.

Faber rechnet damit, dass China bald ein neues Konjunkturprogramm einrichten werde. Die Märkte würden sehr frühzeitig beginnen, dies zu antizpieren, aber schlussendlich helfe es herzlich wenig, bereits bestehenden Überkapazitäten noch zusätzliche hinzuzufügen, sagt Faber. „Ich denke, dass der Abschwung der chinesischen Wirtschaft schlimmer ist, als allgemein angenommen, und ich denke, dass das Wachstum von nun ab sinken wird, von 8-12% in den vergangenen Jahren auf fünf Prozent, vielleicht sogar maximal fünf Prozent.“ Die Ölnachfrage Chinas werde trotzdem weiter steigen, weil der Pro-Kopf-Verbrauch noch so niedrig sei. Weil die Amerikaner sich militärstrategisch in Südostasien einmischen würden, sei eine Eskalation der Spannungen dort schon vorprogrammiert, so Faber.

Geld erfülle wegen negativer Leitzinsen seine Funktion als Wertspeicher nicht mehr. Geld sei insgesamt nicht mehr sicher. „Wenn Sie sehr schlau sind, und ihre Kaufkraft erhalten wollen, dann können Sie ihr Geld aggressiv zwischen verschiedenen Märkten hin- und herbewegen. Ich bin nicht so schlau. Ich habe 25% in Immobilien, 25% in Anleihen, 25% in Aktien, 25% in Gold um 25% in Cash. Ich weiß, das geht nicht auf, aber ich habe jetzt die Bilanzierungsstandards der US-Regierung übernommen“, sagt Faber. Er setze auf Aktien, weil ich immer noch welche finde, die eine Rendite von sieben Prozent haben, und das sei im Vergleich zu US-Staatsanleihen, die nur mit einem Prozent rentieren, attraktiv. „In den USA haben 60% der Aktien eine höhere Rendite als die zehnjährigen Treasuries. Auf dieser Basis sind Aktien nicht besonders überbewertet“, sagt Faber, der sich besonders optimistisch für europäische Aktien ausspricht. „Die Aktienmärkte in Europa waren vor wenigen Monaten auf den Tiefs des Jahres 2009 angelangt. Das war ein wichtiges Tief.“ Die immer wieder entstehenden Spekulationsblasen würden irgendwann platzten. In Folge entstünden Crashs, wobei die Preise dabei den „natürlichen Wert“ unterschreiten. Das eröffne aktiven Anlegern attraktive Chancen, sagt Faber. So seien vor zwölf Monaten amerikanische Immobilien interessant gewesen, oder vor wenigen Monaten europäische Aktien. Bei den Rohstoffen ist Faber pessimistisch. „Ich glaube viele Rohstoffe außer Gold haben ihren Hochpunkt erreicht und werden fallen.“ Gold würde Faber aber kaufen, es aber nicht in den USA lagern. „Ich bin optimistischer, was Asien angeht. Wir hatten 1997/98 eine große Krise gehabt, wir reagierten mit Entschuldung und Sparmaßnahmen. Das führte dazu, dass wir danach eine starke Erholung hatten. Heute ist Asien sehr gut aufgestellt. In Europa und den USA wuchs nach der Krise die Verschuldung, und das liegt vor allem an dem unproduktiven Regierungssektor.“

Final, sagt Faber, werde es zu einem Zusammenbruch des Systems kommen, nur wann das sein wird, kann er nicht bestimmen: „Letzten Endes wird es zu einem kolossalen Kollaps des Systems kommen, und jeder wird sich glücklich schätzen, wenn er nur 50% verliert. Jede Inflation verwandelt sich am Ende in Deflation. Die Zeit zwischen heute und diesem Zeitpunkt ist aber unbekannt. Wird das geschehen, wenn der Dow bei 20.000, bei 100.000 oder bei einer Million passieren? Wenn man Geld druckt, kann man das eine lange Zeit durchhalten. Aber eines Tages wird es soweit sein. Wenn es geschieht, wird der Mittelstand und die Arbeiterklasse in die Verarmung abdriften und Länder müssen den Schuldigen finden, also ziehen sie in den Krieg. Mit diesen sehr optimistischen Anmerkungen bedanke ich mich für Ihre Aufmerksamkeit.“

Autor: Jochen Stanzl, Rohstoffanalyst Limitup.de

Diskutieren Sie die Aussagen Marc Fabers in meinem Blog auf www.limitup.de!

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Besuchen Sie auch die ef-Redaktion

Die Münchner Edelmetallmesse, ein Muss für jeden Freund echter Werte, findet in diesen Jahr morgen und übermorgen, am 2. und 3. November statt. Vorträge halten unter anderem Zukunftsforscher Gerald Celente, Euro-Kläger Joachim Starbatty, TV-Börsenexperte Dirk Müller, Finanzexperte Max Otte, Peter Boehringer, Hans-Jürgen Bocker und die ef-Kolumnisten Thorsten Polleit und Bruno Bandulet. Alle großen Goldhändler sind mit Ständen und glänzenden Kaufangeboten vertreten. Und vergessen Sie nicht einen Besuch der ef-Redaktion gleich am Eingang rechts (Stand 1.01 - den wir uns mit dem "Smart Investor" teilen). Wir freuen uns auf Ihren Besuch!

01. November 2012

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

seit Jahren geht es der Weltwirtschaft wie einem müden Wanderer, der sich über einen steilen Berggrat höher schleppt. Jederzeit kann sie abstürzen. Stürzt sie rechts ab, kommt die Inflation, links lauert Deflation.

Viele konventionelle Ökonomen weisen darauf hin, dass derzeit keine inflationären Gefahren drohen, weil die Geldmengen nicht wirklich steigen. Zwar explodiert allenthalben die Geldbasis – die Notenbankbilanzen – aber die großen Geschäftsbanken nehmen dieses Geld in ihre Bilanzen, ohne es weiter zu verleihen. Als Folge scheint von dieser expansiven Geldpolitik derzeit keine inflationäre Wirkung auszugehen.

Diese Argumentation ist trügerisch. Sie wird oft von denselben Ökonomen angewandt, die weder die Subprime- noch die Euro- und Staatsschuldenkrise vorhergesehen haben. Auch damals war – im Moment – „alles in Ordnung“. Mit ihrem Vertrauen auf die Märkte sind moderne Ökonomen wenig prädestiniert, objektiv nach vorne zu blicken.

„Inflation ist immer und überall ein monetäres Phänomen“, sagte schon der Nobelpreisträger Milton Friedman. Es erscheint naiv zu glauben, dass man die aufgeblähten Notenbankbilanzen auf Bedarf wieder herunterfahren kann. Wir bekämpfen derzeit die Krise mit demselben Mittel, mit dem wir sie verursacht haben: mehr Schulden, mehr billiges Geld. Je länger dieser Teufelskreis andauert, umso schwerer kann man ihn durchbrechen.

Irgendwann ist das Missverhältnis zwischen Zentralbankgeld, Schulden und Bruttoinlandsprodukt dann so hoch, dass die Banken beginnen werden, an der Zinsschraube zu drehen, weil ihre Inflationserwartungen steigen. Wenn dann Inflationserwartungen einmal in der Welt sind, können sie sich sehr schnell verstärken. Und dann käme die „Ketchup-Inflation“: Man kann lange an der Flasche schütteln – irgendwann kommt dann alles auf einen Schwung heraus.

Aber wie gesagt, ganz sicher ist dies nicht. Es kann der Fall eintreten, dass die inflationären Maßnahmen der Notenbanken trotz der Wucht, mit der sie betrieben werden, versagen. Dann droht das Abkippen in die Deflation.

Leider müssen wir mit dieser Unsicherheit seit Beginn der Finanzkrise leben. Ich kann sie Ihnen nicht nehmen. Unsicherheit macht unsicher. Anzuerkennen, dass wir darin leben, ist ein erster wichtiger Schritt.

Das Restrisiko der Deflation heißt aber auch, dass Sie sich so aufstellen müssen, dass eine Deflation Sie nicht umwirft: Nicht zu viele Schulden in Relation zum Vermögen, Goldreserven, etwas Liquidität sollten vorhanden sein.

Und nun fahre ich auf die Goldmesse, wo mich die „harte Szene“ erwartet. Dort werde ich eine Lanze für Aktieninvestments brechen, denn für viele Goldfans ist das Teufelszeug.

Auf gute Investments,

Ihr

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

da wird Obama wiedergewählt, und die Börsen schalten in den Rückwärtsgang. Ja, unter der Heuschrecke Mitt Romney hätten die Heuschrecken noch eine Weile weitermachen können. Die Steuern wären niedrig geblieben. Romney zahlt zum Beispiel eine Einkommensteuer von ca. 15 Prozent.

Aber was dann?

Obama hat zumindest einige gute Ideen, wenn ich auch bereits bei seiner Wahl von vier Jahren davor gewarnt hatte, hohe Erwartungen in ihn zu setzen. Als Aufsteiger aus dem Nichts ohne Hausmacht muss Obama sehr, sehr vorsichtig sein. Und er ist nun einmal Politiker. In sein erstes Kabinett holte er viele Köpfe aus der Vorgängerregierung und dem Establishment, so zum Beispiel den Verteidigungsminister George Bushs und Hillary Clinton.

Amerika ist ziemlich kaputt. Nie waren die ideologischen Gegensätze und Spaltungen in der amerikanischen Bevölkerung größer als heute. Die Wirtschaftspolitik kennt angesichts dieser Tatsache nur Vollgas bei Schulden und Geldversorgung. Die amerikanische Politik ist hoch inflationär. Zum Teil kann ihr damit sogar die Sanierung auf Kosten des Auslands gelingen, denn die Gläubiger heißen Europa (Deutschland), Japan, China.

Hoffen wir, dass in den vier weiteren Jahren Obama etwas Ruhe einkehrt. Bislang ist aber mit der Regulierung des Finanzsektors oder dem Aufbau der Infrastruktur nicht wirklich begonnen worden. Und auf der Welt sieht es ziemlich düster aus. Ein Freund aus Studientagen, der mittlerweile Professor für Internationale Beziehungen an der Boston University ist, sprach von „angsteinflößenden Zeiten“.

In Europa fallen die Telekomwerte immer weiter. Wir sind dort mit einem Anteil von sechs bis sieben Prozent engagiert. Mit Hellenic Telecom (WKN: 903465) haben wir bereits viel Geld verdient. Bei KPN (WKN: 890963), Telekom Austria (WKN: 588811) oder mobistar (WKN: 916424) sowie bei den größeren Telekomgesellschaften sind die Preise mittlerweile so niedrig, dass dies eine echte Überlegung wert ist, auch wenn vielleicht – wie bereits bei Telefonica (WKN: 850775) und France Telecom (WKN: 906849) geschehen – Dividendenkürzungen kommen sollten.

Auf gute Investments!

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

Der untergetauchte, berühmt-berüchtige Hedegfondsmanager Florian Homm ist mit einen Buch zurück. „Kopf Geld Jagd - Wie ich in Venezuela niedergeschossen wurde, während ich versuchte, Borussia Dortmund zu retten“ (Finanzbuchverlag).

Mein Verlag sandte mir das Buch noch vor dem offiziellen Erscheinen.

Es ist besser als ein Krimi. Wir erhalten Einblicke in einen extrem intelligenten, völlig skrupellosen Charakter, für den Geld, Sex, Erfolg und Sport alles sind. Eine integre Person aus seinem Umfeld wird übel beschimpft, während Halbkriminelle und wirkliche Gangster gut davonkommen.

Mit diesem Titel spielt Homm auch darauf an, dass auf seine Ergreifung von Privatdetektiven insgesamt 1,5 Mio. € ausgesetzt worden sind.

Homm hatte in den 90er und vor allem in den 2000er Jahren vielfach von sich reden gemacht – mit gewagten Spekulation am Rande und vielleicht außerhalb der Legalität, mit seinem Engagement bei Borussia Dortmund, mit seinem Streit mit Sixt, bei dem er klein beigeben musste.

Zu besten Zeiten maß sein Vermögen etliche Millionen hundert Dollar. Er hatte Privatjets, Villen, Boote. Heute sind, wenn man das Buch genau liest, vielleicht noch drei bis fünf Millionen davon übrig. Ironischerweise hat sein Treuhänder nach seinem Untertachen ausgerechnet mit Kapitalanlagen bei Bernie Madoff einen Großteil versenkt. Vielleicht rechnet sich Homm auch etwas arm, damit all diejenigen, die etwas von ihm wollen ihn nicht zu reich einschätzen. Aber wahrscheinlich ist wirklich der Großteil des Vermögens weg.

Nach seinem Bachelor in Harvard arbeitete Homm im Währungshandel an der Wall Street. Dann machte er seinen Master, ebenfalls in Harvard, und ging zu dem ultrakonservativen Fondshaus Fidelity, nach eigenen Aussagen, „um etwas zu lernen“. Dort arbeitete er auch mit der Fondslegende Peter Lynch.

Auf Seite 156 schreibt Homm über Value Investing: „Richtig angewendet erzeugt keine andere Anlagetechnik langfristig überlegenere, risikoangepasste Anlagerenditen. Zwar wenden nur weniger als zehn Prozent der Investmentmanager diese Technik diszipliniert, konsequent und konsistent an, aber diejenigen, die das tun, werden nicht überdurchschnittliche Kapitalzuwächse einfahren, sondern auch über reichlich Freizeit verfügen.

Und genau das ist der Punkt, an dem ich ein ganz persönliches Problem mit Value Investing hatte. Ich bin ein hyperaktiver Irrer und bestenfalls beschränkt normal. Als Konsequenz langweile ich mich schnell. Ich brauche ständige Adrenalinschübe, um bei Laune zu bleiben.“

Also, holen Sie sich Ihre Adrenalinschübe lieber nicht an der Börse. Wenn die Kurse fallen und Ihre Positionen im Minus sind, ist das anstrengend genug.

Zum Value Investing benötigen Sie Geduld. Und wenn Florian Homm es mit seiner extremen Intelligenz bertrieben hätte, wäre er heute immer noch steinreich.

Auf gute Investments,

Ihr

Prof. Dr. Max Otte

Optionen

| Boardmail an "mamex7" |

Wertpapier: PI Global Value Fund P |

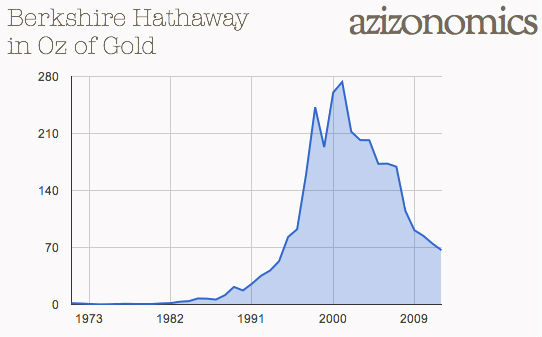

Angehängte Grafik:

warrensbubble.jpg (verkleinert auf 94%)

warrensbubble.jpg (verkleinert auf 94%)