Oriental Minerals = Blue Pearl 2

26.10.2006

Profiler Magazin

Illertissen (aktiencheck.de AG) - Die Experten vom "Profiler Magazin" sehen bei der Aktie von Oriental Minerals (ISIN CA68619L1031 / WKN A0KFUA) gewaltiges Potenzial.

Um es kurz und bündig auf einen Nenner zu bringen: Der Deal, der jetzt in trockenen Tüchern sei, bringe die Gesellschaft in eine völlig neue Dimension.

Mit der Sangdong Wolfram-Molybdän-Mine in Südkorea habe man sich eine der historisch größten Wolfram-Minen der Welt einverleibt. Allein die historische Wolfram-"Restressource" liege bei 189 Millionen Pounds Wolframoxyd (WO3) aus 17 Millionen Tonnen mit Anteilen von 0,5 Prozent WO3 je Tonne. Hinzu komme eine Molybdänlagerstätte unterhalb der Wolfram-Minenarbeiten mit einer historischen Ressource von 140 Millionen Pfund MoS2 aus 16 Millionen Tonnen mit Graden von 0,40 Prozent MoS2 pro Tonne (oder 8,8 Pfund MoS2 ) und zusätzlichen 199 Millionen Pfund MoS2 aus 104 Millionen Tonnen mit Graden von 1,9 Pfund MoS2.

Anzeige

Was recht kompliziert klinge, könne man ganz profan als "Hammer" bezeichnen. Der Clou: Das sei nur ein Teil des jüngsten Deals, denn Oriental Minerals habe sich weitere Wolfram-Molybdän- und Gold-Explorationsprojekte gesichert: MUGUK sei früher Südkoreas größter Goldproduzent gewesen. Die Ressourcen würden sich auf 332.712 Unzen Gold und 1,9 Millionen Unzen Silber belaufen. Hinzu komme eine zurechenbare Ressource von 283.508 Unzen Gold und 1,4 Millionen Unzen Silber. Gasado sei ein Gold-Silber-Projekt mit erheblichem Explorations-Upside. Hinzu komme eine Optionsvereinbarung an 22 fortgeschrittenen Mineralprojekten.

Dieses Konglomerat werde an der Börse mit aktuell lediglich rund 22 Millionen Euro bewertet. Vor dem Hintergrund der gerade gezeigten Ressourcen sei das eine eklatante Unterbewertung. Die Wolframpreise seien von 4 USD je Pfund 1992 auf derzeit 70 USD je Pfund gestiegen. Daraus rechne sich ein In Situ-Wert von 13,2 Milliarden USD. Molybdän sei im gleichen Zeitraum von weniger als 2 USD je Pfund auf aktuell 38 USD pro Pfund geklettert - das ergebe einen Wert von rund 12,8 Milliarden USD.

Allein die Molybdän- und Wolframressourcen würden damit einen Wert von 26 Milliarden USD repräsentieren. Dabei seien die erheblichen Gold- und Silbervorkommen noch nicht einmal eingerechnet. Branchenüblich sei eine Bewertung von zehn Prozent der Ressourcen, das wären bei Oriental Minerals 2,5 Milliarden Dollar.

Wie günstig Oriental Minerals sei, sehe man auch im Vergleich zu Blue Pearl Mining, die immer wieder als Hoffnung im Rohstoffmarkt gehandelt werde. Diese Aktie komme ebenfalls auf Molybdän- und Wolframvorkommen im Wert von rund 25 Milliarden USD, koste an der Börse aber mit 239 Millionen Euro gut zehnmal soviel wie Oriental Minerals.

Das Potenzial von Oriental Minerals ist gewaltig, zumal hier mit Damien Reynolds einer der Top-Männer an der Spitze steht, so die Experten vom "Profiler Magazin". (26.10.2006/ac/a/a)

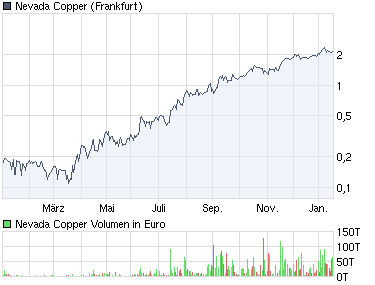

Das könnte was ganz großes werden wenn in naher Zukunft die Großinvestoren auf den Wert aufmerksam werden!!! Riesiges Volumen und ein traumhafter Chart.

Bin investiert!

Gruss

Optionen

| Boardmail an "Flocke77" |

Wertpapier: Woulfe Mining |

Angehängte Grafik:

chart_year_nevadacopper.png

chart_year_nevadacopper.png

Optionen

| Boardmail an "k0k0k0" |

Wertpapier: Woulfe Mining |

Es gibt immer solche und solche Anleger. Wie es die kommenden Tage weiter geht, weiß

noch niemand.

Bestimmt aber wird es noch mindestens eine 2. Welle geben, spätestens kurz vor dem Ergebnis der Machbarkeitsstudie, oder was das ist! Oder auch nicht, und vielleicht geht es dann weiter, oder auch nicht! ;-)

Optionen

| Boardmail an "k0k0k0" |

Wertpapier: Woulfe Mining |

anzuschauen.

Die Schulden sind getilgt und Resinco hat das Geschäft seines Lebens gemacht! Es geht weiter und, noch bevor irgend ein Cash Flow fliesst, beträgt der innere Wert der Aktie mehr als € 22.00. Ein riesiges Potential zum aufholen. Und beginnt erst der Cash Flow zu fliessen, dann werden wir wohl mehr als € 100.-- pro Aktie bekommen. Geduld lohnt sich in diesem Fall.

Optionen

| Boardmail an "k0k0k0" |

Wertpapier: Woulfe Mining |

Der ehemalige Höchststand von über 2€ sollte künftig auch keine Hürde mehr darstellen, auch wenn man die zusätzlichen ausgebenen Aktien und Verwässerung dabei betrachtet.....immer vorausgesetzt, dass die PEA veröffentlicht wird. Wovon ich aber ausgehe, da die Finanzierung bis Abschluss der PEA wohl gesichert ist.

Interessant in diesem Thread ist -immer wieder- das Posting #1, schon alleine die dort dargestellten historischen Reserven belegen, dass der eigentliche Wert der OTL wesentlich höher ist als der derzeit mickrige Kurs aussagt.

Ich denke die OTL wird den Investierten noch viel Freude bereiten ....sofern man Geduld mitbringt .....:-)

Keine Kaufempfehlung, nur meine Meinung......

Optionen

| Boardmail an "Flocke77" |

Wertpapier: Woulfe Mining |

Optionen

| Boardmail an "Flocke77" |

Wertpapier: Woulfe Mining |