Neuer Aufwind? Abo Wind in DUS handelbar

Original-Research: ABO Wind AG - von First Berlin Equity Research GmbH Einstufung von First Berlin Equity Research GmbH zu ABO Wind AG Unternehmen: ABO Wind AG ISIN: DE0005760029 Anlass der Studie: Update Empfehlung: BUY seit: 12.07.2017 Kursziel: 16,40 Euro Kursziel auf Sicht von: 12 Monaten Letzte Ratingänderung: - Analyst: Dr. Karsten von Blumenthal First Berlin Equity Research hat ein Research Update zu ABO Wind AG (ISIN: DE0005760029) veröffentlicht. Analyst Dr. Karsten von Blumenthal bestätigt seine BUY-Empfehlung und erhöht das Kursziel von EUR 15,10 auf EUR 16,40. Zusammenfassung: Aufgrund der bisherigen Erfolge im internationalen Projektgeschäft erhöht ABO Wind die Gewinnprognose für 2017 und geht nunmehr davon aus, mindestens das Rekordergebnis des letzten Jahres - einen Nettogewinn von EUR16,5 Mio. - zu erreichen. Wir erhöhen unsere Schätzungen für 2017E und die Folgejahre. Ein aktualisiertes DCF-Modell ergibt ein neues Kursziel von EUR16,40 (bisher: EUR15,10). Wir bestätigen unsere Kaufempfehlung. First Berlin Equity Research has published a research update on ABO Wind AG (ISIN: DE0005760029). Analyst Dr. Karsten von Blumenthal reiterated his BUY rating and increased the price target from EUR 15.10 to EUR 16.40. Abstract: Due to recent successes in the international project business ABO Wind has increased its earnings guidance for 2017. The company now expects to at least reach the record result of the previous year - a net income of EUR16.5m. We have increased our forecasts for 2017E and the following years. An updated DCF model yields a new price target of EUR16.40 (previously: EUR15.10). We confirm our Buy recommendation. Bezüglich der Pflichtangaben gem. §34b WpHG und des Haftungsausschlusses siehe http://firstberlin.com/imprint/ oder die vollständige Analyse. Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/15395.pdf Kontakt für Rückfragen First Berlin Equity Research GmbH Herr Gaurav Tiwari Tel.: +49 (0)30 809 39 686 web: www.firstberlin.com E-Mail: g.tiwari@firstberlin.com

übermittelt durch die EQS Group AG.

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

ISIN DE0005760029

AXC0090 2017-07-12/10:42

© 2017 dpa-AFX

Wo hast du die Info so früh herbekommen - W-Online?

Durchschnitt EPS der letzten 5 Jahre = 1,11€ * 15 (KGV) = 16,70€

Wenn das Geschäftsjahr 2017 zuende geht liegt der Durschnitt EPS (5 Jahre) bei min. 1,30€ * 15 (KGV) = 19,50€

Komischerweise fällt zuletzt Nordex wieder und irgendwie geht ABO den gleichen Weg...

Durch die NRW Wahlen hoffe ich auch nur noch auf ein erreichen der Prognose.

Bei mir wurde diese Woche bekannt das der Windpark im Wald nicht gebaut wird und AbO ihre Klage fallen lässt. Bedeutet Abschreibungen von 100.000€.

Bitte die Tabelle auch gegen pruefen. Fehler sind Menschlich ;)

Jetzt braucht der Kurs nur bald eine neue positive Meldung, vielleicht kommt sie ja auch von der gruenen Politk.

Angehängte Grafik:

bildschirmfoto_vom_2017-10-15_20-15-31.png

bildschirmfoto_vom_2017-10-15_20-15-31.png

Optionen

| Boardmail an "Balu4u" |

Wertpapier: ABO Energy GmbH & Co KG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: ABO Energy GmbH & Co KG |

von der ABO Wind-Website

October 19 (Renewables Now) - Monacos renewable energy entity has recently acquired three wind farm projects in France from German developer ABO Wind AG (ETR:AB9), the microstates government said.

The acquisition is the first investment in wind power for Monaco Energies Renouvelables (MER), a company created in 2017 to help the principality switch to renewables and achieve energy independence.

MER is jointly owned by the state of Monaco and its gas and electricity supplier Societe Monegasque de lElectricite et du Gaz (SMEG).

With ten solar farms previously acquired, the new wind projects will enable MER to control 75 MW of renewables, equal to 25% of Monacos power consumption.

Two of the projects are located in the French department of Charente, and the third one is in Cote DArmor. Each wind farm will have between two and four turbines supplied by Vestas Wind Systems A/S (CPH:VWS) and Nordex SE (ETR:NDX1).

The wind farm trio is expected to generate 57 GWh per year, which represents 10% of Monacos power consumption. Construction is seen to finalise in the coming months, with the inauguration planned to take place between December 2020 and June 2021, the Monaco government said.

"... plant Kapitalerhöhung unter Ausschluss des Bezugsrechts der Aktionäre..."

... klingt irgendwie nicht so prickelnd.

Sackte der Kurs deshalb heute um 3% ab? Und wie geht es weiter? Sicher nicht rauf, oder?

Kann sein, dass die nochmal durchstarten, aber dann schaue ich halt wieder nur hinterher.

Für das Geschäft ist es natürlich gut. Mit dem zusätzlichen Eigenkapital kann ABO Wind auch größere Projekte selbständig abschließen. Einen Windpark schlüsselfertig zu errichten und dann zu veräußern, bringt natürlich mehr Gewinn als das Projekt nur baureif zu verkaufen. Im Portfolio auf der Website stehen viele Großprojekte, zum Beispiel in Finnland, Kanada und Südafrika. Gelingt es, diese nun entsprechend selbst vollständig zu entwickeln, sehe ich die langfristigen Kurschancen sehr gut. Und dafür ist zusätzliches Kapital notwendig. In diesem Zusammenhang ist wohl auch die UNternehmensanleihe zu sehen, die für 2021 angekündigt wurde.

@Mangelnde Transparenz: Kapitalerhöhungen werden grundsätzlich von den Aktionären auf der Hauptversammlung genehmigt, daher ist das jetzt aus meiner Sicht wenig überraschend.

Die Käufer der neuen Aktien sind eher größere Investoren, die zu einem festgelegten Kurs größere Mengen der neu emittierten WErtpapiere kaufen. In dem Fall liegt der Kaufpreis etwas unter dem aktuellen Kurs (30 Euro). Aber ich sag mal, wenn das Interesse von Fonds/Anlegern/Investoren wirklich so groß ist, dass die für 30 Euro so viele neue Aktien kaufen, seh ich das positiv. Die kaufen sicher nicht für 30 Euro, um bei 32 wieder zu verkaufen ;-)

Aber bei Erneuerbaren Energien weiß ich ja, dass die das zusätzliche Geld direkt in neue Projekte stecken (so zumindest die Aussage). Resultat: Die können größere Projekte stemmen, sind unabhängiger von Banken (gerade für Projekte in Ländern wie Griechenland, Tunesien etc ist es schwer, gute Konditionen zu bekommen) und haben relativ schnell einen Benefit von dem Geld.

Und davon profitiert am Ende der Anleger. DAher seh ich das hier durchaus anders, als wenn die Telekom zB. eine Kapitalerhöhung durchführt.

Letztlich ist das EE-Geschäft langfristig zu bewerten und entsprechend sollte auch der Anlagehorizont ausfallen. Und ich persönlich sehe die Aktie langfristig deutlich weiter oben.

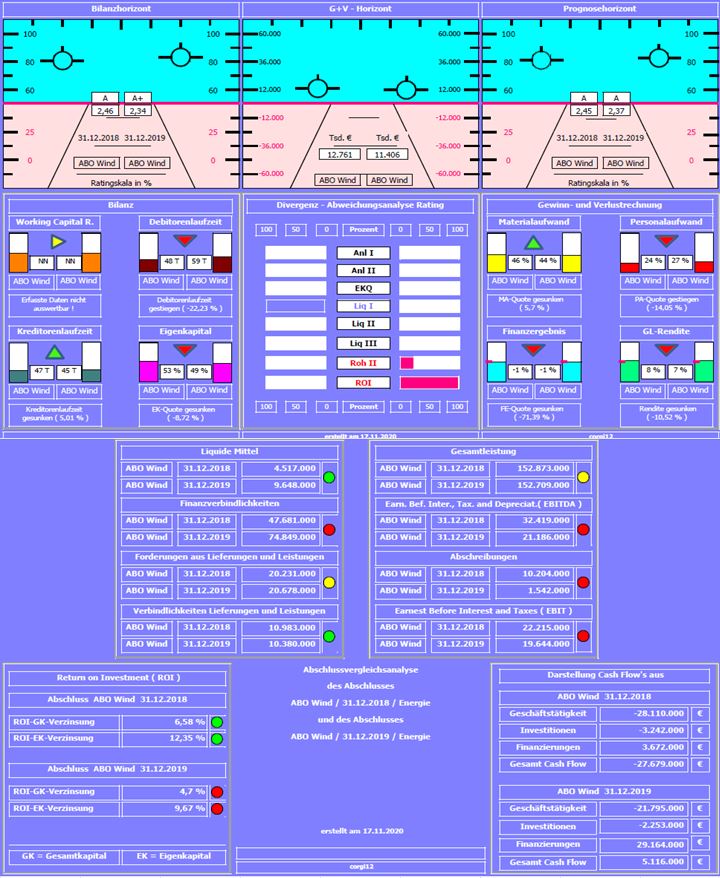

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,45 auf 2,37 minimal gesteigert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Durch Aufnahme von langfristigen Finanzverbindlichkeiten und teilweiser Zuführung zu den liquiden Mitteln konnte die Kennzahl Liquidität I. Grades verbessert werden.

Negativ: Gesamtleistung, Rohertrag II-Quote, Jahresüberschuß und Gesamtleistungsrendite leicht nachlassend. Beim Materialaufwand/Personalaufwand fand wohl ein kleiner Tausch bezogene Leistungen zum eigenen Personal statt.

Resume: Ein bilanziell starkes Unternehmen, mit gut ausgestatteter Eigenkapitalquote von 49% (Vorjahr 53%).

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival und ABO Wind.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

abo_wind_2018_2019.jpg (verkleinert auf 70%)

abo_wind_2018_2019.jpg (verkleinert auf 70%)

In Hohenroth-Leutershausen entsteht der bisher größte deutsche Solarpark von ABO Wind

Baubeginn des 8,7 Megawatt-Projekts für 2021 geplant

Schlüsselelement der Energiewende: Enge Zusammenarbeit mit Kommune vor Ort

(Wiesbaden/Hohenroth, 1. Dezember 2020) ABO Wind hat im jüngsten Ausschreibungsverfahren der Bundesnetzagentur einen Tarifzuschlag erhalten. Im unterfränkischen Leutershausen plant das Unternehmen die Errichtung eines Solarparks mit einer Gesamtleistung von 8,7 Megawatt (MW). Das ist das bisher größte Photovoltaik (PV)-Projekt von ABO Wind in Deutschland. Mehr Sonnenenergie ins Netz speist derzeit nur der 38 MW-Solarpark im griechischen Megala Kalyvia.

Wir sind stolz, nun auch hierzulande ein größeres Projekt im Solarbereich umsetzen zu können", sagt Stefan Schuck, Abteilungsleiter für Solar-Projektentwicklung in Süddeutschland. Besonders erfreut zeigte sich Schuck über die Zusammenarbeit mit der Gemeinde: Wir haben von Beginn an gemerkt, dass unsere Partner in Hohenroth-Leutershausen voll hinter der Idee stehen und die Energiewende vor Ort aktiv voranbringen wollen." So fiel zuletzt auch der Aufstellungsbeschluss im Gemeinderat einstimmig aus. Für Bürgermeister Georg Straub sind erneuerbare Energien ein zentrales Element im Kampf gegen den Klimawandel. Uns war es wichtig, das Thema selbstbestimmt mitzugestalten." Und das soll auch so bleiben: Es ist angedacht, dass eine kommunale Genossenschaft den Solarpark erwirbt und auch die technische wie kaufmännische Betriebsführung übernimmt." Ein Modell, das ABO Wind unterstützt und schon an vielen Orten umgesetzt hat.

In der gemeinsamen Ausschreibung für Solar- und Windenergieanlagen zum Gebotstermin am 1. November waren insgesamt 200 MW ausgeschrieben. Mit insgesamt 91 Gebote über rund 518 MW war die Auktion erneut deutlich überzeichnet. Wie bei den bisherigen kombinierten Runden war auch dieses Mal kein einziges Windprojekt dabei. Am Ende erhielten 43 Projekte einen Zuschlag, knapp die Hälfte davon stammen aus Bayern. Danach folgten Schleswig-Holstein, Hessen und Sachsen-Anhalt mit jeweils vier Zuschlägen.

In den vergangenen Jahren hat ABO Wind das Solargeschäft kontinuierlich ausgebaut, vorwiegend in Ländern, in denen das Unternehmen bereits als Windkraftprojektierer etabliert ist. Bereits 2017 brachte ABO Wind seinen ersten Solarpark in Deutschland ans Netz. Aktuell umfasst die Solarpipeline im Bundesgebiet rund 150 MW peak.

P.S. Die ganzen Börsen-Youtuber (Investflow, Aktien mit Kopf und die anderen Schlauberger) besprechen ja immer nur Aktien, die bereits zu teuer sind, um sie ins Depot zu legen.

Daher habe ich mir jetzt ernsthaft überlegt, ob ich mir einen Börsenbrief vom Aktionär gönne. Hat jemand Erfahrung mit sowas? Abo Wind war ja so ein Hotstock, der vor langem in diesen Abos analysiert wurde. Ist zwar teuer, aber wenn es sich lohnt?

Hier ein weiterer Artikel, klingt immerhin nach fünf neuen Anlagen auf dem lukrativen Heimatmarkt, je nachdem, wie die Klage gegen die Ablehnung der anderen vier Anlagen ausgeht...

https://www.stimme.de/hohenlohe/nachrichten/...tebene;art1921,4430053