Neue Süss Microtec A1K023 zum 12.09.11

Seite 32 von 50 Neuester Beitrag: 03.07.25 10:13 | ||||

| Eröffnet am: | 12.09.11 11:26 | von: DoppelD | Anzahl Beiträge: | 2.231 |

| Neuester Beitrag: | 03.07.25 10:13 | von: Highländer49 | Leser gesamt: | 522.258 |

| Forum: | Hot-Stocks | Leser heute: | 291 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 29 | 30 | 31 | | 33 | 34 | 35 | ... 50 > | ||||

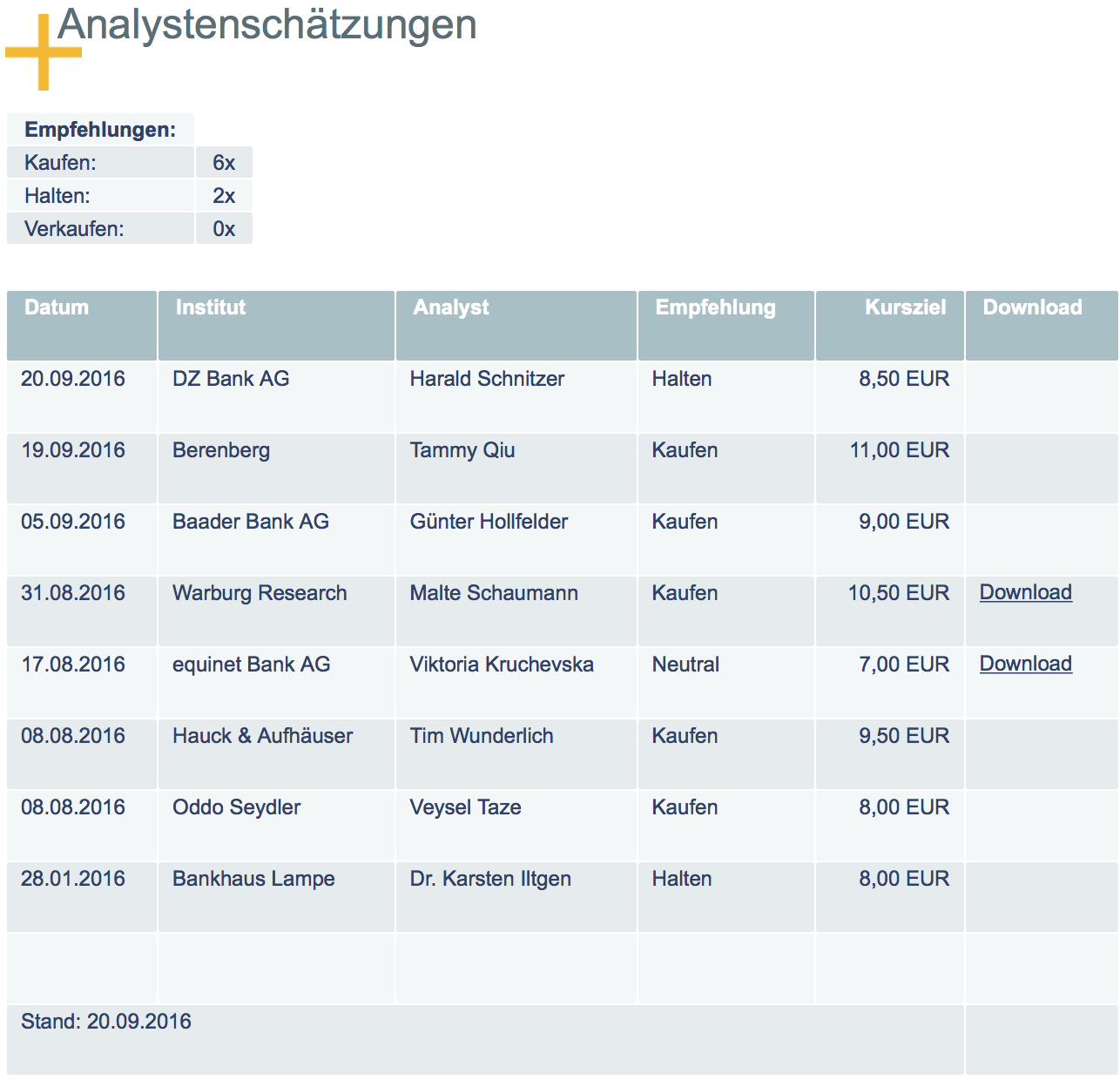

Süss ist heute angesprungen weil die DZ Bank das Votum von Halten auf Kaufen und das Kursziel von 6,50 auf 8,50 € hochgestuft hat.

quelle ?

http://ir.suss.com/websites/suess/German/3040/...tenschaetzungen.html

Hoffen wir mal, dass der Kurs sich weiter erholt. Ein überraschender Großauftrag von Samsung wäre doch jetzt mal ein Hammer.

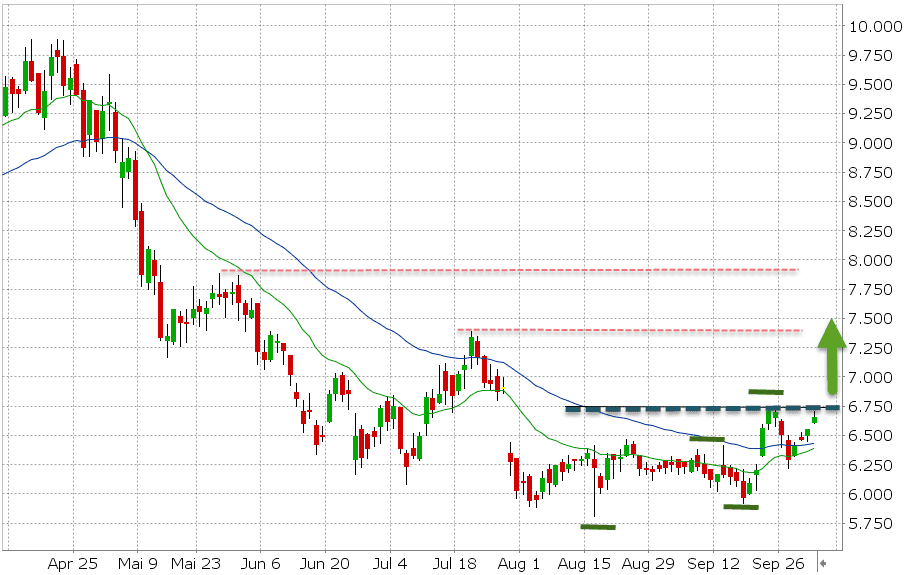

Angehängte Grafik:

bildschirmfoto_2016-09-25_um_10.png (verkleinert auf 39%)

bildschirmfoto_2016-09-25_um_10.png (verkleinert auf 39%)

Kannst ja mal bei der DZ Bank anrufen ob sie dir auch schicken.

{kind=link}

http://www.aktiencheck.de/exklusiv/...stbringer_Aktienanalyse-7490030

Folgendes finde ich sehr aufschlussreich:

"Sollte dies nicht gelingen, können sich die Experten von "Vorstandswoche.de" auch einen Verkauf von SÜSS vorstellen. Knopp teile die Ansicht der Experten allerdings nicht. "In unserer Branche herrscht sicherlich Konsolidierungsbedarf. Ich sehe SÜSS derzeit allerdings nicht als einen Übernahmekandidaten, da wir aufgrund unserer sieben verschiedenen Produktlinien zu keinem Wettbewerber so richtig passen", sage der CFO."

Also Übernahme eher unwahrscheinlich.

Fundamental gibt es dafür keinen Grund. Q3-Zahlen waren im Plan. Firma ist nach wie vor schuldenfrei und hat 26,5 Mio. € auf der Bank. Zieht man die vom Börsenwert ab, ist Kurs gerade noch bei 4 €.

Momentan leider keine Kaufanreize für nichtinvestierte wie ich finde - auch wenn man fundamental im Plan liegt (Q3).

Ich hoffe einfach mal, dass bald wieder was erfreuliches kommt, glaube aber momentan selbst nicht so wirklich dran. Manchmal muss man einfach geduldig sein.

- Equinet belässt Süss weiterhin auf Neutral (Kursziel: 7 €).

- Warburg belässt Süss weiterhin auf Buy (Kursziel: 10,50 €).

Die Studie von Warburg vom 09.11.2016 macht in den Chartbildern gut kenntlich, dass man die Erwartungen leicht verfehlt hat.

Kommentar zu den Q3 Zahlen aus dem Warburg Bericht:

- Auftragseingang bei 32,2M (erwartet: 35M, zum Vorjahreszeitraum -21,8%)

- für das 2. Halbjahr bestätigt Süss jedoch die Guidance von 80-90M. Somit müssen noch Auftragseingänge von mindestens (!) 50M in Q4 verbucht werden.

- EBIT bei 1M (erwartet: 1M, zum Vorjahreszeitraum -55%), beinhaltet jedoch Sondereffekt: Abfindungszahlung 1,8M.

Negative Überraschung: Angebotene Scanner sind schon an ihrer technischen Leistungsgrenze angekommen. Um die Scanner zukunftsfähig zu machen, wird ein Jahr Entwicklungsarbeit notwendig sein. Im Hinblick auf den zukünftigen Erfolg der Scanner ist diese Entwicklungsarbeit unerlässlich und man kann evtl. mit den neuen Scannern die Stepper ablösen. Möglicherweise entgehen Süss in 2017 dadurch Aufträge, weshalb 2017 auch von Unternehmensseite als Übergangsjahr bezeichnet wird.

Ab 2018 wird dann mit einer "Investitionswelle" an Fan-Out-Wafer-Level-Package gerechnet.

Ich denke jedoch positive Überraschungen (unerwartet hohe Bestellungen) können den Kurs jederzeit treiben. Viel negatives dürfte im Kurs eingepreist sein.