Lust auf Fleisch

Seite 3 von 12 Neuester Beitrag: 24.04.21 23:29 | ||||

| Eröffnet am: | 04.05.13 20:58 | von: rabe | Anzahl Beiträge: | 298 |

| Neuester Beitrag: | 24.04.21 23:29 | von: Annettrdbea | Leser gesamt: | 90.676 |

| Forum: | Hot-Stocks | Leser heute: | 19 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 12 > | ||||

einsehbar

Die Bilder finde ich nicht so überzeugend aber seht selber.

Ein Analyst der CGA abdeckt kommt zu ziemlich besorgniserregenden Schlussfolgerungen.

Allenfalls war der Investor Day nur ein Fake.

Was gibt es gegen die Fundamentals zu sagen ? Die Bedingungen für die Industrie sind nunmal seit 1,5 Jahren suboptimal. Das haben wir auch bei K+S und den amerikanischen Werten sehen können. Die Gewinne haben sich syncron mit den Preisen unter Sun Sirs entwickelt. Im Gegensatz zum Analysten hatte ich Einblick in den Mitarbeiter Zeitschriften. Die Interviews dort decken sich ebenfalls mit den uns kommunizierten Trends und Zahlen.

DEr Investor Day war mit Sicherheit kein Fake. Es waren nr keine Altinvestoren erwünscht, denke ich. Der Kurs ist seit dem SA Artikel relativ stabil. Es sind also Käufer da. Die werden mehr wissen als wir.

Das Verhalten der IR ist wirklich unakzeptabel. Wie Aktionäre werden scheinbar mit den Terroristen in einen Topf geworfen. Warum die Addressen der Shops nicht freigegeben werden , hat vermutlich was mit Eitelkeit und Stolz zu tun.

Dieser alte Artikel von Chis Wu ist ja nun von den Entwicklungen der letzten Jahre komplett wiederlegt. Gerade das infrage stellen der Yuxing Aktivitäten ist mit den neuesten Aktivitäten komplett wiederlegt.

Diese Links hier sind mir seit einem Jahr bekannt. Sie wurden nie von CGA benutzt um Aktionäre zum Kauf von Aktien zu motivieren.

http://www.3456.tv/business/dingtian/product.htm

http://900lh.com/index.php

Auch habe ich zu Cofco mehr vertrauen als zu SA, GEO Invest, Chris WU und Chrystal Research.

http://en.wikipedia.org/wiki/COFCO_Group

http://finance.yahoo.com/news/...ure-signed-tripartite-165500737.html

Alles was der CFO mir im Juli gesagt hat kommt nach und nach. Hier der nächste Deal. Das sind keine Pipifack Kunden:

http://finance.yahoo.com/news/...e-entered-cooperation-130000512.html

OH wär das schön.

Ich glaube das COFO, SINO und Nestle keine Geschäfte mit denen machen würden wenn die unseriös wären.

Ich habe heute gekauft:

Angehängte Grafik:

unbenannt.png (verkleinert auf 54%)

unbenannt.png (verkleinert auf 54%)

XI'AN, China, Oct. 27, 2014 /PRNewswire/ -- China Green Agriculture, Inc. [CGA], a company that mainly produces and distributes humic acid-based compound fertilizers, other varieties of compound fertilizers and agricultural products through its subsidiaries in China, today announced that one of the Company's wholly-owned subsidiaries organized under the laws of the PRC, Shaanxi TechTeam Jinong Humic Acid Product Co., Ltd. ("Jinong"), entered into a strategic cooperation agreement with China National Agricultural Means of Production Group Corporation ("Sino-agri Group", or "Sino-agri") to promote the sales of the Jinong's fertilizer products.

Sino-agri Group is a nationwide large-scale enterprise group that integrates production, circulation and service as well as specializes in the agricultural means of production, such as chemical fertilizer, pesticides, agricultural film, seeds, agricultural machinery & implements, etc. It is an enterprise at the level of the All China Federation of Supply and Marketing Cooperatives and an exclusively-invested enterprise of China CO-OP Group (http://www.chinacoop.coop/English/About%20China%20co-ops/), having the total assets of RMB30 billion, sales revenue of more than RMB72 billion, and the sales volume of more than 25 million tons for the agricultural materials of chemical fertilizer, etc (The introduction of Sino-agri Group is available at http://english.sino-agri.com/show.php?id=10).

The goal of this strategic cooperation agreement is to require both parties to achieve the following sales goals in the next three years: Sino-agri Group sells 10,000 metric tons high-concentrated fertilizer produced by Jinong in the calendar year of 2015; 20,000 metric tons in 2016 and 50,000 metric tons in 2017.

To achieve the sales goal, Sino-agri and Jinong will conduct cooperation in various aspects, including but not limited to, Sino-agri and Jinong will share certain exclusive business information, execute joint procurement projects, and launch collaborative marketing service to facilitate fertilizer production and sales.

The mission under the agreement is to establish a long-term strategic partnership that is mutually beneficial to both parties. To take advantage of Sino-agri Group's state-owned advantage in fertilizer distribution both domestic and overseas, Jinong will work with Sino-agri Group to improve Jinong's supply chain management in the procurement of raw material, and the sale of concentrated fertilizer products. Specifically, Sino-agri Group will provide quality raw materials and favorite lead time to Jinong. In return, Jinong will deliver to Sino-agri quality concentrated fertilizer with priority at fair market price. In addition, Sino-agri Group will offer large support of working capital and investment to Jinong if Jinong needs liquidity and capital investment to expand production. In the mean time, Jinong concentrates on differentiating the market demand for Sino-agri and will customize corresponding product development and production process respectively.

Mr. Tao Li, Chairman and CEO of the Company, commented, "We are very excited for having entered this partnership with Sino-agri. With our big brother, Sino-agri, we will showcase to the public an unprecedented collaboration between the large-sale state-owned enterprise and the small-cap company in the agriculture industry. Under the framework of this agreement, I foresee that we will be leveraged by our big brother, Sino-agri's large scale of operation and ample liquidity; and Sino-agri, our big brother, will also benefit from his little brother, Jinong's spirit of entrepreneurship back to back.

http://seekingalpha.com/article/...-terrorism-and-another-sell-rating

http://www.valuewalk.com/2014/08/crms-outperform-us-rms/

Es gibt eine Untersuchung der Stanford University zum Thema Reverse MErger. Ergenis ist das cinesische RM's eine wesentlich höhere Überlebensrate und Aufsteigsquote in Premium Segmente haben, als amerikanische. Wenn ich meine persönliche Erfahrungen aus den Zeiten des Neuen Marktes hinzu ziehe, dann möchte ich behaupten das China IPO's oder RM's, eine 10 mal höhere Überlebensrate haben. Unverständlicherweide gibt es keine wissenschaftliche Untersuchugen zum Thema Deutsche IPO's während des NM's , aber da würde man ja Dreck auf Deutsche Banken werfen.

Hier geht zur Stanford Untersuchung:

Die Schlussfolgerung ist wie folgt:

The researchers find that “the average firms in both groups are highly levered, and in fact close to insolvency,” and that “both the RMs and CLs are dominated by loss firms.” Average return on assets and cash flow from operations are negative for all three groups (CRMs, US RMs, and CL). It’s hard to say whether penny stocks or CRMs have a worse reputation, but neither is a particularly safe investment.

While looking for outperformance Lee, Li, and Zhang did find one effective filter for CRM quality that investors might want to keep in mind: the presence of smart money. CRMs that received PIPE financing (eg private equity and hedge funds) have much better results than their peers, as you might expect after the additional, is unofficial, vetting.

LAut 'Statistik haben es mehr chinesische RM's geschafft als amerikanische, zu überleben bzw in ein höheres Segment zu wechseln.

Das wichtigste an dieser Studie ist aber das innerhalb einer Verglaichsguppe, in diesem Fall RM's , bewiesen wurde das es nicht mehr Ausfälle bei den chinesischen RM's gibt als bei den amerikanischen. Im Gegenteil , es kam heraus das die CRM's besser abschnitten.

Das dies keine sicheren Investments sind ist klar, aber das Chance/Rsisiko Verhältniss gegenüber Coca Cola und Co könnte trotzdem für ein Investment sprechen.

Im Falle von CGA ist ein Abrutschen aber unwahrscheinlich. Die sind sehr stolz auf ihr Listing. Das kann man beim Durchstöbern ihrer chinesischen Internetseite und des Mitarbeiter Magazin "Royaltek" sehen.

Der Schaden der durch die SA Artikel angerichtet wurde ist riesig. Die letzten Wochen wurden wichtige Anschlüsse getätigt. Eine Umsatzverdoppelung bis 2017 ist eigen eine sichere Sache. Dividende gibt es in 4 Wochen. Die Short Seller haben ihre Quote drastisch runtergefahren. Nur dem Kurs hilft es nicht.

Ich gehe davon aus das die Marke 2,25$ bei denen der CEO und auch die Mitarbeiter neue Aktien erworben haben, ein sicherer Hafen ist, aber der Verlust diese Woche ist heftig. Nächste Woche sollte es eine heftige Gegenreaktion geben. Habe gestern mit dem Auditor gesprochen, der war anfangs mächtig gnervt, hat mich gar als Idioten beschimpft. Er wurde aber dann verständnisvoller und hat mir versichert das von Kabani vor Ort Inventory und Assetts bewertet werden.

Mir ging es um die Shops, aber er wollte nicht direkt von CGA sprechen, weil das nicht erlaubt ist.

Das Problem der China Aktien in den USA ist, dass Fondsmanager und institutionelle Anleger einen grossen Bogen um diese Firmen machen dürften. Selbst die American Association of Individual Investors (privater Verein) schliesst diese Aktien in einer Anlagestrategie aus. Sie sagen, dass sie nicht sicher sind, ob die Bilanzen dieser Firmen korrekt sind, und schliessen einfach alle aus. Und blöd sind die auch nicht.

Es gab mal eine Warnung der SEC zu diesen Firmen, was die Bewertungen in den Keller getrieben hat. Deshalb dürften auch Fonds etc. nicht mehr in diese Firmen investieren. Der Issue ist halt eben auch, dass die Firme in China operieren, die Aktionäre aber nicht Chinesen sind. Das alleine dürfte die Risiken deutlich erhöhen. In Deutschland notierte China Aktien haben schliesslich auch miserabel abgeschnitten und es gab zahlreiche Betrugsfälle. Bei einem Betrugsfall passiert häufig nicht sehr viel und das Management kann praktisch nicht zur Rechenschaft gezogen werden (da in China).

Die Stimmung müsste sich zuerst einmal ändern, dass solche Titel steigen können. Ich sehe da aber zurzeit kaum eine Änderung. Na ja, vielleicht ist der Januar ja positiv da historisch gesehen kleine Firmen im Januar gut abschneiden.

Neue China Aktien kaufe ich wahrscheinlich nicht mehr, da fühle ich mit andere Value Aktien sicherer. Das Betrugsrisiko gefällt mir jedenfalls gar nicht.

Der neue Vertragspartner macht 10 Milliarden Dollar Umsatz.

http://english.sino-agri.com/show.php?id=10

http://www.reuters.com/video/2014/10/16/...6598777&videoChannel=1

>>The Securities and Exchange Commission has charged Carson Block and Muddy Waters LLC in a stock manipulation ring that allegedly published false information, causing a drop in the market prices of at least three stocks and generated more than $240.2 million in illicit profits when they sold shares short then repurchased the shares after a significant decline on the market.<<

Ich versuche immer die Kursentwicklung auszublenden und stelle mir immer die Frage, ob ich an Hand der bekannten Fakten kaufen würde. Leider habe ich mir die Frage immer mit "JA" beantwortet. So auch jetzt wieder. Ich würde jetzt eher nachkaufen, als verkaufen. Mach ich vielleicht auch. Aber wenn bis Mitte Februar sich ann der Bewertung nichts ändert, verkaufe ich.

Habe heute wieder gekauft. Wir kommen jetzt in eine entscheidende Phase. Ende des Monats gibt es die Dividende, dann einige Tage später die Q3 Zahlen. Ich fasse mal einige Vermutungen zusammen.

1.) Umsatz und Gewinn werden übertroffen

- Im Verhältniss zum Vorjahr wurde eine niedrige Guidance ausgegeben. Dies liegt meines Erachtens am volatilen Stickstoff Markt. Ende Q2 waren für 100 Mio$ Rohmaterial wie UREA angeschaft worden. Der Grund liegt vermutlich im SINO Deal der konkrete Umsätze beinhaltet. Die Preise für UREA sind in jüngster Zeit gestiegen, so das sich diese Investition als günstig erweisen sollte.

>>We had an inventory of $100,583,401 as of September 30, 2014, as compared to $75,486,898 as of June 30, 2014, an increase of $25,096,503, or 33.2%. The increase is in the inventory level was seasonal, which is mainly due to Gufeng’s $83,062,024 inventory as of September 30, 2014. Such increase was largely attributable to the preparatory replenishment of raw material at a lower price for the expected large production of fertilizer in the incoming winter to meet the anticipated large orders, as well as the accumulation of finished fertilizer products in expecting a huge demand in the near future<<

2.) Investitionen in das Franchise System werden sich bemerkbar machen.

Es ist mir zwar nicht gelungen Fotos dieser Shops zu bekommen. Aber ein Export Sales Manager hat mir gesagt, das CGA dieses System sehr lange erprobt hat. Es wäre dämlich diese große Anzahl zu erfinden, wenn es diese nicht gibt. Um 100 Mio Assets zu unterschlagen, wäre andere Möglichkeiten eher zu kaschieren. Es wurde seit Herbst 2013 gesagt das diese Investitionen sich ab 2015 bemerkbar machen.

3.)Dividende am 30.1 und die Ankündigung weiterer Dividenden.

Gufengs Geschäft ist sehr Kapitalintensiv und mit Risiken behaftet. Der Preis für UREA schwankt und die nötigen Vorauszahlungen binden Cash. Im SINO Announcement findet sich folgende Aussage:

>>Gufeng will be able to tap needed financial credit facilities from Sino-agri to fill the Sino-agri orders<<

Die Umsätze über SINO werden gewaltig sein. 2017 Umsatzverdoppelung

>>Sino-agri to sell 150,000 metric tons of compound fertilizers produced by Gufeng ("Gufeng Fertilizers") during calendar year 2015, <<

4.) Insiderkäufe

Das Management und führende Mitarbeit haben neue Aktien gekauft. Zusammen 900.000.

Die Mitarbeiter mit rund 450.000 Stück. Für die Chinesen ist das viel. Wichtig ist, die haben 2,25$ bezahlt. Es muss ein wirklich tolles Quartal bevorstehen sonst könnte der CEO das nicht veranworten.

5.) Distributoren sind jetzt Aktionäre

Zumindestens einige der erfolgreichsten Verkäufer sind mit 200.000 Stück aus Tao Li's eigenen Beständen belohnt worden. Ich gehe davon aus das nur ein Teil vergeben wurde und der Rest steht noch für Motivationszwecken zur Verfügung.

6.) Guidance für 2015, sollte Angehoben werden. Die für CGA sensible UREA Preisentwicklung wird durch den SINO Deal abgefedert und vor allem durch den neuen Export Tarif. Dieser ermöglicht China jetzt auch während der Haupsaison UREA zu exportieren.

7.) Nestle Deal Worldwide. Tao Li hatte in einem Conference Call angedeutet das ein solcher Deal wahrscheinlich ist. Es werden Kaffeeplantagen Besitzer in Kolumbien von CGA in der Anwendung von Umweltfreundlichen Düngern ausgebildet. Der im Mai angekündigte Nestle China Deal hatte für ein kurzfristiges Kursfeuerwerk gesorgt, welches aber am nächsten Tag durch das herabsetzten der Umsatzziele vernichtet wurde. In der Mitarbeiterzeitschrift "Royal Tek News" konnte man sehen das die Vorbereitung für den damligen Deal fast 6 Monate gedauert haben.

Schaut Euch mal Video in der Mitte des Beitrages an. Es wird einen enormen Kult um den CEO gemacht. Auch seine Mitarbeiter sprechen immer nur in den höchsten Tönen.

Die von GEO und anderen Short Sellern erhoben Vorwürfe passen wären untypisch für so einen CEO.

-Nächste Woche wird erstmals Dividende gezahlt

-Inventory ist dramatisch erhöht worden mit dem Hinweis auf erwartete Umsätze

-Verbindliche Verträge sind geschlossen worden die den Umsatz garantieren

-Q3 Zahlen 2 Wochen nach Dividende

Ich erwarte das die GEO Aktivisten mit noch einen weiteren Angriff wagen. Aber die

Tatsache das sie selbst ihr Short Quote um 70% reduziert haben sollte deren Glaubwürdigkeit geschadet haben.

CGA ist und bleibt ein Risiko, aber mit der jetzigen Bewertung und den bekannten Fakten über den CEO (Venture Capitalist mit 2 Startups, enormes EGO), das Mitarbeiterkaufprogramm (2,25$), Distributoren jetzt teilweise Aktionäre, Zeichnung neuer Aktien für 2,25$,...

Meine Prognose ist Risiko nach unten 30 cent, Chance nach oben bis zu 10$.

Ich vermute zur Dividenzahlung neue Lügengeschichten auf Seeking Alpha. Also am

Montag den 2. Februar wird es Spannend.

Angehängte Grafik:

ssa.png (verkleinert auf 74%)

ssa.png (verkleinert auf 74%)

Neben CGA hat er bereits KONEan der NYSE/NASDAQ gelistet. CGA ist seit rund 5 Jahren gelistet und hatte seit der ersten Shortseller Attacke in 2011 und der letzten vom October 2014 einen schweren Stand. Neben den enormen Abschlüssen der letzten Monate und der hochgefahren Lagerbestände wegen den laut Management zu erwarten Umsätzen für Q2 erfreuen mich auch einige Meldungen die bzgl. Reputation helfen. Oft werden solche Nachrichten gar nicht auf der offiziellen CGA Homepage gelistet. Es wird selten damit angegeben. Hier eine Forbes Preisverleihung wo die IR Tante mit dem Thailändischen Premierminister zu sehen ist: http://www.techteam.com.cn/Item/Show.asp?m=1&d=2404

Aber heute habe ich die Top Meldung überhaupt gefunden. Ein privates Startup von Tao Li, welches Green Food verkauft, hat einen 500 Millionen US$ Investitionsplan mit einer Chinesischen Entwicklungsbank geschlossen. CGA's Tochter Yuxing liefert z.B an dieses Green Food Unternehmen (LH900 oder Jane BAi gennnt).

Es liefern aber auch 200 weitere Farmer an LH900 die alle CGA's grüne Dünger nutzen müssen. CGA profitiert zwar nur indirekt von diesem Deal, aber es wird glaube ich neben zusätzlichen Umsatz vor allem Cash Flow freisetzen, welches hoffentlich den Aktionären zugute kommt (greatly reward shareholders sagte der CEO). Der wichtigste Punkt aber ist das eine lokale regierungsnahe Bank dieses Geld gibt. Das ist ein wichtiger Vertrauensbeweis. CGA ist bewertet wie eine kriminelle Vereinigung. Ohne die GEO Short Seller Artikel hätte es nie die günstigen Einstiegskurse gegeben. Die Insider haben bereits für 2.25 gekauft. Wir können heute noch für 1,64$ kaufen.

Hier der Link zur Chinesischen Regierungsseite:

http://www.shiquan.gov.cn/Item/38654.aspx

Habe im Netz gefunden das folgender Insti vor 3 Wochen CGA gekauft. Die 26000 erworbenen Aktien sind automatisch per Software gekauft.

http://www.oxam.com/about.htm

Diesen Chart habe ich bei einem anderen Neu Investor gefunden:

Angehängte Grafik:

cgachart.png (verkleinert auf 85%)

cgachart.png (verkleinert auf 85%)

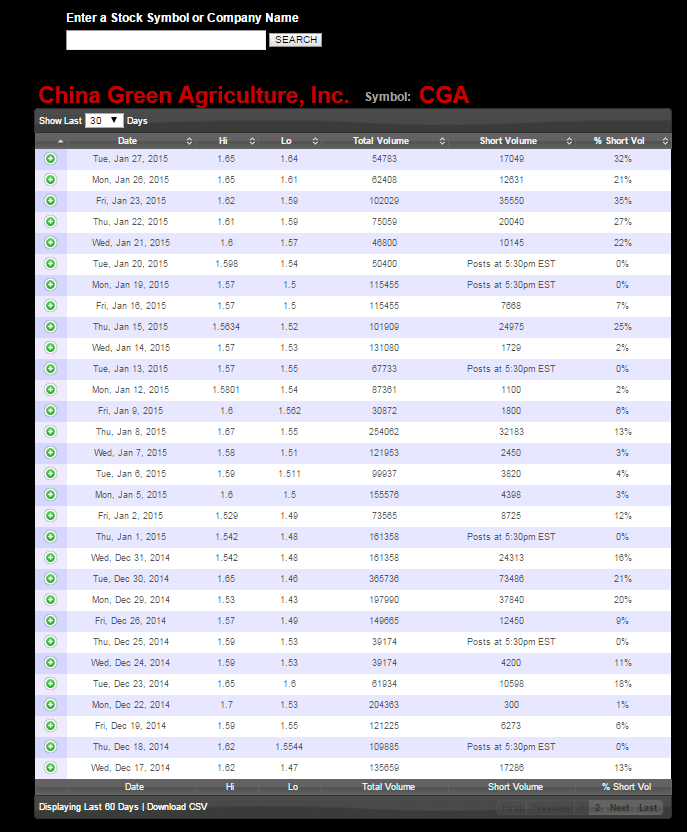

Es sieht so aus als ob die Shorties sich nicht mahr trauen. Die Manipulationsversuche gingen bis 30% des Tagesvolumen. In der Vergangenheit konnten wir auch mal 50% sehen. ICh hoffe das irgendwo große Kauforder stehen. Mein kostenpflichtiges L2 Realtime Programm zeigt mi zwar sämtliche Börsen und Broker an, aber scheinbar wird nie die ganze Tiefe angezeigt. Hier mal die Shortseller Aktivitäten:

Angehängte Grafik:

si.png (verkleinert auf 74%)

si.png (verkleinert auf 74%)