BMW 2.0

Lassen Sie es sich einfach mal von jemandem erklären, der sich damit auskennt.

Ihre genannten 100 Mrd. Wert der Autos mögen ja vielleicht zutreffen, aber denen stehen ja überhaupt keine Verbindlichkeiten gegenüber. Oder vielleicht doch?

Markenwerte / Werke / / Patente Beteiligungen könnten außerdem zusammen 50-100 Milliarde wert sein.

Nicht umsonst ist BMW nach Apple das Finanzstärkste Konzern der Welt.

=> Die mittlerweile Wahnsinns werte im Konzern versus die extreme Bewertungsspielchen der Analysten seit 2015 vermitteln mir ganz klar : Jemandem hatte langfristig geplant ganzes BMW extrem unter fairen Wert zu schlucken.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

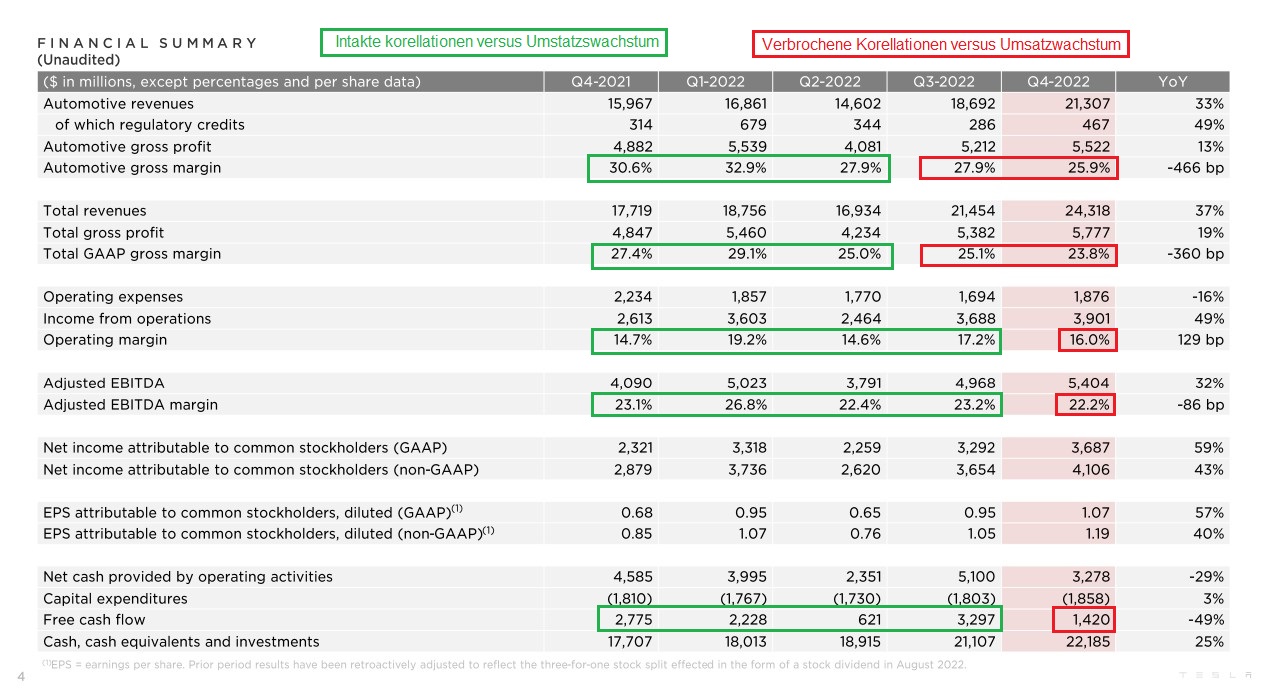

Q4 651.798 Fahrzeuge, 55k Umsatz x 651.798 Fahrzeuge = 35.8MRD Umsatz Cars rein mit Dreisatz.

Ich erwarte ca 5% höheren durchschnittlichen Umsatz, da so langsam die Aufträge abgearbeitet wurden, welche die Preissteigerungen aus dem Kalenderjahreswechsel 21/22 umfassen. Die Preissteigerungen aus März/April 22 erwarte ich erst im Frühjahr in den Zahlen bemerkbar.

Potenzielle 37,6Mrd Umsatz Cars in Q4, In Q3 gab es bei den anderen in Summe 5Mrd weitere Umsätze (Frage ist inwieweit Konsolidierung wieder abgezogen wird, war in Q3 4,7Mrd).

~ 43Mrd Umsatz in Q4

in Q4 wurden vermutlich höhere VK Preise erreicht, da neue Modelle in größeren Volumen verkauft wurden insbesondere IX und I4 und das meinst verkaufte M Car der I4 M50. Daher kann es sein dass Umsatz Cars noch höher ausfallen könnte. Aber lassen wir uns überraschen, die 45Mrd sind sicherlich im Rahmen des erreichbaren (VK Preise Fahrzeuge und Konsolidierung ergeben Fragezeichen)

Es wurde kommuniziert, dass in Q4 ca. 686000 Fahrzeuge abgesetzt wurden.

Wäre also pro Fahrzeug ca. 65500 € Umsatz.

Da rechnen wir mal 10 % Händlermarge drauf, ausserdem die 19 % Umsatzsteuer.

Glauben Sie wirklich, dass der durchschnittliche Verkaufspreis eines BMW in Deutschland 85700 € war?"

45 Mrd. ist die Obergrenze, eigentlich habe ich ja 40 Mrd. prognostiziert. Wie von Micha01 bereits erwähnt, ist natürlich vom Konzernumsatz die Rede.

Wie komme ich auf die Zahlen?

Aus Q3/2022, S. 5-6: Auslieferungen gesamt Segment Automobile waren 587.744 Stück, Umsatzerlöse lagen bei 32.290 Mio. € (nur Automobile, Konzernumsatz 37.176 Mio. €). Damit kommt man auf etwa 54.900 € je Auto in Q3/22.

Nimmt man gleiche Preise an (darüber lässt sich diskutieren), kommen wir bei 686.000 Fahrzeugen auf 37.660 Mio. € Umsatz nur durch Automobile.

Der Umsatz aus den restlichen Segmenten (Motorräder, Finanzdienstleistungen, sonstige Gesellschaften und Konsolidierungen) war in Q3 bei 4.886 Mio. €. Wenn diese gleichgeblieben sind, kommen wir für den Konzern auf 42.546 Mio. € Umsatz.

Die kritischen Annahmen sind dabei:

-gleiche Preise (erwarte ich tendenziell geringer)

-gleicher Umsatz aus restlichen Segmenten (erwarte ich tendenziell höher)

So komme ich auf etwa 40 Mrd. € Umsatz. Wenn aber die Preise nicht gesunken, sondern leicht gestiegen sein sollten und außerdem der Produktmix etwas anders gewesen ist (z.B. Auslieferungen von Rolls-Royce überproportional gestiegen), könnten die Konzernumsatzerlöse auf bis zu 45 Mrd. € gestiegen sein.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Zum iVision Dee:

https://www.bmwgroup.com/content/dam/grpw/...520-%2520Faktenblatt.pdf

Laut dem verlinkten Faktenblatt unterstreicht iVision Dee "die in Zukunft zunehmende Bedeutung der emotionalen Verbindung zwischen Mensch und Maschine". Das und die meisten der aufgezählten Funktionen (mixed reality, individuelles Begrüßungsszenario, Ausdrücken von Stimmungslagen - wir reden von einem Auto) halte ich persönlich ja für unnötigen Schwachsinn, aber viele andere wie z.B. die Tesla-Jünger sind ja anscheinend unglaublich scharf auf so etwas.

Ich nehme daraus mit, dass BMW wohl sehr aktiv an solchen Entertainment-Funktionen im Auto arbeitet, was positiv zu werten ist und aus Aktionärssicht einen großen Vorteil hat - die ganzen Funktionen werden gutes Geld einbringen. Ach ja: Das Design ist fürchterlich.

Zu Rolls-Royce und dem neuen Modell Spectre:

https://www.bmwgroup.com/content/dam/grpw/...nts/RR_CMD_Factsheet.pdf

Einfach ein paar Zitate aus der Präsentation:

"Order bank currently reaches far into 2023" - den Aktionär freut es.

"Average age of Rolls-Royce clients < 40" - hätte ich nicht gedacht.

"Customer deliveries will commence in the fourth quarter of 2023" - mal sehen, wie es läuft, ich denke mal sehr gut.

Das Design gefällt mir hier sehr gut und passt zu der Marke.

Zur Investorenpräsentation 2023:

https://www.bmwgroup.com/content/dam/grpw/...or_Presentation_2023.pdf

S.39-43 und S.50-56 sind am interessantesten, S. 58 für atitlan02 :)

Zuletzt der Finanzkalender, damit man den Link immer schnell parat hat:

https://www.bmwgroup.com/de/...a=Investor%2520Relations&year=2022

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

stinkt zum Himmel

was hat der für ein düsteres Bewertunsgmodell das BMW multiples unter 2 verpasst??

Das bei Sachwerte abz. Verbindlichkeiten von zumindest 150 Milliarde.

Bis 2015 auch bei dem Herrschaft alles normal.

Wann werden die von Quandt oder BMW angezeigt.......??

Wann werden andere Aktionäre aktiv??

NEW YORK (dpa-AFX Analyser) - Die US-Bank JPMorgan hat die Einstufung für BMW auf "Neutral" mit einem Kursziel von 95 Euro belassen. Basierend auf den Absatzzahlen zum Jahresende 2022 nahm Analyst Jose Asumendi in einer am Donnerstag vorliegenden Studie nur geringfügige Änderungen an seinem Bewertungsmodell vor./ajx/mis

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Der User atitlan02 dagegen kommt mit seinen falschen Zahlen auf ein ganz anderes Bild und vermutet daher eine Weltverschwörung.

Naja, an seiner Stelle würde ich das vielleicht auch machen. Ich würde mir nie eingestehen, das ein Investment in Aktien mit geliehenem Geld nicht unbedingt das beste Investment sein muss. Daher haben natürlich alle Anderen Unrecht.

Aber unterwürfige Vorwurf das der Hauptaktionär Quandt angezeigt werden muss, weil die gegen die Weltverschwörung bzgl. BMW nichts unternehmen ist ziemlich abstrus. Auf solche Aussagen muss man auch erst einmal kommen.

Es ist doch ganz einfach:

wenn die Zahlen weiterhin so gut sein sollten, wird BMW weiter steigen.

Wenn nicht wovon praktisch jeder Analyst aus guten Gründen ausgeht ist die Bewertung gerechtfertigt.

Warten wir doch einfach noch ein paar Wochen ab.

*das immer dann Analysten aktiv werden wenn die Chance ist das kaufdruck aufkommen

heute legt Tesla vorbörslich 40 Milliarde zu..

*das Analysten Tesla multiples von 50+ verpassen

*das die Analysten zuvor (bis 2015) BMW Premiums verpasst hatten, dann immer weiter tiefstapelten

*das man BMW trotz Kerngeschäft in ihren besten Jahren mittlerweile weit unter Liquidiationswert einstuft

*das immer gestiegen gewinne nicht zz höhere KZ führten

*das immer höher Barmittel nicht eingereicht wurden

*das kz defacto wurde das kz immer weiter runter genommen wurde

*das so unfassbar viel Cash angehäuft wurde

*das alle profitabelen Premium anbieter hohen multiples wiet über peergruppeSchnitt kriegen (20-50+), nur BMW weltrekordverdächtige tief (EBIT und E multiples unter 2)

*das der Ewiger alles normal findet

bin mir VOLKOMMEN sicher : das ist organisierte Finanzmaffia.. (dazu übrigens noch sehr viel mehr konsistente Hinweise.. mathematisch daher für mich so sicher als das die Sonne und Mond nicht kollabieren )

und da muss QUANDT dahinter stecken und zumindest Zipse und PETER müssen in den Pläne involviert sein

ziemlich verrückt das hier kein großen Fonds einsteigen.. ja logisch bei den FAKE konzens.. man rechnet nicht mehr selbst an aktien

übrigens krass das niemand hier wagt sachen zu hinterfragen.. das könnte viel druck erzeugen

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Gott denke doch mal ein bisschen

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Der Patrick vor kurze VW kz 390€ / BMW 70 € / Faktor 3,6.

aktuell 130€ / 85€ Faktor 1.5

Wer vermutet da ein Krummel an Sachverstand?

Wer vermutet da Beihilfe an fett dafür bezahlenden Manipulanten?

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

BMW Aktionäre hätten noch viel mehr Grund mit Blick auf seinen unglaublichen Wandel bei BMW 2015 - 2023

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Aber ich kenne solche Leute wie Sie zur Genüge.

Im Blubbern Weltklasse, wenn dann mal Handlung gefragt ist kommt nichts.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Ich müsse nicht anzeigen, werde aber weiterhin anregen. Irgendwann wird der letzte anfängen Sachen in Frage zu stellen und Systematiken und den Ungereimtheiten auszumachen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

-Ähnliches Vorgehen der Analysten:

Liegt denke ich in erster Linie an Bequemlichkeit, die orientieren sich schon grob an den Kurszielen der anderen. Ist nicht nur bei BMW so. Bsp. Siemens: Schwankung zwischen 120 und 175.

-"das immer dann Analysten aktiv werden wenn die Chance ist das kaufdruck aufkommen

heute legt Tesla vorbörslich 40 Milliarde zu..":

Da würde mich mal eine umfangreichere Betrachtung interessieren.

-"das Analysten Tesla multiples von 50+ verpassen":

Das liegt m.M.n. in erster Linie an einer massiven Überbewertung von Tesla aufgrund des (noch) sehr hohen Wachstums. Wenn Tesla mal ein Jahr lang nicht mehr stark wächst oder gar stagniert, wird der Kurs sehr "interessante" Dinge machen.

-"das die Analysten zuvor (bis 2015) BMW Premiums verpasst hatten, dann immer weiter tiefstapelten": Das gilt aber (z.T. mit Abstrichen) für die gesamte Autoindustrie. Und es hat ja auch seine Gründe: 2015 waren die Gewinnerwartungen (rückblickend zurecht) ziemlich hoch, im Moment besteht da erhebliche Unsicherheit (ich erwarte wie mehrfach betont mindestens für dieses Jahr noch hohe Gewinne). Und die Börse hasst Unsicherheit.

-"das man BMW trotz Kerngeschäft in ihren besten Jahren mittlerweile weit unter Liquidiationswert einstuft":

Dazu bringe ich in nächster Zeit (wie schonmal angekündigt) noch etwas.

-"das immer gestiegen gewinne nicht zz höhere KZ führten", "das kz defacto wurde das kz immer weiter runter genommen wurde":

Das liegt an der (aus meiner Sicht zu niedrigen) Gewinnerwartung des Marktes derzeit und ist ebenfalls nicht BMW-exklusiv.

-"das immer höher Barmittel nicht eingereicht wurden", "das so unfassbar viel Cash angehäuft wurde":

Das ist wirklich ein relevanter Punkt, der aus meiner Sicht deswegen nicht ausreichend berücksichtigt wird, weil die Börse manchmal zu sehr auf die (kurzfristige) Zukunft schaut.

-"das alle profitabelen Premium anbieter hohen multiples wiet über peergruppeSchnitt kriegen (20-50+), nur BMW weltrekordverdächtige tief (EBIT und E multiples unter 2)":

Mercedes-Benz ist auch bei KGV (durch annualisierte Zahlen Q1-3/22 berechnet) zwischen 5 und 6. Ich weiß ehrlich gesagt nicht, wie Sie zu der Aussage kommen. Oder sehen Sie Mercedes nicht als Premium?

-"das der Ewiger alles normal findet":

Das wiederum liegt zum einen daran, dass es für die Marktbewertung Gründe gibt (die ich zum Teil anders einschätze und, wie hier ja bekannt ist, BMW als deutlich unterbewertet einstufe).

Zum anderen hat der Optimist eben (ähnlich wie Sie) eine starke eigene Meinung, die er ja auch begründet hat.

Fazit: BMW ist aus meiner Sicht immer noch deutlich unterbewertet, das liegt aber wahrscheinlich eher an einer Überreaktion des Marktes auf kurzfristig schlechtere Aussichten als an einem von langer Hand geplanten Übernahmeversuch.

Die Lösung ist hier ganz einfach: Aktien halten, Dividende kassieren und abwarten, bis sich der Kurs den Gewinnen anpasst (so herum funktioniert diese Kausalität nämlich, was viele Hot-Stocks-Spekulanten manchmal vergessen).

Das wichtigste in solchen Situationen ist GEDULD.

Wie immer nur meine Meinung, keinerlei Handlungs- oder Anlageempfehlung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

"...Die Lösung ist hier ganz einfach: Aktien halten, Dividende kassieren und abwarten, bis sich der Kurs den Gewinnen anpasst (so herum funktioniert diese Kausalität nämlich, was viele Hot-Stocks-Spekulanten manchmal vergessen)...

Ich will und kann Ihnen natürlich keine Anlagenempfehlung geben.

Und früher war das evtl. gar keine so schlechte Strategie.

Ich gebe allerdings folgendes zu bedenken:

die wenigsten haben beliebig viel Geld zum Investieren.

Geld das in einer Anlage steckt, ist erst einmal gebunden.

Das bedeutet insbesondere, das man dann evtl. an kurzfristig steigenden Kursen nicht teilnehmen kann. Und so volatil wie momentan die Märkte sind, ist das nicht lediglich eine Hypothese.

Extremes Beispiel:

es war wirklich keine Kunst, nach der Ankündigung der Regierung der Bundeswehr von einem 100 Mrd Sonderetat in Rheinmetall zu investieren. Da hätte jeder problemlos innerhalb von 4 Wochen seinen Einsatz verdoppeln können.

Oder bei Corona:

ist es so eine große Kunst gewesen einfach in Biontech und / oder Moderna zu inverstieren?

Auch da waren innerhalb kurzer Zeit Kurssteigerungen von 100 % möglich.

Oder im letzten Herbst:

auch da war es keine große Kunst, auf Grund der Energieknappheit z.B. in Plug Power einzusteigen.

OK, da habe ich innerhalb kurzer Zeit lediglich 60 % Plus gemacht.

Wenn man allerdings kein Kleingeld flüssig hat, verpasst man alle diese Chancen.

Es kann demnach durchaus sein, dass Sie mit Ihrer Strategie zwar gut Gewinn machen, aber eine andere Anlagestrategie wesentlich besser gewesen wäre.

Zu BMW (habe ich schon mal geschrieben):

da bin ich jetzt zu lange investiert. Wenn ich kurz nach der Dividendenzahlung ausgestiegen wäre, hätte ich inkl. Dividende ca. 20 % Gewinn gemacht. Damals war ich wie oft wieder mal zu gierig. Wenn ich jetzt nach ca. 9 Monaten aussteige bin ich knapp 30 % im Gewinn. Da habe ich mindestens die Ralley bei der Allianz verpasst (ärgert mich jetzt noch) - da wären innerhalb kurzer Zeit locker 30 % drin gewesen.

Langer Rede kurzer Sinn:

ich dokumentiere akribisch seit knapp 20 Jahren meine Gewinne, Verluste und auch entgangene Gewinne weil ich zu lange investiert war.

Fazit: zumindest bei meiner Anlagestrategie ist lange Haltedauer mit Ausnahme von einigen ganz wenigen Titeln die man allerdings schon lange haben muss die schlechtere Anlagestrategie.

Man verpasst schlicht und ergreifend zu viele Chancen.

Um diese zu erkennen muss man auch wahrlich kein Finanzexperte sein. Man muss einfach mit offenen Augen durch die Welt gehen. Sogenannte Finanzexperten verkaufen einem leider eher Produkte, bei denen sie am meisten Provision haben.

Zu diesem (Text im Anhang) Punkt schreibst du

"weil die Börse manchmal zu sehr auf die (kurzfristige) Zukunft schaut.".

1) Ich beschwere mich gar nicht über die Börse, tue ich NIEMALS.

2) Es geht hier um Finanzprofis!

Das die einen Cashberg der mittlerweile größer ist als die komplett Marktkapitalisation aller Aktien außer diejenigen die die Quandts besitzen, komplett außen vor lassen bei ihre Bewertung.

3) Nix "kurzfristig", aber bereits 8 Jahren (ab 2015 konnte man bei alles ein völliger anderes vorgehen bei BMW feststellen.

Bei alles was du versuchst aus zu klammern, frage ich dich ob du dir bewusst bist wie groß die Chance ist dass man bei einem Würfelspiel bei 10 Würfe 10 mal die 1 kriegst.?

Glaubst du ernsthaft an die Ehrlichkeit der Finanzanalysten die zB bei einen umsatzlosen BEV IPO (Rivian) die Marktbewertung auf über 100 Milliarde schaffen, obwohl man BMW zu gleicher Zeit bei netto 20 Milliarde einstufe.

Ich könnte Hunderte Sachen auflisten Bei den Analysten könnte ich Hunderte Kommentare etc auflisten... genauso viele schlechten Analysten Würfel für BMW...

Nö, das bei der Marktbewertung gegen die BMW Aktionäre eine Megamasche laufe (die imo der Marktwert Täuschung von Wirecard verblassen lässt) ist aus rein Mathematische Gründe schon bei einem Bruchteil dieser Würfel SICHER.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2023.jpg (verkleinert auf 72%)

2023.jpg (verkleinert auf 72%)

Ich sehe bei solchen Merkmale NICHT warum der Marktwert (EV) von Tesla von der Finanzindustrie bei 20-30x deren Bewertung (EV) von BMW veranschlagt wird.

Mehr Einstufungsbetrug ist imo tatsächlich gar nicht möglich.

Die haben allen stets in Chor geschrieben das BMW bei BEV nicht voran kommt, immer im Deutschen vergleich daher Daimler und VW strak favorisiert und mit bis zu 5X höher Multiples veranschlagt .. schweigen wenn BMW beim Wachstum der BEVs die anderen schlägt. Usw usw.. man sieht die systematische Ver*rsche an wirklich ALLES.

Bin mir sicher dass es spätestens schwere massenklagen gegen Quandt und die Vorstände geben wird wenn man unter solchen Umstände eine Delisting mit etwa 40% voran treiben würde.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2023.jpg (verkleinert auf 40%)

2023.jpg (verkleinert auf 40%)

Kurz zu den Beispielen:

-Rheinmetall ist in zwischen 21.2. und 1.3. von 89 € auf 158 € gestiegen. Das Sondervermögen wurde am 27.2. angekündigt. Da war schon sehr viel mit eingepreist und zum damaligen Zeitpunkt war noch nicht sicher, dass es überhaupt durch den Bundestag durchgeht.

-BionTech ist das eine Beispiel, Curevac das andere. Natürlich hätte sich mit ersterem viel Geld verdienen lassen, mit letzterem wären aber auch brutale Verluste möglich gewesen.

-Was mir noch einfällt: Reedereien Anfang der Corona-Krise waren eine unglaubliche Chance, die ich verpasst habe.

Was ich damit sagen will: Viele Chancen sind sehr spekulativ. Man kann das natürlich machen und wird oft (wie in Ihrem Fall) dafür belohnt. Aber es kann auch schnell andersherum ausgehen.

Ich halte BMW hinsichtlich langfristigem Ertragspotenzial (vgl. Plug Power - spekulativ) eben für eine hervorragende Gelegenheit und sehe sowohl kurz- als auch langfristig gute Aussichten.

Übrigens bin ich ja nicht nur in BMW investiert...

"Fazit: zumindest bei meiner Anlagestrategie ist lange Haltedauer mit Ausnahme von einigen ganz wenigen Titeln die man allerdings schon lange haben muss die schlechtere Anlagestrategie."

Da ist was dran - bei langen Haltedauern muss das Unternehmen, in das man investiert, TOP sein. Und (da werden Sie mir sicherlich widersprechen) für ein solches Unternehmen halte ich BMW.

Bei Ihnen wäre da die Allianz ein gutes Beispiel (Versicherungen sind prädestiniert dafür). Und zum Ärgernis über die verpasste Chance: Ich war Ende September kurz davor, Siemens für unter 100(!) zu kaufen. Ich habe dann andere Werte (nach)gekauft und diese haben sich auch gut entwickelt, aber dennoch... und von Werten wie ExxonMobil, die ich bei Kursen zwischen 30 und 40 unter Beobachtung hatte, will ich gar nicht erst anfangen.

"Sogenannte Finanzexperten verkaufen einem leider eher Produkte, bei denen sie am meisten Provision haben."

Das ist - um es mit einem anderen Benutzer zu halten - so sicher wie dass Sonne und Mond nicht kollabieren. Darüber hinaus ist die Reduzierung von Brokerkosten und Handelsplatzgebühren auch ein netter Nebeneffekt der langen Haltedauer.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

(eben weil ich schon lange kein Zeit mehr verschwend an das lesen von seinen Lügen und Falschdarstellungen, 24/7 hier unterwegs und jeden Beitrag darauf ausgerichtet aus vielen Gründe sehr berechtigte Kaufinteresse an BMW entgegen zu wirken)

Ich habe das Zitat noch mal speziell gespeichert (Anhang).

Solchen unfassbaren Inkonsistenzen was ihm (als quasi DER Forum Vertreter der BMW bashende Finanzexperten) jede Glaubwürdigkeit abspreche.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2023.jpg (verkleinert auf 59%)

2023.jpg (verkleinert auf 59%)

zu 1) Das habe ich ja gar nicht gesagt. Der Fokus auf zukünftige Ereignisse ist nur eine Eigenschaft der Börse, die aus meiner Sicht die derzeitige geringe Bewertung erklären kann.

zu 2) Ja, aus meiner Sicht sollten die Analysten das auch berücksichtigen. Die Barreserven sind schließlich einer der Gründe (natürlich bei weitem nicht der einzige - ich habe hier ja schon oft die weiteren genannt), warum ich investiert bin.

zu 3) "Nix "kurzfristig", aber bereits 8 Jahren (ab 2015 konnte man bei alles ein völliger anderes vorgehen bei BMW feststellen."

War das denn nur bei BMW so oder nicht doch bei der gesamten Branche? Ich meine nämlich, dass letzteres der Fall gewesen ist. Das würde dann gegen die Steuerung durch Familie Q sprechen. Oder wollen deren Mitglieder Mercedes-Benz gleich mit übernehmen?

Übrigens haben sich seit 2015 nunmal einige Dinge geändert, die die langfristigen Zukunftsaussichten der deutschen Autohersteller schon gewaltig beeinflussen:

-von der Politik erzwungenes Verbrenner-Aus

-Verschlechterung der Rahmenbedingungen am Standort Deutschland

-dazu kommt die momentan schwierige wirtschaftliche Situation.

Ich verstehe schon, dass da das KGV in den Kurszielen zurückgeht.

"Glaubst du ernsthaft an die Ehrlichkeit der Finanzanalysten"

Selbstverständlich nicht. Vielleicht will ja die ein oder andere Investmentbank günstig in die Automobilhersteller (nicht nur BMW, auch MB, GM etc.) einsteigen? Das wäre aus meiner Sicht auch eine Möglichkeit.

"Ich sehe bei solchen Merkmale NICHT warum der Marktwert (EV) von Tesla von der Finanzindustrie bei 20-30x deren Bewertung (EV) von BMW veranschlagt wird.

Mehr Einstufungsbetrug ist imo tatsächlich gar nicht möglich."

Tesla ist auch eine absurd überbewertete Firma, neben der ALLES unterbewertet aussieht, BMW ganz besonders. Aber auch das hat es immer gegeben, zum Beispiel Dotcom-Blase. Und auch hier wird früher oder später die Luft rausgelassen.

Wenn ich die Wahl habe zwischen einem Unternehmen, was NIE Dividende gezahlt hat und gerade mal seit zwei Jahren überhaupt profitabel ist und das mit einem seit etlichen Jahrzehnten etablierten Unternehmen vergleiche, das ebenfalls Rekordgewinne macht, starke Dividenden zahlt, in den Zukunftssegmenten absurde Wachstumszahlen (Verdoppelung Absatz BEV) und Multiples um mindestens Faktor 10 niedriger aufweist - wo investiere ich wohl eher mein Geld?

FAZIT:

Trotz allen genannten (teilweise nur scheinbaren) Problemen glaube ich immer noch, dass BMW stark unterbewertet ist. Ich würde das aber wie gesagt ganz pragmatisch sehen: Aktien halten und Dividende kassieren. Solange die Gewinne hoch bleiben, kassiert man laufend anständige Erträge.

Wenn wirklich ein Delisting geplant sein sollte, dann wird das erst nach einem deutlichen Gewinnrückgang der Fall sein (weil dann erst der Kurs wirklich zurückgehen kann, was ich aber auch nicht glaube, weil das ja mMn schon eingepreist ist). Und wenn das Angebot dann viel zu gering ist, einfach weiterhin halten - bis sie uns per squeeze out rausdrängen können, brauchen sie 95% und die kriegt man so schnell nicht, wenn nur einige institutionelle Anleger das mit der Unterbewertung genauso sehen.

Wie gesagt, ist das aber nur hypothetisch - bis dahin freue ich mich über die immer noch günstige Bewertung und kaufe bei Gelegenheit auch nochmal nach.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

VW 115 (126 )

Daimler 68 (68)

BMW 105 (92) Buy

=> Daher laut ihm wert der VW -Aktie = 1,09 X Wert der BMW-Aktie

Vor ganz kurze noch UBS

kz

VW 280

BMW 70

=> Daher laut ihm wert der VW -Aktie = 4 X Wert der BMW-Aktie

Natürlich stuft auch Jefferies alle Drei bei netto KGVs von (1.6 BMW bis 3.3 VW) alle drei somit immer noch abstrus tief ein.

Aber an den sehr viel krassen Verhältnisse bei UBS kann der Jefferies Anaylsten schon ableiten (kann jeder Finanzexperte ableiten ) das bei UBS ein totaler Einstufungsbetrug vorliege, indem man einen Massenhersteller defacto um die fünffachen bewertungsmultiples verpasse als Premiumhersteller BMW.

Ich bin mir sicher dass UBS Angst hätten für eine Klage gegen ihren Patrick...

Das auch seine Provionsverschaffender Angst dafür haben werde...

Aber gut Irgendwann werden einigen anfangen zu reden... es war alles VIEL zu dreist.

Der 'Keplerexperten ' der 2021nach stes berauschen Zahlenwerke satte 12x(!!) zum Verkauf der BMW Aktie getrummelt hatte, wird bereits nicht mehr gesichtet..!

Klar, es wird stark dagegen gearbeitet aber der Kurs von BME sollte imo explodieren... es brauch ein bisschen mehr Kaufdruck um die Analysten noch unglaubwürdiger zu machen als sie bereits sind.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

"Was ich damit sagen will: Viele Chancen sind sehr spekulativ. Man kann das natürlich machen und wird oft (wie in Ihrem Fall) dafür belohnt. Aber es kann auch schnell andersherum ausgehen."

Richtig, deswegen habe ich ja auch geschrieben das ich Gewinne, Verluste und auch entgangene Gewinne akribisch dokumentiere. Selbstverständlich realisiere ich auch Verluste, nicht nur Gewinne.

Spielt für mich auch keine Rolle - relevant ist für mich was am Ende des Jahres rausgekommen ist.

Und sind wir doch mal ehrlich - verhält sich BMW soviel anders als ich?

Die legen sich bezüglich der Technologie nicht fest.

Verbrenner wie gehabt, E Mobilität, vielleicht Brennstoffzelle oder auch E-Fuels.

Hintergrund ist vermutlich, das sich BMW nicht auf eine Technologie festlegen will, frei nach dem Motto: "irgend jemand wird das Rennen schon machen, und ich bin dann mit dabei und mache dann weiter Kohle."

Letzten Endes mache ich auch nichts anderes. Wenn von 10 Investments 5 gut gelaufen sind können locker 3 schlecht laufen. Ich mache dann immer noch meinen Schnitt - wesentlich höher als wenn ich in den Standard ETF's investiert wäre. Bis jetzt zumindest.

Aber BMW verhält sich nicht konsequent genug und deswegen gebe ich dieser Strategie keine Zukunft.

Der Diesel ist schon lange eine auslaufende Technologie.

Überhaupt war der Diesel in PKW's nur in Europa und Indien in nennenswerten Stückzahlen vertreten. Inzwischen liegt der Marktanteil vom Diesel in Europa weit unter 20 %, Tendenz stak fallend, er war mal bei 50 %. Kleine Wagen mit Diesel gibt es praktisch gar nicht mehr, das ist von der EU tot reguliert worden. Früher würden in Europa mal 7 bis 8 Millionen Diesel verkauft, inzwischen irgendwas zwischen 1,5 und 2 Mio, Tendenz stark fallend.

Es wird hier weiter Geld auf ein totes Pferd gesetzt das an anderer Stelle fehlt.

BMW investiert in Software viel zu wenig, in Batterien gar nicht, das wird zugekauft.

Fazit:

Wenn BMW sich endlich vom Diesel trennen würde, neue Geschäftsfelder w.z.B. Batterien erschliessen würde und dann noch nennenswert in die Entwicklung von E-Fuels investieren würde um zu zeigen das das fkt. kann - ja dann würde ich für BMW eine Zukunft sehen und evtl. weiter investiert bleiben.

So setzt BMW meiner Ansicht nach lediglich auf das falsche Pferd Hardware, wo jetzt schon absehbar ist das damit in Zukunft nicht mehr viel verdient werden kann. Aber die Geschäftsfelder der Zukunft werden nicht erschlossen.