LPKF startet durch !

Das Gesamtbild bei LPKF Laser passt. Technologisch ist der Laserspezialist führend, operativ ist die Gesellschaft auf Kurs. Aus charttechnischer Sicht dürfte die Konsolidierung mit dem erfolgreichen Test der ehemaligen Widerstandszone um 25-26 Euro bald abgeschlossen sein. Für zusätzliche Impulse sorgen Übernahmespekulationen in der Laserbranche.

High 29,25€

Δ Anstieg: 3€

38,2 Retrace:

29,25€ - (3€*0,382) = 28,15€

_______________________

Low 28,15€

High 30,25€

Δ Anstieg: 2,10€

38,2 Retrace:

30,25€ - (2,10€*0,382) = 29,45€

Also kommt jetzt der nächste Anstieg.

SL 29,30€

Macht euch nicht Verrückt ;)

Optionen

| Boardmail an "Skrutzy" |

Wertpapier: LPKF Laser & Electronic |

Optionen

| Boardmail an "Skrutzy" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

esmfvxww8aqd58u.jpg (verkleinert auf 67%)

esmfvxww8aqd58u.jpg (verkleinert auf 67%)

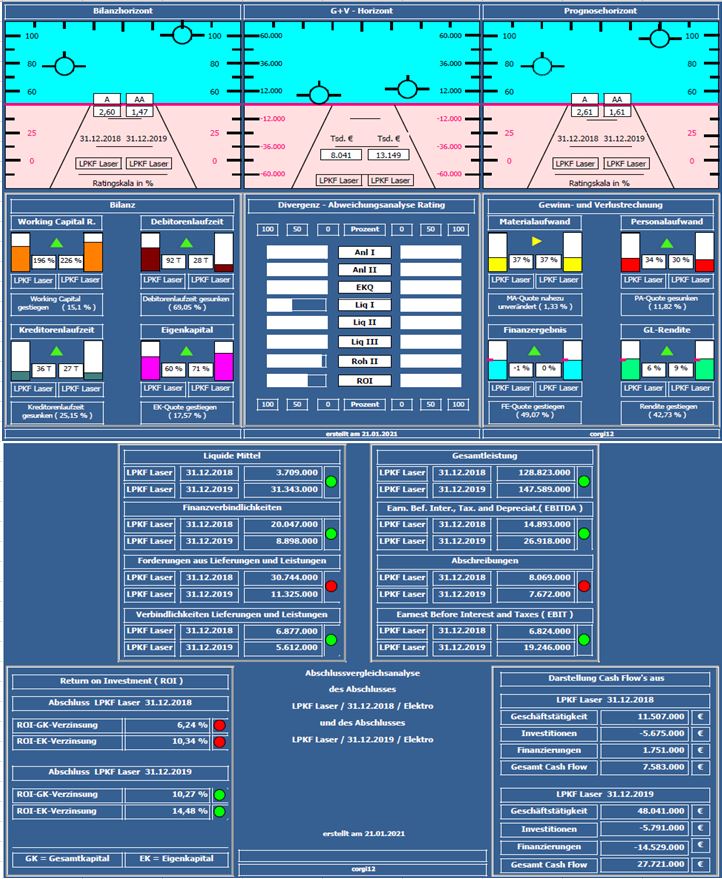

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,61 auf 1,61 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungssteigerung ca. +14,5%; Entwicklung der Nettofinanzmittel von -16 Mil. € auf +22 Mil. € und damit verbunden Verbesserung der Liquidität I-Kennzahl; Rohertrag II-Quote minimal durch relativ verminderte Personalaufwendungen verbessert. Erheblich gesteigerter Gewinn verbessert den Return on Invest erheblich;

Negativ: keine negativen Kennzahlenentwicklungen

Resume: Ein bilanziell starkes Unternehmen mit einer weit überdurchschnittlichen Eigenkapitalquote von 71%, dass in 2019 erstmals Ausschüttungen ( wenn auch minimal ) vornimmt.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE & LPKF Laser.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

lpkf_laser_2018_2019.jpg (verkleinert auf 70%)

lpkf_laser_2018_2019.jpg (verkleinert auf 70%)

Im aktuellen Markt reicht es dem Aktionär ein Hype oder ein Geschäftsmodell der Zukunft vorzustellen :D

Dazu gehört auch der Hype von erneuerbaren Energien, der LPKF sicherlich in die Karten spielt mit ihren Solarmodulen.

Optionen

| Boardmail an "Skrutzy" |

Wertpapier: LPKF Laser & Electronic |

wie weit gehen die Rücksetzer... wenn überhaupt Rücksetzer kommen.

Ich hab erst mal nur 1/3 versilbert...

bei 27,50 hab ich wieder Kauforder drin.

Das letzte mal bin ich bei 26,20 Euro wieder eingestiegen. Solange werde ich diesmal nicht warten.

ich persönlich schau mal ob wir noch auf die Niveaus des UBB bzw der 38d runterkommen.

ansonsten hätte das XETRA Chart noch ein Gap bei 26€ anzubieten

H2 besonders...

Tesla -7%...

usw.

seht es gelassen u. haltet ausschau nach Nachkaufkursen...!