Kinder Morgan - Der Pipelinegigant

Kinder Morgan Inc's current price is $18.58. Its book value per share for the quarter that ended in Jun. 2017 was $15.75. Hence, today's PB Ratio of Kinder Morgan Inc is 1.18.

https://www.gurufocus.com/term/...k-Value-per-Share/Kinder-Morgan-Inc

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Optionen

| Boardmail an "Andrew6466" |

Wertpapier: Kinder Morgan Inc |

Aufgrund der Dividendenversprechen bin ich hier eingestiegen und

habe auch auf steigende Kurse gesetzt.

Bisher war das ein Schuss in den Ofen!

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Die Pläne zur Erhöhung der Dividende beziehen sich ja auch auf die Jahre 2018 und 2019.

Von daher bleibe ich weiter investiert, in der Hoffnung, dass die Erhöhung so kommen wird,

wie der Vorstand sich das vorstellt.

Du scheinst diesen Wert schon einige Jahre zu verfolgen. Wie ist Deine Meinung zu der Erhöhung?

Wie wahrscheinlich ist diese Dividenden-Erhöhung? Ist das nur Wunschdenken des Vorstandes oder fest einplanbar?

Die sollte eigentlich zusätzliche Gewinne generieren. Aber erst einmal muss das alles natürlich laufen. Andere Risikofakten sind natürlich steigender Euro , fallender Ölpreis

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

https://www.workboat.com/news/offshore/...l-deal-with-philly-tankers/

Kinder Morgan, Inc., Houston, gab bekannt, dass es einen Vertrag über 568 Millionen US-Dollar mit Philly Tankers LLC für vier neue 50.000-dwt-Tier-2-Tanker auf der Aker Philadelphia Shipyard in Philadelphia geschlossen hat.

Jeder Tanker wird eine Kapazität von 337.000 Barrel haben und wird bereit für die Umwandlung in flüssiges Erdgas für den Antrieb gebaut. Die Schiffe werden zwischen November 2016 und November 2017 für den Inlandsdienst an Kinder Morgan geliefert. Die ersten beiden Schiffe, die Ende 2016 und Anfang 2017 ausgeliefert werden sollen, haben bereits einen langfristigen Vertrag, und Kinder Morgan verhandelt Ende 2017 über die Verträge für die beiden zusätzlichen Tanker.

Diese vier neuen Schiffe werden die Jones Act-Tankerflotte von Kinder Morgan bis Ende 2017 auf 16 Schiffe erhöhen, von denen 14 über langfristige Verträge verfügen.

Die Transaktion erfordert die Zustimmung von Aktionären, die 80% der Aktien von Philly Tankers AS halten. Philly Tankers AS ist die Muttergesellschaft von Philly Tankers LLC. Aktionäre, die mehr als 85% der ausstehenden Aktien von Philly Tankers AS ausmachen, haben bereits unwiderrufliche Stimmabgabeverpflichtungen eingegangen, die die Transaktion genehmigen. Eine außerordentliche Hauptversammlung der Aktionäre von Philly Tankers AS wird im August zur formellen Zustimmung der Aktionäre der Transaktion stattfinden.

"Nach wie vor besteht eine starke Nachfrage nach inländischen Wassertransporten zum Transport von Erdölprodukten und Rohöl, und unsere Flotte von hocheffizienten Tankern wird den KMI-Aktionären einen stabilen, kostenpflichtigen Cashflow für viele Jahre durch mehrjährige Verträge bieten", sagte Kinder. Morgan Terminals Präsident John Schlosser. "Diese jüngste Transaktion unterstreicht deutlich das Engagement von Kinder Morgan für den Seetransport von Rohöl, Kondensat und raffinierten Produkten im US-amerikanischen Binnenhandel."

"Dies ist nur der letzte Hinweis darauf, dass wir weiterhin gute Chancen haben, Kapital in unseren Kerngeschäften mit attraktiven Renditen einzusetzen", sagte Steve Kean, Präsident und Chief Executive Officer von Kinder Morgan. Vor dieser Transaktion erkannte das Unternehmen einen Rückstand von Projekten, die auf 22 Milliarden US-Dollar angewachsen waren. "Wir sehen zahlreiche Möglichkeiten in unseren Kerngeschäftsfeldern Pipelines und Terminals, da die Nachfrage nach Midstream-Transport- und -Speicherservices weiterhin wächst", sagte Kean.

Kinder Morgan hat derzeit sieben Produktentanker auf dem Wasser und fünf Tanker, die sich in verschiedenen Konstruktions- und Konstruktionsstadien auf der NASSCO-Werft in San Diego befinden und zwischen Ende 2015 und Mitte 2017 ausgeliefert werden sollen.

Die neuen Tier-2-Tanker, die aus der Philadelphia-Werft kommen, werden Frachtflexibilität, verbesserte Kraftstoffeffizienz und die neuesten Umweltschutzfunktionen einschließlich eines Ballastwasser-Behandlungssystems bieten.

Kinder Morgan trat mit einem ersten Kauf von fünf Schiffen im Jahr 2014 durch den Erwerb von American Petroleum Tankers und State Class Tankers für 960 Millionen US-Dollar in bar in das Produkttankergeschäft von Jones Act ein.

Kinder Morgan ist das größte Energieinfrastrukturunternehmen in Nordamerika. Es besitzt ein Interesse an oder betreibt 84.000 Meilen von Pipelines und 165 Terminals. Die Pipelines des Unternehmens transportieren Erdgas, Benzin, Rohöl, Kohlendioxid und andere Produkte. In seinen Terminals werden Erdölprodukte und Chemikalien gelagert und Schüttgüter wie Kohle und Petrolkoks werden gehandhabt. Kinder Morgan ist mit einem Unternehmenswert von rund 115 Milliarden US-Dollar der größte Midstream- und drittgrößte Energiekonzern Nordamerikas.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

"Die Schiffe werden zwischen November 2016 und November 2017 für den Inlandsdienst an Kinder Morgan geliefert."

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Mich wundert ein wenig, dass der steigende Ölpreis beim Aktienkurs von KinderMorgan so

keinerlei Wirkung zeigt. Da scheint jetzt Geduld gefragt zu sein.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Gestern sind da enorm hohe Umsätze gelaufen. Kauft sich da jemand im großen Stil ein?

Das ist aber auch das einzig positive, das mir momentan zu dieser Aktie einfällt.

https://www.esyoil.com/ölpreis

Nach dem Preissturz der vergangenen Woche setzten die Ölpreise am Mittwoch zu einer Gegenbewegung an. Grund dafür waren zum einen die aktuellen US-Bestandsdaten und zum anderen erneuerten Russland und Riad ihre Entschlossenheit, an der Fördermengenbegrenzung festzuhalten. Die bisherige Kommunikationsstrategie, vor allem seitens der Hauptakteure der Vereinbarung zur Fördermengenbegrenzung, funktioniert nicht mehr so nachhaltig wie in den letzten Monaten. In der Vergangenheit genügte bereits ein sehr vorsichtiger Zuspruch ausgewählter Teilnehmer des Deals, um die Preise immer weiter steigen zu lassen. Zwischenzeitlich hat hier ein Wandel stattgefunden: Einige Marktteilnehmer spekulieren sogar darüber, ob die derzeitige Preisentwicklung den Beginn einer Trendwende bedeuten könne.

Preissenkende Impulse setzt derzeit die steigende US-Ölproduktion. Sie wurde in der letzten Zeit vielfach außer Acht gelassen. Jedoch könnte dieser Faktor den Erfolg des OPEC-Abkommens deutlich schmälern. Dem entgegen steht die Erwartung an ein zukünftig stärkeres Wirtschaftswachstum und damit einhergehend auch eine wachsende Ölnachfrage. Dieser Aspekt setzt die preisstützenden Impulse. Aufgrund dieser beiden Faktoren verhält sich der Markt derzeit recht unentschlossen und ist schwer vorhersehbar. In den letzten Tagen war dies sehr gut zu beobachten. Der preissteigernde Impuls vom Mittwoch hielt nicht lange an. Bereits im Laufe des Donnerstages orientierten sich die Preise wieder leicht abwärts, um sich am Abend wieder auf einem leicht höheren Niveau einzurichten

Unsere Gemeinschaftswährung erreicht heute Morgen neue Höhen. Zuletzt war der Euro in 2015 so viel Wert. Zu verdanken hat er dies dem schwächelnden Dollar. Dieser wurde durch die gestrigen US-Konjunkturdaten sowie seiner Abwertung gegenüber dem Yen belastet.

Die Ölnotierungen starten heute Morgen nur mit leichten Veränderungen zu gestern Morgen in den Tag. Das Barrel der US-Rohölsorte West Texas Intermediate (WTI) kostet zurzeit 61,78 Dollar

. Die Nordseesorte Brent steht bei 64,83 US-Dollar

das Barrel. Eine Tonne Gasöl wird zu 568,50 Dollar

gehandelt. Der US-Dollar ist heute Morgen für 0,7977 Euro

zu haben. Damit kostet der Euro 1,2527 Dollar

. Die Pfeile zeigen die Veränderung der Preise im Vergleich zum Handelsauftakt des Vortages an.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

das nix wird mit der geplanten Dividendenerhöhung. Hier habe ich aber mal richtig in die Sch.. gegriffen.

Irgendwie gefällt mir KMI richtig gut. Nur was der Herr Trump sich ständig einfallen lässt, was auch "seine" amerikanischen Unternehmen schädigt, lässt mich aktuell etwas zweifeln. Auch wenn KMI eventuell von den Russland Sanktionen profitieren könnte...

@wattenscheider Der Kurs hat doch nicht viel mit der Wahrscheinlichkeit der Dividendenerhöhung zu tun?!

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Kinder Morgan Inc |

Mein Einstiegskurs heute: $ 16,19 - mein Stopp Loss, das ich gleich auch gesetzt habe liegt sehr eng bei $ 15,70

Mal sehen was passiert.

Apr. 18, 2018 4:09 PM ET|About: Kinder Morgan, Inc. (KMI)|By: Mohit Manghnani, SA News Editor

Kinder Morgan (NYSE:KMI): Q1 EPS of $0.22 beats by $0.01.

Revenue of $3.42B (flat Y/Y) misses by $230M.

Shares +3%.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

2018 Ausblick

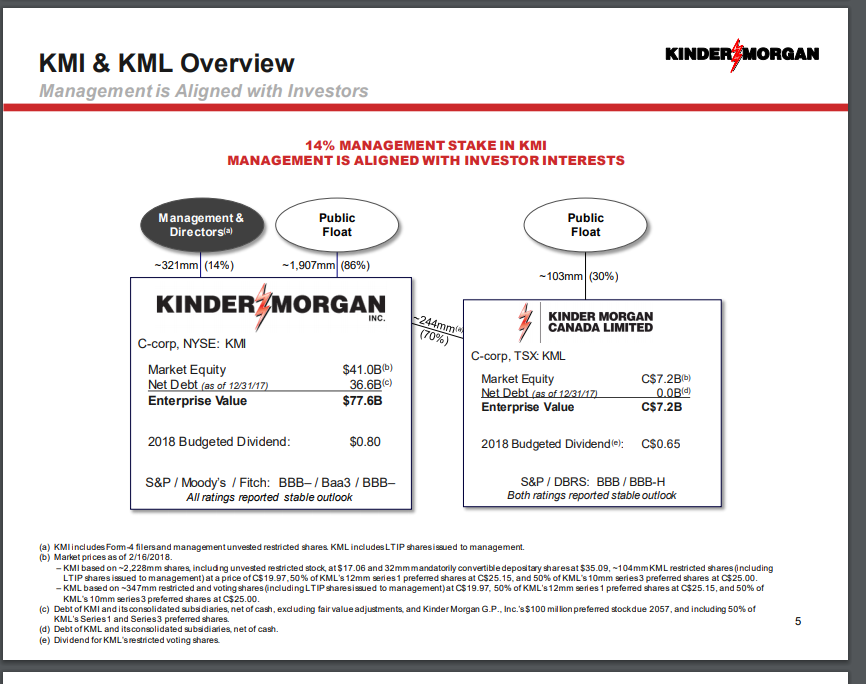

Für das Jahr 2018 plant KMI, Dividenden in Höhe von 0,80 US-Dollar pro Stammaktie und einen DCF von 4,57 Milliarden US-Dollar (2,05 US-Dollar pro Stammaktie) und ein bereinigtes EBITDA von rund 7,5 Milliarden US-Dollar auszuweisen. Die Ziele von DCF und Adjusted EBITDA sollen erreicht oder sogar übertroffen werden. KMI plant nun, im Jahr 2018 2,3 Milliarden Dollar in Wachstumsprojekte zu investieren (ohne Wachstumskapital, das voraussichtlich von KML finanziert wird), 100 Millionen Dollar aus dem Budget, die mit intern generiertem Cashflow finanziert werden, ohne Zugang zu den Kapitalmärkten zu benötigen. KMI erwartet außerdem, dass es seine geplante Leverage-Kennzahl des Verhältnisses von Nettoverschuldung zum bereinigten EBITDA zum Jahresende von etwa 5,1-fachen erreicht oder übertrifft.

KMI hat bereits angekündigt, dass es den Shareholder Value durch ein Aktienrückkaufprogramm von 2 Milliarden USD weiter steigern würde. Der Vorstand von KMI hat das Programm im Dezember 2017 genehmigt. Seitdem hat KMI rund 27 Millionen Aktien für rund 500 Millionen US-Dollar zurückgekauft. KMI plant, dieses Programm opportunistisch weiter zu nutzen.

KMI stellt keine budgetierten, den Stammaktionären zurechenbaren Nettoeinnahmen bereit (die GAAP-Finanzkennzahl, die direkt mit DCF und Adjusted EBITDA vergleichbar ist), da bestimmte nach GAAP erforderliche Beträge nicht vorhersehbar sind, z. B. Ineffektivität von Rohstoff-, Zins- und Fremdwährungsabsicherungen. unrealisierte Gewinne und Verluste aus Derivaten, die zu Marktpreisen bewertet wurden, und mögliche Änderungen der Schätzungen für bestimmte Eventualverbindlichkeiten.

Die Erwartungen von KMI gehen von durchschnittlichen jährlichen Preisen für Rohöl von West Texas Intermediate (WTI) von 56,50 USD pro Barrel und Henry Hub-Erdgas von 3 USD je MMBtu aus, was mit den Terminpreisen während des Budgetprozesses des Unternehmens übereinstimmt. Die überwiegende Mehrheit der Cash-KMI-Gebühren ist kostenpflichtig und daher nicht direkt den Rohstoffpreisen ausgesetzt. Der primäre Bereich, in der KMI Rohstoffpreisempfindlichkeit hat in seinem CO2-Segment, mit der Mehrheit des nächsten 12 Monate von Öl und NGL-Produktion des Segments abgesichert diese Empfindlichkeit zu minimieren. Das Segment wird derzeit für 32.970 Barrel pro Tag (Bbl / d) bei 59,65 USD / Bbl im Jahr 2018 abgesichert; 21.900 Bbl / d bei $ 55,52 / Bbl im Jahr 2019; 10.500 Bbl / Tag bei $ 53,09 / Bbl im Jahr 2020; 5.500 Bbl / d bei $ 52.22 / Bbl im Jahr 2021; und 500 Bbl / d bei $ 52,85 im Jahr 2022. Für 2018 schätzt KMI, dass jede Änderung des durchschnittlichen WTI-Rohölpreises von $ 56,50 pro Barrel den geplanten DCF um ca. $ 7 Millionen und jeweils $ 0,10 pro MMBtu-Wechsel beeinflussen würde Der Preis von Erdgas aus dem Budget des Unternehmens von 3 US-Dollar pro MMBtu würde den geplanten DCF um etwa 1 Mio. US-Dollar beeinflussen.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

https://seekingalpha.com/article/...-morgan-just-kill-oil-sands-story

Kinder Morgan hat angekündigt, dass, wenn diese politischen Streitigkeiten nicht bis Ende Mai gelöst werden, dann wird das Projekt abgebrochen.

Dies ist ein guter Schritt für die Aktionäre, trotz der Tatsache, dass Kinder Morgan etwa 873 Millionen US-Dollar pro Jahr im bereinigten EBITDA opfern wird.

Produzenten in den Ölsanden brauchen die Kapazität dieser Pipeline, um ihre eigenen Wachstumsziele zu erreichen.

Suncor Energy könnte besonders hart getroffen werden, da fast sein gesamtes Wachstum von den Ölsanden abhängt.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Angehängte Grafik:

1102834-15234188160037813_origin.png (verkleinert auf 58%)

1102834-15234188160037813_origin.png (verkleinert auf 58%)