Katjuschas Real Life Depot 2010

Ich werde diese Aktie in meinem Investor Depot heute kaufen!

Viel Spaß mit dieser Aktie VTion Wireless

Sverige

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Du scheinst eine Schwäche für Aktien mit niedrigen KGV zu haben

Da bist du natürlich auf eine sichere Seite und ich verstehe langsam warum du gute Renditen erzielst , aber doch nebenbei noch arbeiten musst.

Ich glaube selbst wenn du 100000 Euro hättest würdest du davon nicht leben können!

Denn du machst zwar Gewinn, aber der reicht selbst bei 100000E nicht aus um davon leben zu können!

SWchönen Abend noch Sverige

Wieso man von 25.000 € im Jahr (25% Rendite) nicht leben können soll, ist mir aber zu hoch. Brauchst du mehr als 2000 € im Monat?

Im übrigen gehts bei meinen Aktien nicht nur ums KGV, sondern das ist ein Zusammenspiel vieler Faktoren.

- Wachstum

- Perspektive

- Bilanz

- Management

- Bewertung

- Chart

- Timing

- Psychologie

etc.

Wenn alles zusammen ein positives Gesamtbild ergibt, steig ich ein. Ab und zu gibt's logischerweise auch Fehlschläge, wie zuletzt bei Advanced Inflight, aber solche Gewinneinbrüche sind halt schwer voraussehbar. Daraus zieht man dann halt seine Lehren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

in Deinem Posting erwähnst Du auch Caatoosee als realtiv sichers Invest zu dem jetzigen Kurs. Für mich ist dieser Wert spätestens nach dem (Teil-) Verkauf der Teraport-GmbH doch höchst fragwürdig!? Worin siehst Du zum jetzigen Zeitpunkt die Chance? In einem neuen Geschäftsmodell? In einer Ausschüttung des hohen Cashbestandes?

VG

Dax

Und da man Aktien mit Verstand kaufen sollte , würde ich auch bei Caatoose draussen vor bleiben

Obwohl da bewunder ich ja den Mut von Katjuscha! Caatoose und Frogster sind schon sehr spekulativ

aber bei Frogster bin ich auch investiert mit 140 Aktien . 40% sind bereits im Pool und dieser Pool will für 30 Euro verkaufen und dieser Pool hat eine 100% Erfolgsquote!!!

Also Frogster 30 Euro . Bei Caatoose bleib ich draussen

Auch Systaic ist keine Aktie für mich. Düsseldorfer Laden an der Kö da bin ich immer skeptisch

Aber d.h nicht dass die Aktie doch laufen könnte!!!!!!

Systaic ist im Musterdepot bei Aktionär online KGV 5 und sie bekommen überall einen AWard für ihre Technik!

Eigentlich eine kaufenswerte Aktie aber ich bleibe draussen

Vtion Wireless bin ich auch investiert und ich denke Kurse um 12 bis 14 Euro sollten für die nächste 3 Monate möglich sein! KGV von 6 und ein Zukunftsmarkt in China

Also eine zweite Asian Bamboo aber mit Fragezeichen

Advanced Inflight stand am Freitrag bei 2,19 Euro in Frankfurt . Auch dort habe ich das Gefühl ich sollte einsteigen KGV von 4 und Dividende von 5% aber noch bin ich draussen

Bei 2 Euro würde ich aber definitiv einsteigen

Gruß Sverige

Das ich sie trotzdem zum Kauf empfehlen würde, ist ja selbstverständlich, denn sonst wäre ich ja nicht investiert. Teraport-Teilverkauf ist nicht höchst fragwürdig, sondern man kann darüber diskutieren, ob es ein guter Deal war. Dazu gibt es unterschiedliche Ansichten. Siehe Caatoosee-Thread! Die kritischen Stimmen respektiere ich natürlich, aber ich denke, dass diese Bedenken eingepreist sind. Deine Frage, worin ich die Chance sehe, ist einfach zu beantworten. Ich halte den Wert aller Vermögenswerte für weit höher als die aktuelle Börsenbewertung, um genau zu sein, etwa doppelt so hoch, obwohl der teilverkaufte Bereich auch aus meiner Sicht zu günstig verkauft wurde.

Frogster seh ich etwas anders. Sicherlich hat Frogster kaum Substanz in Form von Eigenkapital pro Aktie. Allerdings ist das bei dem Geschäftsmodell nicht ungewöhnlich. Man muss sich aber mal die positiven Aspekte des Geschäftsmodells (speziell bei Frogster) anschaun. Das ist nicht einfach nur ein Publisher, wie z.b. CDV, sondern die bedienen aktuelle Trends im Spielemarkt und haben eines der weltweit derzeit besten und wachstumsstärksten Onlinegames am Start. 2010 ist das hohe zweistellige Wachstum faktisch schon gesichert. Kaum auszumalen, wenn die noch ein ähnliches Spiel in den nächsten 2 Jahren auf den Markt bringen. Dazu kommt die akute Übernahme"gefahr".

Am KGV von 4 für Advanced Inflight zweifle ich übrigens. 2009 dürfte es etwa bei 8 liegen, aber der Trend macht halt die Musik. Und der Trend ist halt abwärts gerichtet, so daß man für 2010 ziemlich sicher ein zweistelliges KGV hat. Deswegen vermutlich auch die Kursverluste, denn der Markt nimmt dem Unternehmen wohl nicht ab, die Margen wieder auf das Niveau des 1.Quartals zu kriegen. Hab lange daran festgehalten, wohl zu lange.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Besonders zeigen mir Katjuschas Handelsentscheidungen, daß ich nicht zu sehr nach Bauchgefühl handeln sollte.

Ich wäre "bauchmäßig" Do/Fr oder spätestens kommenden Montag bei ähnlichen Depotwerten aus Frogster und caatoosee rausgegangen um Gewinne mitzunehmen und hätte eventuell Vtion nachgekauft und wäre wieder bei Adv. Inflight All. eingestiegen.

Frogster wäre allerdings weiter unter Beobachtung und "bauchmäßig" wäre wieder ein Neueinsteigen bei 16,50-17 angesagt und ein "tierisches Ärgern" wenn es dann doch zu schnell über die 20 € geht.

Neben der Spekulation auf fallenden DAX am Montag vormittag (mein Bauchgefühl sagt mir den PC nicht zu lange über Mittag allein zu lassen), erscheint mir momentan eine Spekulation auf SNB Intervention gegen die Frankenaufwertung interessant.

Optionen

| Boardmail an "Decade_of_Put" |

Wertpapier: Vtion Wireless |

Nun hat Systaic es aber geschafft die Forderungen einzutreiben, und die Bilanz sieht für ein Solarunternehmen geradezu vorzüglich aus. Okay, da war auch zwischendurch eine größere Kapitalerhöhung am Start, aber die hat den möglichen Gewinn pro Aktie nicht zu extrem verwässert. Wenn Systaic seine Umsatzziele erreicht, ist ein EPS09 von 70 Cents und EPS10 von 1 € realistisch. Demnach ist also mein erster Kritikpunkt (Kapitalfluss und Bilanz) zu einem positiven Punkt geworden.

Der zweite Kritikpunkt ist der erstens immernoch relativ wachstumsschwache Energiedachbereich, wobei man im 3.Quartall den Umsatz fast verdoppeln konnte, aber von sehr schwachen Niveau aus. Und zweitens hat sich leider nicht nur der Umsatz verdoppelt, sondern auch der Verlust. Das sehe ich eigentlch immernoch als problematisch an, weil man sich ja fragt, ob die die Dächer einfach zu günstig verkaufen, nur um sich endlich Absatzmärkte zu erschließen, sozusagen einen Fuss in die Tür zukriegen, koste es was es wolle. Man kann es aber auch als Vorteil sehen, denn bei 7 Mio Umsatz und 7 Mio € Verlust in diesem Bereich kann es ja eigentlich die GUV in Zukunft nur verbessern, wenn wie angekündigt die Kooperation mit Saint Gobain aktuell zu sehr starken Umsatzschüben führen wird. Ich weiß zwar noch nicht wo der BreakevenPoint sein wird, aber wenn der Bereich in 2010 einen Umsatz über 25 Mio € machen sollte, geh ich davon aus, dass bei der Kostenstruktur der Verlust zumindest auf 2-3 Mio € fällt, was für die Konzern-GUV dann die Marge kräftig erhöht.

Bei den positiven Dingen seh ich es wie 2008 auch schon. Systaic ist mit seinen 3 Standbeinen (Kraftwerksbau, Energiedach, Autosolardach) diversifiziert aufgestellt. Und man ist einerseits nicht von dem Preiskampf im Solarzellenbereich betroffen, sondern profitiert teilweise sogar davon, zumal man auch eine sinnvolle Aquise diesbezüglich vorgenommen hat. Und zweitens ist man von den kommenden Subventionskürzungen in Deutschland kaum betroffen, da die derzeitigen Umsatzbringer überwiegend im Ausland getätigt werden. Sollte also diese Finanzierung stehen, und danach sieht es aus, sind Umsätze von mindestens 400 Mio € bei einer Ebit-Marge von 8% fast schon sicher. Unterm Strich sind auch durch die sinkenden Zinsaufwendungen dann halt gute EPS-Zahlen realistisch. Vielleicht ist meine eigene EPS-Schätzung von 95 Cents da sogar sehr konservativ.

Wichtig war zudem auch die Charttechnik, da man im Bereich bei 5,5-5,7 wieder nach oben gedreht hat. So ist man nach wie vor in einem soliden (nicht zu flachen und nicht zu steilen) Aufwärtstrend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Unter anderem in der aktuellen Präsentation nachzulesen.

Übrigens hat Systaic die Mitarbeiter in diesem Bereich stark aufgestockt, womit auch ein Teil des größeren Verlustes im 3.Q. zu erklären ist.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Vtion Wireless |

Habe für morgen mal ein Abstauberlimit (535 Stück zu 5,60€) für eine erste kleine Posi gesetzt.

Hoffe das es vormittags runterrauscht (Stop Loss Welle unter 6€) und nachmittags dann (mit den Amis) wieder hoch...Es gab immer mal wieder sehr volatile Tage...

Schaun wir mal...wenns nicht klappt ändere ich evtl. kurzfristig das Limit oder warte noch ab...

Werde abends berichten ob es geklappt hat...

Gruss

-cubiak

PS: VTION wird der Kracher 2010. Jede Wette!

Mal abgesehen davon hat Systaic schon eine ganze Menge in der Vergangenheit angekündigt, und nur die Hälfte davon eingehalten, besonders krass war es im Bereich Energeidach. Denk mal an die Ankündigungen Anfang 2008!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

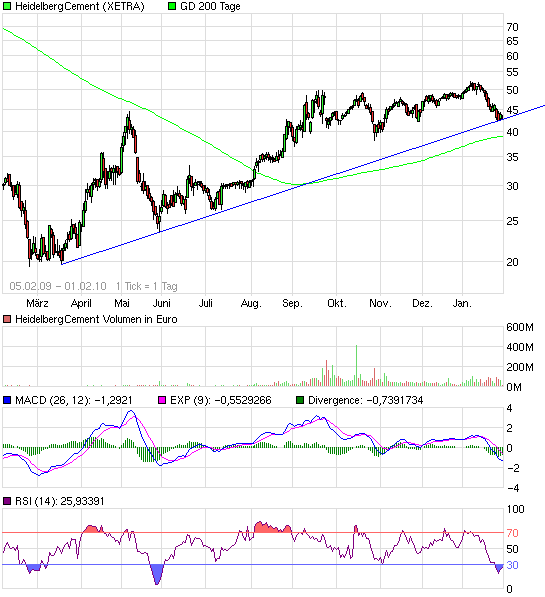

Morgen dürfte die nächste Rangliste zu Dax und Co rauskommen. Ich erwarte HeidelbergerCement dabei auf den Plätzen 21 (MK) und 28 (Börsenumsatz). Damit hätte man das Entry-Kriterium (30/30) zwar erreicht, aber leider dürfte noch kein Absteiger bereitstehen. Wackelkandidaten wären vor allem Salzgitter (Platz 33 nach MK) und Fresenius (Platz 34 nach Umsätzen). Da müsste sich also bis Ende Februar noch was zugunsten der Heidelberger tun. Schaun wa mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

chart_free_heidelbergcement.png (verkleinert auf 93%)

chart_free_heidelbergcement.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Danke

Optionen

| Boardmail an "Carter" |

Wertpapier: Vtion Wireless |

Von Singulus hast du auch nichts gehalten, aber das liegt wahrscheinlich mehr daran das du keine Turnaround Kandidaten suchst,sondern unentdeckte niedrig KGV's

schöner thread,..gefällt mir die gläserne Katjuscha

http://www.finanznachrichten.de/...zone-beschwingt-aktionaere-009.htm

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Bozkaschi, ich kann dir aber zu Eastman Kodak ohnehin nichts sagen. Hab ich noch nie analysiert. Was Singulus betrifft, hab ich gar nichts gegen Turnaroundwerte. Ganz im Gegenteil, mit solchen Aktien hab ich meine größten Gewinne eingefahren, vor allem natürlich von 2002 bis 2004. Singulus sehe ich halt rein vom Geschäftsmodell noch nicht überm Berg. Spekulativ dort mal auf den stark gefallenen Kurs zu reagieren, ist mal drin, aber eine echte Turnaroundaktie ist das aus meiner Sicht noch nicht.

Alles Weitere dazu bitte per BM!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

du hast Asian Bamboo verkauft um deine Gewichtung anzupassen, allerdings Drillisch noch behalten. Ich weiß dass du von beiden Werten überzeugt bist, wieso hast du dann Drillisch nicht auch weiter teilverkauft? Oder planst du das in nächster Zeit? Bzw. bist du einfach überzeugt dass Drillisch in nächster Zeit besser läuft?

VG & Danke schonmal,

mh

Irgendwie sträube ich mich jedenfalls sehr dagegen, DRI teilzuverkaufen, zumal mir auch FRN charttechnisch und psychologisch ganz gut gefällt. Ich hab so das Gefühl, FRN steht vor einem Ausbruch nach oben, und man war ja in der schlechten Gesamtmarktphase der letzten 2-3 Wochen ziemlich stabil. Und bei DRI könnte ich einen Rückgang auf nochmals 4,3 € verkraften. Jedenfalls hab ich eigentlich nicht vor, unter 5,3 € auch nur eine DRI-Aktie zu verkaufen. Aber wer weiß wie ich das in wenigen Tagen sehe. Hoffe mir wird dann nicht vorgeworfen, unehrlich zu sein, wenn ich Ende dieser Woche doch 500 Stück verkaufen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

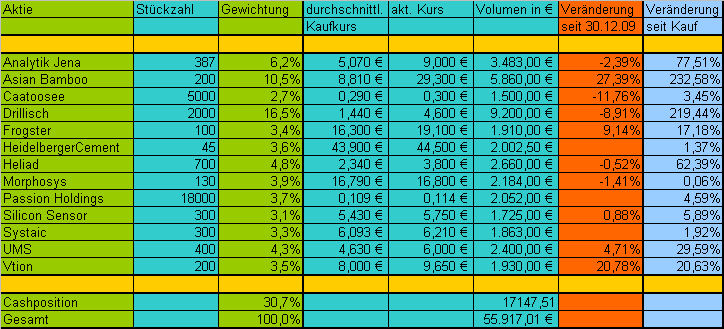

Angehängte Grafik:

depot0202.png (verkleinert auf 70%)

depot0202.png (verkleinert auf 70%)