Katjuscha Wikifolio jetzt investierbar

Seite 34 von 35 Neuester Beitrag: 07.04.25 11:46 | ||||

| Eröffnet am: | 14.02.14 10:20 | von: Randomness | Anzahl Beiträge: | 861 |

| Neuester Beitrag: | 07.04.25 11:46 | von: BaLuBaer196. | Leser gesamt: | 422.166 |

| Forum: | Börse | Leser heute: | 76 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 29 | 30 | 31 | 32 | 33 | | 35 > | ||||

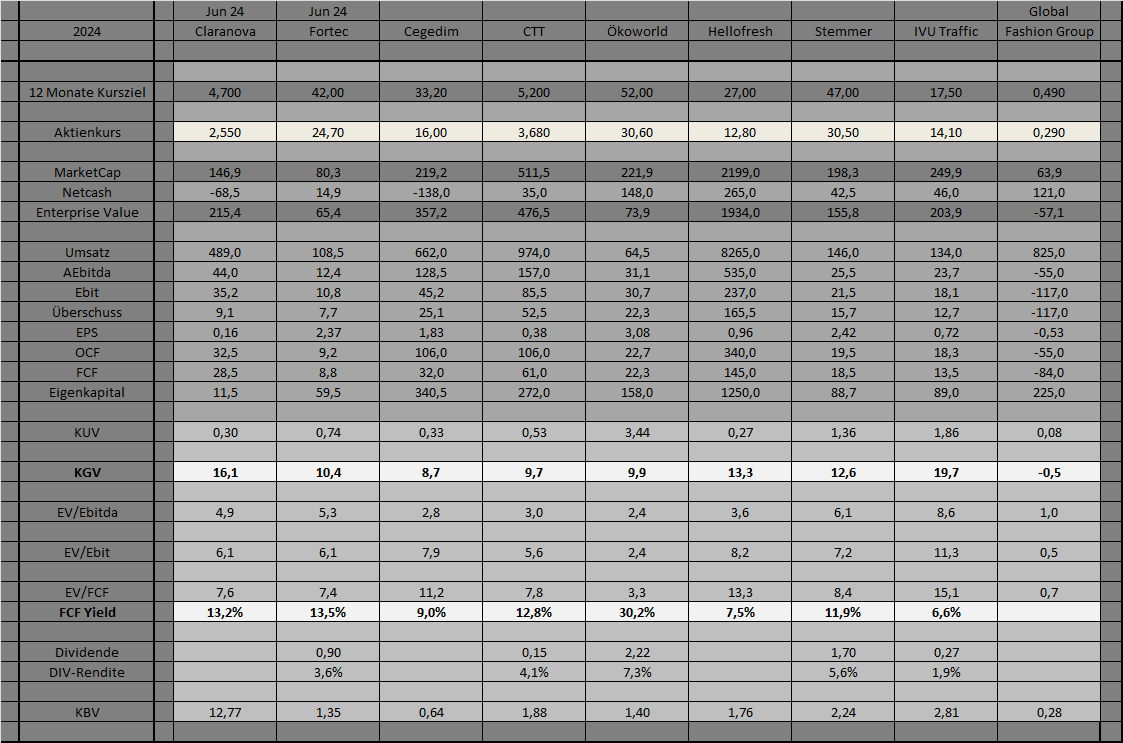

Claranova und Fortec beenden dabei das Geschäftsjahr schon im Juni und sind dadurch in den Prognosen schon recht visibel. Umso erstaunlicher, dass sie beide mit FCF Yield über 13% notieren. Beiden Aktien gebe ich daher 70-90% Kurspotenzial in den nächsten 12 Monaten, zumal sich der FCF Yield dann nochmal deutlich erhöht. Ich bin trotz des schwachen Q2 bei Fortec auch sehr zufrieden, wie bei beiden Unternehmen das erste Halbjahr gelaufen ist, zumal die Vorstände optmistische Ausblicke geliefert haben.

Cegedim hingegen wird vom Markt mal wieder abgestraft, obwohl ich eigentlich mit veröffentlichten Umsatzzahlen ganz zufrieden war. Sie lagen jedenfalls auf Höhe meiner Erwartungen, auch was den Ausblick betrifft. Leider hat es trotzdem zum Abverkauf geführt, vermutlich weil man sich an den geringen Fortschritten des eigentlich als Wachstumsbereich erhofften Sante stört, und im Geschäft in Großbritanien es auch weiterhin Verzögerungen gibt. Trotzdem erscheint mir die Bewertung extrem günstig, zumal hier erhebliche Hebeleffekte auf den Nettogewinn erzielt werden können, wenn die Verlustbereiche dann entweder wachsen oder Kosten reduziert werden.

In der Tabelle habe ich nicht Aktien wie MBB oder IAC berücksichtigt, da nicht anhand üblicher Kennzahlen zu analysieren. Die relativ neu im Portfolio befindlichen Aktien von All For One und 7C Solar werde ich noch später ergänzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

wikifolio-stats-0902.png (verkleinert auf 45%)

wikifolio-stats-0902.png (verkleinert auf 45%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Endlos-Zertifikat auf W |

Also nach den letzten Zahlen zu urteilen, würde ich etwa 82-83 Mio in 2023 erwarten. Aber du stecst ja stärker in der Materie. Kannst es gerne mal näher erläutern, auch was Überschuss und FCF betrifft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Endlos-Zertifikat auf W |

Wie erklärt sich das?

Wie hoch erwartet ihr den Cashflow aus Investitionstätigkeit?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Insofern helfen aktuelle FCF in den letzten Quartalen nicht zwingend weiter. Müssten wir bei CTT mal ins Detail gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

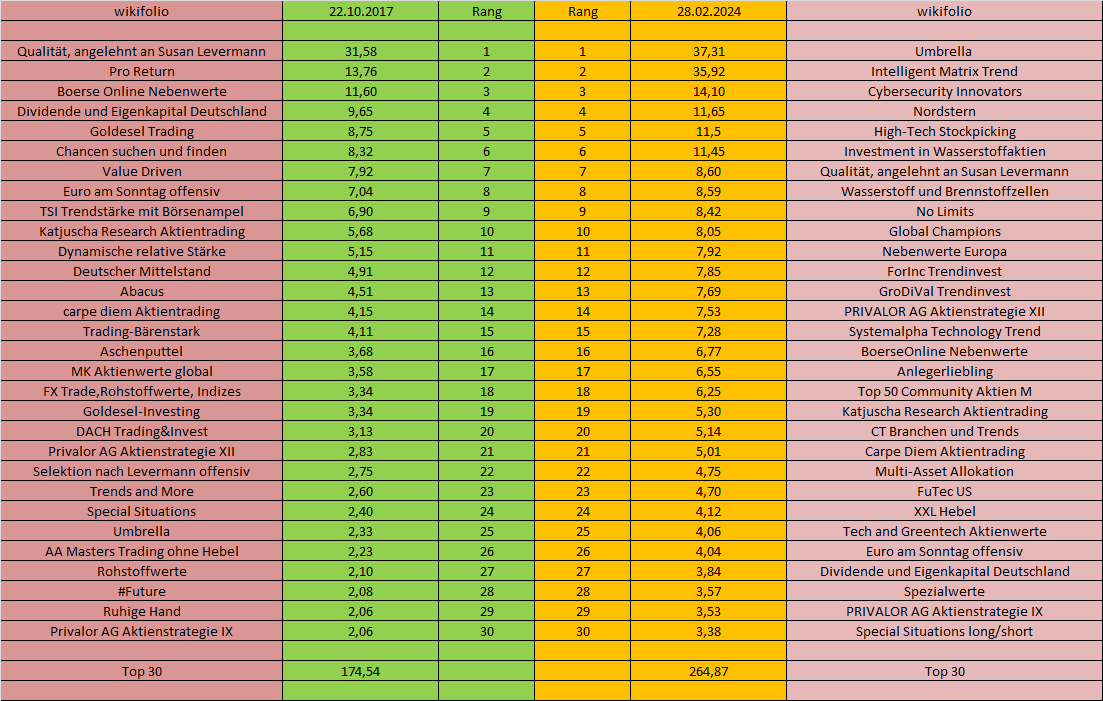

Angehängte Grafik:

top30-wikis17-24.png (verkleinert auf 46%)

top30-wikis17-24.png (verkleinert auf 46%)

Aktuell wären es bei 2,35 € jetzt 14,1%.

Bei Fortec muss ich zugeben, dass ich nach dem schwachen Q2 meine Prognose leicht reduziert habe, auch wenn der Vorstand nur von Verschiebungen ins Q3 spricht. Dennoch unter Berücksichtigung des auf 22,6 € nachgegebenen Aktienkurses liegt auch Fortec jetzt knapp oberhalb 14% FCF Yield.

Und bei beiden Unternehmen hebelt sich die Rendite im kommenden Geschäftsjahr (ab Juli) nochmal stark nach oben, insbesondere bei Claranova.

Claranova würde bei 9,5% Marge (gegenüber 9,0% im laufenden Jahr) schon auf 20% FCF Yield kommen, da sich die Verschuldung ja innerhalb eines Geschäftsjahres fast halbiert.

Fortec würde selbst bei stagnierendem Umsatz und Gewinn (wenn man wegen der Konjunkturlage so pessimistisch ist) trotzdem den FCF Yield auf 17% steigern, aufgrund auf etwa 20 Mio steigenden Netcash.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Aktuell sehe ich dafür keinen Anlass, aber der Markt unterstellt vielleicht eine größere Konjunkturkrise, von der sich gerade Fortec auch nicht einfach freimachen könnte. Insofern sollte man meine Prognosen nicht für bare Münze nehmen. Sie sind das was ich aktuell anhand der konkreten Fakten und realistischer Kurzfristperspektiven mit gutem Gewissen prognostizieren kann.

Und abgesehen davon … mal Fortec angesprochen. Selbst wenn Fortec nächstes Geschäftsjahr 24/25 auf das Niveau vor Corona mit 88 Mio Umsatz bei 8,0-8,5% Marge zurückfallen würde, wäre die Aktie für meinen Geschmack noch unterbewertet. Wäre selbst dann ein EV/EBIT von 7,0-7,5 und cashbereinigtes KGV von knapp 10.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Viel Erfolg ( im eigenen Interesse ) und ein schönes WE!

Ich werde in den kommenden Tagen dann noch mehr zu manchen Einzelwerten schreiben, um auch die Perspektiven der Unternehmen besser zu verdeutlichen. Eine Aumann wirkt in der Tabelle beispielsweise am günstigsten von den Kennzahlen, dürfte aber 2025 sehr deutlich an Umsatz und Gewinn verlieren. Aufgrund des hohen Nettocashs ist die Aktie aber ein klarer Kauf, auch wenn es charttechnisch betrachtet noch etwas tiefer gehen könnte. Eine Cegedim hingegen wirkt in der Tabelle vielleicht am "teuersten", aber dürfte 2025 deutliche Gewinnsteigerungen sehen und dann ebenfalls auf sehr günstige Kennzahlen kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

wiki-schwergewichte.png (verkleinert auf 57%)

wiki-schwergewichte.png (verkleinert auf 57%)

Muss bei Claranova natürlich 14,1 Mio statt 4,1 Mio Überschuss heißen, was das EPS auf 0,25 € verändert.

Ich werde dazu die nächsten Tage noch die Daten von Claranova hier genauer aufschlüsseln, weil die Aktie ja mein klares Schwergewicht ist, und ich die hohe Gewichtung genauer begründen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Wann sich das ändert? Schwer zu sagen. Ich kann letztlich nur die Unternehmen und deren Aktienbewertung analysieren. Wie in der Tabelle oben zu sehen, sind die Aktien eigentlich massiv unterbewertet, aber entweder der Markt sieht das anders oder meine Schätzungen sind krass zu optimistisch. Letzteres glaub ich allerdings nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Performancevergleich Wiki - Dax 1Jahr

Dax plus 20%

Wiki minus 13%