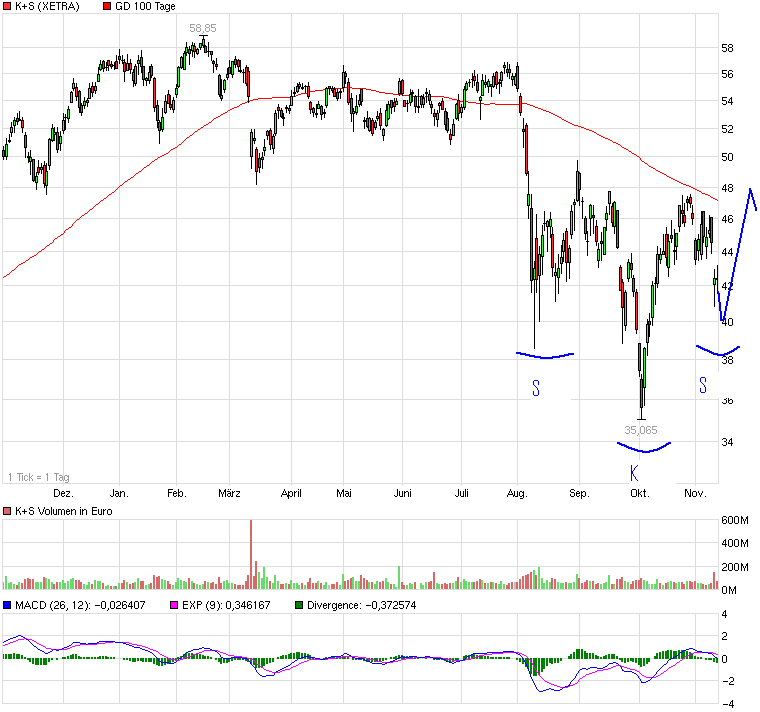

K+S: 70 Euro und mehr sind drin

Angehängte Grafik:

chart_year_ks.png (verkleinert auf 67%)

chart_year_ks.png (verkleinert auf 67%)

Enttäuschend...

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

Die UBS hat das Kursziel für K+S nach Zahlen zum dritten Quartal von 55,00 auf 47,00 Euro gesenkt, die Einstufung aber auf ""Buy" belassen. Der Dünger- und Salzproduzent habe angedeutet, dass er die Gesamtjahresziele wegen Umweltschutzmaßnahmen wohl nicht erreichen werde, schrieb Analyst Joe Dewhurst in einer Studie vom Montag. Aufgrund der dadurch bedingten Produktionsausfälle habe er die Kalidüngerproduktionserwartungen für 2012 reduziert. Zudem habe er die operativen Gewinnschätzungen für die Salzsparte wegen höherer Investitionen sowie vermutlich niedrigerer Absätze gekürzt.

AFA0012 2011-11-14/10:26

ISIN: DE000KSAG888

© 2011 APA-dpa-AFX-Analyser

11:31 14.11.11

München (aktiencheck.de AG) - Für die Experten der "EURO am Sonntag" ist die Aktie von K+S (K+S Aktie) in ihrer aktuellen Ausgabe die "Aktie der Woche" und langfristig attraktiv.

Die Aktie von K+S sei am Donnerstag der Verlierer im DAX (DAX) gewesen. Zeitweise habe das Papier 7% verloren, nachdem die Konzernleitung die Prognose für das laufende Jahr leicht gesenkt und zudem für 2012 überraschend stagnierende Umsätze und Gewinne avisiert habe.

Seit einigen Wochen würden die Zwischenhändler, über die K+S seine Düngemittel verkaufe, Zurückhaltung bei den Bestellungen aufgrund der Anzeichen einer Konjunkturabkühlung und wegen der Zuspitzung der Eurokrise üben. Die allgegenwärtige Unsicherheit über die künftige konjunkturelle Entwicklung der Weltwirtschaft habe das Konzernmanagement dazu bewogen, bei der Einschätzung für 2012 etwas vorsichtiger zu sein.

Trotz der Vorsicht bleibe man aber im Grunde optimistisch und sehe die negativen Auswirkungen das Geschäft als allenfalls vorübergehend an. Dennoch habe man das obere Ende der Umsatz- und Ergebnisprognose für 2011 um jeweils 50 Mio. EUR gekappt und gehe nun von einem Umsatzanstieg auf 5 bis 5,25 Mrd. EUR aus. Beim Betriebsgewinn erwarte man eine Zahl zwischen 950 Mio. EUR und 1 Mrd. EUR.

Die Vorsicht der Konzernführung sei bei den Börsianern nicht gut angekommen. So hätten Analysten laut einer Reuters-Umfrage mit einer Erreichung des oberen Endes der Umsatz- und Ertragsprognose für 2011 gerechnet. Ebenso würden sie für 2012 nicht mit Stagnation, sondern mit mehr Umsatz und Gewinn rechnen. Im dritten Quartal sei ein drohender Abschwung jedenfalls noch kein Thema gewesen. Der Umsatz habe vom Juli bis Ultimo September um 17% auf 1,17 Mrd. EUR zugelegt und im Vergleich zum Vorjahr sich der Gewinn auf 122 Mio. EUR verdreifacht. K+S profitiere vom rasanten Anstieg der Nachfrage nach Lebensmitteln in den Schwellenländern und davon, dass Getreide häufiger auch zur Produktion von Biotreibstoff verwendet werde.

Die Experten der "EURO am Sonntag" sind der Meinung, dass diese Trends die Aktie von K+S langfristig wieder nach oben treiben dürften, weshalb der Titel einer ihrer Favoriten im DAX bleibt. Das Kursziel werde bei 58 EUR gesehen und der Stopp-Kurs sollte bei 34,10 EUR gesetzt werden. Die K+S-Aktie notiere aktuell bei 42,25 EUR und weise ein KGV 2011e von 11,2 sowie eine Dividendenrendite von 3,6% auf. (Ausgabe 46) (14.11.2011/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Optionen

| Boardmail an "dolphin69" |

Wertpapier: K+S AG |

die Kommunen haben deutlich mehr Streusalz als die anderen Jahre in ihren Depot

Goldman Sachs hat das Kursziel für K+S von 77,00 auf 63,00 Euro gesenkt, die Einstufung anbr auf "Conviction Buy" belassen. Die Unternehmensprognosen für 2012 hätten den Markt zwar enttäuscht, seien aber als konservativ einzuschätzen, schrieb Analyst Richard Logan in einer Studie vom Dienstag. Der Dünger- und Salzproduzent gehe dabei von unveränderten Kalidüngerpreisen aus, wohingegen er mit Preisanstiegen rechne. Vor diesem Hintergrund habe er die Gewinnprognosen zwar reduziert, halte die Aktien aber nach wie vor für unterbewertet.

AFA0005 2011-11-15/10:09

ISIN: DE000KSAG888

© 2011 APA-dpa-AFX-Analyser

Goldman Sachs hat das Kursziel für K+S von 77,00 auf 63,00 Euro gesenkt, die Einstufung anbr auf "Conviction Buy" belassen. Die Unternehmensprognosen für 2012 hätten den Markt zwar enttäuscht, seien aber als konservativ einzuschätzen, schrieb Analyst Richard Logan in einer Studie vom Dienstag. Der Dünger- und Salzproduzent gehe dabei von unveränderten Kalidüngerpreisen aus, wohingegen er mit Preisanstiegen rechne. Vor diesem Hintergrund habe er die Gewinnprognosen zwar reduziert, halte die Aktien aber nach wie vor für unterbewertet.

AFA0005 2011-11-15/10:09

ISIN: DE000KSAG888

© 2011 APA-dpa-AFX-Analyser

.. reagiert meiner Meinung nach ein bischen übertrieben....Der Ausblick ist halt eher konservativ, da ist dann das Überaschungspotential halt etwas größer.

Die Aktie ist weiterhin nicht teuer, jedoch könnten die Kurse noch ein bisschen dort herumtümpeln bevor sich hier was bewegt. Nur durch den angeblich so kalten Winter kann ich hier kurzfristig keinen Kursanstieg erkennen. Darauf düften auch schon zu viele hoffen , so das eher anders herum kommt.

09:16 16.11.11

New York (aktiencheck.de AG) - Die Analysten von Goldman Sachs stufen die Aktie von K+S (K+S Aktie) unverändert mit "buy" ein. Das Kursziel werde von 77,00 auf 63,00 Euro gesenkt. (Analyse vom 15.11.2011) (16.11.2011/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Die ING hat K+S von "Buy" auf "Hold" abgestuft und das Kursiel von 60,00 auf 46,00 Euro gesenkt. Wegen angekündigter höherer Kosten habe er die Prognosen für das Kalidünger- und Magnesiumgeschäft reduziert, schrieb Analyst Fabian Smeets in einer am Donnerstag vorgelegten Studie. Zudem seien seine bisherigen Schätzungen für die Salzsparte zu hoch gewesen, da die zuvor erwarteten Kostensenkungen vermutlich nicht realisiert würden.

AFA0044 2011-11-17/13:10

ISIN: DE000KSAG888

© 2011 APA-dpa-AFX-Analyser

09:03 18.11.11

Rosenheim (aktiencheck.de AG) - Die Experten von "boerse.de-Aktienbrief" bringen sich bei der Aktie von K+S (K+S Aktie) nun per Stopp-Buy-Limit bei 51 Euro für den nächsten Aufwärtstrendwechsel in Stellung.

Im Oktober habe das DAX (DAX)-Unternehmen den Verkauf seiner Gartensparte Compo in trockene Tücher gebracht, und derzeit werde mit dem K+S-Aktionär EuroChem über eine Veräußerung des Stickstoffdüngergeschäfts verhandelt. Damit möchte sich der Konzern künftig voll auf das "K" und "S" konzentrieren, also die Kali- und Salzproduktion, die rund 74% zum Neunmonatsumsatz von 3,9 Mrd. Euro beigesteuert habe (+15%). Dabei habe ein Gewinnplus von 35% auf 423 Mio. Euro verbucht werden können.

Die Performance-Kennzahlen würden K+S zum langfristig renditestärksten DAX-Titel küren, denn im Schnitt würden mit 90%-iger Gewinn-Konstanz rund 25% p.a. aufgesattelt. Dafür müssten erhöhte Schwankungen in Kauf genommen werden (Verlust-Ratio: 3,31). So seien die Kurse bspw. zuletzt im August und September jeweils zweistellig nach unten geprügelt worden.

Doch im Oktober startete ein Comeback, bei dem sich die Experten von "boerse.de-Aktienbrief" nun per Stopp-Buy-Limit bei 51 Euro für den nächsten Aufwärtstrendwechsel bei der K+S-Aktie in Stellung bringen. Denn die 22 bisherigen Empfehlungen hätten im Schnitt 99% gewonnen, und bis 2016 betrage das Potenzial 175%. (Ausgabe 253 vom 16.11.2011) (18.11.2011/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck