Jinko Solar vor einer Neubewertung ?

Außerdem bietet sich in der Tat ein neuer Thread an, denn Jinko hat in dieser Woche einen 225 Mio. $-Deal vertraglich abgeschlossen für sein Power-Geschäft und wird wohl bis Mitte nächsten Jahres einen YieldCo, der dann über ein Portfolio von um die 900 MW verfügen wird, an die US-Börse bringen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

https://companiesmarketcap.com/de/jinko-solar/gesamtverbindlichkeiten/

Ich kenn mich ja nicht so gut aus wie bla bla, der Profi.

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |

Ab31. März 2025Die Forderungen des Unternehmens wurdenRMB12,79 Milliarden (1 US-Dollar,76 Milliarden), verglichen mit14,07 Milliarden RMBab31. Dezember 2024.

Ab31. März 2025Die Lagerbestände des Unternehmens waren13 RMB,26 Milliarden (1 US-Dollar,83 Milliarden), verglichen mit12,51 Milliarden RMBab31. Dezember 2024.

Ab31. März 2025Die gesamten verzinslichen Schulden des Unternehmens betrugenRMB46,54 Milliarden (6 US-Dollar,41 Milliarden),

Immer nur offizielle Seiten nutzen,

und nicht den abgeschlossenen Quatsch

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |

es könnte eine entwicklung vorantreiben, zukünftig stromproduktion, speicherung und verbrauch an einem ort zu zentrieren und nur überschüsse bzw extrabedarf via netz zu transferieren.

werden zukünftige fabriken auf dem weiten feld geplant und gebaut werden, mit eigenem solar- und/oder windpark sowie eigenen batteriespiechern? wird die industrie zukünftig selber zum stromproduzenten um die netzengpässe zu umgehen?

noch versucht die batteriebranche, die zukunft mit den netzbetreibern zu gestalten. vielleicht werden die netzbetreiber aber bald auch vermehrt umgangen. das könnte sich finanziell nämlich rechnen...

https://www.pv-magazine.de/2025/07/17/...ungen-sind-teil-der-loesung/

Angehängte Grafik:

screenshot_2025-07-17_at_12-07-....png (verkleinert auf 38%)

screenshot_2025-07-17_at_12-07-....png (verkleinert auf 38%)

aber warum aus der co-location nicht gleich einen cluster machen und grossstromverbraucher wie beispielsweise rechenzentren auch noch am selben ort errichten? das ganze liesse sich beliebig erweitern, vielleicht noch um einen elektrolyseur zur wasserstoffproduktion aus überschüssen?

die errichtung von clustern, also produktion, speicherung und verbrauch am gleichen ort; solche cluster könnten uns viele milliarden beim plötzlich nicht mehr notwendigen netzausbau sparen.

https://www.pv-magazine.de/2025/07/17/...batteriespeicher-knapp-wird/

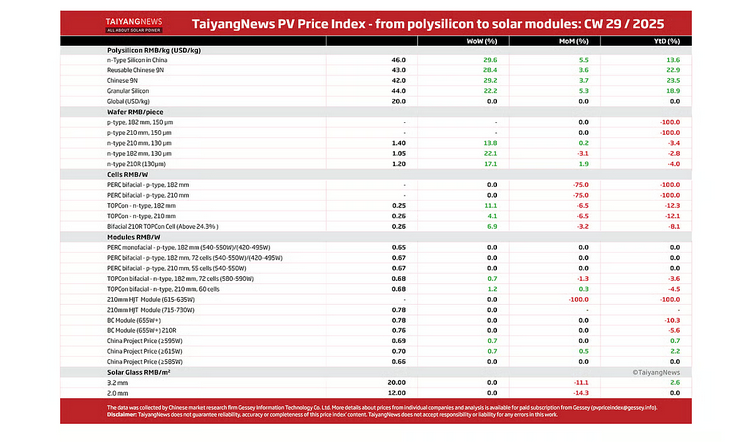

https://taiyangnews.info/price-index/...news-pv-price-index-2025-cw29

Angehängte Grafik:

screenshot_2025-07-17_at_23-36-....png (verkleinert auf 67%)

screenshot_2025-07-17_at_23-36-....png (verkleinert auf 67%)

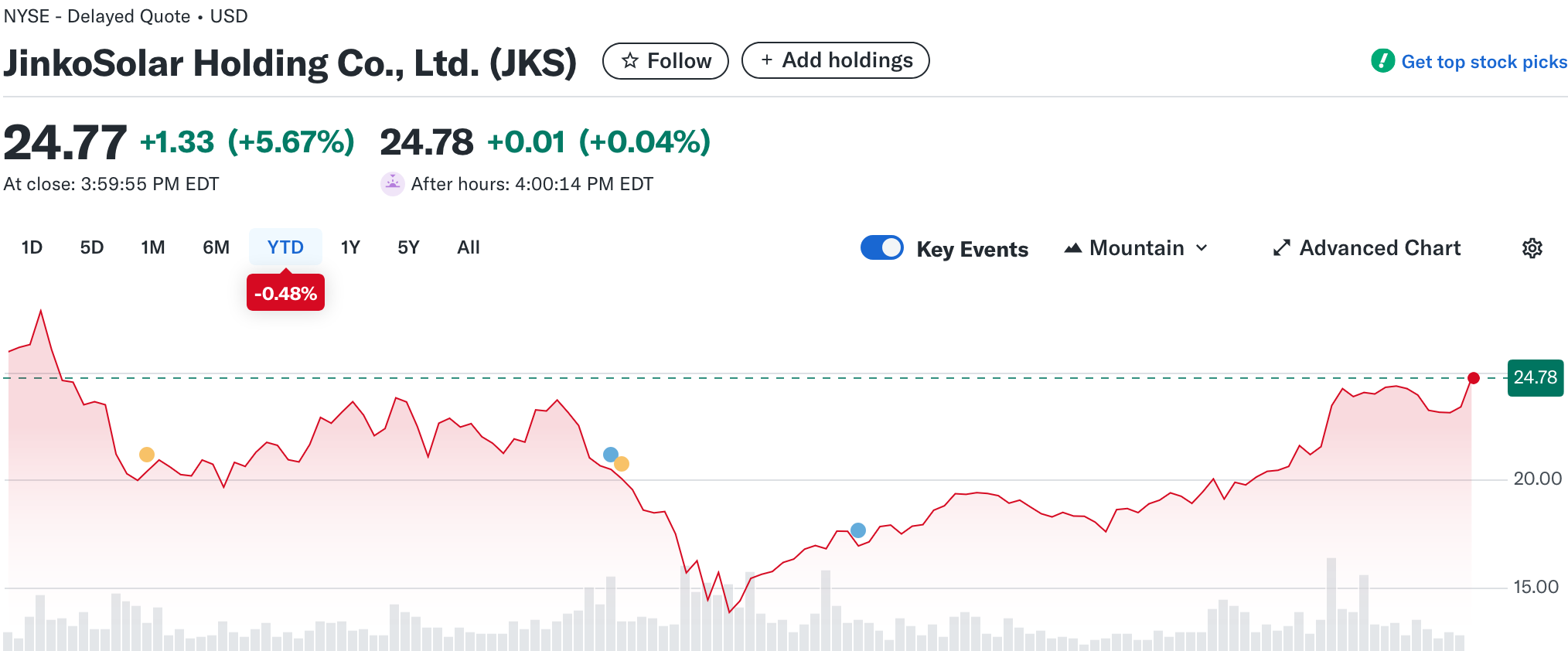

https://finance.yahoo.com/quote/JKS/

Angehängte Grafik:

screenshot_2025-07-22_at_22-11-....png (verkleinert auf 25%)

screenshot_2025-07-22_at_22-11-....png (verkleinert auf 25%)

https://www.reuters.com/business/energy/...china-reliance-2025-07-30/

Angehängte Grafik:

screenshot_2025-07-30_at_12-05-....png (verkleinert auf 35%)

screenshot_2025-07-30_at_12-05-....png (verkleinert auf 35%)

was die aussichten betrifft: jinko will aktuell und in nächster zeit nicht in solar produktionserweiterungen investieren sondern in upgrades der bestehenden linien. bessere wattleistungen bedeuten höhere verkaufspreise, i like that.

weiter wird in die grossbatterienproduktion investiert, ein sehr rentables geschäft wegen immenser nachfrage. i like that, too

meine erwartungen zu q2: zahlen bescheiden aber solide, aussicht vorsichtig positiv. beides sollte für einen positiven kursverlauf genügen.