Inside: Nokia

Seite 26 von 87 Neuester Beitrag: 21.07.12 21:01 | ||||

| Eröffnet am: | 23.08.06 13:08 | von: EinsamerSam. | Anzahl Beiträge: | 3.172 |

| Neuester Beitrag: | 21.07.12 21:01 | von: privatinvesto. | Leser gesamt: | 379.047 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | | 27 | 28 | 29 | ... 87 > | ||||

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von Nokia (ISIN FI0009000681/ WKN 870737) zu akkumulieren.

Sehr positiv sei vor allem die Entwicklung im Bereich Mobiltelefone gewesen. So habe hier bei einem Umsatzanstieg um 3% auf 6,131 Milliarden Euro der operative Gewinn um 78% auf 1,388 Milliarden Euro verbessert werden können. Der Absatz an Mobiltelefonen habe sich im Vergleich zum Vorjahresquartal um 26% auf 111,7 Millionen Einheiten erhöht. Damit habe das Unternehmen den Marktanteil im Vorjahresvergleich um 3 Prozentpunkte auf 39% verbessern können. Dabei seien vor allem Marktanteile in Nordamerika, Asien/Pazifik sowie China hinzugewonnen worden. Gleichzeitig sei aber der durchschnittliche Verkaufspreis je Gerät um 8 Euro auf 82 Euro gesunken. Auf der Gewinnseite habe das Unternehmen auch von einem höheren Absatz von Multimedia-Handys profitiert.

Negativ sei aber die Entwicklung des Netz-Joint-Ventures Nokia Siemens Networks (NSN) verlaufen. So sei hier auch wegen Restrukturierungskosten in Höhe von 86 Millionen Euro ein Verlust von 120 Millionen Euro angefallen. Gleichzeitig habe Nokia für diesen Bereich zusätzliche Restrukturierungskosten in Höhe von 500 Millionen Euro angekündigt.

Insgesamt hätten die veröffentlichten Zahlen auf der Gewinnseite über den Erwartungen der Analysten von AC Research gelegen. Dabei sei die deutliche Gewinnausweitung im Bereich Mobiltelefone vor dem Hintergrund sinkender durchschnittlicher Verkaufspreise besonders positiv zu werten.

Beim gestrigen Schlusskurs von 26,25 Euro erscheine das Unternehmen mit einem KGV 2007e von knapp 18 weiterhin relativ moderat bewertet. Die Gesellschaft sei in der Lage, durch eine aggressive Preisgestaltung weitere Marktanteile hinzuzugewinnen. Vor diesem Hintergrund scheine im vierten Quartal eine Marktanteilsausweitung auf 40% möglich. Nokia selbst rechne aber lediglich mit einem konstanten Marktanteil von 39%. Grundsätzlich sei in den kommenden Quartalen von weiter sinkenden durchschnittlichen Verkaufspreisen bei Mobiltelefonen auszugehen. Dies sei vor allem auch durch ein überdurchschnittliches Wachstum in Schwellenländern wie China und Indien zurückzuführen. Hier würden in erster Linie Billighandys nachgefragt. Allerdings erscheine es wahrscheinlich, dass Nokia diesen Effekt durch weitere Marktanteilsgewinne ausgleichen könne.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von Nokia zu akkumulieren. (Analyse vom 19.10.2007) (19.10.2007/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

New York (aktiencheck.de AG) - Die Analysten von Lehman Brothers stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) unverändert mit "overweight" ein. Das Kursziel werde von 38 auf 41 USD angehoben. (19.10.2007/ac/a/u)

41,00 USD = 28,7650 EUR

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Nokia neues Kursziel

08:19 22.10.07

Rating-Update:

Greenwich (aktiencheck.de AG) - Die Analysten von American Technology Research stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) unverändert mit "buy" ein. Das Kursziel werde von 42 auf 48 USD angehoben. (22.10.2007/ac/a/u)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

New York (aktiencheck.de AG) - Die Börsenanalysten von J.P. Morgan Securities vergeben für das Wertpapier von Nokia (ISIN FI0009000681/ WKN 870737) nach wie vor das Rating "overweight".

Die Börsenanalysten würden nun für 2008 mit einem stärkeren Handy-Markt kalkulieren und hätten daher ihre Prognosen für Nokia heraufgesetzt. Man gehe nun davon aus, dass der Markt im kommenden Jahr um 15% wachsen werde, die bisherige Prognose habe bei 12% gelegen. Für 2008 kalkuliere man mit 490 Mio. abgesetzten Nokia-Handys, wobei der erhöhten Prognose vor allem stärkere Absatzzahlen im Niedrigpreis-Segment zugrunde liegen würden. Auf Grundlage der neuen Wachstumsprognosen für den Gesamtmarkt dürfte der Marktanteil von Nokia im Jahr 2008 bei 35,5% liegen (bisherige Prognose: 36,1%).

Aufgrund eines höheren Anteils von Handys im Niedrigpreis-Segment sei für das Jahr 2008 mit einem Rückgang des durchschnittlichen Verkaufspreises von 1 EUR auf 77 EUR zu rechnen. Infolge der überarbeiteten Absatzprognosen habe man die EPS-Schätzung für das Geschäftsjahr 2008 um 0,05 EUR auf 1,60 EUR angehoben. Für das vierte Quartal 2007 erwarte man indes ein EPS von 0,43 EUR, somit laute die EPS-Prognose für 2007 auf 1,44 EUR. Das Kursziel der Aktie sehe man bei 30,00 EUR.

Daher stufen die Analysten von J.P. Morgan Securities die Nokia-Aktie weiterhin mit "overweight" ein. (Analyse vom 22.10.07) (22.10.2007/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Nächste Hürde: 26!

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Der finnische Mobilfunk-Konzern Nokia stellt auf seiner Konferenz "The Way We Live Next" eine Reihe von Forschungsprojekten vor. Dabei geht es unter anderem um die Verschmelzung von Internet und Mobilfunk, Bezahlsysteme und den Umweltschutz. Zudem präsentierte das Nokia Research Center (NRC) die Frucht einer Zusammenarbeit mit der Nachrichtenagentur Reuters, eine mobile Plattform speziell für Journalisten.

Anzeige

Die Anwendung, die Multimedia-Fähigkeiten auf bereits existierenden Smartphone nutzt, soll es Journalisten ermöglichen, ortsunabhängig Texte, Fotos, Audio- und Videoaufnahmen auf ihren Handhelds abzuspeichern, zu bearbeiten, miteinander zu kombinieren und zu verschicken. Die Berichterstatter sollen dadurch gerade in entlegenen Gegenden unabhängig von der Technik in einem Studio werden, heißt es in einer Nokia-Mitteilung. In diesem Sommer hätten einige Reuters-Mitarbeiter bereits die Anwendung getestet.

Spätestens seit diesem Sommer ist bekannt, dass der Handy-Hersteller seinen Geschäftsbereich erweitert und auf Konvergenz setzt. Nokias Cheftechniker Tero Ojanperä erläuterte in seiner Keynote zur Konferenz, die Welt der mobilen Kommunikation ändere sich in einem nicht gekannten Tempo. Um dennoch führend zu bleiben, müsse sich ein Unternehmen wie Nokia für Neues öffnen und mit Innovationen aus allen Richtungen rechnen.

Als Beispiel für ein weiteres Ergebnis der Forschungsarbeit wird MOSH aufgeführt, eine Distributionsplattform, über die Anwendungen und andere Inhalte weltweit auf mobile Geräte vertreiben werden. Mit der Technik Point & Find könnten Handynutzer mit ihrem Gerät Aufnahmen von ihrer Umgebung machen und auf dem Handydisplay würden dann mit dem Ort verknüpfte Informationen angezeigt, die über das Internet geliefert werden. Eine weitere Technik bedient sich ebenfalls der Kamera eines Smartphones, die fremdsprachige Texte knipst, die dann in Echtzeit via Internet übersetzt werden. Mobile Web Server funktioniert S60-Smartphones zu einem Internet-Server um. Einen Einblick in künftige Anwendungen gewährt Nokia auf seiner Beta-Labs-Homepage, die überarbeitet wurde. (anw/c't)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Rating-Update:

London (aktiencheck.de AG) - Die Analysten von HSBC stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) unverändert mit "overweight" ein. Das Kursziel werde von 30 auf 32 EUR angehoben. (24.10.2007/ac/a/u)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Mal sehn wie lange?

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

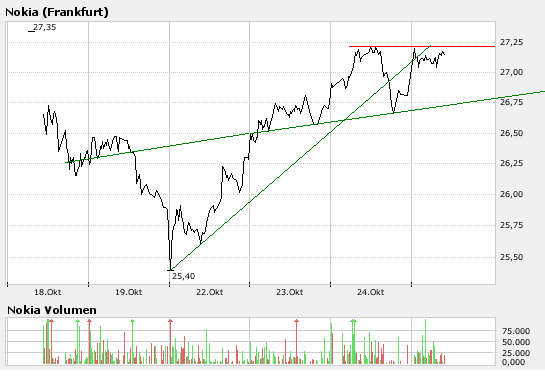

12:10:41 27,15 200

12:10:33 27,13 200

12:10:13 27,11 280

12:10:05 27,10 350

12:07:55 27,04 10

12:01:51 27,03 100

12:00:30 27,05 2.350

11:59:07 27,03 2.500

11:56:35 27,02 55

11:53:50 27,03 400

11:52:51 27,00 5.570

11:49:54 26,98 200

11:49:44 26,97 75

11:47:52 26,96 320

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

New York (aktiencheck.de AG) - Die Analysten von Merrill Lynch stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) unverändert mit "buy" ein.

Der Titel sei in die "European Technology Most Preferred List" aufgenommen worden. Das Kursziel bleibe bei 31 EUR.

Nach Ansicht der Analysten dürften bei Nokia das freundliche

Wettbewerbsumfeld und ein hoher Marktanteil in schnell wachsenden Märkten auch in Zukunft zu positiven Gewinnüberraschungen führen.

Vor diesem Hintergrund bleiben die Analysten von Merrill Lynch bei ihrer Empfehlung die Aktie von Nokia zu kaufen. (Analyse vom 24.10.07)

(24.10.2007/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Der finnische Hersteller Nokia hat im vergangenen Quartal 111,7 Millionen Mobiltelefone ausgeliefert, das sind 10,8 Prozent mehr als im zweiten Quartal. Laut Zahlen der Marktforscher von iSuppli steigerte der Konzern damit seinen weltweiten Marktanteil von 37,9 auf 39,5 Prozent. Der südkoreanische Konzern Samsung konnte die Zahl der ausgelieferten mobilen Geäte um 13,9 Prozent auf 42,6 Millionen Stück steigern und kommt nun auf 15,1 Prozent Marktanteil bei einem Plus von 1 Prozentpunkt. Beim US-Unternehmen Motorola wuchs die Zahl der ausgelieferten Geräte um 2,8 Prozent auf 36,5 Millionen, so kommt es unverändert auf 13 Prozent Marktanteil. Auch der Marktvierte LG steigerte die Zahl der ausgelieferten Mobiltelefone, nämlich um 14,7 Prozent auf 21,9 Millionen.

Anzeige

Außer in Nord- und Südamerika hatte Nokia Wachstum aufzuweisen. Das Unternehmen profitierte vom Trend in stärker gesättigten Märkten wie Europa, dass die Nutzer ihre alten Geräte ersetzen. Außerdem kamen Nokia gesteigerte Verkäufe in aufstrebenden Märkten sowie die Nachfrage nach Multimedia-fähigen und Handys für Geschäftsleute zugute, interpretieren die iSuppli-Analysten ihre Zahlen. Die Finnen erwirtschafteten eine operative Marge von 22,2 Prozent. Die fünf größten Handyhersteller kamen im Durchschnitt im dritten Quartal auf 10,5 Prozent. Weltweit wurden in den vergangenen drei Monaten 283 Millionen Mobiltelefone ausgeliefert, das sind 6,4 Prozent mehr als im zweiten Quartal 2007 und 15,4 Prozent mehr als im dritten Quartal 2006. (anw/c't)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Berlin (aktiencheck.de AG) - Die Analysten der Landesbank Berlin empfehlen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) weiterhin zu kaufen.

Obwohl Nokia beim Umsatz im 3. Quartal 2007 mit EUR 12,9 Mrd. die Markterwartungen verfehlt habe, habe das Unternehmen beim Gewinnanstieg sämtliche Prognosen hinter sich lassen können. Der Weltmarktanteil von 39% belege eindrucksvoll, mit welchen Skaleneffekten der Konzern agieren könne. Die operative Gewinnmarge von 22,6%, die von keinem Branchenkonkurrenten erreicht werde, zeige wie schwierig es für die Wettbewerber werde, zu Nokia aufzuschließen.

Der Wandel vom reinen Handy-Hersteller zum Multimediadienstleister birgt noch Wachstumspotenzial, so dass die Analysten der Landesbank Berlin ihre Kaufempfehlung für die Aktie von Nokia beibehalten. (Analyse vom 26.10.2007) (26.10.2007/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |