HF - Auf dem Weg zur 5 Milliarden MK

Hellofresh eine Beteiligung von Rocket Internet wagt am 2.11.2017 den Gang an die Börse.

Die Ziele von HF sind klar vormuliert vom CEO Dominik Richter. Sie lauten starkes weiteres Wachstum auf dem Weg hin zu nachhaltigen Profitabilität. HF strebt mittelfristig eine EBITDA Marge von 12-15% an. Zur Zeit liegt man noch in der Verlustzone aber man macht starke Fortschritte was die letzten Q-Zahlen belegen:

https://www.gruenderszene.de/allgemein/hellofresh-umsatz-2017?ref=prev

Das Umsatzwachstum ist unbegrenzt stark auch in 2017. Es sollte dieses Jahr schon Richtung ca. 950 Millionen Euro gehen.

Die höchste Finanzierungsrunde belief sich auf einer Bewertung von 2,6 Milliarden Euro und die letzte auf eine Bewertung von 2 Milliarden Euro.

Durch einen verpatzen Börsengang von Blue Apron in den USA geriet HF leider medial unter Druck. Jedoch lieferte HF bis jetzt IMMER ab und hält an seine Ziele weiterhin fest.

Ja man strebt jetzt sogar an in 2018 in dem Heimatmarkt von Blue Apron Marktführer zu werden. Das Wachstum in den USA ist sehr stark bei HF.

Meiner Meinung nach wird das Thema "Amazon" welche in den "Kochboxenversand" einsteigen wollen viel zu hoch gehangen.

Hellofresh ist weltweit sehr stark aufgestellt und nicht komplett abhängig vom US Geschäft wie es bei Blue Apron der Fall ist.

Ich bin auf die Q3 Zahlen von HF gespannt und dann vor allem auf die Q4 Zahlen nach dem IPO.

Die Zeichnungsspanne je Aktie liegt bei 9,00 - 11,50 Euro und entspricht beim höchsten Kurs eine MK von 1,5 Milliarden Euro für Hellofresh.

Meiner Einschätzung nach ist das viel zu gering und bei den Zielen die HF hat ( und ich schätze Dominik Richter eher als konservativ ein als abgehoben) dürfte eine Zeichnung oder ein Kauf im Bereich des IPO Kurses sehr lohnenswert sein mittel bis langfristig gesehen.

Hier die IPO News:

http://www.finanzen.net/nachricht/aktien/...en-euro-einnehmen-5764409

Aktuell wird der Kurs in der Vor-IPO Zeit bei L&S auf 12,20 Euro getaxt....

Freue mich auf rege Diskussion ÜBER Hellofresh die sachlich bleibt......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Weiter so. :-))

Ein bisschen weniger Selbstbeweihräucherung würde Ihnen allerdings gut anstehen.

Was Ihre Kollegen von ihrem protzigem Verhalten denken oder nun von Ihnen halten nachdem "die Bombe geplatzt ist" kann man sich ja denken. Aber keine Angst... die werden nur hinter Ihrem Rücken darüber reden.;-)

Ich interpretiere da des Öfteren zu viel hinein, aber wenn ich "verdeckt" kaufen möchte, dann würde ich Shorts als Gegengewicht erhöhen um den Kurs einigermaßen down zu halten.

Nur um mal wieder meine Übernamefantasie in den Raum zu schmeißen ;-)

Bitte nicht allzu ernst nehmen, aber beachtlich ist das allemal.

Läuft wohl bei Dir nicht so gut, klingt für mich sehr nach Neid, ein solches Verhalten macht auch keine Freunde. Vielleicht bist Du aber auch wirklich jemand der sehr viel Geld hier verloren hat, als die Kurs von HF im Himmel standen gekauft hat - dann kann ich sehr gut verstehen das Dir das Missfällt, aber ich weiß was es heißt auch Verluste zu machen - Washington Mutual 2008

Zu Deiner Info, ich arbeite in einem sehr großen Autohaus - viele meine Kollegen fahren dicke neue Autos und ich nur ältere Kleinwagen und durfte mir schon oft dumme Sprüche anhören wie arm ich doch wohl wäre.

Wenn jemand geprotzt hat, dann meine Kollegen deren Autos ausnahmslos finanziert sind, da ich die Finanzierungen kenne und noch eines wenig mehr......

Man kann nicht bei allen gut ankommen, dass ist immer so und die Kollegen welche nicht mitleidig wegen meiner alten Kleinwagen unterwegs waren haben nur gegrinst - die Kohle haben nämlich selten die mit tollen neuen Autos sondern die anderen.

Abschließend, man sollte hier niemand persönlich bewerten und kluge Tips im Umgang mit Menschen geben, benötige ich nicht mehr in einem solchen Alter wie dem meine , im besonderen nicht von Menschen welche mich nicht real kennen und selbst die es dachten zu tun und diverse Votings über mich verbreitet haben wurden durch Fakten heute eines besseren belehrt. Nun Menschen nicht nach dem Anschein zu bewerten dürften heute einige gelernt haben.

Erfolg ist keine Schade, sondern Neid und Missgunst

Ich bin immer skeptisch bei Leuten, die wenig bis nichts inhaltlich zum Unternehmen und Aktienbewertung schreiben, aber sehr viel dazu wie erfolgreich sie handeln (meist auch noch komplett ohne Transparenz) und wo der Kurs wohl die nächsten Tage stehen würde.

Also konzentriere dich auf die Analyse der Aktie und lass den Unsinn einfach sein, was du angeblich hier oder anderswo getradet hast! Wer sich mit seiner Aktienanalyse (in dem Fall zu Hellofresh) sicher ist, hat es doch gar nicht nötig über sein Depot zu labern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wir alle werden täglich mit Fake News überschüttet, somit kann ich die mir unterstellte LÜGE, auch wenn dieses Wort so nicht gefallen ist, verstehen, verletzend ist es denn noch.

@Katjuscha sorry

Delivery Hero, das weit weg ist, irgendwann Gewinne zu erreichen, hat sich seit Anfang Februar beinahe verdoppelt und HelloFresh, das seit Jahren beständig Gewinne erwirtschaftet und im Vergleich zu Delivery Hero sehr gut dasteht, hat sich seit Anfang Februar im Kurs halbiert.

????????????????????????

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_3years_hellofreshse.png (verkleinert auf 38%)

chart_3years_hellofreshse.png (verkleinert auf 38%)

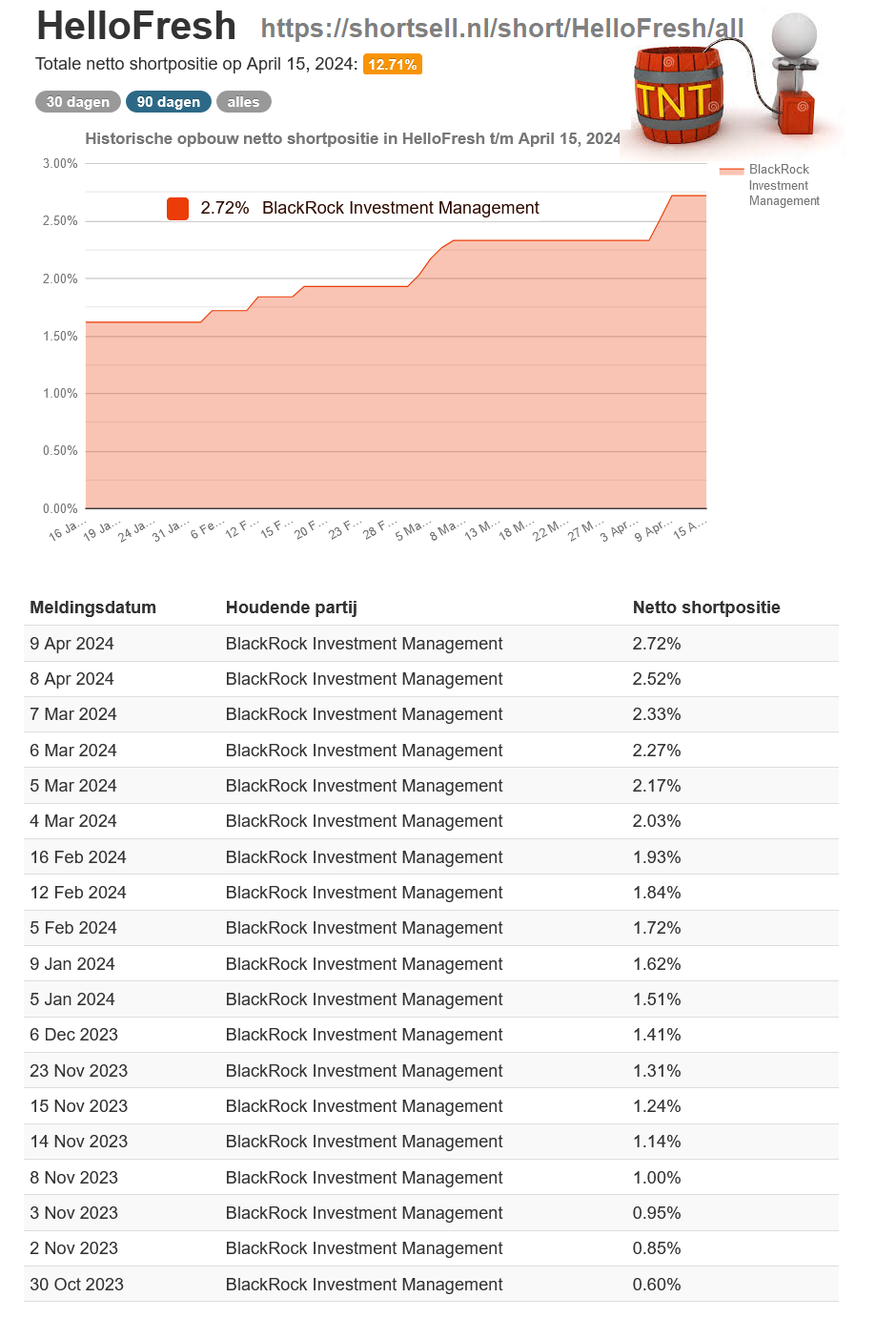

SEAVR: #11133Mittlerweile TopPerformer bei den SHortsellern . 12,74 Short - riecht nach Pulverfass ...

========================================

Bleibt die offene Frage wem es am Ende um die Ohren fliegt. Der Bullen oder den Bären/LV? Wenn man sich mal alleine Blackrock anschaut, dann sieht man bei denen seit Ende Oktober 2023 eine ständig weiter wachsenden LV Quote. Auch in den letzten Wochen haben die weiter aufgestockt und die 3% LV Quote rückt immer näher. Da muß wohl jemand extrem überzeugt sein, daß hier noch weitere Schreckensmeldungen kommen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hellofresh_lv_shortsell.png (verkleinert auf 54%)

hellofresh_lv_shortsell.png (verkleinert auf 54%)

Laut Aktionärsstruktur:

Baillie Gifford & Co 10,62%

Vanguard World Fund 5,26%

BlackRock, Inc. 4,70%

DSR Ventures GmbH 4,17%

Employees Provident Fund Board, Malaysia 3,02%

Schroders Plc 3,02%

Invesco 3%§

Morgan Stanley Investment Management (MSIM) 2,99%

Norges Bank 2,98%

Morgan Stanley 2,14%

JP Morgan Chase & Co. 1,48%

Andere Aktionäre 56,50%

Treasury shares 0,13%

Status 04. März 2024

HF wird nächstes Jahr bei 3 Euro liegen oder Amazon kauft bei 5.

Amazon habe ich deshalb schon lange im Depot.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Für mich eine absolute Überraschung, ich habe heute morgen damit gerechnet das die 5 kommen wird und aktuell verstehe ich es immer noch nicht. Laufend wird hier über die Short Quote gesprochen und weitere Angriffe, bei dem niedrigen Volumen hätte es doch leicht sein müssen HF auf das Allzeittief zu prügeln, diverse Stop Lose auszulösen.

Irgendwie verstehe ich im Moment nur Bahnhof und Abfahrt, hat jemand eine Erklärung für mich ???

Wenn die wirklich HF wollten und gebrauchen können, dann wird es wohl für diesen Mega-Konzern nicht an € 200 Millionen mehr oder weniger scheitern.

HF ist so günstig aktuell, dass Risiko, dass jemand anderes zuschlagen könnte, würde ich an deren Stelle nicht eingehen wollen.

Hier sind nur noch Fanboytrader unterwegs, die völlig planlos agieren, von Fundamentanalyse absolut keine Ahnung haben, aber auch nicht von Charttechnik oder Moneymamegement. Hier wird komplett beratungsresistent nachgekauft oder gehalten und nur mit dem Aktienkurs argumentiert. Weil es zu weit runtergegangen ist, müsse es auch wieder hochgehen. Das ist Kleinanleger Denke, sorry. Und einen klaren Fehler nicht einzusehen (Fehler macht jeder, völlig normal), ist dann der größte Fehler überhaupt.

Ich arbeite zur Zeit in verschiedenen Städten und bin nicht mehr zu Hause, das monatelang. So eine Situation hatte ich noch nie. Weil ich nicht immer kochen kann, bzw. nicht jedes Mal ins Restaurant gehen will, kaufe ich mir auch gelegentlich mal ein Fertigessen. Vor ein paar Jahren war das ein stark erweitertes Tiefkühlsortiment, aber mittlerweile hat sich das nochmals stark verbessert. Es gibt extrem viele frische Sachen, eine lecker Linsensuppe, oder Kürbis_ingwersuppe undundund. alles total frisch und BIO und sensationell günstig.

Jetzt soll der Markt glauben, daß es ein lukratives Geschädftsmodell sein könne, sich Fertiggerichte im Internet zu bestellen? WHAT???

Das Kochboxgeschäft ist quasi am Ende und der Aufbau eines neuen Geschäftsmodells kostet naturgemäß sehr viel Geld. Und daran müsste man als Aktionär glauben. Das kann man sich dann ja gerne in ein paar Jahren nochmals anschauen. Aber Stand Jetzt stehen bei Hellofresh alle Ampeln auf dunkelrot, fundamental klar überbewertet, zwei Quartale hintereinander rot, zweistelliges KGV und schlechte Aussichten. Und wenn man das alles nicht versteht, dann würde ein gewisser Instinkt ja schon reichen, daß es runtergeht sieht doch jeder. Nur wer emotional verliebt ist in sein Fehlinvestment hält an seinen falschen Ansichten fest.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Die scheinen ja echt gute Connections zu haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Gestern gab es einige Wikifolio Verkäufe bei diesen Kursen, aha.

https://www.wikifolio.com/de/de/s/de000a161408?wikifolio=wfkatshare

Demnächst wird die Hellofresh Aktie extrem wahrscheinlich aus dem MDAX rausfliegen, was weitere Verkäufe von inst Anlegern nach sich ziehen wird.

Du bist so eine Ulknudel. Echt kaum zu fassen.

Offensichtlich im wahren Leben keinerlei Selbstbewusstsein und Freunde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |