S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Auch solche unternehmen bekommen mal ein plus aufs parkett gezaubert , einfach mal so, ohne qualcomm, lufthansa und co.

Nur der Rohrkrepierer kontron krebst im nirgendwo. Scheiss auf das umfeld, scheiss auf nasdaq und tecdax scheiss auf charttechnik. Kaufsignal ratzfatz zerschossen.

Angehängte Grafik:

screenshot_20241024_150957_stock3.jpg (verkleinert auf 47%)

screenshot_20241024_150957_stock3.jpg (verkleinert auf 47%)

Nur zur Klarstellung: Ich denke nicht, dass die Übernahme durch Foxconn erfolgt. Aber die Tatsache, dass wie im Fall Kontron ein großer Anteil der Aktien in sehr wenigen Händen liegt, macht bei dieser Bewertung eine Übernahme einfach wahrscheinlich.

Nur als Rechenbeispiel:

Bewertung: 60,7 M€ Aktien X 16,30€ = 990 Mio. €

EBITDA 2025 = mindestens 200 M€ -> Bewertung = 5 X EBITDA

Eine M&A Finanzierung zu 3.5 X EBITDA ist sicher verfügbar. Naneva könnte also kaufen, sofern man Foxconn (vielleicht durch Abtretung eines Geschäftsbereichs oder Abschluss einer langfristigen Liefervereinbarung) und das Management (vielleicht durch großzügige Optionen) auf seine Seite ziehen kann. Eine Vetraulichkeitserklärung gibt es ja offensichtlich bereits.

Die erworbenen Anteile müssen nur für eine 75% Mehrheit in der HV reichen - dann kommt das Delisting und alle Fonds müssen aufgrund ihrer Statuten noch aufspringen.

Wenn es nicht Naneva ist - früher oder später wird es jemanden geben....

Ich selbst sehr nämlich auch nicht mehr, so lange der Laden eine EDBITDA Marge von 11% abliefert.

Das ist mMn übrigens das Hauptproblemn, was vermutlich alle sehen, die nicht kaufen.

Wäre die IoT Produkte und die Super Software so toll, könnte man richtig viel Geld verlangen, aber der Markt ist vermutlich so kompetitiv, dass nicht mehr drin ist. Ich schaue weiter mit Argusaugen auf die Profitabilität, aber richtig gute Software wird besser bezahlt (SAP, Atoss, Nemetschek, ServiceNow....)

Hoffe immer noch auf Kurse von 25 nächstes Jahr...nicht auf eine Übernahmeangebot zu 16.

Man muss schauen, erstmal lasten wohl die Q3 Zahlen mit Prognoseeinschränkung auf 95-100 Mio Gewinn. Im Call wird sich HN wohl einiges anhören und vieles erklären müssen ...

https://www.wikifolio.com/de/de/news/...xis-pro-jahr-axc0042-20241024

Wenn das mit Katek so super läuft, sehen ja bald wieder Kurse über 22,-€ und eine satte Dividende und 10%+x Wachstum pro Jahr und alles ist gut und ich beruhige mich wieder und gestehe meinen Irrtum ein.

Bis dahin überfordert es meine geistige Fassungskraft, die Katek-Übernahme als Geniestreich und nicht als Schuß ins eigene Knie einzuordnen.

Die letzten spektakulären Fälle, wo ich überfordert war den Geniestreich zu erkennen waren das Geschäftsmodell von Wirecard (aktuell das von Adyen) und die Monsanto Übernahme von Bayer - ach ja und Signa Immobilien habe ich auch nicht verstanden. Ich bin einfach in BWL und so ein wenig zurückgeblieben und kenne zu wenig Details.

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

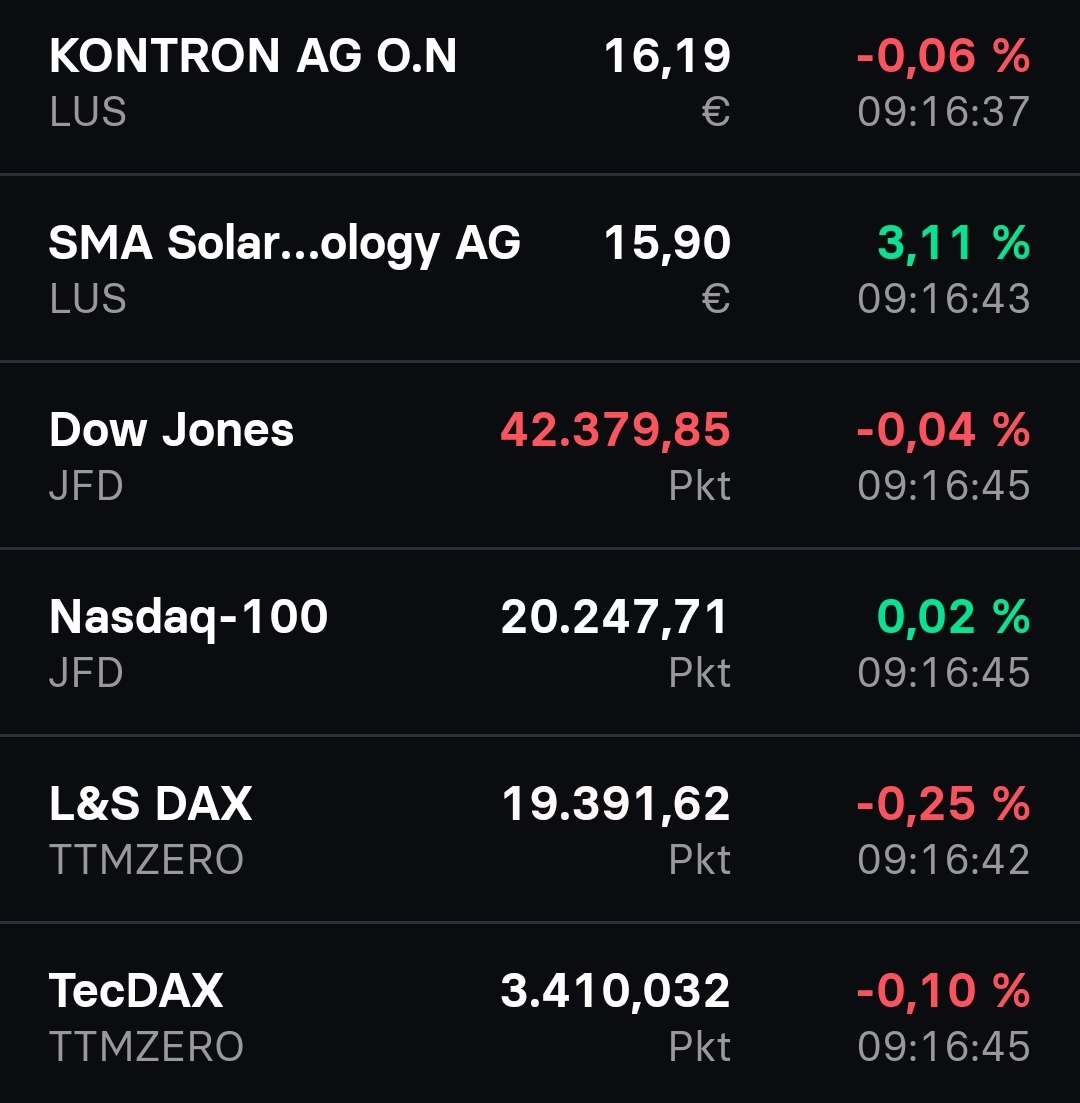

Angehängte Grafik:

screenshot_20241025_091656_stock3.jpg (verkleinert auf 47%)

screenshot_20241025_091656_stock3.jpg (verkleinert auf 47%)

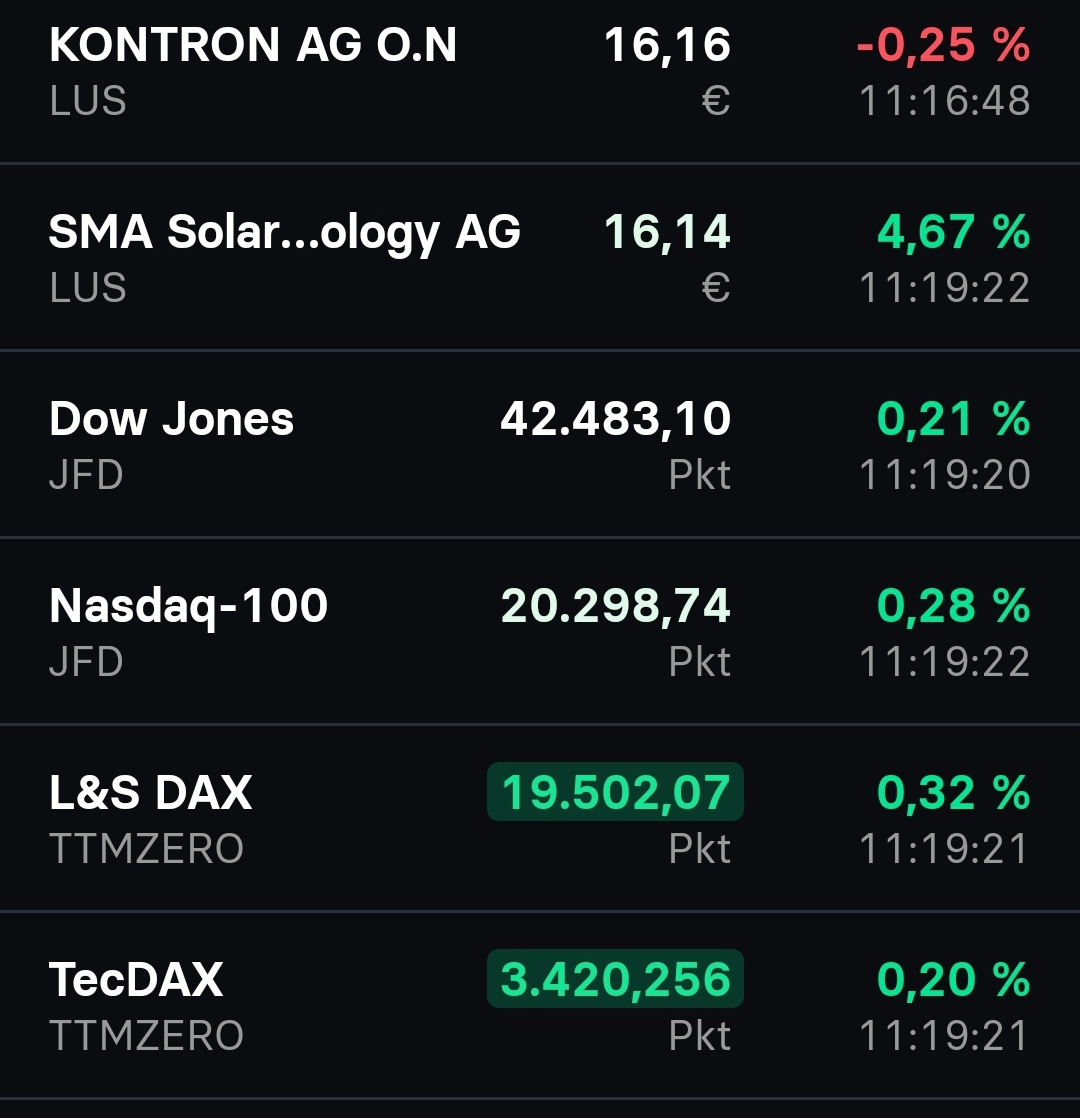

Angehängte Grafik:

screenshot_20241025_111933_stock3.jpg (verkleinert auf 47%)

screenshot_20241025_111933_stock3.jpg (verkleinert auf 47%)

An die alten Hasen hier im Forum einmal die Frage, woher der stetige Verkaufsdruck in einer Aktie kommt, die fundamental betrachtet unfassbar gute Daten liefert und im Zukunftsmegatrend "internet of things" bestens aufgestellt ist?

KGV < 12

KUV ca. 50%

nachhaltiges Umsatzwachstum > 20%

Divi-Rendite > 4%

Spielen hier einfach nur unzählige Chartlemminge das dümmliche Prinzip "the trend is your friend" oder gibt es auch irgendeinen betriebswirtschaftlich nachvollziehbaren Grund für den stetigen Abwärtstrend und den prompten Abverkauf jedweder guter News und jedes Erholungsversuchs?

Bin ich blind und sehe das wahre Problem einfach nicht, oder ist Kontron schlicht eines der am stärksten unterbewerteten unter den profitabelsten und wachstumsstärksten mittelständischen Tech-Unternehmen Deutschlands? Ich finde weder im Newsflow noch im Halbjahresbericht einen Ansatzpunkt für das offensichtlich vorhandene hohe Shortinteresse vieler Charttrader...???

Wäre euch wirklich dankbar für die Erläuterung der Ursachen des stetigen Abverkaufsdrucks und der offensichtlich geringen Wertschätzung des Kapitalmarkts für das Unternehmen.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Kontron AG |

Bei 20 war es noch ein attraktiver kurs, auch mehrere wochen wohlgemerkt.

Und mehr als 23 will das unternehmen für die eigenen aktien sowieso nicht zahlen.

Das ist nur ein papier für techfreaks, für fanatiker die 200 ip adressen zu hause haben und denen bei vernetzten selbstfahrenden caterpillar muldenkippern einer abgeht.

Riestern wäre eine gute alternative.

Ich investiere nur in Unternehmen, die ich gut finde. Kann sein, dass sich irgendwann herausstellt, dass ich bei Kontron falsch liege. Aber das gehört dann halt einfach zur Börse dazu, dass man mit seinen Einschätzungen manchmal falsch liegt.

Aber wenn man in ein Unternehmen investiert, das man für schlecht hält, wäre das ja Geldvernichtung per Vorsatz .

Ich habe mich insbesondere deshalb aus Kontron verabschiedet, weil Kontron leider im Markt und bei den Investoren NULL Vertrauen hat. Das letzte ARP hat nur dazu geführt, dass einige größere Investoren (Amiral Gestion) ihre Position weiter reduziert haben (ich hatte diese Info von einem Analyste und ich gehe davon aus, dass dies der Vorstand von Kontron auch gewusst hat). Daher ist es für mich nicht nachvollziehbar trotzdem ein ARP zu starten, dass letztlich nur Investoren die Möglichkeit bietet ihren Anteil zu reduzieren und andererseits dem Ziel die Nettoverschuldung nach der Katek Akquisition wieder zu reduzieren diametral entgegensteht. Leider hat es bis jetzt auch keine weiteren Verkäufe von den restlichen IT-Service Aktivitäten gegeben und geht man mit dem Kauf von assets der insolventen Suntastic (Solar) genau in die entgegengesetzte Richtung einer weiteren horizontalen Verbreitung der Geschäftsaktivitäten (HN meint man müsse antizyklisch agieren) - ich bezweifle dass es für Kontron Sinn macht, unter anderem in die Projektierung von PV-Anlagen zu gehen (wo ist hier die Skalierbarkeit?).

Über Katek habe ich bereits mehrfach meine kritische Sicht geäußert und möchte mich hier nicht weiter wiederholen, inwieweit es in der Positionierung von Kontron Sinn macht, sich in einem großen Geschäftsbereich als Automobilzulieferer zu positionieren wurde von zahlreichen Personen hier schon gut analysiert und beleuchtet, ich kann dies schwer einschätzen.

Zu den avisierten Käufen von Ennocon, Naneva und HN selbst kurz ein Feedback von HN mir gegenüber. Es gibt keine definitive Entscheidung dieser Investoren ihren Anteil auszubauen, es ist jedoch sehr großes Interesse da, weil der Kurz "sehr attraktiv" sei. Grossotec wird nicht zukaufen, sondern wenn, dann Hannes Niederhauser ad personam (Grosstec hat bereits im Zuge der Übernahme von Katek durch Kontron sämtliche Aktien mit EUR 15,00 verkauft und keine einzige Aktie eingetauscht). Ich habe HN auch gesagt, dass ich es für nicht sehr "professionell" halte, wenn der CEO Absichten der Aktionäre kommentiert - dies haben diese selbst zu machen (leider nicht sehr bedacht gewesen). Soweit meine wesentliche Kritik in einige Punkten.

Was gibt es Positives zu berichten?

./ Der Bereich Aerospace und insbesondere Defense läuft extrem gut und bewegt sich margenmäßig in "Richtung transportation"; vor allem Defense steht hier erst am Anfang (hier hat sich der Kauf von Katek mit einem Produktionsstandort in den USA und Canada als sehr vorteilhaft erwiesen - Made in the USA angeblich extrem wertvoll bei den Ausschreibungen der Zulieferer in die Rüstungsindustrie). Die erhaltenen Aufträge werden hier erst in den nächsten Jahren so richtig ergebniswirksam...

./ Q3/2024: Aus den Gesprächen konnte ich entnehmen, dass Q3/24 besser gelaufen ist als intern erwartet und somit sollte hier am 6.11. keine Enttäuschung kommen > hinsichtliche der guidance 2024 geht HN auf jeden Fall von einem "9" beim Ergebnis nach Steuern aus, dh ich würde auf 90-95 Mio schätzen.

./ im November wird das Budget 2025 fixiert, das Ziel von 140 Mio wird man aus der laufenden Geschäftstätigkeit nicht erreichen (eventuell mit einem Verkauf von Teilbereichen - restliche IT-Service Aktivitäten!?!) - hier benötigt man für den Verkauf aber jedenfalls die finalen Zahlen 2024, vor allem auf einer "continuiung base" nach allen Restrukturieurngsmaßnahmen (zB RO)

./ Mit Volvo und Mercedes Benz verhandelt man konkret über die Lieferung von Wallboxen, ob der mögliche große Auftrag (1 Mrd) Tesla oder BYD ist, kann ich nicht sagen, aber hier würde ich eher auf BYD tippen (kryptische Aussage von HN: "würde dem derzeit schwachen Business in China einen extremen Schub geben") - ist aber aus meiner Sicht nicht relevant

Ich sehe derzeit keine großen Chancen auf einer unmittelbare Erholung des Kurses auf über EUR 20, auf Basis möglicher Meldungen von Aufträgen im Bahnbereich etc. (hat bisher schon keine Auswirkungen gehabt), hier werden bestehende Investoren (Amiral) weiter ihren Anteil aus meiner Sicht reduzieren... Inwieweit ein mögliches geringfügiges Unterschreiten der von 100 auf 95 Mio reduzierten guidance im Kurs eingepreist ist bleibt ebenso als Risiko stehen, denn dann haben wir zum zweiten Mal ein Einkassieren der guidance. Wenngleich eine Ergebnis von 90Mio+ aus meiner Sicht eine gute Entwicklung ist, so hat dann unter dem Strich die Katek heuer null zum Ergebnis beigetragen (ursprüngliche guidance von 87 Mio zu Beginn des Jahres) und HN muss sich dann leider einmal mehr an Aussagen wie für "100 Mio lege ich meine Hand ins Feuer" messen lassen... Schade, wenn sich HN hier selbst um die Früchte der harten Arbeit bringt. Im Zuge der Übernahme von Katak hat niemand (bereits zu Beginn des Jahres) mit einer Erhöhung der guidance gerechnet, hier wäre mal Abwarten klüger gewesen und zu warten, wie sich all die Sachen/Integrationsherausforderungen entwickeln.

Wünsche ein schönes Wochenende und auch wenn ich wieder gerne günstig einsteigen/aufstocken würde bereits jetzt steigende Kurse - hat sich jeder einzelne hier verdient!

Bestätigt mein Fazit:

Verkaufen bei Kursen um 16 macht wenig Sinn, nächstes Jahr mit viel Glück bei weiter guten Märkten evtl Kurse um 23.

Wolkenkukusheime mit Kursen um 30 völliger Nonsens in absehbarer Zeit.

Der Markt hat HN definitiv nicht geglaubt und lag wie immer richtig, die Kleinaktionäre und die Analysten hat er mit seinem gamechanger Geschwätz für dumm verkauft. Hier haben sich auch einige ihre rosarote Wahrheit selbst gestrickt.

Ich denke, du schreibst es sehr treffend, dass das eigentliche Problem ist, dass der Markt einfach (und zwar leider nunmehr seit einigen Jahren) Null Vertrauen hat. Dies hat doch aus meiner Sicht dazu geführt, dass der Markt derzeit vor allem die Risiken sieht, während sämtliche Chancen völlig ausgeblendet werden. Es ist ja nicht so, dass Kontron nicht in einem attraktiven und wachstumsstarken Markt tätig wäre.

Klar ist aber auch, dass der Kurs nicht steigen wird, solange Amiral Gestion jede positive Meldung nur zum Abverkauf nutzt und kein anderweitiger starker Investor auf Käufer Seite aktiv ist.

Noch mal zu Katek: für mich ist es auch weiterhin schwer, sich da eine vernünftige Meinung zu bilden, ob das ein Rohrkrepierer oder ein potentieller Superdeal ist. Dafür fehlen einfach Kenntnisse zu den erzielbaren Margen im Wallbox Geschäft. Skalierbar ist das Wallbox Geschäft in jedem Fall in höchstem Maße, allerdings auch eher langfristig aufgrund der vermutlich langen Dauer der Verträge. Auch waren vermutlich deutliche Vorleistungen erforderlich, die sich erst zukünftig egalisieren.

Aktuell ein Prolemfall ist natürlich das Solargeschäft, was HN wohl in dieser Form nicht vorher gesehen hat. Andererseits handelt es sich hierbei vermutlich um ein Geschäft in der Größenordnung von max 100 Mio Euro Umsatzverlust, was bei 2 Mrd Umsatz normalerweise nicht entscheidend sein sollte. Aber selbstverständlich schauen bei einem neuen Erwerb alle im Besonderen auf die Performance des Neugeschäfts. Ich kann mir im übrigen auch nicht ernsthaft vorstellen, dass HN wirklich in die Projektierung von Solaranlagen einsteigen will, weil dies tatsächlich überraschend wäre und nicht zum kommunizierten Geschäftsmodell passt. Ich sehe das eher so, dass man im Rahmen eine Insolvenz die Assets quasi zum Nullpreid erwerben konnte, wobei es HN vermutlich am ehesten um die Kundenbeziehung geht, denn das ist meist einer der Hauptgründe für derartige Übernahme durch HN. Ziel wäre es dann vermutlich, die eigenen smarten Produkte über die neuen Kunden Beziehungen zu bewerben. Andererseits könnte es möglicherweise auch so sein, dass Automobilhersteller Komplettpakete fordern, also aus Wallcharger, Wechselrichter und Modulen. Auch so könnte der Kauf möglicherweise erklärbar sein. Dann hätte man auch plötzlich beim Zukauf im Solarbereich wieder die Skalierbarkeit, wenn man abgestimmt Komplettpakete vermarktet.

Aber klar, solange Amiral am Verkaufsknopf sitzt, wird der Kurs erstmal nicht steigen, daher verstehe ich auch dein Ausstieg. Das gilt jedenfalls so lange kein Käufer die Amiral-Aktien dankbar einsammelt.

Fundamental kann ich den Börsenkurs aber immer noch nicht verstehen. Mir ist im Ergebnis kein günstigeres Technologieunternehmen Bei vergleichbaren Wachstumspotenzial bekannt. Und hierbei ist aus meiner Sicht auch völlig egal, ob der Jahresüberschuss 2024 bei 100 Mio. Oder wg einmal Effekten aus Katek PPA nur bei 90-95 Mio liegen sollte. Wichtig ist, was nachhaltig ist und was für 2025 dann wirklich budgetiert wird. Ist die Technologie von Kontron gut, dann wird sie sich auch irgendwann durchsetzen. Nur nochmal bedenken: Kontron beschäftigt 2000 Softwareindenieure; das spricht für zukünftige Margensteigerungen, wenn sie nicht völlig daneben entwickeln.

Auch bei der alten Kontron (durchgehend bis jetzt) wird immer auf die hohe Zahl an Fachkräften/Ingenieuren verwiesen. Aber schon damals haben die nichts entwickelt was vernünftige Margen ergeben hätte.

Mein Punkt ist: Wachstum ist ja da, aber qualitativ hochwertige Produkte erziel bessere Margen.

Insbesondere im Softwarebereich. Und das ist nicht absehbar.

Irgendwie ist Kontron (7% Depotanteil) genauso nervig wie UI (4% Depotanteil).

Das sind meine höchstgewichteten Werte und in beiden Fällen hat der Markt Zweifel, dass das Versprochene geliefert wird. So vergeht Jahr für Jahr....

Ich denke Crine hat es richtig gemacht auszusteigen, zumal er durch den persönlichen Kontakt die "Vibrations" sicher noch besser einschätzen konnte.

Uns bleibt nur weiter warten, ob sich die aktuell als Unterbewertung empfundene Bewertung verbessert oder bewahrheitet - sorry bagatela. Da Katek Geschäft ist ein grosses Fragezeichen.

Hier meine Überlegungen, die mich schließlich zum Verkauf geführt haben:

+ Gutes Geschäftsmodell, stabiles Auftragsbuch sichert Wachstum ab

+ Beeindruckende M&A-Aktivität der letzten Jahre (guter Verkaufspreis für IT-Services, sehe das ganze Katek-Thema in Summe positiv)

+ selten ein attraktive Geschäftsmodell so niedrig bewertet gesehen

- ungünstige Aktionärsstruktur mit Foxconn - kostet Vertrauen und erhöht Übernahmerisiko

- nachhaltiger Vertrauensverlust durch shortseller-Attacke

- unbedachte Unternehmenskommunikation (siehe letzten Podcast und Youtube Interview oder auch Aussagen auf Investorentagen)

- schwieriges Umfeld für Nebenwerte

- hohes Risiko einer Übernahme (auch wenn viele Teilnehmer dies hier nicht sehen wollen: bei 5x EBITDA kreisen die Geier)

An der Börse geht es immer um Momentum - das sehe ich hier auf absehbare Zeit nicht. Auch der Veröffentlichkeitszeitpunkt für die Q3-Ergebnisse ist am 6. November irrsinnig blöd gelegt - es wird keine Aufmerksamkeit geben, alle werden nur von den US-Wahlen reden.

Kurzum: der Kurs ist schon zu lange zu niedrig - lieber ein Ende mit Schrecken. Verlust realisiert, Mund abputzen. Vielen Dank an alle Forumteilnehmer für die guten Beiträge!

1. Schritt: Der Käufer sichert sich eine möglichst große Anzahl von Aktien über OTC Transaktionen oder Optionen. Welchen Preis er dabei bspw. an Foxconn zahlt und welche Zusatzbedingungen vereinbart werden, ist Sache der Parteien und hat keine Auswirkungen auf die weiteren Schritte.

2. Schritt: Der Käufer sichert sich die Zustimmung des Managements. Wenn er bereits voraussichtlich in der HV eine Mehrheit hat (wie bspw. durch die Übernahme der Foxconn-Anteile) hat das Management wenig Chancen auf Widerstand.

3. Schritt: Der Käufer macht ein öffentliches Übernahmeangebot. Dieses orientiert sich am Durchschnittskurs der letzten 3 oder 6 Monate, liegt aber leicht über dem aktuellen Kurs (hier bspw. zwischen 17 und 18 Euro). Viele Aktionäre werden abwarten (Zaunkönigstrategie).

4. Schritt: Auf der Hautptversammlung wird ein Delisting beschlossen. Hierfür braucht es eine Mehrheit von 75% der anwesenden Stimmen. Bei Kontron also ca. 35%-40% der Anteile.

5. Schritt: Ist das Delisting beschlossen, werden auch alle Fonds ihre Anteile für das ursprüngliche Angebot eintauschen, da sie aufgrund Ihrer Statuten keine nicht gehandelten Aktien im Besitz haben dürfen.

6. Schritt: Hat der Käufer nun 95% der Anteile, kann er einen Squeeze-Out durchführen und die verbleibenden Aktionäre abfinden. Gelingt dies nicht, zieht er sie einfach bis an den Sankt-Nimmerlandstag mit herum (wie Kontron mit den verbleibenden Katek Aktionären).

Fazit: Wenn die "Chinesen" (die Bezeichnung im Podcast war für mich ein Hinweis auf gewisse Spannungen) die Geduld verlieren, kommt die Übernahme zu 5x EBITDA (unabhängig von der Vereinbarung zwischen Käufer und "Chinesen"). Ja, das Angebot wird über dem dann aktuellen Börsenkurs liegen, aber das rettet den Investment case für den normalen Aktionär nicht.

Wenn ein Unternehmen wie Kontron den Markt nicht überzeugen kann, hat es an der Börse nichts zu suchen und ein anderer (potentielle Spieler gibt es jede Menge) wird zugreifen. So funktioniert Kapitalismus.