ADAP: Adaptimmune - Transforming T-Cell therapy

"We are a clinical-stage biopharmaceutical company focused on novel cancer immunotherapy products. We utilize the body’s own machinery – the T cell – to target and destroy cancer cells by increasing the affinity of naturally occurring T cell receptors (TCRs). Our lead program, utilizing our NY-ESO TCR therapeutic, has generally been well tolerated in Phase 1/2 trials in solid tumors and in hematologic cancer types and we have seen responses and preliminary evidence of tumor reduction in patients with highly refractory cancers. We continue to build a pipeline of TCR therapeutic candidates targeting a number of additional cancer targets, including our MAGE-A10 therapy in relation to which we expect to file an IND in 2015."

Britisches Understatement, dem deutschem Hochmut mit US-Wagnis entwachsen

- meines Erachtens ein "Underpromise"-Langfristinvest mit vielen Chancen zu Kurzfristgewinnen durch "Overdelivery".

weiteres unter www.adaptimmune.com

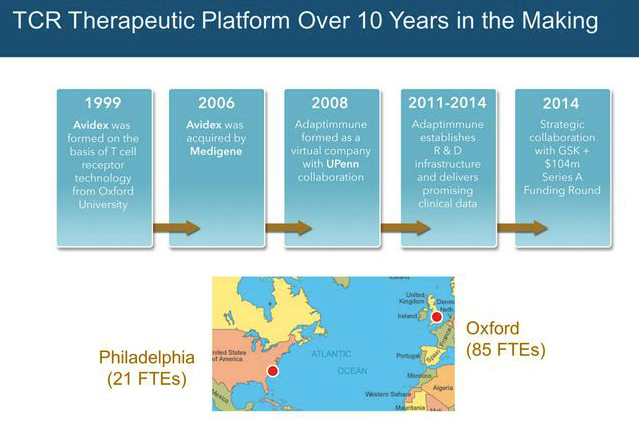

Angehängte Grafik:

adap-history-2015.png (verkleinert auf 79%)

adap-history-2015.png (verkleinert auf 79%)

Wenn der Markteintritt in Europa erfolgt später, UK etc. kann man mit einer ähnlichen Summe rechnen.

Wenn man, das würde ich mal behaupten auch in Asien die innovativen Therapien an den Start bringt, dann sind doch Milliardenumsätze garantiert.

Bitte berichtigt mich

Eine Ausweitung nach UK geht vermutlich schnell - nach Europa könnte es schon komplizierter werden, wegen der vielen individuellen Abrechnungsmodalitäten. Hier könnte ich mir eher eine weitere Verpartnerung dieser Region z.B. an Galapagos vorstellen.

Die Zuflüsse im Cash im letzten halben Jahr gibt der CEO mit etwas über einer halben Milliarde an - wobei einiges dem 125m Finanzierungsvertrag mit Hercules und 30m als ATM Verwässerung darin enthalten sind: also in etwa die Summe der aktuellen Marktkapitalisierung. Details im nächsten Quartalsbericht.

Wie ist Eure Mission, mit schmackhaftem Köder anlocken um dann selbst beim Hoch zu verkaufen?

Meine Meinung

vor August - also eventuell Zulassung geht da nicht viel. Bis dahin so kleine Zocker drin, die Amis sind ja auch schon wach :)

- Immatics bekommt langsam Fahrt, da sie neben Immunocore die ersten mit einem PRAME TCR in der Klinik waren und im zweiten Anlauf jetzt sehr gute, dauerhafte Daten vorlegen konnten, die auf den ersten Blick denen von Immunocore überlegen zu sein scheinen

- Regeneron ist mit dem Medigene MAGE-A4 TCR, den sie von 2 Seventy übernommen haben - noch nicht sehr weit gekommen

-- und mit jetzt 80% ORR in H&N Krebs hat Adaptimmune wohl nicht nur Galapagos überzeugt

oder wen meinst Du?

Vorsicht mit solchen Unterstellungen. Gerade als Neuling solltest du dich etwas zurückhalten. Oder selber mal was konstruktives beitragen.

Gerade hier -und in den anderen Biotech-Threads- werden sehr sachlich Informationen und Meinungen zum Thema ausgetauscht.

Beteilige dich daran oder zieh weiter

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Sachlichkeit von dir wäre ja schön...

Du kannst mir wohl kaum fehlende Sachlichkeit hier oder bei MDG vorwerfen..

Schneist hier rein und greifst die Schreiber an... Schreib deine Meinung zum Unternehmen oder zum Kurs und gut ist*s

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Eine notwendige Voraussetzung für die erfolgversprechende Anwendung von Afami-cel / Uza-cel und damit eine von der FDA geforderte Diagnostic für die Zulassung. Die Freigabe der entsprechenden Tests zu HLA Typ und MAGE-A4 Ausprägung soll laut Adaptimmune zeitgleich mit dem PDUFA Datum im August erfolgen.

Der Endspurt hat begonnen - meine ich. Warum der Kurs negativ reagiert muss man wohl nicht verstehen. (oder die Marktmacher haben noch nichts davon mitbekommen ...)

Meine Meinung - KEINE Handelsempfehulung.

Bei Adaptimmune selbst sehe ich auch keinerlei Anzeichen für undichte Stellen, sonst hätte der Kurs sicher sehr viel früher auf die Auflösung der Genentechpartnerschaft, den anschliessenden Finanzierungsdeal mit Herkules oder die Zusammenarbeit mit Galapagos reagieren müssen (verplappert hätte sich fast der GLPG Chef in einem Video und daraus gab es ja einige Spekulationen zu Beginn des Jahres).

Wenn es also kein Leak von Informationen ist, dann bleiben für mich die Chat-Rooms die ihre Kleininvestoren koordiniert solchen Unsinn machen lassen, um dann selbst vorab oder im Nachgang davon zu profitieren. Möglicherweise sind es auch Marktmacher, die mit geliehenen Aktien ein leichtes haben, die verfügbare Liquidit#t abzuschöpfen und sich mit billigen Aktien wieder einzudecken.

Da Adaptimmune m.E. inzwischen einer der risikoärmsten Investments im Zelltherapie Markt ist, kann man ganz ruhig abwarten und sich die Aktien nur nicht unter Wert per stop-loss oder ähnlichem aus dem Depot stehlen lassen ...

Meine Meinung - KEINE Handelsempfehlung.

Dürfte wohl 1 Person / Institution gewesen sein.

https://www.tradegate.de/orderbuch_umsaetze.php?isin=US00653A1079

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Optionen

| Boardmail an "Adeler" |

Wertpapier: Adaptimmune Therapeutic |