IBM buy

Seite 1 von 30 Neuester Beitrag: 11.06.25 14:34 | ||||

| Eröffnet am: | 18.08.11 11:45 | von: Finance123 | Anzahl Beiträge: | 744 |

| Neuester Beitrag: | 11.06.25 14:34 | von: Highländer49 | Leser gesamt: | 555.363 |

| Forum: | Börse | Leser heute: | 11 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 28 | 29 | 30 30 > | ||||

IBM buy

New York (aktiencheck.de AG) - Bill Shope, Analyst von Goldman Sachs, stuft die Aktie von IBM (ISIN US4592001014/ WKN 851399) von "neutral" auf "buy" hoch.

Im Rahmen einer Branchenstudie zum IT-Hardwaresektor seien die Gewinnerwartungen nach unten korrigiert worden. Ein schwächeres makroökonomisches Wachstum, die jüngsten Finanzmarktturbulenzen und eine Verschlechterung der Arbeitslosenzahlen könnten die Investitionsfreudigkeit von Unternehmen und Verbrauchern negativ beeinflussen. Die IBM-Aktie dürfte in den unsicherer Zeiten von Investoren als sicherer Hafen angesehen werden. Die wiederkehrenden Gewinnströme, ein anhaltender Erfolg in Wachstumsmärkten und der diversifizierte Umsatzmix mit wichtigen antizyklischen Attributen für das Gewinnprofil würden für ein Investment sprechen. Das Kursziel werde von 170,00 auf 195,00 USD heraufgesetzt. Die Antizyklizität dürfte in den kommenden Monaten das Interesse weiterer Investoren wecken und IBM eine anhaltende Outperformance bescheren. Vor diesem Hintergrund sprechen die Analysten von Goldman Sachs für die Aktie von IBM nunmehr eine Kaufempfehlung aus. (Analyse vom 15.08.11) (17.08.2011/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

| Zusammenfassung: IBM buy |

|---|

*zum Zeitpunkt der Analyse

Optionen

| Boardmail an "Finance123" |

Wertpapier: IBM International Busin |

IBM will die die nächste Generation seiner Z- und LinuxONE-Mainframes mit dem neuen Telum-II-Prozessor und dem KI-Beschleuniger Spyre ausstatten.

AI-Accelerator Spyre

Ist zusätzliche KI-Rechenleistung gefragt, so kann der Telum II um den IBM Spyre Accelerator ergänzt werden. Gemeinsam bilden die Chips eine skalierbare Architektur zur Unterstützung von Ensemble–Methoden der KI-Modellierung – die Praxis, mehrerer KI-Modelle für maschinelles Lernen oder Deep Learning mit Encode-LLMs zu kombinieren.

Der Chip wird als Zusatzoption geliefert und verfügt über bis zu 1 TB Speicher. Jeder Accelerator-Chip wird über einen 75-Watt-PCIe-Adapter angeschlossen. Er ist so aufgebaut, dass er über die acht Karten eines regulären I/O-Einschubs zusammenarbeitet, was KI-Modell-Workloads auf dem gesamten Mainframe unterstützt.

Typische Anwendungsfälle für das Chip-Duo sieht IBM in generativen KI-Anwendungsfällen wie:

Betrugserkennung bei Versicherungsansprüchen;

Verbesserte Geldwäschebekämpfung (AML);

KI-Assistenten;

Beschleunigung des Lebenszyklus von Anwendungen;

Transfer von Wissen und Expertise oder

Code-Erläuterungen und –Umwandlungen.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

KI-Aktien werden müde. Ist die Dot-Com-Blase eine Blaupause oder eine warnende Geschichte für Anleger?

https://www.investors.com/news/technology/...ce-target-hike-ai-cloud/

„Wir sind der Meinung, dass die aktuellen Straßenmodelle für (2025) ziemlich konservativ erscheinen und wenn die makroökonomische Entwicklung stabil bleibt/sich verbessert, besteht im nächsten Jahr Spielraum für eine beträchtliche Steigerung der Umsatz-/Free-Cashflow-Erwartungen“, schrieb Amit Daryanani, Analyst bei Evercore ISI, am Mittwoch mit Obergrenzen an die Kunden um „beträchtlich“ zu unterstreichen.

Mit dem neuen Bericht bekräftigte Daryanani eine Outperform-Bewertung für die IBM-Aktie und erhöhte sein Kursziel von 215 auf 240.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Die Aktien von International Business Machines (IBM -0,29%) werden im vergangenen Jahr auf einem Rekordhoch inmitten einer spektakulären Rallye von 68% gehandelt. Einige Investoren, die diese Leistung sehen, können davon ausgehen, dass die Aktie jetzt zu teuer oder überbewertet ist.

Dieses Denken birgt die Gefahr, eine kontinuierliche Transformation für diesen legendären Technologieriesen zu übersehen, da er sein Geschäft weg von der alten Infrastruktur-Hardware hin zu einer Software- und Hybrid-Cloud-Fokus verlagert. In diesem Jahr profitiert IBM von der starken Nachfrage nach seinen Fähigkeiten der künstlichen Intelligenz (KI), was ein Wachstumswachstum antreibt. Das Ergebnis sind deutlich höhere Erträge und ein freier Cashflow mit einem verbesserten langfristigen Ausblick.

Angesichts dieses fundamentalen Rückenwinds könnte die IBM-Aktie immer noch attraktiv sein.

NYSE: IBM

Internationale Geschäftsmaschinen

Der heutige Wandel

(-0,29%) -0,68

Aktueller Preis

232,20

IBM

Die wichtigsten Datenpunkte

Marktkappe

214B

Die Tageskette

230,17 € - 232,65

52wk Range

135,87 - 237,37 €

Volumen

4,715.688

Avg Vol

377.1467

Großmarge

55,05%

Dividendenrendite

2,87%

IBM bietet guten Wert im Tech-Sektor

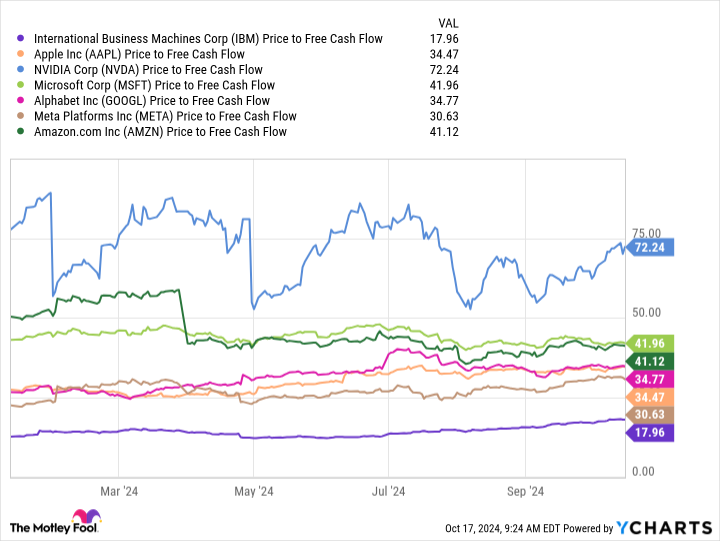

Wenn man sich die IBM-Aktie anschaut, ist die Bewertungsmetrik, die für mich aufsteht, ihr price-to-free-cash-flowPreis-zu-Frei-Cash-Flow-Verhältnis von 18, das die Marktkapitalisierung des Unternehmens in Höhe von 215,2 Milliarden Dollar gegen die 12,3 Milliarden Dollar in bar misst, die es im vergangenen Jahr erwirtschaftet hat.

In diesem Zusammenhang erscheint IBM geradezu billig mit einem tiefen Rabatt neben der Gruppe von "Magnificent Seven"-Aktien wie Amazon oder Microsoft, die ein durchschnittliches Vielfaches über 40 haben. Eine Interpretation ist, dass die IBM-Aktie immer noch einen guten Wert bietet, unterstützt durch ihre großzügige Dividendenrendite von 2,9%.

IBM Price zu Free Cash Flow Chart

https://www.fool.com/investing/2024/10/19/...e-this-chart-might-chan/

Daten von YCharts

Was kommt als Nächstes für IBM-Aktie?

Es gibt keinen einzigen Datenpunkt oder Bewertungsmetrik, der allein bestimmt, ob eine Aktie billig oder teuer ist. Oft ist der wichtigere Faktor für die zukünftige Entwicklung einer Aktie, wie gut das Unternehmen seine Strategie umstellt und profitables Wachstum liefert.

Die gute Nachricht ist, dass IBM gut positioniert ist, um seine jüngste operative und finanzielle Dynamik aufrechtzuerhalten. Über die regelmäßigen Phasen der Börsenvolatilität hinaus hat IBM seinen Status als qualitativ hochwertiger Technologieführer zurückgegewinnt, der die Aktionäre langfristig belohnen kann.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Angehängte Grafik:

80789d7963154a76986b37783d60f4ae.png (verkleinert auf 70%)

80789d7963154a76986b37783d60f4ae.png (verkleinert auf 70%)

Im Mittelpunkt des IT-Konzerns steht das Cloud-Computing und die künstliche Intelligenz. Erste Produkte machen die Strategie greifbar.

Bei IBM

ist es zu einem geflügelten Wort geworden: „Wer sagt, dass Elefanten nicht tanzen können?“ Lou Gerstner, um die Jahrtausendwende Chef des IT-Konzerns, beschrieb 2002 unter diesem Buchtitel so ausführlich wie selbstgefällig, wie er den Koloss IBM damals wieder beweglich machte und so vor dem Ende rettete – beispielsweise mit Kostenkürzungen und einer neuen Strategie.

Die Zeiten sind lange vorbei, doch die Frage stellt sich heute wieder. IBM, einst als „Big Blue“ geachtet wie gefürchtet, hat erneut den Anschluss verloren. Während Amazon, Microsoft, Google und Salesforce immer weiter wachsen, schrumpft das Geschäft des früher mächtigsten IT-Konzerns seit 2013 nahezu kontinuierlich: IBM hat den Trend zum Cloud-Computing verpasst, das heute die Technologiewelt revolutioniert.

Seit einem Jahr versucht nun ein neuer Tanzlehrer, den Elefanten wieder in Bewegung zu bringen. Arvind Krishna, 59, hat im April 2020 den Chefposten in Armonk nördlich von New York übernommen.

Und er hat vom ersten Tag an klargemacht, dass es kein Weiter-so gibt: Der Konzern, der für sein riesiges Portfolio mit integrierten Lösungen bekannt ist, konzentriert sich jetzt auf Software, mit der Kunden ihre Cloud-Dienste organisieren können, und will sich darüber hinaus als Spezialist für Künstliche Intelligenz etablieren.

In diesen Tagen wird noch deutlicher, wie sich Krishna die neue IBM vorstellt. Auf der digitalen Konferenz „Think“ stellt der Konzern zahlreiche neue Produkte vor, die aus dieser Strategie hervorgehen.

Da gibt es zum Beispiel ein Programm namens Watson Orchestrate, das Büroarbeitern ermöglichen soll, lästige Aufgaben in den Anwendungen von SAP, Salesforce und Workday zu automatisieren. Oder eine Funktion, die mithilfe Künstlicher Intelligenz analysiert, wie sich Unternehmensanwendungen effizient in die Cloud verschieben lassen.

„Wir werden auf dieses und das vergangene Jahr als den Augenblick zurückschauen, in dem die Welt mit voller Kraft in das digitale Jahrhundert eingetreten ist“, sagte Krishna in einer Runde mit Journalisten. Künstliche Intelligenz spiele eine zentrale Rolle, um Geschäftsprozesse effizienter und Prognosen präziser zu machen. Und das Konzept der hybriden Cloud, bei dem Unternehmen entscheiden, wo sie ihre Daten speichern, sei die technische Grundlage dafür.

Arvind Krishna: Technologe mit Geschäftssinn

Dafür gilt der Amerikaner mit indischen Wurzeln als der richtige Mann. Er gilt intern als „Technologe“, zu einem neuen Prozessor mit zwei Nanometer Strukturbreite kann er genauso etwas sagen wie zu Quantencomputern. Gleichzeitig hat er indes ein Gespür fürs Geschäft. So hat der Manager bei der Übernahme des Softwareherstellers Red Hat eine entscheidende Rolle gespielt, dessen Technologie mittlerweile im Mittelpunkt der Strategie steht.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

https://www.marketbeat.com/instant-alerts/...price-target-2024-10-10/

Andere Aktienanalysten haben kürzlich auch Forschungsberichte über das Unternehmen veröffentlicht. Die Goldman Sachs Group erhöhte ihr Kursziel für internationale Business Machines von 220,00 auf 250,00 Dollar und gab dem Unternehmen ein "Kauf"-Rating in einem Forschungsbericht am Montag, den 30. September. Die DZ Bank senkte die International Business Machines in einem Bericht am Mittwoch, den 2. Oktober, von einem "Buy"-Rating auf ein "Hold"-Rating und setzte ein Kursziel von 215,00 US-Dollar auf die Aktie. Evercore ISI erhöhte sein Kursziel für Aktien von International Business Machines von 215,00 auf 240,00 Dollar und gab der Aktie in einem Bericht am Mittwoch, den 11. September, ein "Outperform"-Rating. BMO Capital Markets erhöhte ihr Kursziel für Aktien von International Business Machines von 190,00 auf 210,00 Dollar und gab dem Unternehmen in einem Forschungsbericht am Donnerstag, den 25. Juli, ein "Marktperformance"-Rating. Schließlich hat Hsbc Global Res die Aktien von International Business Machines in einem Forschungsbericht am Freitag, dem 26. Juli, auf ein "moderate Sell"-Rating hochgestuft. Drei Aktienforschungsanalysten haben die Aktie mit einem Verkaufsrating bewertet, acht haben ein Hold-Rating zugewiesen und sieben haben der Aktie ein Buy-Rating zugewiesen. Laut Daten von MarketBeat hat das Unternehmen eine durchschnittliche Bewertung von "Hold" und ein durchschnittliches Kursziel von 198,41 US-Dollar.

AdWeiss Rating

Schützen Sie Ihr Bankkonto mit THESE 4 einfachen Schritten

Ab ein paar Monaten wird die Regierung der Vereinigten Staaten landesweit eine umfassende Änderung der Bankkonten vornehmen. Es wird ihnen beispiellose Befugnisse geben, um Ihr Bankkonto zu kontrollieren.

Lernen Sie diese 4 einfachen Schritte und schützen Sie Ihre Ersparnisse, bevor es zu spät ist.

Lesen Sie unseren neuesten Forschungsbericht zu IBM

Internationale Geschäftsmaschinen Preisleistung

Die Aktien von International Business Machines notierten am Donnerstag während des Handels um 1,25 US-Dollar und erreichten 233,05 US-Dollar. Das Unternehmen hatte ein Handelsvolumen von 3.1141.776 Aktien, verglichen mit seinem durchschnittlichen Volumen von 4.2212.131. Das Unternehmen hat ein Schulden-Eigenkapital-Verhältnis von 2,20, eine schnelle Quote von 1,08 und ein aktuelles Verhältnis von 1,12. Der 50-Tage-Durchschnitt des Unternehmens liegt bei 205,92 US-Dollar und sein einfacher gleitender Durchschnitt von 200 n.d.M. Das Unternehmen hat eine Marktkapitalisierung von 214,08 Milliarden US-Dollar, ein PE-Verhältnis von 26,39, ein Preis-Gewinn-Wachstums-Verhältnis von 4,90 und eine Beta von 0,70. International Business Machines hat ein 1-Jahres-Tief von 135,87 US-Dollar und ein 1-Jahres-Hoch von 235,83 US-Dollar.

International Business Machines (NYSE:IBM - Get Free Report) hat zuletzt am Mittwoch, den 24. Juli, seine Ergebnisergebnisse veröffentlicht. Das Technologieunternehmen meldete 2,43 US-Dollar EPS für das Quartal und übertraf damit die Konsensschätzungen der Analysten von 2,16 US-Dollar um 0,27 US-Dollar. Das Unternehmen erzielte im Quartal einen Umsatz von 15,77 Milliarden US-Dollar, verglichen mit den Erwartungen der Analysten von 15,62 Milliarden US-Dollar. International Business Machines hatte eine Nettomarge von 13,52% und eine Eigenkapitalrendite von 40,59%. Der Quartalsumsatz des Unternehmens stieg im Jahresvergleich um 1,9 %. Im selben Quartal des Vorjahres verdiente das Unternehmen einen Gewinn von 2,18 Dollar pro Aktie. Als Gruppe gehen Analysten für Aktienforschung davon aus, dass International Business Machines für das laufende Geschäftsjahr 10,1 Gewinn pro Aktie erzielen wird.

Institutionelle Investoren wägen internationale Geschäftsmaschinen ab

Eine Reihe institutioneller Investoren und Hedgefonds haben kürzlich Änderungen an ihren Positionen in der Aktie vorgenommen. FPC Investment Advisory Inc. kaufte im ersten Quartal eine neue Beteiligung an International Business Machines im Wert von etwa 26.000 US-Dollar. ESL Trust Services LLC erwarb im ersten Quartal eine neue Position in International Business Machines im Wert von etwa 28.000 US-Dollar. Creekmur Asset Management LLC kaufte im 4. Quartal eine neue Position in International Business Machines im Wert von etwa 29.000 US-Dollar. Ables Iannone Moore & Associates Inc. erwarb im 4. Quartal eine neue Position in International Business Machines im Wert von etwa 31.000 US-Dollar. Schließlich kaufte die Oliver Lagore Vanvalin Investment Group im zweiten Quartal eine neue Beteiligung an International Business Machines im Wert von etwa 36.000 Dollar. 58,96% der Aktien sind im Besitz von Hedgefonds und anderen institutionellen Anlegern.

Über internationale Geschäftsmaschinen(Erhalten Sie freien Bericht)

Die International Business Machines Corporation bietet zusammen mit ihren Tochtergesellschaften weltweit integrierte Lösungen und Dienstleistungen an. Das Unternehmen ist über Software, Consulting, Infrastruktur und Finanzierung tätig. Das Software-Segment bietet eine Hybrid-Cloud- und KI-Plattform, mit denen Kunden ihre digitalen und KI-Transformationen in den Anwendungen, Daten und Umgebungen, in denen sie tätig sind, realisieren können.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

https://www.fool.com/investing/2024/10/09/...on-dollar-stock-by-2030/

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

IBM 3Q 2024 Earnings Announcement

October 23, 2024 | 5:00 pm ET

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

https://www.sec.gov/Archives/edgar/data/51143/...-24-000043-index.htm

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

wo bitte liest du einen Gewinn?

"... Der IT-Konzern aus Armonk erzielte zudem ein operatives Ergebnis in Höhe von minus 802 Mio. US-Dollar (Vorquartal: plus 2,219 Mrd. US-Dollar, Vorjahr: 1,873 Mrd. US-Dollar).

Übrig blieb im gleichen Zeitraum ein Nettoergebnis in Höhe von minus 330 Mio. US-Dollar (Vorjahr: 1,704 Mrd. US-Dollar). Das Ergebnis je Aktie (verwässert) lag damit bei minus 0,34 US-Dollar (Vorjahr: plus 1,86 US-Dollar)...."

Quelle: https://www.it-times.de/news/...aum-wachstum-verlust-gemeldet-164075/

Optionen

| Boardmail an "chivalric" |

Wertpapier: IBM International Busin |

https://www.investing.com/news/stock-market-news/...estimates-3678526

Investing.com – IBM (NYSE: IBM) meldete für das dritte Quartal einen Gewinn je Aktie von 2,30 US-Dollar, 0,08 US-Dollar besser als die Analystenschätzung von 2,22 US-Dollar. Der Quartalsumsatz belief sich auf 15 Milliarden US-Dollar gegenüber der Konsensschätzung von 15,04 Milliarden US-Dollar.

Der Aktienkurs von IBM schloss bei 232,21 $. Es ist in den letzten drei Monaten um 21,10 % und in den letzten 12 Monaten um 68,52 % gestiegen.

IBM verzeichnete in den letzten 90 Tagen 4 positive EPS-Revisionen und 7 negative EPS-Revisionen. Sehen Sie sich hier die bisherigen Reaktionen des IBM-Aktienkurses auf die Gewinne an.

Laut InvestingPro ist der Financial Health Score von IBM „gute Leistung“.

Sehen Sie sich hier die aktuelle Ertragsentwicklung von IBM und die Finanzzahlen von IBM an.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: IBM International Busin |

Schon nachbörslich am Vorabend hatte sich das Papier auf Rekordkurs begeben mit einem prozentual zweistelligen Plus. Am Donnerstag stand es vor dem Start im Vergleich mit dem Vortagesschluss 7,7 Prozent höher bei gut 246 Dollar. Das bisherige Rekordhoch liegt bei über 239 Dollar (Dollarkurs) im Dezember.

Unter Analysten gab es allerdings geteilte Meinungen. David Vogt von der Schweizer Bank UBS monierte vor allem, dass die Umsatzprognose laut Aussagen des Managements bereits die noch nicht abgeschlossene Übernahme der Firma HashiCorp beinhalte. Er selbst und wohl auch der Markt hätten diese noch nicht in ihre Schätzungen einkalkuliert - und darum liege der Ausblick auf vergleichbarer Basis im besten Fall auch nur im Einklang mit den Markterwartungen. Vogt und die UBS empfehlen seit Langem den Verkauf des Papiers.

Anders sah es Goldman-Sachs-Experte James Schneider. Der Computer-Dino habe bei Softwareerlösen und dem freien Barmittelzufluss (Free Cashflow) stark abgeschnitten. Auch im bislang zähen Beratungsgeschäft dürfte die Entwicklung künftig nach oben zeigen. Die starken Buchungen im Bereich von KI kämen noch on top. Schneider empfiehlt die Aktie weiter zum Kauf - er sieht den Konzern auf dem Weg zurück zu langfristigem Wachstum.

Im vergangenen Jahr stieg der Erlös von IBM auf 62,8 Milliarden US-Dollar (60,3 Mrd Euro), um Wechselkurseffekte bereinigt waren das 3 Prozent mehr als 2023. Der um Sonderbelastungen bereinigte operative Gewinn kletterte um neun Prozent auf 11,2 Milliarden Dollar. Wegen milliardenschwerer Pensionsrückstellungen sackte der Überschuss um ein Fünftel auf sechs Milliarden Dollar ab. Das Ergebnis des vergangenen Jahres fiel in etwa wie erwartet aus.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: IBM International Busin |

https://www.sharedeals.de/ibm-aktie-9-darum-jubeln-die-anleger/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: IBM International Busin |

https://www.finanznachrichten.de/...ruckende-relative-staerke-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: IBM International Busin |

https://www.finanznachrichten.de/...-7-warum-so-pessimistisch-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: IBM International Busin |

https://www.finanznachrichten.de/...s-sprengt-alles-bisherige-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: IBM International Busin |