Hypo Real Estate Holding

Ich verkaufe gar nichts, HRX ist wie ein Hot stock gefallen, HRY wird wie ein Hot Stock hypoen !

Vielleicht nur eine Rückstellung. Kann mir vorstellen,daß wenn hier eine entsprechende Adhoc kommt , dir HRX aus dem Stand 10 % macht,gut möglich

Positiv zu werten ist auch der Umstand, daß die Umsätze im Vergleich zu den 2 letzten Tagen zurückgehen und wir gleichzeitig stark steigen

da fragt man sich wann die amis endlich mal fertig sind

Mögliche Verstöße gegen Ad-hoc-Pflicht

Finanzaufsicht prüft Hypo Real Estate

Von Hans G. Nagl

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) prüft nach den überraschenden Millionen-Abschreibungen bei der Hypo Real Estate (HRE) mögliche Verstöße des Münchener Immobilienfinanzierers gegen die Ad-hoc-Pflicht. Ein entsprechendes Verwaltungsverfahren sei eingeleitet worden, sagte eine BaFin -Sprecherin dem Handelsblatt.

FRANKFURT. Erfahrungsgemäß dauert eine solche Prüfung mindestens einige Wochen. Ein Verstoß gegen die Ad-hoc-Pflichten - etwa die zu späte Information der Anteilseigner - kann laut BaFin theoretisch mit einem Bußgeld von bis zu einer Mill. Euro belegt werden.

Die HRE-Aktie war am Dienstag zeitweise um 37 Prozent eingebrochen, rund 2,4 Mrd. Euro an Marktkapitalisierung wurden vernichtet. Grund hierfür war Analysten zufolge nicht die vergleichsweise geringe Abschreibungshöhe von 390 Mill. Euro, sondern die Tatsache, dass die Wertberichtigungen völlig überraschend auftauchten. Noch im November hatte die Spezialbank erklärt, man sehe die Finanzkrise "extrem gelassen", Belastungen drohten nicht.

Die Hypo Real Estate wies ein Fehlverhalten auf Nachfrage zurück. "Den Vorwurf eines Verstoßes gegen die Ad-hoc Pflicht weisen wir mit Nachdruck zurück. Die Hypo Real Estate Group hat sich selbstverständlich immer korrekt an die Regelungen der Ad-hoc Publizität gehalten", sagte ein Sprecher.

*HRE hält Kursabschlag von 1 EUR für gerechtfertigt

*DJ Hypo Real Estate (News/Aktienkurs) (HRE) verteidigt Kommunikationspolitk

(MORE TO FOLLOW) Dow Jones Newswires

January 17, 2008 09:11 ET (14:11 GMT)

*DJ HRE: Haben Markt zum frühestmöglichen Zeitpunkt informiert

(MORE TO FOLLOW) Dow Jones Newswires

January 17, 2008 09:11 ET (14:11 GMT)

*DJ HRE sieht Kursabschlag als deutlich überzogen an

(MORE TO FOLLOW) Dow Jones Newswires

January 17, 2008 09:11 ET (14:11 GMT)

*DJ HRE hält Kursabschlag von 1 EUR für gerechtfertigt

(MORE TO FOLLOW) Dow Jones Newswires

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Hypo Real Estate |

Hypo Real Estate verteidigt Kommunikationspolitik

DJ Hypo Real Estate verteidigt Kommunikationspolitik

FRANKFURT (Dow Jones)--Die Führung der Hypo Real Estate Holding AG (News/Aktienkurs) hat ihre Finanzmarktkommunikation gegenüber der eigenen Belegschaft und nach außen erneut verteidigt. In einem Brief an die Mitarbeiter, der am Mittwoch im Intranet der Bank veröffentlicht und am Donnerstag an die Presse gegeben wurde, versichern Vorstandsvorsitzender Georg Funke und Aufsichtsratsvorsitzender Kurt Viermetz, der Markt sei zum frühestmöglichen Zeitpunkt informiert worden.

Funke und Viermetz räumen darin ein, dass die ergebniswirksamen Abschreibungen von 295 Mio EUR auf strukturierte Wertpapiere für den Aktienmarkt nicht absehbar waren. Gleichwohl nannte er die Reaktion der Anleger übertrieben. Rechnerisch hätte der im vierten Quartal entstandene Verlust einen Abschlag von 1 EUR auf den Aktienkurs gerechtfertigt, nicht mehr, schreiben sie im Brief an die Mitarbeiter.

Tatsächlich stürzte der Kurs der Hypo-Real-Estate-Aktie am Dienstag nach Bekanntwerden der Abschreibung um mehr als 11 EUR oder 35% bis Handelsschluss ab. Funke und Viermetz verwiesen darauf, dass der Immobilienfinanzierer trotz der Marktschwäche im zweiten Halbjahr profitabel gearbeitet habe und anders als US-Banken keine Finanzspritze brauche.

Die Frage, ob man die Anleger besser hätte vorbereiten können

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Hypo Real Estate |

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Hypo Real Estate |

DJ Aufsichtsratsvorsitzender stärkt HRE-Vorstand den Rücken - FAZ

FRANKFURT (Dow Jones)--Der Aufsichtsrat der Hypo Real Estate (HRE) weist einem Zeitungsbericht zufolge Rücktrittsforderungen an das Management der Münchner Immobilienbank zurück. "Der Vorstand hat weiter unser uneingeschränktes Vertrauen", sagte Kurt Viermetz, der Aufsichtsratsvorsitzende der HRE in einem Gespräch mit der "Frankfurter Allgemeinen Zeitung" (FAZ/Freitagausgabe).

Auch drohende Schadenersatzklagen hält Viermetz für unberechtigt. "Wir werden uns das gegebenenfalls sorgfältig anschauen. Aber ich bin mir sicher, dass Vorstand und Aufsichtsrat korrekt gehandelt haben", sagte er. Kritiker werfen der HRE vor, sie habe zu spät über einen hohen Wertberichtigungsbedarf auf US-amerikanische Anleihen informiert.

Wir sind einer der Vorreiter in Sachen Transparenz", sagte dagegen Viermetz. Die HRE habe als erste deutsche Bank Zahlen für das vergangene Geschäftsjahr veröffentlicht. Weitere Belastungen seien dennoch möglich. "Ausschließen lässt sich ein weiterer Wertberichtigungsbedarf für die Zukunft nicht. Die Märkte sind weiterhin sehr labil". Der Kurs der im Leitindex Dax geführten HRE-Aktie war nach Bekanntgabe der Abschreibungen am Dienstag um mehr als ein Drittel eingebrochen.

Webseite: http://www.faz.net

DJG/cbr/kla

Grüße Reiny

PS.: Vielleicht war der Vorstand auch short.

Echt toll... DANKE AMERIKA... DANKE! WAS BIN ICH ANGEPISST!

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Hypo Real Estate |

Bin zwar kein Hellseher, aber die Aktie wird sich erholen, mMn. Sieben von acht Vorstandsmitglieder haben auch schon gekauft. Die haben zwar gelogen, aber sie kennen ihren Laden gut, sonst hätten sie bestimmt nicht gekauft.

Die Marktlage ist halt schlecht, vorerst jedenfalls.

Das kann man momentan auf alle Werte beziehen, besonders auf Finanzwerte etc.

Wer weiss, was bei der HRE in der Zukunft noch ans Licht kommt ?!

Viele Monate hat die HRE sich völlig bedeckt gehalten und keine Einflüsse auf Ihr Geschäft gesehen und siehe da, plötzlich sind da doch ein paar hundert Millionen Abschreibungen da......

Ich gebe euch absolut Recht, das die Aktie optisch günstig bewertet ist, aber momentan ist das Misstrauen in solche Werte/ die gesamte Branche, besonders hoch.

Eine Aktie kaufe ich nur, wenn ich mir davon Kurssteigerungen verspreche. Bei HRE gibt es aktuell keinen Grund dafür.....

Gruß

Silvermoon

Aktien investieren. Irgendwann wird der Markt die Bewertung korrigieren.

KEs müssen nicht schlecht sein, wenn das Kapital zu Erweiterung der Geschäftstätigkeit (z. B. Depfa-Kauf) eingesetzt wird. Werden damit jedoch Schulden abgezahlt, weil der Vorstand sich mit CDOs verzockt hat (die Alibi-Aktienkäufe des Vorstands scheinen mir eher eine Art Marketing-Kampagne, dass das "alles nicht so schlimm" sei), dann wirkt eine KE lediglich kursverwässernd: Es wird dann in Zukunft MEHR Aktien von HRX geben, auf die sich der Gewinn verteilt. Mit einer Kurserholung auf das alte Niveau "vor dem Absturz" wäre dann kaum zu rechnen.

Von den 1,5 Mrd. aus den CDOs sind jetzt erst ein Viertel als Verlust abgeschrieben. Bleibt es dabei, oder stürzt das "AAA-Klopapier" NOCH weiter ab? Im Falle weiter wachsender Verluste stünden zusätzliche Abschreibungen ins Haus - evtl. weitere Dividendenkürzungen und womöglich weitere KEs, um die Verluste aufzufangen.

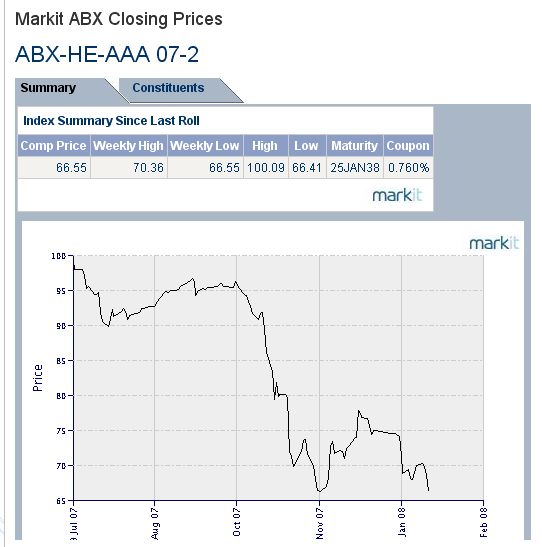

Damit man sich ein Bild machen kann, wie der zukünftige Abschreibungsbedarf vermutlich aussieht, hab ich hier mal den Chart der AAA-Tranche des ABX-Housing-Bond-Index reingestellt. Würde es sich um eine solide Staatsanleihe (z. B. Bundesanleihe) mit AAA-Rating (d.h. "echtes AAA") handeln, stünde der Index auf 100 % - der Nominale (erwartete Leitzinserhöhungen/senkungen mal außer Acht gelassen). Gibt es hingegen einen deutlichen Abschlag, so deutet dies darauf hin, dass die Käufer der Bonds nicht mehr bereit sind, die 100 % der Nominale zu bezahlen, da sie Ausfälle befürchten.

Die jetzige Abschreibung von 25 % auf den Wert der CDOs (knapp 400 Mio. von 1,5 Mrd. insgesamt) WÄRE endgültig, wenn die AAA-Housing-Bonds sich bei 75 % der Nominale fangen würden und dort BLIEBEN.

Das ist jedoch, wie der Chart unten zeigt, nicht der Fall.

Aktuell notiert der Chart bei 66 % - Tendenz weiter fallend.

Prognose: Da US-Banken und -Broker zurzeit unter massivem Liquiditätsdruck stehen - vor allem wegen fauler BBB-Tranchen, die zurzeit bei nur knapp über 20 % notieren - , verkaufen sie massenhaft die höherwertigen AAA-Tranchen, da nur damit überhaupt noch nennenswert Geld zur Bedienung von Margin Calls zu beschaffen ist. Da der Druck in USA immer stärker wird, ist damit zu rechnen, dass die Zahl der Notverkäufe bei der AAA-Tranche eher noch weiter zunimmt. Eine Kehrtwende im angeschlagenen AAA-Chart ist daher nicht zu erwarten. Eher rechne ich mit einem Absturz auf 50 %.

Das würde konkret bedeuten, dass die HRX in naher Zukunft erneut 400 Mio. als Wertberichtigung abschreiben müsste - mit allen o. g. Konsequenzen.

Das Vertrauen in den Vorstand wäre dann gänzlich dahin.

Wir kennen die Strategie, Fehler in Salami-Manier "scheibchenweise" einzugestehen, ja zur Genüge von der IKB und der SachsenLB. Bei der IKB war es erst eine faule Milliarde, dann zwei, dann vier, dann acht, dann 17, in Irland sollen am Ende sogar über 60 faule Mrd. liegen.

Daraus lernen wir: KEIN VORSTAND räumt Fehler freimütig ein. Die Herren von der HRX hoffen offenbar auf eine wundersame Trendwende im AAA-Chart. Die wird jedoch nicht kommen.

Man sollte daher mit HRX-Käufen warten, bis mindestens 50 % (am besten 75 %) auf die 1,5 Mrd. in CDOs abgeschrieben sind. Dann dürfte die Aktie nach meiner Schätzung bei 10 bis 15 Euro notieren. Zur Orientierung sollte man sich mal die Charts von Citibank von Washington Mutual anschauen (die freilich noch weit mehr Dreck am Subprime-Stecken haben).

Hier der "AAA"-Chart - Tendenz: fallend

Angehängte Grafik:

screen_00331.jpg (verkleinert auf 94%)

screen_00331.jpg (verkleinert auf 94%)

Ich habe mir mal die Insiderkäufe genauer angeschaut. Sieht tatsächlich aus wie eine konzertierte Aktion, da so viele beteiligt sind. Die Kaufsummen sind allerdings nicht hoch: 20.000, mal 50.000 - 100.000 Euro. Lediglich Funke hat für über 300.000 eingekauft. Diese Leute sind gierig, eitel und feige. Heißt,wollen auf gar keinen Fall Verluste machen, und damit eingestehen, dass sie die Lage falsch eingeschätzt haben. Normalerweise müssen Vorstände ja auch kein eigenes Geld riskieren, sondern genehmigen sich Optionen mit niedrigem Ausübungskurs. Anderseits hat Gier auch immer etwas mit Dummheit zu tun. Vielleicht glauben die tatsächlich, dass sie das gut gemanagt haben und keine weiterer Abschreibunsbedarf nötig ist.

Wir werdens sehen. Nach derartigen Abstürzen kann man m.E. nach jedoch mit engen Stopploss arbeiten, da die Hauptbewegung schon passiert ist und die Vola abnimmt.

Grüße vom Lindsay.

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Michael Seufert, bestätigt für die Hypo Real Estate-Aktie (ISIN DE0008027707/ WKN 802770) das "kaufen"-Rating.

Am 15. Januar habe die Hypo Real Estate (HRE) die Märkte mit der Bekanntgabe eines deutlichen Wertberichtigungsbedarfes geschockt. Ursächlich seien Verwerfungen am Kreditmarkt, die durch die US-Hypothekenkrise ausgelöst worden seien. Im dritten Quartal sei nur eine Belastung von EUR 4 Mio. verbucht worden. Hingegen habe die HRE für das Abschlussquartal 2007 nun einen überraschend hohen Wertberichtigungsbedarf von EUR 390 Mio. auf das Portfolio von EUR 1,5 Mrd. an strukturierten US-Finanzprodukten (Collateralized Debt Obligations: CDOs) berichtet. Das Volumen des CDO-Engagements habe sich nach den Wertberichtigungen um ein Drittel auf EUR 1 Mrd. reduziert.

Der vorläufige Vorsteuergewinn für 2007 erreiche als Folge der Abschreibungen lediglich EUR 0,89 Mrd. Um Sondereffekte bereinigt ergebe sich ein Gewinn vor Steuern von EUR 1,24 Mrd. (2006: 1,23), der dem Ziel des Managements von mehr als EUR 1,2 Mrd. entsprochen habe. Um die Wachstumsziele für 2008 erreichen zu können, sehe der Vorstand eine einmalige Senkung der Dividende je Aktie von EUR 1,50 auf EUR 0,50 vor. Sonst hätte eine Kapitalerhöhung die Sonderabschreibungen finanzieren müssen.

Für das laufende Geschäftsjahr schätze die HRE einen Vorsteuergewinn von EUR 1,0 bis 1,2 Mrd., was einer Eigenkapitalrendite nach Steuern von 10 bis 12 Prozent entspreche. Für die nächsten Jahre bis 2010 plane HRE nach wie vor mit einer Netto-Rendite von 15%.

Die durch den Kurseinbruch am 15. Januar entstandenen Buchverluste seien zwar schmerzlich, aber das Geld sei noch nicht endgültig verloren. Es dürfte dagegen schwer werden, dass Vertrauen der Anleger zurückzugewinnen. Dennoch seien die operativen Perspektiven für das Jahr 2008 durchaus günstig. Den Einbruch der Marktkapitalisierung um ca. EUR 2,4 Mrd. halte man für eine Überreaktion.

Auch angesichts eines Buchwertes je Aktie von EUR 39 sehen die Analysten der Nord LB deutliches Erholungspotenzial und bestätigen ihre "kaufen"-Empfehlung für die Hypo Real Estate-Aktie.

Der vorläufige Vorsteuergewinn für 2007 erreiche als Folge der Abschreibungen lediglich EUR 0,89 Mrd. Um Sondereffekte bereinigt ergebe sich ein Gewinn vor Steuern von EUR 1,24 Mrd. (2006: 1,23), der dem Ziel des Managements von mehr als EUR 1,2 Mrd. entsprochen habe. Um die Wachstumsziele für 2008 erreichen zu können, sehe der Vorstand eine einmalige Senkung der Dividende je Aktie von EUR 1,50 auf EUR 0,50 vor. Sonst hätte eine Kapitalerhöhung die Sonderabschreibungen finanzieren müssen.

Für das laufende Geschäftsjahr schätze die HRE einen Vorsteuergewinn von EUR 1,0 bis 1,2 Mrd., was einer Eigenkapitalrendite nach Steuern von 10 bis 12 Prozent entspreche. Für die nächsten Jahre bis 2010 plane HRE nach wie vor mit einer Netto-Rendite von 15%.

Die durch den Kurseinbruch am 15. Januar entstandenen Buchverluste seien zwar schmerzlich, aber das Geld sei noch nicht endgültig verloren. Es dürfte dagegen schwer werden, dass Vertrauen der Anleger zurückzugewinnen. Dennoch seien die operativen Perspektiven für das Jahr 2008 durchaus günstig. Den Einbruch der Marktkapitalisierung um ca. EUR 2,4 Mrd. halte man für eine Überreaktion.

Auch angesichts eines Buchwertes je Aktie von EUR 39 sehen die Analysten der Nord LB deutliches Erholungspotenzial und bestätigen ihre "kaufen"-Empfehlung für die Hypo Real Estate-Aktie. (Analyse vom 17.01.2008) (17.01.2008/ac/a/d) Analyse-Datum: 17.01.2008

Auf der anderen Seite muss man jetzt die Bankenrosinen picken, um bei Wiederbelebung des CDO-Marktes nicht an der Seitenlinie zu stehen. Ich werde wohl den US-Bankensektor kaufen.

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: Hypo Real Estate |