Graphitgesellschaft mit entscheidenden Vorteilen!

Dazu fällt mir ein Spruch ein:

Wenn jemanden stirbt merkt er nicht, das er gestorben ist.

Nur die Anderen müssen lernen damit umzugehen.

Bei dummen Menschen soll das so ähnlich sein.

Bei dir muß ich noch viel lernen.

Kibaran hat fachlich (nun auch noch Frey) großartige Geologen. Marketing ist leider nicht ihre Welt ;)

Sie beschäftigen niemand (!) der sich darum kümmert. Syrah hat 4 (!) und Magnis (meines Wissens) 3 Leute für Marketing und Public Relations.

Magnis und Syrah treten bei Veranstaltungen teilweise auf wie früher "Apple" und Spinks extrem bescheiden und eher zurückhaltend (wobei ich seine Sachlichkeit extrem schätze).

Wir leben aber in einer Marketing Welt und man muss sich halt auch verkaufen.

However - die Finanzierung wird zeitnah (zu guten Konditionen) kommen und ebenso die Förderung.

Zur Erinnerung:

Die Regierung der Bundesrepublik Deutschland bietet für das Kibaran Projekt eine UFK-Abdeckung in Form von Kreditausfallgarantien für Kredite von Darlehensgeber für die Finanzierung qualifizierter Projekte an und sichert diese damit gegen geschäftliche und politische Risiken ab

Einschätzung "goldinvest"

Unserer Meinung nach ist allein schon diese Nachricht eine wahre Sensation und hebt Kibaran meilenweit über das Gros der Konkurrenz hinaus!

Mit großer Freude nehme ich zur Kenntnis dass sie mich für Dumm halten!

Dafür möchte ich mich noch mal ausdrücklich bedanken!

Ich habe lediglich gefragt, wer noch Kunde von dieser

doch relativ kleinen Mine ist!

Hatte gestern (bzw. des Nächtens) Kontakt mit unseren Freunden in Perth.

Die Stimmung ist beinah euphorisch und gelöst, nach dem Sojitz Deal.

Man betont hier immer wieder die zukünftigen Möglichkeiten als Teil der Wertschöpfungskette des umkämpften Batterie Marktes zu sein.

Man spricht auch bereits mit weiteren pot. Abnehmern, hier soll es sich um Abnehmer aus Europa und USA handeln.

Ebenso möchte man die nächsten Schritte (Machbarkeitsstudien) mit der Mine Merelani setzen.

Bezüglich Finanzierung kommt stets die Formulierung - man sei in der finalen Abstimmung mit der KFW und Nedbank Afrika. Man deutet eine geringe Verwässerung an (gehe persönlich weiter von 30% aus).

Man prüft derzeit den erforderlichen Capex bei einem Ausbau der Produktionsmenge auf 80/120 bis zu 150 kt/ Jahr.

Man hält weiter an dem Zeitplan fest, dass man April/Mai 2017 mit dem Abbau beginnt. Man traut sich zu bereits 8 Wochen (bisher 3 Monate) nach Finanzierung mit den Vorbereitungen zu beginnen und in 8-9 Monaten in Betrieb zu gehen.

Ich weiß - alles nichts Neues. Werde aber weiter lästig sein ;)

Jetzt sind wir aber nicht weit weg (bleibe bei meiner Wette bis Ende September) vom entscheidenden Schritt, nach der Finanzierung wird es eine Neubewertung unseres Investments geben.

Ich selbst bin Value-Investor und versuche vor Investments immer einen fairen Wert zu ermitteln. Finde das aber bei Bergbauunternehmen sehr schwer und kann nur mit Managementprognosen arbeiten.

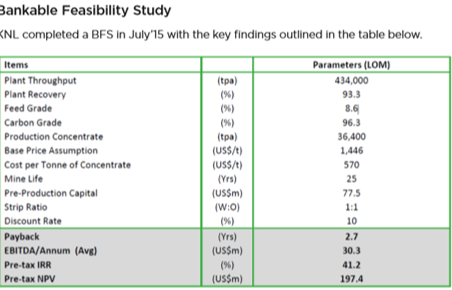

Habe jetzt versucht die beiden NPV der wahrscheinlichen Projekte zu addieren (Epango (197,4 Mio) und Granulatfabrik (115 Mio))und komme auf 312 Mio, von denen natürlich das Capex von 77,5+30 Mio abgezogen werden muss, da das Capex ja von den Aktionären oder über Fremdkapital aufgebracht werden muss.

Komme dadurch auf einen Wert von 204,9 Mio US Dollar.

Bei 169110728 Aktein ergibt sich ein Wert von mind. 1,21 Dollar pro Aktie.

Bei Verwässerung von 30% komme ich auf 241586754 Aktien, was immer noch einem Wert von 0,84 US-Dollar entspricht, wobei natürlich jeder entscheiden darf, ob er die Verwässerung zulässt.

Seht ihr den Mindestwert ähnlich ohne das zweite Minenprojekt ähnlich.

Liebe Grüße

dann bleibt ja nicht mehr viel zeit für die finanzierung....

:D

Optionen

| Boardmail an "guru83" |

Wertpapier: EcoGraf Ltd |

Optionen

| Boardmail an "Pitsch" |

Wertpapier: EcoGraf Ltd |

Optionen

| Boardmail an "Pitsch" |

Wertpapier: EcoGraf Ltd |

Evtl. mal bei Kibaran in die Drill Results einlesen. Dann weiß man auch was man aus dem Boden holt, wie und wie tief .

Und wann? Aber das wüssten hier alle gern! ;))

Mit knapp 170 Mio Shares und einer geringen Zahl an offener Optionen verfügen wir über eine gesunde Basis.

Rahmenbedingungen:

44 kt für 15 Jahre

77 MIO US Dollar Finanzierungsbedarf

Brutto "Korb Preis" US Dollar 1,446/t

abzüglich operative Kosten 600 US Dollar/t

Zusätzliches Potential

- geringe Verwässerung (Analysten gehen von 60 Mio US Dollar durch KFW/Nedbank aus)

- Produktionssteigerung in den Schritten 80/100/150 kt/Jahr (weitere Abnehmer)

Angehängte Grafik:

bfs.png

bfs.png

Was mir auch im Urlaub aufgefallen ist, dass ein unglaublicher Markt für Scooter mit Elektroantrieb herrscht, in Deutschland sieht man ja schon einige Rentner auf E-Bikes, aber vor allem in China/Thailand, sehe ich hier riesige Märkte und eine kleine Recherche im Internet hat ebenso ergeben, dass diese Markt stark am wachsen ist, auch hier werden Massen an LithiumIon Batterien gebraucht. Ich hoffe dementsprechend dass mit einem stabilisierenden Stahlmarkt auch die Graphitpreise wieder anziehen werden und neben der hervorragenden Entwicklung Seitens KNL auch eher "exogene" Faktoren den Kurs steigern werden.

Wie gesagt mein erstes KZ ist 1€, aus rein psychologischer Sicht, denke das werden wir auch sehen, sofern wir zu einer erfolgreichen Finanzierung kommen werden.

Ansonsten hat sich der Kursanstieg nach dem Sojitz Deal ja nicht sehr stark entwickelt, ob das jetzt an der schwächelnden Peergroup liegt oder an der Umwandlung von Optionsrechten, dennoch bin ich mir sicher, dass andere Aktien der Peer nach solch einer weitreichenden News Kursprünge von 50~200% nach sich gezogen hätten, wie dem auch sei unter der Annahme einer erfolgreichen Finanzierung, heisst hier die Devise: weiter sammeln :)

Ich hoffe der Urlaub war erholsam!

(ich meine weil der Kurs nach diesen goodnews nicht stärker anzieht...)

Die brauchen doch Geld, um die Produktion zu starten...

Oder reicht der Finanzierungsrahmen um alle Eventualitäten herum?

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Viel Glück

Optionen

| Boardmail an "guru83" |

Wertpapier: EcoGraf Ltd |

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

man hat bestimmt gedacht das der sp nach den sojitz Deal höher ist..??

Optionen

| Boardmail an "guru83" |

Wertpapier: EcoGraf Ltd |