Softing AG - Die M2M Company

Auftragseingang + 15 % auf 51,1 Mio.

Auftragsbestand + 60 % auf 24,7 Mio.

Ziel 88 Mio Umsatz 2019, oper. Ebit 3,7 Mio.

im 2 HJ. 2018 hat man 44 Mio. Umsatz eingefahren, jetzt brauchen wir zum erreichen der Prognose 46 Mio. bei einem AB der 60% über Vorjahr liegt...

Zum erreichen der 3,7 Mio. operativen Ebits, benötigen wir ca. das gleiche Ergebnis wie im 2 Hj 2018

Hier haben wir denke ich nach wie vor beste Chancen positiv zu überraschen

Automotive Abschluss der großen Entwicklungsprojekte DTS 9 und VCI

Globalmatix Gespräche mit weiteren Großkunden ähnlicher Größenordnung des zuletzt gewonnen Großauftrages

Globalmatix im 1HJ noch mit Vorlaufkosten neg. Ergebnis 0,6 Mio.

IT Network ablösen margenschwacher Distributionsprodukten mit margenstarken Eigenprodukten und Neuprodukten Ende des Jahres

Der Großauftrag Automitive im Juni, mit lfd. Service Fee, dürfte nur mit 1 Monat ins 1 Hj und 7 Monate in 2019 reinwirken und Chancen auf weitere Kunden sind ja auch noch da..

Es zeigt sich immer mehr, daß die Trendwende erfogt ist und sich der Auftragseingang entsprechend künftig positiv niederschlagen wird.

Was die Kurse kurzfristig anstellen weiß ich nicht, aber langfristig sollten wir wieder Spass an unserem Invest haben. Zeit isses allemal..

Good luck

Gewinn pro Aktie in Hj.1 18 => 12 Cent

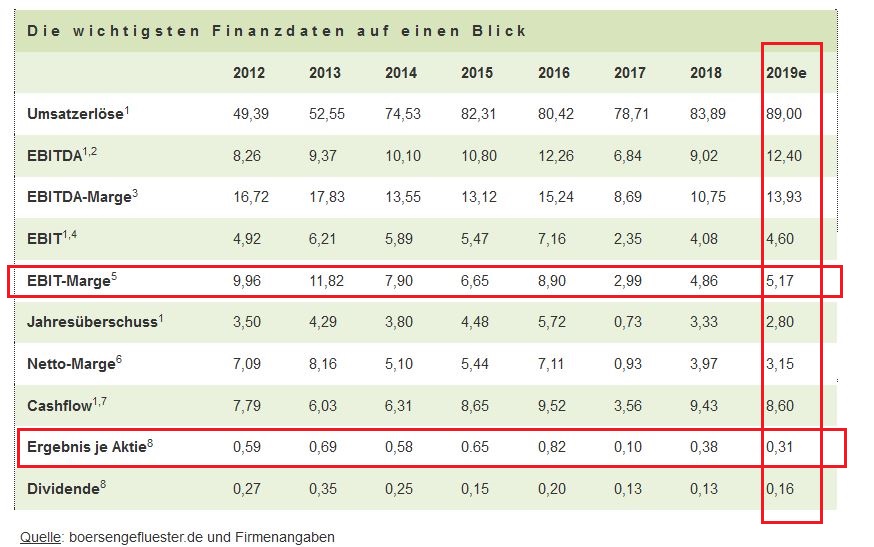

Wichtig ist immer nicht alleine absolute Zahlen zu vergleichen, sondern die Zahlen pro Aktie anzuschauen. Da die explosive Aktienvermehrung bei Softing seit Jahren anhält (1.Hj.2016: 6,95 Mio , 1.Hj.2018 : 8,4 Mio, 1. Hj.2019: 9,11 Mio), ist es irreführend nur absolute Zahlen zu vergleichen. Bezogen auf den Wert pro Aktie bei Gewinn ist kaum ein Unterschied zur Vorjahresperiode zu erkennen und der Anstieg in 2019 ist in erster Linie nur der Änderung der Bilanzierungsvorschrift IFRS16 geschuldet. Von daher ist die Bewertung weiterhin sehr hoch. Ein größerer Teil des Umsatzanstiegs ist durch Globalmatrix erzeugt, der aber Verluste bringt. Von daher ist ein großer Teil der Umsatzuwächse bislang nicht hilfreich für den Gewinn pro Aktie. In den USA hat man einen in Euro ausgedrückten Umsatzrückgang, trotz zunehmender Stärke des Dollars. Scheinbar läuft OLDI weiter nicht so richtig rund. In der Sparte Automotiv ist der Umsatz gegenüber dem Hj.1 18 um satte 3,7 Mio gesunken. auf nurnoch 5 Mio.€ . Scheint also auch leider weiter die große Problemsparte von Softing zu bleiben, obwohl Trier in 2018 vollmundig so eine tolle Entwicklungen für den Bereich in 2019 versprochen hatte. Na ja, so kennt man ja den Trier. Somit scheinen nur extern zugekaufte Dinge wie die zuletzt sehr kostspielig erworbene Globalmatrix hier umsatzseitig Wachstum zu bringen ( wenn auch bislang weiter ohne Gewinn) und das organische Wachstum beim "Altgeschäft" weiter mau zu bleiben. Auch der Anstieg der Minderheitenanteile sollte beachtet werden. Die sind gegenüber dem Hj.1 18 um ca. 0,2 Mio angestiegen und müssen abgezogen werden. Entsprechendes fehlt aber noch z.B. wenn man nur vorgelagerte Kennzahlen wie EBIT oder EBITDA anschaut, wo viele Dinge hinterher noch abgezogen werden müssen bis wirklich der echte relevante Gewinn übrigbleibt. Kurzfristige Schulden sind gegenüber dem Hj.1 18 um 3 Mio.€ gestiegen, langfristige Schulden um 0,5 Mio.€ gesunken. Somit auch bei der Gesamtverschuldung ein weiterer Anstieg. Wenn ich auf den Chart schaue, dann ist die Reaktion auf die Zahlen eher schwach. Da kann man nur hoffen, daß im 2.Hj. deutlich mehr Gas wieder gegeben wird und man mal DEUTLICHE Verbesserung beim Gewinn pro Aktie sehen wird. Und zwar nach Abzug aller echten Belastungen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing.png (verkleinert auf 44%)

chart_free_softing.png (verkleinert auf 44%)

Wenn man Globalmatix nimmt, so ist das ein komplett neues Geschäftsfeld, das vom Umsatz nahe null beginnt und Ergebnsiseitig negativ ist. Für dieses neue Geschäftsfeld, hat man sicher auch reichlich Aufwendungen in der Automotivesparte, die man erstmal mit trägt.

Gleichwohl, ist dieser Bereich hochinteressant und man hat hier eine Dienstleistung Marktreif gebracht, die ein Riesenpotenzial hat.

Natürlich kannst Du her gehen und diesen Wert mit Null oder negativ ansetzen. Gleiches kann ich auch bei jedem anderen Unternehmen tun, daß vlt. momentan sehr gute Gewinne einfhrt, ich diese aber künftig nicht so sehe.

Gleichwohl ist der Umsatz in Automotive von 2018 8.708 Mio. auf 9.022 Mio. gestiegen. Deine 5 Mio. sind der reine Q2 Umsatz. Man liest eben gerne, was man lesen möchte....

Der Bereich IT Network, den man glaube ich mit 7 Mio. Umsatz mal übernommen hat, mit nahezu reinem Distributionsgeschäft, hat man sehr stark entwickelt und wird Ende des Jahres nahezu das doppelte umsetzen bei mittlerweile 50% Eigenprodukten. Der Aufbau von neuen Geschäftsfeldern kostet halt erstmal ein paar Jahre Geld, bis man dann in die reifere Phase eintritt und entsprechend Geld verdient. Das wirst Du auch hier die nächsten Jahre sehen.

Das wir noch nicht da sind wo wir hin wollen, ist auch klar.

Bleib aber gerne auch bei Deiner Sicht. Jedem das seine...

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing.png (verkleinert auf 56%)

chart_free_softing.png (verkleinert auf 56%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

b__ge.jpg (verkleinert auf 58%)

b__ge.jpg (verkleinert auf 58%)

Immerhin ist die Bewertung bereits auf Grundlage des Basisszenarios nicht sonderlich ambitioniert. Und als Trigger hat die Gesellschaft noch die Telematiktochter GlobalmatiX, von der es zuletzt ja ebenfalls wichtige Fortschritte in Form eines Pilotauftrags zu vermelden gab.

Auftragseingang 15 % über Vorjahr im 1. HJ

Auftragsbestand zum Ende des 1 HJ. 60 % über Vorjahr.

Da sieht man ohne Brille wohin die Reise geht..

War heut einen Hauch zu Zeitig mit dem nach kaufen, was soll's - am Ende soll's wohl passen.

War Softing nicht am Ende des Jahres immer besser?

KGV spielt bei Negativzinsen keine Rolle, 20 ist auch akzeptabel. Ich bleibe dabei, das sind jetzt Kaufkurse. 2020 sehen wir spätetens wieder zweistellige Kurse. Wenn jetzt nicht, wann dann?

Du schaffst es doch immer wieder mir ein Schmunzeln ins Gesicht zu zaubern. Dafür danke.

Zu deinem Kursziel von zweistelligen Kursen bis spätestens 2020 kopiere ich dir noch einmal meinen Post vom 29.03.2019

"Meine persöniche Meinung: Solange der Vorstand hier nicht richtig nachkauft, sind Kurse über 8,50€ in den nächsten 2 Jahren ohne Kulmbacher Unterstützung schwer vorstellbar. Sehe mittelfristig eher Kurse zwischen 4,00 und 6,50€."

Diese Aussage hat natürlich weiterhin bestand.

Bin für die nächsten 2 Jahre durchaus gespannt, wer von uns beiden recht behält.

viel bekannten Top unternehmen werden leider verschwinden...

Unternehmen und Aktionär haben damit Ihren Schwierigkeiten!

Sie unterschätzen die Dynamik und reagieren zu langsam...

Cloud ..Big Data..Connected ... warum sollte Softing besser sein!? ... Die Dynamik überleben und damit Geld verdienen!?

Das gilt auch für Kulmbach und Co. Zum Glück bleiben die aus.