Freunde des Silbers

The Mining Industry Needs To Fix Itself: Rocmec CEO!

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Silber |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Silber |

http://www.goldseiten.de/artikel/...-Silberproduzent-ist-geboren.html

""...Dank dieser Mine wird Tahoe Resources der drittgrößte primäre Silberproduzent der Welt, geschlagen nur noch von Fresnillo und Pan American Silver.....Die Mittelwert-Vorgabe von Tahoe Resources für die All-In Sustaining Costs 2014 (gemäß Standard des World Gold Council) liegt bei nur 9,35 $ je Unze. Bei einem Silberpreis von 20 $ reden wir hier von einer Bruttomarge von über 10 $ je Unze bzw. 53%!

Dank der extrem niedrigen Betriebskosten der Escobal-Mine schätzt Tahoe Resources, dass ein Silberpreis von 18 $ einen freien Cashflow von 198 Mio. $ pro Jahr generieren würde. Bei Silber zu 25 $ würde dieser auf 300 Mio. $ anstiegen. Und der Cashflow könnte ganz eindeutig noch weiter anwachsen, gemeinsam mit einem steigenden Silberpreis....""

http://www.fool.ca/2014/03/07/3-gold-miners-to-buy-now/

Beer bubble: how price of a pint has risen twenty-fold

http://www.telegraph.co.uk/finance/...pint-has-risen-twenty-fold.html

http://www.spiegel.de/politik/ausland/...utin-vertraute-a-957401.html

Angehängte Grafik:

c796fbc3-73be-4207-8e89-4cafc279a695.jpg

c796fbc3-73be-4207-8e89-4cafc279a695.jpg

http://www.minenportal.de/...in=CA8738681037&hapl=FFM&month=1

Angehängte Grafik:

chart.png (verkleinert auf 85%)

chart.png (verkleinert auf 85%)

http://www.emfis.de/global/global/nachrichten/...uliert_ID103830.html

Besser wär´s, es würden ein paar dicht machen...

Optionen

| Boardmail an "farrier" |

Wertpapier: Silber |

http://news.goldseek.com/GoldSeek/1394226000.php

http://www.gold-eagle.com/article/what-10-baggers-and-100-baggers-look

http://www.business-standard.com/article/markets/...4030800524_1.html

http://www.feingold-research.com/gold-und-silber-lageanalyse/

""-........Bei Silber stützt derzeit die 200-Tage-Linie bei 21 Dollar, fällt der Preis unter das Ausbruchsniveau von 20,50 Dollar, ist die Party vorerst vorbei. Nach oben lauern Widerstände bei 22, 23 und 25 Dollar.

Ähnlich die Ausgangslage bei Gold. Der 200-Tage-Durchschnitt stabilisiert bei 1300 Dollar, spätestens bei 1270 Dollar muss der Preis wieder drehen. Nach oben liegen Hürden um 1360 und 1420 Dollar.......""

----------zumindest diese aussage ist mit meiner ansicht deckungsgleich :

"Eine Outperformance von Silber ist wahrscheinlicher, wenn auch die Konjunktur mitspielt.""

-------

das ist , wenn man das mmn völlig irrationale gold-silver-ratio geht ( akt. > 64 !! ) zusätzlich bedenkt, mit einem edding 850 zu unterstreichen.

Eigentlich befindet sich das Verhältnis derzeit irgendwo im Mittel der letzten 30 Jahre.

Zwischendurch gab es ein paar Spikes, in denen Silber das Gold deutlich outperformte. Aber diese Phasen dauern in der Regel nicht lange an.

Einen Spike wie 1980 wird es vermutlich nicht mehr geben. Das waren damals die Hunt- Brüder. Wie auch immer? Es wird wieder eine Outperformance des Silbers gegenüber Gold geben. Aber heuer rechne ich noch nicht damit.

.

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: Silber |

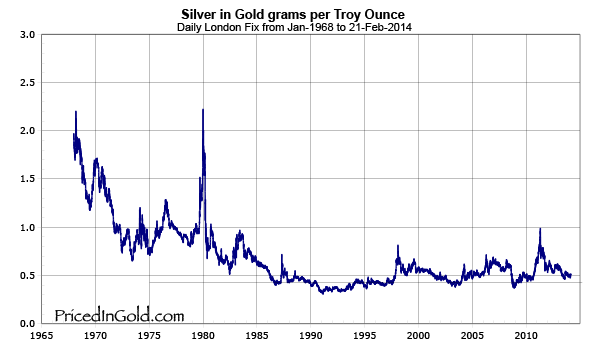

Angehängte Grafik:

silver-goldgrams_1965-140221.png (verkleinert auf 86%)

silver-goldgrams_1965-140221.png (verkleinert auf 86%)

Siehe Chart:

http://stockcharts.com/h-sc/...&mn=0&dy=0&id=p92075667276

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: Silber |

das die Pennystocks in inflationären Phasen gen Mond gegangen sind.

Es dürfte auch klar sein das eine mit 5-10$ bewertete Mine keine 130-verfachung bringen kann.

Da wir aber eher in einer rezessiven Phase sind würde ich mit größeren Beträgen das nicht riskieren.Weil so eine Klitsche auch schnell hops gehen kann.

Ich stimme mit Stöferl überein das man mit Minen mittlerer Größe am besten fährt.Trotzdem halte ich auch Große wie fresnillo.Am Besten sind wohl Explorer die auf ihrern erbohrten Goldunzen sitzen und auf die Übernahme warten.Wobei ich Goldminen momentan bevorzuge.Das kommt aber daher da ich physisch fast nur Silber besitze.Sollte aber regelrecht Verknappung eintreten dann kann man mit den dicken Brummern die noch was auf Lager liegen haben, noch große Freude nach dem ersten Boom haben.

Es ist wie überall, eine gesunde Mischung machts.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Silber |

Ich habe in den letzten Jahren bereits zwei Fälle selbst erlebt.

Fallen die EMs stärker, sind viele der Projekte und Minen nicht mehr wirtschaftlich zu betreiben. Hält der niedrige Preis zu lange an, gehen jene Unternehmen, die schon zu stark verschuldet sind (die vorher bereits zu viele Risiko nahmen) pleite.

Der Preis der EMs kann bekanntlich von den Minenunternehmen nicht beeinflusst werden. Dieser wird ausschließlich von Tradern und Investoren bestimmt.

Weniger Förderung führt nicht automatisch zu steigenden Preisen, so wie das bei Rohstoffen der Fall ist.

Es gibt sicher auch Explorer die weniger risikoreich sind als Developer. Und selbst Produzenten können in Phasen wie in den letzten 3 Jahren, pleite gehen.

Selbst die größten Produzenten sind vor einer Pleite nicht gefeit. Siehe Barrick Gold, die über eklatante Managementfehler im letzten Jahrzehnt immense Schulden angehäuft haben.

Wenn die EMs im Preis nicht steigen, sind die meisten dieser Aktien Schrott.

Aber bekanntlich gibt es auch für "Schrottaktien" manches Mal einen billigen Preis.

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: Silber |

Siehe Chart Copper/CCI:

http://stockcharts.com/h-sc/...&mn=0&dy=0&id=p59955773637

Am Freitag beschleunigte sich der Kupfer- Preisverfall dramatisch.

Was ist da los? Warum diese krasse Divergenz?

Ist die weltweite Kupfernachfrage tatsächlich seit Jahresbeginn so eingebrochen?

Ein wenig könnte es noch nach unten gehen. Der Abfall von Kupfer gegenüber dem CCI ist aber derzeit bereits massiv nach unten überdehnt (siehe RSI). Also entweder Kupfer dreht, oder die Rohstoffe generell korrigieren bald stärker...

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: Silber |