Freenet Group - WKN A0Z2ZZ

https://www.freenet-group.de/investor-relations/...44362_4497924.html

Doch der von Hajde und Muppets bevorzugte mengenmäßig geringe Rückkauf der Aktien.

283.395 Stück zum Preis von 5.227.312,44 Euro!

CV will auf jeden Fall die 5 Mio. schaffen, aber das auch so preiswert wie möglich.

@Diskus und oranje. Warum der Streit. War eine berechtigte Frage.

@Diskus die Regelungen zu evtl. Aktienoptionen des Managements aus Kurssteigerungen wirst du online nicht finden. Aber wenn da was als Vergütung läuft, ist das an sich meldepflchtig nachdem es passierte. Wobei du auch dann nur siehst, dass es Optionen sind. Warum die gezahlt wurden kannst du nicht sehen...

Durchschnittskurs 01.09. 18,375 Euro

Xetra-Schluss: 09.09. 18,745 Euro

Sind je Handelstag gut 5 ct/Aktie mehr.

Wenn das linear so weitergehen sollte könnte das ARP durch gute Zahlen, mit denen ich irgendwie rechne, am 06.11 aber schwer in Bedrängnis kommen.

Bei knapp durchschnittlich 57k gekauften Aktien je Handelstag ist das ARP mengenmäßig bis Jahresende gerade so zu schaffen.

Wir werden sehen!

Ich danke jeden Tag den "Börsengott" an dem man bei 18,XX und darunter einsammeln kann.

Eventuell kommt ja nochmal eine schöne Korrektur bis Jahresende, wo man richtig hinlangen kann?

Warum gibt es denn einen AUtogipfel? ....KU nochmal verlängert bis 31.12.20? ect.....ach weil ja in 2021 die BIP Prognose über 5% plus ist

Passt doch nicht.

China AUtoabsatz boomt die letzten 2 MOnate - aber China will Konjunkturpaket schnüren - Warum?

Im Juni /Juli wurde in vielen Branchen der Auftragsstau vom Lockdown abgearbeitet ....nur das der August aufwärts bei 95% und mehr zu 2019 ist - never.

Und 10% durchschnittlicher Umsatzeinbruch über alle Branchen gerechnet im 2. HJ..................aber vlt irre ich mich ja

Fällt halt dann nicht so auf durch KU nur die Auftragsbücher werden auch schmaler werden

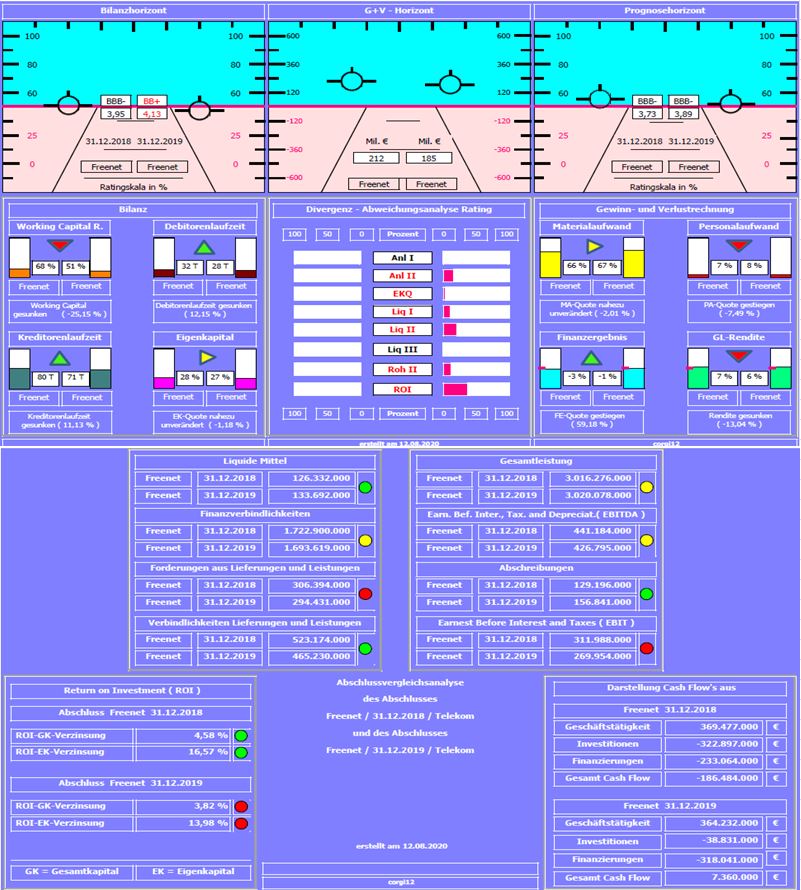

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,73 auf 3,89 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Hier gibt es nichts zu berichten; dass optisch verbesserte Finanzergenis von -3% auf -1% ist auf Einmalaufwendungen aus dem Erwerb von Ceconomy-Anteilen in 2018 zurückzuführen.

Negativ: Durchgängig liegen relevante Kennzahlen wie Liquidität (Liq I und Liq II), Rohertrag II, ROI im leicht roten Bereich. Einzig die Eigenkapitalquote (zwar nachlassend mit -1,18%) konnte sich trotz der erstmaligen Aufnahme der Leasingverbindlichkeiten in Höhe von 553 Mil. Euro erstaunlich gut halten.

Resume: Ein im Grunde solides Unternehmen, dass bilanziell in 2019 etwas schwächelt. Auf Grund der regulierten Branche fehlt sicherlich die Wachstumsphantasie.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon und Freenet.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

freenet_2018_2019.jpg (verkleinert auf 63%)

freenet_2018_2019.jpg (verkleinert auf 63%)

Ich meinte nur, dass es durch das ARP steigt und der Kurs am Ende höher steht als zu Beginn. Natürlich wird das überlagert durch gute/schlechte Zahlen, Entwicklungen und äußere Einflüsse.

Wenn Aktien für 100 Mio. vom Markt genommen werden, muss das den Kurs positiv beeinflussen.

Aber es scheint immer noch eine relativ große Bereitschaft seitens der Freenet-Aktionäre zum Verkauf ihrer Aktien zu bestehen.

Sei es, um kurzfristige Gewinne zu realisieren oder weil sie kein Wachstumspotenzial erkennen können.

Gab in den 80er Jahren oder so mal den Spruch "Stell´ dir vor es ist Krieg und keiner geht hin !" In Anlehnung daran "Stellt euch vor alle Verkaufsorder der Freenet-Aktionäre werden gelöscht und die Bank kann nicht kaufen!" Kein ARP mehr?! Dafür dann Sonderdividende?

Wenn 100 Mio Euro auf 128 Mio Aktien ungelegt werden sind das 78 Eurocent/Aktie. Wieviel bringt da das ARP langfristig beim EPS? Dauert Jahre bis die "Sonderdividende von 78 Cent" erreicht ist!

Leider bleibe ich bzgl. der langfristigen Kursentwicklung skeptisch wenn das ARP gelaufen ist.

Sondern auch, dass der Kurs weniger stark fällt als ohne ARP oder konstant bleibt und ohne ARP gefallen wäre.

OGfox: Könntest mit deiner Einschätzung doch richtig liegen.

Auf das ARP bezogen wollte ich nur sagen, dass dieses keine Garantie gibt dass der Kurs in einem Zeitraum von X einen Wert von Y erreicht.

Witziger-weise habe ich gestern Abend festgestellt, dass ich die Position im Familiendepot vergessen habe. Diese werde ich aber erst mal halten.

Habe also 2/3 der Position verkauf und wäre bereit diese Stücke unter 16 zurückzukaufen. Da ich "nur " mit einer Dividende von ca 1,30 rechne "brauche" ich diesen Kurs für eine Dividendenrendite von 8 %.

https://www.finanznachrichten.de/...r-kapitalmarktinformation-022.htm

220.502 Stück zum Preis von 4.117.300,19 Euro

https://blob.freent.de/contentblob/7904046/3/data/...ults-q2-2020.pdf

Problem zu diesem Zeitpunkt, FNT hatte Vertrauen von den Aktionären verspielt, weil bis 4-6 Wochen vor der Divikürzung für 2019 hieß es auch noch, die Rente ist sicher, ähhhh Dividende. Und ganz ehrlich, was soll man mit dem Hinweis auf Seite 21 anfangen "Base dividend (guaranteed)..."? Nach der kurzfristigen Divistreichung hat das soviel Aussagekraft wie "Ich bin ganz sicher schwanger, vielleicht".

Naja, Schnee von gestern. Aktuell sieht es ja ganz gut aus. FNT kann jetzt Woche für Woche noch Aktien für 17.80€ - 18.70€ einsammeln, was sicherlich faire Kaufkurse sind und dann mal Daumen drücken, dass der Kram mal aus dem 61.80% Retracement bei 18.50€ in Richtung 21.50€ ausbricht. Hoffen wir mal, dass die US Wahlen im November nicht zu viele Turbulenzen verursachen. Wobei dann für mich gelten würde mit den aktuellen FNT Aussichten "Buy the dip", falls wir doch kurzfristig die 16.60€ sehen sollten.

Optionen

| Boardmail an "ZWEIvorEINzurück" |

Wertpapier: Freenet AG |

Angehängte Grafik:

fnt.jpg (verkleinert auf 28%)

fnt.jpg (verkleinert auf 28%)

legt nach! Aufbau eines 2. DAB+ Sendernetzes!

https://www.media-broadcast.com/...adionetz-fuer-67-millionen-hoerer/

Frage: Wird da eigentlich irgendwann mal Geld mit verdient?

Nun gut - ich denke meine täglichen Dankesgebete an den "Börsengott" helfen. Leider ist es noch lange hin bis Jahresende. Wenn man wirklich das ARP unter 19/20 Euro durchziehen kann, bin ich mal gespannt - ob man auf den Geschmack gekommen ist und eventuell nochmal nachlegt mit 50 mio. Kapital?

Meine Freunde von Berenberg gehen von ü. 8 Euro Kapitalausschüttung pro Aktie bis 2023 aus - und ich dachte schon, ich bin zu optimistisch :-)

Aber naja Analysten - kann ja jeder seine eigene Meinung zu haben.

https://www.boerse.de/nachrichten/BERENBERG-Freenet-buy-/30423713

Optionen

| Boardmail an "ZWEIvorEINzurück" |

Wertpapier: Freenet AG |

Angehängte Grafik:

fnt.jpg (verkleinert auf 47%)

fnt.jpg (verkleinert auf 47%)

Tja - das kann man jetzt natürlich so und so auslegen. *grübel*

Freenet könnten Montag in "Sippenhaft" genommen werden, weil das auch Freenet zu einem gewissen (deutlich kleineren) Grad auch noch treffen könnte ...

ODER Freenet wird "im direkten Vergleich attraktiver" , da man ja umfangreich Tarife in ALLEN Netzen anbietet, während 1&1 Drillisch ja "fast nur" (Drillisch sogar ausschließlich!) Tarife im O2-Netz anbietet !?

Zudem dürfte damit auch der Preisdruck im Segment nachlassen (Drillisch haben ja in den letzten Jahren die Preise massiv nach unten geprügelt). Damit ist jetzt erstmal Schluss.

"Gründe" gibt es also für die eine oder andere Richtumg!

Aber wie ich den Markt kenne (der ja alles Positive bezüglich Freenet gern ignoriert), tippe ich mal wieder auf "Sippenhaft". Aber vielleicht liege ich damit ja auch falsch ...

Das Börsengeflüster

UI /1x1 muss erstmal ihr 5 G bezahlen , wo kein Geld reinkommt und Sendemasten haben sie auch keine.

Da ist mir mein Paket aus Freenet und Telefonica lieber.

Preise werden nicht mehr fallen im Telekomsegment. Alle Provider brauchen mehr Geld um auch mal die Schulden abzubauen.

Das wie bisher Freenet und Drillisch überproportional davon profitieren, sehe ich langfristig nicht . ALlerdings hat Freenet, keine Kosten am Hals für die Zukunft und auch 1,20 EPS auf lange Sicht wäre ein Superergebnis im Telekomsektor

Begründung:

Die Verträge mit Providern sind meist über 5 Jahre.

Sollte wiedererwarten der Zinssatz in Europa steigen von 0 auf 2 % - MÜSSEN alle Provider innerhalb von 2 Jahren ihre eigenen Tarife anheben, um die auslaufenden Bonds bezahlen (gemeint ist der Zinseffekt und keine Tilgung) zu können, weil dann die neueren Bonds teurer werden.