Freenet Group - WKN A0Z2ZZ

zwangsweise Lebenszeichen von Vilanek/Preisig. Die beiden Herren haben sich zumindest öffentlich/medial seit den Hj.1 Zahlen sehr rar gemacht mit Äußerungen. Dürfte dann also am Donnerstag kurz nach 18:00 Uhr die Q.3 Zahlen geben. Hatte extra die letzten Tage nicht auf die 29€ hier ein Prost gepostet, da der Kurs beim letzenmal darauf so schreckhaft reagierte und wieder unter 29 fiel. Das wollen wollte ich daher jetzt vermeiden ;)

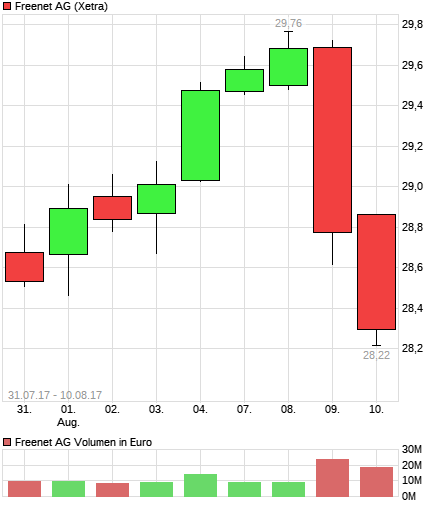

Wichtig war mir in den letzten Wochen sich zum einen nicht wieder nachhaltiger unter 28,40/60 zu etablieren und zum anderen nicht unter den 16er Aufw.trend zurückzufallen. Der Aufw.trend hat jetzt noch weiter Bestand und man ist auch wieder über die Region 28,40/60 gelaufen. Gemessen an dem was aber der TecDax zulegt, ist das alles noch immer undynamisch gewesen die letzten Monate. Den Anstieg der letzten Tage finde ich schonmal o.k.. Scheinbar haben so viele Leute jetzt doch nicht so große Angst vor den Q.3 Zahlen (Warum auch? In gefühlten 99% aller Fälle in den letzten Jahren war FNT stets wenigstens "inline"). Wer natürlich wieder übergroße Erwartungen hätte (wie scheinbar mancher Zocker Anfang August), der könnte wieder von der "Normalität" überrascht" werden. Solange die Aussichten für die Dividende bzw. den Free Cashflow so bleiben, daß man auch beim nächstenmal wieder die Divi leicht anheben kann, solange sollten zumindest größere Rücksetzer unter 27,5 weiterhin eher unwahrscheinlich bleiben. Ist die Frage für wieviel es darüber noch reichen wird bzw. ob man wieder in den 30+X Bereich laufen kann bis zur HV. Da wäre auch hilfreich zu wissen wielange der Gesamtmakt jetzt so unter Dampf bleibt. Gibt es dazu schon gesicherte Erkenntnisse? ;)

Ich hoffe jedenfalls man macht diesmal nicht wieder die gleiche Nummer wie bei den Hj.1 Zahlen, wo die Tage vorher der Kurs plötzlich anzog, aber mit den Zahlen dann auf die Rutschbahn kletterte. ( http://www.ariva.de/chart/images/...T2017-07-30~Ufree~VCandleStick~W1 ). Ich will endlich einen Kurs sehen der sich über dem Top von August (29,76€ ) hält. Die Telko-Branche ist ja die letzten Quartale bekanntlich eher stiefmütterlich behandelt worden von der Börse, wenn man sich in der Eurozone mal umschaut (außer man ist/war Übernahmeziel). Eine Dt. Telekom ist sogar noch etwas schlechter gelaufen als eine Freenet. Defensive Titel in eher wachstumsarmen Bereichen mit dafür aber zuverläßig guter Divi ziehen wohl weniger in Zeiten wo die Konjunktur brummt und daher eher zyklische Werte gekauft werden, die temporär dafür mehr Kursentwicklung versprechen. Aber irgendwann muß doch mal wenigstens etwas wieder die Schere sich schließen zwischen TecDax und Freenet bzw. zwischen Gesamtmarkt und Telko-Aktien.

Die niedrigeren Zinsen seit der jüngste Refi dürften kaum was in der Summe bewegen. Dafür laufen andere Dinge parallel gegen Freenet. Sunrise hat 45 Mio. Aktien. Freenet hat ca. 25% an Sunrise. Freenet hat somit ca. 11,25 Mio Sunrise-Aktien. Im August sagte Sunrise man wolle auf der kommenden HV beschließen eine Dividende für 2017 zwischen 3,90 und 4,10 Franken je Aktie auszuschütten. Nehme ich mal den Mittelwert 4€. Dann wären das ca. 45 Mio. schweizer Franken die Freenet brutto bekäme (wenn man die laufenden Fremdkapitalkosten für den Beteiligungserwerb mal ausklammert). Anfang des Jahres war €/Franken bei ca. 1,07, inzwischen schon bei über 1,16. Damit waren z.B. im Januar 45 Mio schweizer Franken noch ca. 42,5 Mio Euro wert. Gegenwärtig nurnoch 38,8 Mio. Euro an Wert. Und wie es den Anschein hat, dürfte der schweizer Franken auch noch weiter an Wert verlieren gegenüber dem Euro bzw. Kurse von 1,20+x perspektivisch wieder kommen. Somit spart Freenet zwar durch die neue Refinanzierung der Kredite künftig ca. 3,5 Mio an Zinszahlungen p.a. ein, aber alleine die bisherige Währungsentwicklung beim Franken in diesem Jahr zehrt das schon wieder völlig auf bei DiviAusschüttungen von Sunrise. Und Natürlich kommt der Beteiligungswert an Sunrise in Euro gerechnet nicht aus dem Quark, wenn Kursanstiege bei Sunrise durch Währungsverluste aufgesogen werden. Somit wird der Substanzwert von Freenet nicht wirklich größer durch diese Beteiligung, wenn die Wechselkurse nicht mitspielen.

Wie immer haben meine "Freunde", die Analysten, kurz VOR den Zahlen alle kollektiv nochmal Gewürfeltes geschwurbelt anstatt einfach die wenigen Tage abzuwarten bis neue Fakten/Zahlen/Prognosen auf dem Tisch liegen. Aber was interessiert Analysten schon Fakten? Wichtiger sind ihnen ihre willkürlichen "Eingebungen". Von daher werden so gut wie alle Würfler nach den Zahlen wohl beim exakt gleichen KZ bleiben wie jetzt schon vorher. Und vermutlich wird der gleiche Zahlenkranz von dem einen Analyst total negativ bewertet und von dem anderen Analysten wieder für gut befunden. Einfach eine überflüssige Clown-Gilde die keiner wirklich braucht, die null Mehrwert für Anleger hat und wo nur unerfahrene oder lernresistente Narren sich wirklich sklavisch an deren Rockzipfel klammern. Kurse kommen nicht wegen der Analysten, sondern TROTZ der Analysten ;) Das bunte KZ-Potpourri liegt weiterhin quergestreut durch den Kurssalat. Sieht aus als hätte jeder Analyst eine Kugel mit verbundenen Augen aus einer Lostrommel ziehen dürfen, wo alle Zahlen von 23 - 40 auf den verschiedenen Losen standen. Hier nochmal die "größten Helden" ihrer Zukunft, die schon immer wußten was nicht kommt und es trotzdem seit einer Erwigkeit als ihr KZ immer wieder ausrufen ;)

=> http://www.aktiencheck.de/exklusiv/...m_Verkauf_Aktienanalyse-8169510 ".. Barclays, hat das "underweight"-Votum für die freenet-Aktie mit einem Kursziel von 23,00 Euro bestätigt. (Analyse vom 16.10.2017)

=> http://www.aktiencheck.de/exklusiv/...estaetigt_Aktienanalyse-8204765 ".. Kursziel von 40,00 Euro bestätigt. (Analyse vom 02.11.2017 )

Bei der inflationären Masse an verschiedenen Kurszielen dazwischen, kann es schonmal passieren, daß rein zufällig einer auch mal trifft. Bedeutet aber nicht, daß derjenige ab dann auch wüßte wie es mittel- bis langsfristig weitergeht mit dem Kurs.

{kind=link}

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

chart_free__sunrise__freenet.png (verkleinert auf 43%)

Das gibt wieder ein kurzfristiges Minus für die Branche am Montag.

Es gibt keine oder kaum News ,die das Invest FNTN beflügeln könnten.

Es gibt nur noch Leerverkäufer Attacken.

Wenn Freenet nicht bald liefert,egal was,

brauchen die sich auch nicht zu wundern,wenn die von den Hedgefonds heftig zerpflückt werden,

das ist meine bescheidene Meinung.

Ich sage ,wäre nicht diese jährliche starke Dividende,

würde ich sicher nicht investiert sein bei Freenet.

Die Freenet ist im Moment einfach zu langweilig,hier fehlt die richtige Power und der Aufbruch !

Wollte meinem Unmut einfach nur etwas Luft verschaffen !

Aktuelle LV-Positionen:

http://www.finanznachrichten.de/...itadel-advisors-aktiennews-358.htm

Zumindest Citadel hat aktuell ein wenig reduziert.

Freenet läuft, mit kleinen Hochs über der 30er-Marke, seit mindestens 2,5 Jahren in diesem Bereich herum. Habe nem Kollegen Ende 04.2015 ne paar Shares für 29,24 Euro ins Zusatzdepot gepackt. Also ist das für "Longies" nix Neues aktuell.

Schon richtig: die Dividende machts erträglicher!

https://www.wallstreet-online.de/nachricht/...stoph-vilanek-gespraech

Beste Dividende im TecDAX?: Freenet CEO Christoph Vilanek im Gespräch! | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/...stoph-vilanek-gespraech

-> Mich hatten die Probleme mit Pro7 ohnehin gewundert, da in der Waipu-Werbung Galileo gezeigt wird. Das täte man nicht, wenn es dort haken würde. Das die Probleme vom Atlantik herrühen, hätte ich mir eigtl. denken können. Im Grunde ist Pro7 ja gar kein TV-Sender mehr, sondern primär nur eine Abspielstation von Hollywood und Werbeclips konzerneigener Unternehmen^^

Bin auf morgen gespannt.

Hallo Johnny U. Schön das du wieder da bist und den Stürmen und Überschwemmungen in Vietnam entkommen konntest.

Das Interview ist für mich eher enttäuschend. Keine Neuigkeiten. Selbst MediaBr. spricht schon von 700k zahlenden Kunden.

Und das gestern die 2. größere DVBT2 Umschalte erfolgte erwähnt er auch nicht.

https://www.media-broadcast.com/...folgreiche-verbreitung-von-freene/

Sunrise ist stabil. Die Dividende wird bei 3,9 - 4,1 CHF liegen. Dazu dieser Link:https://www.cash.ch/news/boersenticker-firmen/...-sendemasten-1117565

Zwetsche: Traditionsgemäß kommen die Zahlen mit größter Wahrscheinlichkeit schon heute Abend.

https://www.comdirect.de/inf/news/...SORT=DATE&SORTDIR=DESCENDING

Das Interview beruhigt in Sachen Media Markt/Saturn ungemein. Wenn FNT mit Waipu einen großen Partner findet, ist es auch okay, dass man erst im Frühjahr 2018 offensiv in die Werbung geht. Insgesamt läuft es gemächlich und langweilig vor sich hin. Die Dividende ist wohl ziemlich risikolos. Ich persönlich empfehle FNT im Freundeskreis an Leute, die ihr Geld konservativ vom Sparbrief (solche gibt es noch...) langsam mal gewinnbringender und auf Sicht von 2/3 Jahren anlegen wollen. Ist alles eine Frage des Risikoprofils und der Ziele. Für jemanden, der quasi keine Zinsen gewöhnt ist, ist FNT ein Highflyer. Ich muss es immer wiederholen: wir haben hier alle Luxusprobleme.

Das Interview beruhigt in Sachen Media Markt/Saturn ungemein. Wenn FNT mit Waipu einen großen Partner findet, ist es auch okay, dass man erst im Frühjahr 2018 offensiv in die Werbung geht. Insgesamt läuft es gemächlich und langweilig vor sich hin. Die Dividende ist wohl ziemlich risikolos. Ich persönlich empfehle FNT im Freundeskreis an Leute, die ihr Geld konservativ vom Sparbrief (solche gibt es noch...) langsam mal gewinnbringender und auf Sicht von 2/3 Jahren anlegen wollen. Ist alles eine Frage des Risikoprofils und der Ziele. Für jemanden, der quasi keine Zinsen gewohnt ist, ist FNT ein Highflyer. Ich muss es immer wiederholen: wir haben hier alle Luxusprobleme.

Hast du hier von einem der Hochhausausflüge hier gepostet?

Ich lasse meine paar Shares ja auch im Depot wegen der Dividende. Und die enorme Vertriebsstärke via Media/Saturn ist sicher nicht zu verachten. Halt beruhigend.

Aber ein wenig mehr darf es dann doch sein! Und seitens Vilanek bitte keine bekannten Wiederholungen. Zumindest für die Aktionäre, die sich regelmäßig und intensiver mit FNT beschäftigen.

Aber gut. Warten wir den heutigen Abend ab. Bin ja immer noch tendenziell optimistisch was die Menge der zahlenden User betrifft.

Optionen

| Boardmail an "jogo1" |

Wertpapier: Freenet AG |

https://www.freenet-group.de/investor-relations/...51832_4497924.html

Möge jeder seine Schlüsse daraus ziehen! Ich kann, ohne Detailkenntnisse, erstmal gut mit ihnen leben!

Alles in allem, Zahlen sind gut und die Sunrise Beteiligung sehe ich als sehr werthaltig an.

Betrachte sie als eine Joker-Reserve, denn ich denke die Sunrise-Beteiligung

wird wertvoller werden. Man hat ja jetzt schon 3x Mal eine Dividende aus der Sunrise-Beteiligung erhalten plus die nette Sunrise-Kurststeigerung. Mal sehen was noch geht in Bezug auf das Jahr 2018.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Das Verhältnis von Free zu Paid-Usern bei Waipu sollte doch 25% betragen, oder? So habe ich das in Erinnerung, momentan sind es aber "nur" 20%.

Das ist kein wirklicher Grund zur Besorgnis, aber ich wollte es nicht unerwähnt lassen.

Und ich stimme Hajde weitestgehend zu Sunrise zu. Aber auch hier sehe ich mit dem schwachen CHF-Kurs einen kleinen Wermutstropfen.

EPS für 9 Monate dank Sunrise bei 2,01 Euro. Da kommt in Q4 noch ein wenig drauf und die von Hajde avisierten 1,7 Dividende/Share sollten da drin sein. So als kleines Schmerzensgeld für die bisherige Kursentwicklung.

Ich bin mit dem Investment jedenfalls zufrieden.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: Freenet AG |

Sofern das Brot und Butter Geschäft und Sunrise weiter in geregelten Bahnen laufen sowie der Gesamtmarkt mitspielt, sollten so langsam die Optimisten Oberhand gewinnen.

Wichtig wäre hier noch ein starkes Q4/Q1 des waipu.tv Dienstes, dann kann es etwas werden mit 35 zur HV.

Allerdings bin ich mir beim Gesamtmarkt nicht so sicher...und Sunrise ist eben auch keine sichere Bank, insb. mit den von crunch time beschriebenen Währungsrisiken.

macht man da auch verstärkt werbung für eigene Produkte?

Optionen

| Boardmail an "Smyl" |

Wertpapier: Freenet AG |