Freenet Group - WKN A0Z2ZZ

..DRI wird von Warburg von 56€ auf 72€ hochgestuft!

..unsere lahme Ente bewegt sich kaum, aber das war ja zu erwarten.

Optionen

| Boardmail an "jogo1" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

chart_free_freenet.png (verkleinert auf 48%)

Du gibts was auf Analysten? Dem weißen Rauschen der Würfelclowns? Dein Ernst? Wenn einer keine Ahnung hat wohin die Reise wirklich geht, dann ist es die von Börsengreenhorns gerne überschätze Analysten-Gilde. Bei Freenet z.B. haben innerhalb weniger Tage die tumben Würfelclowns die 40€, 26,50€ oder 23,50€ ausgerufen bzw. buy, hold, sell.So what? Jemand deswegen wirklich klüger? Na, am besten man genzt die Sache zwischen Null und Unendlich ein ;) Da kannst du auch mit dem Dartpfeil blind auf den Chart werfen, um ein KZ zu suchen. Von daher sollte jeder Börsianer diesen Käse besser nicht so ernst nehmen und das eigene Oberstübchen mehr nutzen. Wer Analysten nachdackelt ist für mich jemand der unfähing ist an der Börse eigene Meinung/ Bewertungen zu erstellen und sich daher hilflos dem erstbesten Rockzipfel klammert. Sind doch Narren die das machen, besonders die hochgradig naiven Leute, die immer meinen der Analyst mit dem höchsten KZ ist auch immer der klügste Analyst ( weil er die blinde Gier des Anlegers am meisten bedient ;) ). Dabei ist empirisch belegt, daß auch die Jungs völlig im Trüben fischen.Aktienempfehlungen: Die Prognosemärchen der Analysten

http://www.wiwo.de/finanzen/boerse/...chen-der-analysten/9494668.html "..Tatsächlich herrscht in der Finanzbranche weitgehend Einigkeit darüber, dass Analysten mit ihren Prognosen oft daneben liegen. „Etliche unabhängige Studien zu Analystenschätzungen bestätigen, dass konkrete Aktienanalysen eine äußerst geringe Treffsicherheit besitzen“

Analysten liegen mit ihren Aktien-Empfehlungen regelmäßig schief

http://www.presseportal.de/print/1234164-print.html "...Auswertung von rund 7.150 Aktien-Empfehlungen von mehr als 30 Banken und Analysten-Häusern..Mehr als die Hälfte der Empfehlungen erwies sich im Nachhinein als wenig zutreffend. Im Kasino auf Rot oder Schwarz zu setzen, hätte wohl eine bessere Trefferquote gebracht."

Warum Prognosen von Börsen-Analysten sinnlos sind

https://www.welt.de/finanzen/geldanlage/...nalysten-sinnlos-sind.html "...was viele Anleger schon seit Langem beobachten: Analystenprognosen bringen an der Börse keinen Mehrwert. Im Gegenteil: Die hoch bezahlten Bankenexperten scheinen die Anleger regelmäßig in genau die Werte zu scheuchen, die vor einer langen Durststrecke stehen – oder Schlimmeres. Analysten gehören zu den am stärksten überbezahlten Personengruppen. Diese Einschätzungen braucht kein Mensch...".

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

fnt_w__rfel.jpg (verkleinert auf 61%)

Guck mal hier, wie die zeichnen: http://www.deraktionaer.de/aktie/...-10--dividendengorilla-325930.htm

Das ist so unfassbar traurig, da spielt es auch keine Rolle mehr, dass sie inhaltlich etwas daneben gegringelt haben. B+P gehört da auf jeden Fall mit rein!

Und wenn schon Paint, dann doch bitte so, dass man bereits "ge-exitete" Beteiligungen wie SECOP und Getronics umkreist.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Die Aktivitäten von Media broadcast bleiben doch auf Deutschlanf beschränkt,

wenn ich das richtig sehe (?)

Hier mal ne Link dazu! Könnte auch ne Erklärung für das "Warum" liefern! Oder sollte da die ominöse Milliarde hinfließen?

https://www.google.de/...l&usg=AFQjCNFFBgjXaZLPsCAqJQ4BxWVjA_wmdA

Something´s going wrong?

und seine europäische Aktivitäten: siehe dazu folgendes Abkommen:

Media Broadcast Satellite realisiert

... (automatisch gekürzt) ...

https://www.media-broadcast.com/...uer-m7-group-sa-auf-astra-235-ost/

Zeitpunkt: 21.07.17 11:31

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, ggf. Link-Einfügen nutzen

Original-Link: https://www.media-broadcast.com/...up-sa-auf-astra-235-ost/

Diese Zusammenarbeit könnte sich nun ausweiten und den DVB -T2 Standard mit einschließen.

Das ist korrekt. Sie sind laut dem verlinkten Artikel schon einen Schritt weiter!

https://www.google.de/...l&usg=AFQjCNFxjdxCH7NenJYbeyXi-euRfEa0Ow

..die 29 sollte doch endlich geknackt werden!

Optionen

| Boardmail an "jogo1" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "jogo1" |

Wertpapier: Freenet AG |

Gestern hat Drillisch mit dem Intradayhigh bei ca. 57,8 FNT kurstechnisch mal kurz um das Doppelte übertroffen. Wie peinlich für FNT!

Leider ist FNT aktuell nicht mehr als ein hervorragendes Sparbuch! Trotz aller Bemühungen seitens des Vorstandes den Kursturbo in Gang zu bringen.

"Be patient" kannda nur die Devise lauten!

So, noch gut eine Woche bis zu den Halbjahreszahlen und der Kurs ist seit mehreren Wochen doch eher impulslos im Seitwärtspendel von ca. 28,50 +/- 50 Cent. Wäre schön, wenn man sich auch weiter über der SMA200 oder sogar der Region 28,40 (= kleiner Doppelboden) halten könnte. Freenet hat zwar keine Probleme mit dem sich abschwächenden US-Dollar, (was ja viele andere Euroraum-Werte momentan belastet), aber durch die sehr große Summe die man in der schweizer Sunrise-Beteiligung nun gebunden hat, ist FNT nun natürlich auch davon beeeinflußt wie sich die Relation Sfr zu Euro entwickelt. Beim Zukauf 2016 lag die Relation noch um die 1,09. Inzwischen ist man schon bei 1,14 und es könnte noch weiter hochziehen Richtung 1,20. Mit jedem Prozent den der Schweizer Franken schwächer wird verliert die Sunrise Beteiligung knapp unter 8 Mio€. Somit hat man jetzt schon einen nennenswerten zweistelligen Betrag eingebüßt in der letzten Zeit bei der Euro-Bewertung der Beteiligung und es könnte u.U. weitergehen bis zu einem mittleren zweistelligen Mio. Betrag. Da die Sunrise Beteiligung (in Franken notiert) ja ebenfalls die letzten Monate mit der Gesamtmarktkonso gefallen ist (mehr als nur um die Divi), kommt von der Seite also in der gegenwärtigen Lage auch wenig Hilfe, um den FNT Kurs neu wieder anzuschieben.

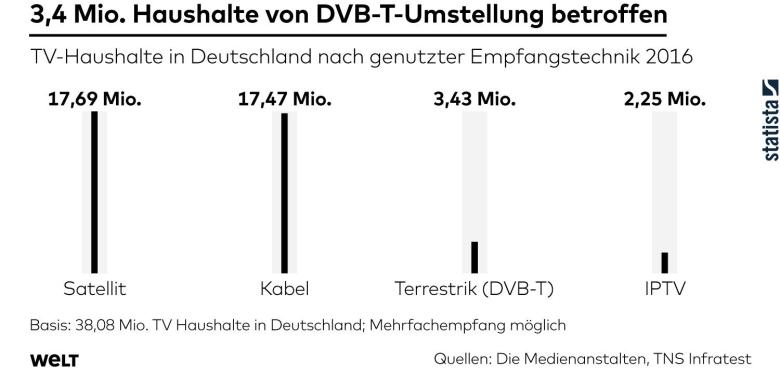

Der ganze Streaming Bereich rund um Waipu hat weiterhin noch minimales Bagatellniveau und ist irrelvant als Gewinnlieferant. Im Gegenteil, es dürfte durch hohe Marketingkosten noch länger ein Minusmacher bleiben. Im Broadcast Media Bereich ist auch weitestgehend absehbar was passiert, da im Kern die festen Zahlungen für die Nutzung der Technik durch die Sender jährlich der meisten Umsatz bringt. Kommt vermutlich innerhalb der nächsten 12 Monate noch etwas Cash zusätzlich rein durch Tafelsilberverkäufe ( ist aber dann auch nur ein Einmaleffekt: http://www.radioszene.de/108042/...ast-ukw-versteigerung-newtron.html ). Eine größere Anzahl bisheriger DVB-T Nutzer hat sich von der kleinen Nische DVB-T (- 2016 haben nurnoch ca. 3,5 Mio Haushalte überhaupt DVB-T genutzt: http://fs5.directupload.net/images/170731/xm74g5kr.jpg ) - verabschiedet nach der technischen Umstellung auf DVB-T2. ( =>DVB-T2-Umstellung. Viele Zuschauer wechseln zu Antennen-Alternativen - http://www.tagesspiegel.de/medien/...ennen-alternativen/19687056.html "...Nur die Hälfte der ehemaligen DVB-T-Nutzer ist zum Nachfolgestandard DVB-T2 gewechselt, wie eine aktuelle Umfrage ergibt....Am meisten profitierte dabei die Satellitentechnik. ..." ). Nur der geringste Teil von den verbleibenden Nutzer ist auch überhaupt bereit die monatlichen saftigen Gebühren für die schrottigen Privaten zu bezahlen. Von daher wird hier die nächsten Jahre wohl kein Wachstum aus der Nische groß kommen der den FNT Kurs mitanschiebt. Eher werden noch weitere DVB-T Nutzer in andere Empfangsmöglichkeiten wechseln, zumal man die Privaten z.B. über Sat weiter kostenlose sehen kann (in SD). Die Zahlungen um Private via DVB-T2 sehe zu können fallen zwar bei FNT an, aber werden zum großen Teil doch an die Privaten weiter durchgereicht, da die sonst garnicht weiter mitmachen würden bei DVB-T ( was sonst ein noch schnelleres künftiges Ende bedeuten würde für diese "Steinzeit"-Nische).

Die 2017er Prognose für den reinen Mobilfunksektor von FNT war nach den Q.1 Zahlen ja zuletzt gewesen, daß man höchstens minimales Wachstum erwartet. Ob sich die Übernahme von DRI durch UI positiv künftig auswirkt, weil so gewisse Preiskämpfe nicht mehr so radikal betrieben werden, muß man mal abwarten. Wird man ja am ARPU sehen, ob da sich was positiv tut. Ich erwarte also bei den Hj.1 Zahlen, daß man lediglich wieder die alte Prognose für 2017 wiederholen wird. In wieweit das den Kurs aus dem Schlaf erwachen läßt bleibt dann abzuwarten. Letztendlich bräucht es wohl ohnehin zusätzlich einen wieder festeren TecDax damit dieser Index-Dackel sich weiter nach oben wagt.

Nun ist aber gerade erst der August vor der Tür und August/September sind traditionell die saisonal schwächsten Börsenmonate im Markt. Und die US-Märkte haben noch garnicht angefangen mal eine Sommerkonso hinzulegen. Würde die US-Börsen auch mal ein Stück der sehr heftigen Trumprallye seit November wieder abgeben, dann könnte die Konso im Euroraum ja sogar nochmal ein Stück tiefer gehen. Da könnte es natürlich auch passieren, daß z.B. erst wieder nach dem großen Verfallstag im September bzw. Anfang Oktober die Märkte bei uns mehr ins rollen kommen, um sich Richtung Jahresendrallye wieder zu orientieren. Und die guten DiviRenditen die Telko-Titel bieten kommen den den Leuten auch meist erst wieder am Jahresanfang langsam in den Sinn. Scheint also momentan so zu sein - wie so oft in den letzten Jahren -, daß man bei FNT den Sommer durchaus noch abwarten könnte mit Zukäufen und sich dann stärker von Herbst bis Frühling / bis zur nächsten HV positioniert. Außer natürlich FNT würde selber mal etwas verkünden was so nicht erwartet würde und einen starken positiven Impuls somit erzeugen. Also überraschen lassen. Halte ich aber für sehr gering diese Wahrscheinlichkeit. Noch habe ich meine erste wieder zugekaufte Teilposi nicht weiter aufgestockt, weiterhin mit SL abgesichert und warte erstmal noch etwas weiter auf bessere Zeichen, daß der Markt sich ausreichend ausgetobt hat bzw. einen Boden findet der zu tragen scheint, um dann das "Sommerloch" hinter sich zu lassen.

{kind=link}

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

chart_free_eurchf_freenet.png (verkleinert auf 45%)

Beim Fernsehen kann man via Satellit zur Zeit die privaten Sender wohl noch frei sehen, die Verschlüsselung der privaten Sender ist aber auch hier geplant, bzw. schon in Vorbereitung (?)

Es gibt also noch ein paar offene Fragen um die Zukunft des Fernsehens.

und hat deswegen eine große Kapitalerhöhung durchgeführt. Mehr wird da nicht kommen

Vor zehn Jahren sah das noch anders aus, aber die Zeiten ändern sich und heute passen die beiden lange nicht so gut zusammen wie 2007/2008/2009.

Daher ist es fraglich ob es heute sinnvoll ist die Kunden zu übernehmen. Die gesamte Freenet ist aus meiner Sicht nicht interessant, da mittlerweile zuviele Nebenbaustellen bedient werden (TV, Digital Lifestyle, etc.). Das einzig spannende sind daher die Kunden, aber die braucht Freenet um die anderen Produkte zu vermarkten.

Ich sehe daher wenige Überschneidungspunkte. Außerdem holt sich Drillisch die Freenetkunden schon, nur bekommt Freenet nichts dafür:

https://de.statista.com/statistik/daten/studie/...den-der-freenet-ag/

Die Entwicklung der letzten Jahre spricht Bände.

Die aktuell noch ca. 12 Mio Kunden sind da schon ne attraktive Menge. Und aallae wird sich diese Drillisch trotz kompetitiver Preise nicht holen können.

Und wenn UI/R. Dommermuth eine wirkliche 4.Kraft in der Telco-Branche werden will können diese Kunden nicht schaden. Seine Finger hat er ja auch schon bei TeleColumbus drin.

Fragt sich nur ob der Vorstand von FNT da mitspielt und welche Maßnahmen er ergreifen würde um dieses zu verhindern.

Die nächsten Jahre können spannend werden!