Frage zu den neue Aktien bei Hexagon Purus

Seite 78 von 84 Neuester Beitrag: 17.07.25 17:35 | ||||

| Eröffnet am: | 05.01.21 12:12 | von: dokusabine | Anzahl Beiträge: | 3.094 |

| Neuester Beitrag: | 17.07.25 17:35 | von: sonnenschein. | Leser gesamt: | 783.983 |

| Forum: | Börse | Leser heute: | 97 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 75 | 76 | 77 | | 79 | 80 | 81 | ... 84 > | ||||

https://ssr.finanstilsynet.no/Home/Details/NO0010904923

ungefähr zu dem Zeitpunkt als die nel Rutsche nach Unternehmensmeldung (hier Pausierung alkalische E'lyse) losging...

Betrifft HexP natürlich nicht direkt, aber wenn der H2 Markt nicht läuft ist das

für HexP natürlich alles andere als gut.

Man kann nur hoffen, dass die Auftragsbücher nach wie vor gut gefüllt sind

und keine Storno Welle ins Rollen kommt.

Zuletzt hatte Hexpur immerhin starke Zahlen, das kann man von Nel nicht behaupten,

ggf. sind 0,50 bis 0,60 im Februar nach/vor Zahlen hier bei HexPur drin.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hexagon Purus ASA |

nach weniger als 2 Stunden gegen 14:47 wieder zurückgekauft.

Sieht man schön im Chart als Wimpel der bis 4.77 Nok reicht...

https://live.euronext.com/en/product/equities/NO0010904923-XOSL

Keine Ahnung, ob das ein gezieltes Marktmanöver war oder what ever...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hexagon Purus ASA |

Aber wenn jetzt Europa die Eier hätte, das zu tun, was sie vernünftig und zielführend halten, dann müsste hier H weiter ausgerollt werden ...

China rollt auch weiter aus , und wenn wir uns selbst davon abkoppeln von dieser Entwicklung, dann macht im Background China den ncähsten Schritt vorwärts, und lacht Europa und Amerika aus....

Ob wir uns das leisten können ? ....

Optionen

| Boardmail an "Klimawandel" |

Wertpapier: Hexagon Purus ASA |

sieht nicht so aus, als wenn unsere Visionäre solche Ziele verfolgen würden. ;)

...über die anderen , möchte ich hier gar nicht reden....

die ,die unsere Strominfrastruktur abreißen wollen.....

Optionen

| Boardmail an "annalist" |

Wertpapier: Hexagon Purus ASA |

Eigentlich lächerlich!!

Optionen

| Boardmail an "annalist" |

Wertpapier: Hexagon Purus ASA |

Marktkapitalisierung zu Umsätzen der letzen 12 Monate,

beträgt 1,09. Einen absoluten Vergleichsmaßstab

empfehlen Analysten nicht, aber eine Orientierung:

Besonders günstige Unternehmen aus Substanzbranchen

haben oft ein KUV, das bis auf 1 oder noch weniger

absinken kann. Für Wachstumsunternehmen, deren

Umsätze oft noch um 20, 30 oder gar 100% pro Jahr

wachsen, ist ein KUV von 5 bis 10 oft der Normalfall.

Optionen

| Boardmail an "annalist" |

Wertpapier: Hexagon Purus ASA |

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Hexagon Purus ASA |

Zeit für Inhalte statt Worthülsen!

Was ist die Analyse by franzelsep zu HexPur?

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hexagon Purus ASA |

Vor allem wenn es keinen Ausblick auf Besserung gibt.

Von Insolvenzgefahr ganz zu schweigen.

Optionen

| Boardmail an "annalist" |

Wertpapier: Hexagon Purus ASA |

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Hexagon Purus ASA |

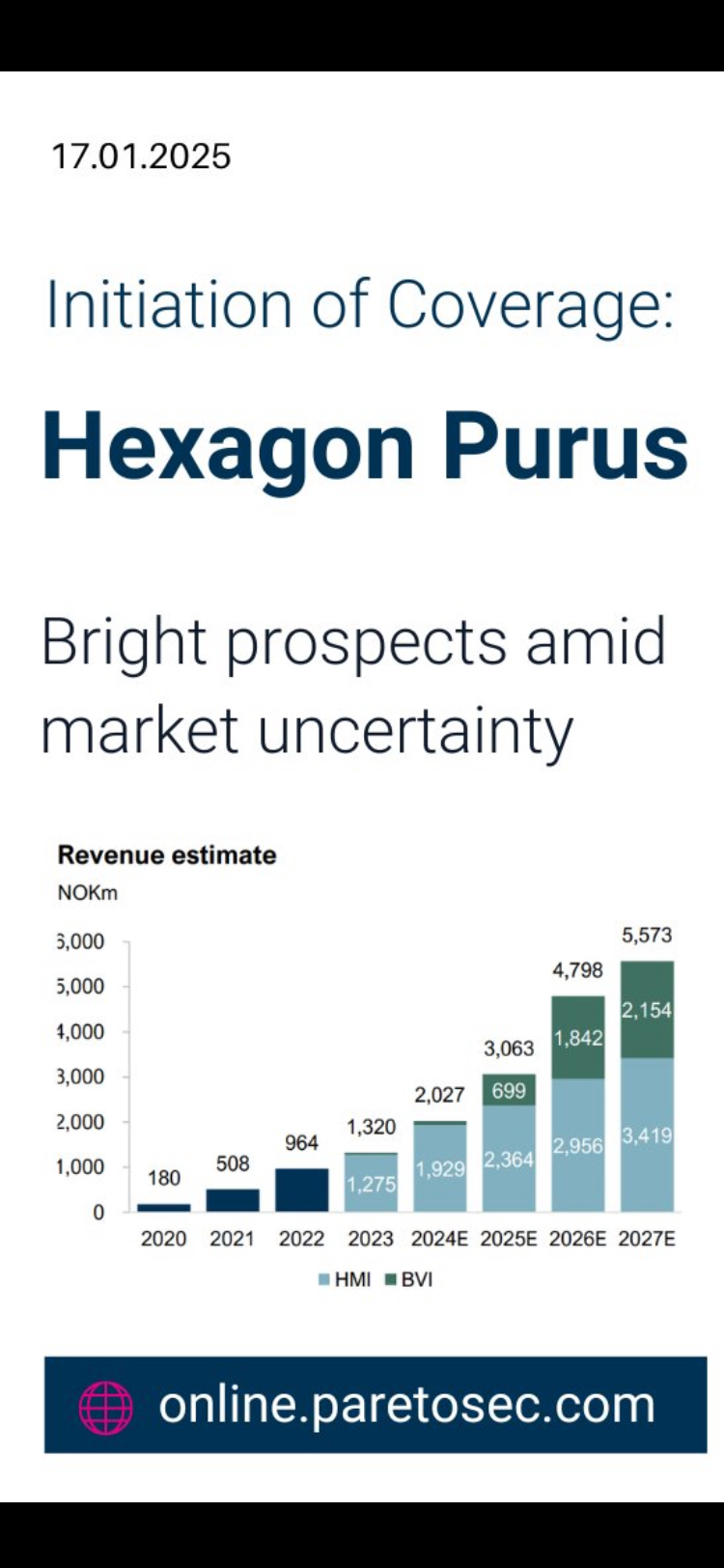

Oslo (Infront TDN Direkt): Pareto Securities nimmt die Coverage von Hexagon Purus mit einer Kaufempfehlung und einem Kursziel von 7 NOK pro Aktie auf.

Dies geht aus einer Analyse des Brokerhauses vom Freitag hervor.

Pareto ist davon überzeugt, dass die fokussierte Kernzylinder- und Integrationstechnologie des Unternehmens, die weiterhin einen breiteren Markt bedient, selbst in einem unsicheren Markt für emissionsarme Mobilität ein gesundes Wachstum generieren wird.

Nach Schätzungen des Maklerunternehmens wird Hexagon Purus in den Jahren 2024-2027 ein durchschnittliches jährliches Umsatzwachstum von 40 Prozent verzeichnen, mit einem positiven EBITDA im Jahr 2026.

https://www.finansavisen.no/tdn/2025/01/17/...d-kjop-kursmal-7-kroner

Optionen

| Boardmail an "KOR2021" |

Wertpapier: Hexagon Purus ASA |

Mit der Markteinführung des X15N-Motors ist Hexagon auf Kurs für ein transformatives Jahr 2025, mit einem verdreifachten TAM und einem robusten Marktanteil. Wir erwarten daher in den nächsten zwei Jahren ein Wachstum von über 50 % bei bescheidenen Fortschritten bei der Einführung von NGVs, während günstige wirtschaftliche Bedingungen und strengere Emissionsvorschriften diese Annahmen zu konservativ erscheinen lassen könnten.

Angesichts der vorhandenen Kapazitäten gehen wir davon aus, dass der operative Leverage-Faktor allgemein unterschätzt wird. Wir gehen davon aus, dass neue X15N-Aufträge die Schätzungen und Multiplikatoren bis 2025 in die Höhe treiben werden. Die Bühne ist bereit für die Entwicklung einer überzeugenden Equity Story, die sich unserer Ansicht nach noch nicht im 7-fachen EV/EBITDA 26e niedergeschlagen hat.

Optionen

| Boardmail an "KOR2021" |

Wertpapier: Hexagon Purus ASA |

Optionen

| Boardmail an "KOR2021" |

Wertpapier: Hexagon Purus ASA |

Angehängte Grafik:

attachment-32904699.jpeg (verkleinert auf 68%)

attachment-32904699.jpeg (verkleinert auf 68%)

Gute Vorzeichen für die Zusammenarbeit HPUR/Hino (Tern)???

Optionen

| Boardmail an "KOR2021" |

Wertpapier: Hexagon Purus ASA |

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Hexagon Purus ASA |

Schönes Wochenende

Optionen

| Boardmail an "KOR2021" |

Wertpapier: Hexagon Purus ASA |

Das ganz wird Makulatur sein, sollte Holum mit der Q4 überraschen.

Ausserdem sollte wohl bald Neues aus China anstehen.

Schaun mer mal

zak

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Hexagon Purus ASA |

hier auch zwei fette KE.

Man wird sehen, ob es sich eines Tages mal auszahlen wird.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hexagon Purus ASA |

#51.345 --> erster Link

Betrifft sicherlich auch HPUR & Co.

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Hexagon Purus ASA |