Formycon AG - Biosimilars für die Pharmabranche

http://www.finanzen.net/nachricht/aktien/...Research-GmbH-BUY-5094578

Etwas ambitioniert, aber schön wär's ja ... :)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Formycon AG |

Angehängte Grafik:

formycon_21.jpg (verkleinert auf 34%)

formycon_21.jpg (verkleinert auf 34%)

http://www.ariva.de/formycon-aktie/chart?boerse_id=6&t=intraday

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Formycon AG |

Regeneron Drug Fails in Combination Trial

Regeneron Pharmaceuticals Inc. (REGN) announced mid-stage trial results for its Eylea drug, which failed to meet expectations. The study was intended to use Eylea in combination with a new drug called rinucumab to treat patients with wet age-related macular degeneration, a leading cause of blindness.

50% of Blindness Cases

Macular degeneration is an eye disease that causes vision loss and is considered incurable. More than 50% of blindness cases are attributed to macular degeneration across the globe.

It involves deterioration of the macula, a small central area of the retina of the eye responsible for focusing of the vision, which leads to gradual vision loss. Though it can affect individuals in any age group, it is more common among the elderly.

It affects more than 10 million U.S. residents, which is more than the combined number of cases for cataract and glaucoma, the other two common eye diseases.

Inferior Results

The aim of trial was to assess if the combination therapy leads to any clarity in vision after a three-month long treatment. However, the results of the combination therapy were found to be inferior compared to those from Eylea alone.

Eylea is an established player in the market. Since its debut in 2011, Regeneron's first blockbuster drug has captured a large share of the market for macular degeneration therapies and contributed significantly to revenue. Though its sales have declined recently, it posted $2 billion in sales in 2015, and $831 in second quarter. (For more, see Regeneron Win Review for Dermatitis Drug.)

The injectable drug was developed in collaboration with the Germany's Bayer AG.

Read more: Regeneron Drug Fails in Combination Trial (REGN) | Investopedia http://www.investopedia.com/news/...ination-trial-regn/#ixzz4M8sDeOHa

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

Oct 13 2016, 08:41 ET | About: Ocular Therapeutix (OCUL) | By: Douglas W. House, SA News Editor Contact this editor with comments or a news tip

Micro cap Ocular Therapeutix (NASDAQ:OCUL) is up 28% premarket on robust volume in response to its announcement of a strategic collaboration with Regeneron Pharmaceuticals (NASDAQ:REGN) to develop a sustained-release formulation of aflibercept, marketed in the U.S. under the brand name EYLEA, for the treatment of wet age-related macular degeneration (wet AMD) and other retinal disorders.Under the terms of the agreement, Regeneron has the option to secure an exclusive license to Ocular's hydrogel-based technology for a sustained-release formulation of aflibercept and other biologics targeting VEGF for ophthalmic indications. Ocular retains the rights to its platform for all other non-VEGF-targeting compounds in addition to small molecule drugs for other retinal diseases. If Regeneron exercises its option, Ocular will receive a $10M payment and will be responsible for Phase 1 development. Regeneron will be responsible for further development and commercialization. Ocular will be eligible to receive up to $305M in milestones and tiered royalties on net sales from high-single-digit to low-to-mid-teens.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

http://www.finanzen.net/nachricht/aktien/...Research-GmbH-BUY-5191616

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Formycon AG |

Immerhin sind es `nur´ noch 3 Jahre, bis das erste Nachahmerprodukt auf dem Markt kommt (mit sehr großer Wahrscheinlichkeit) und das ohne weitere Biosimilar-Konkurrenz so wie es aussieht.

Andere Biotechs (Medigene) sind davon noch Lichtjahre entfernt.

Für 2025 bei gleichbleibender Qualität und keinen Schwierigkeiten mit spezifischen Patentproblemen der Projekte sehe ich dreistellige Kurse mit 4 Euro Dividende pro Aktie.

In der Studie wird 45€ als Kursziel auf Sicht von 12 Monaten, also Ende 2017, ausgegeben.

Natürlich kann man das auf Grund der Erfahrungen der letzten 12 Monate in Frage stellen.

Sollten die Entwicklungen aber erfolgreich abgeschlossen und in die Produktion überführt werden,

werden wir m.E. nicht bis 2025 auf dreistellige Kurse warten müssen, sondern wir können deutlich früher damit rechnen.

Leider muss man bis dahin mit einer Übernahme rechnen.

Diese sollte es dann aber auch nicht zu 18 Euro geben, sondern zu deutlichen höheren Kursen.

Die Kursziele werte ich mit Bedacht, weil eben Formycon ein Sonderfall ist, der in 2 Richtungen sich auswirkt:

Zum einen ist durch den hohen Festaktionärsanteil und die korrespondierende Verschwiegenheit des Unternehmens die Visibilität des Unternehmens gemindert, und die faire Bewertung durch den Markt nicht gegeben ( meiner Meinung könnte das Unternehmen ad hoc 400 Mio. Dollar wert sein).

Zum anderen traue ich dem Festaktionariat zu, so lange warten zu können, bis der faire Wert des Unternehmens auch vom Markt erkannt wird, und dann möglicherweise auszusteigen.

Das sind 2 sich ergänzende Gründe, warum man nach sorgfältiger Prüfung der vorhandenen Informationen, und durch eigene Recherchen und Zeitengagement im Erschließen zusätzlicher Quellen (HV, Eigenkapitalforum, etc) hier nach geleisteter Arbeit mit gutem Gefühl investieren könnte.

P.S. Es handelt sich hier um eine Privatmeinung, und soll nicht Ursache eines Kaufs oder Verkaufs sein.

http://gabionline.net/Biosimilars/General/...fa4-9478bff48e-145108981

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

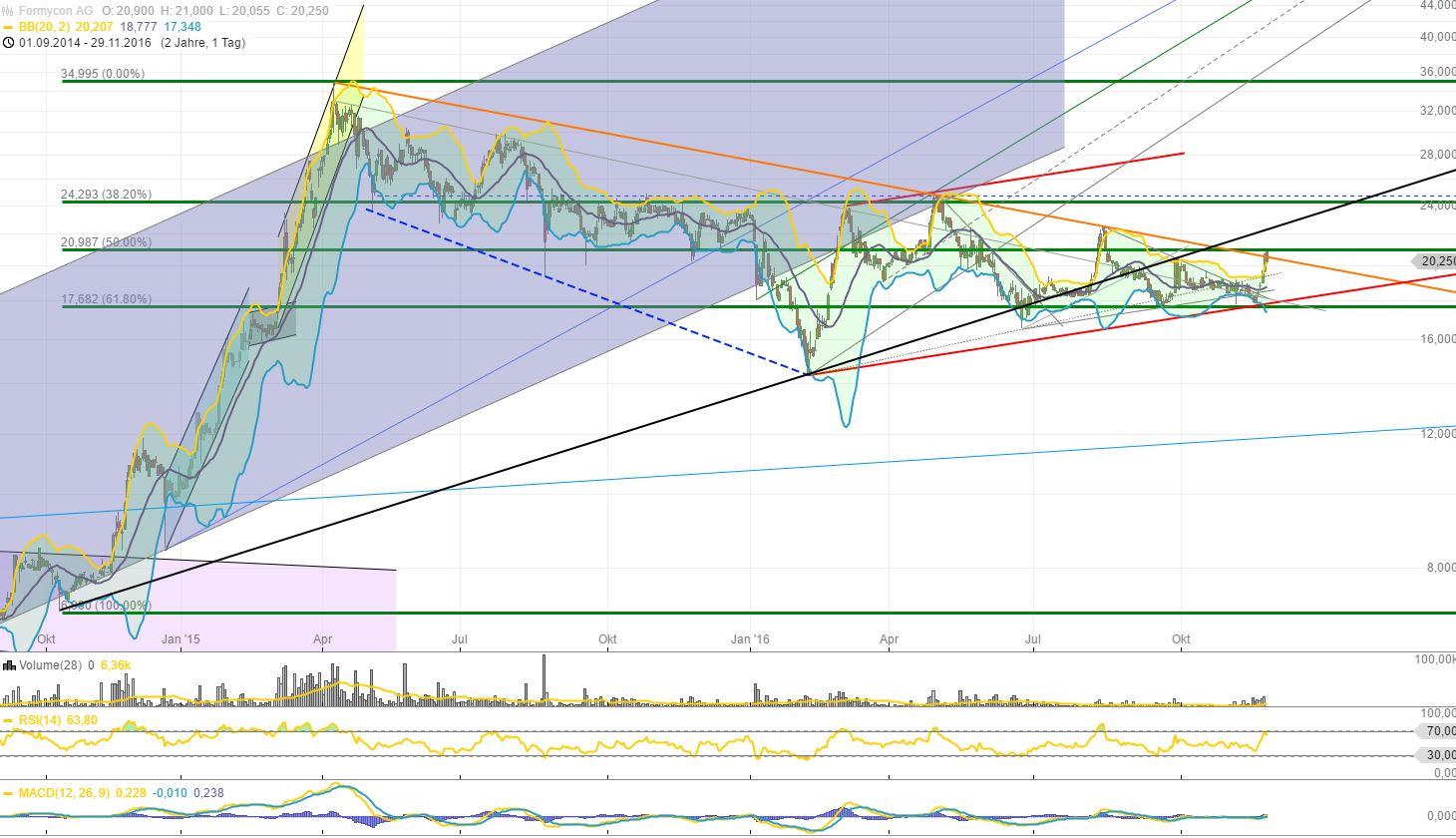

Mit 2 zaghaften Versuchen die orange Linie zu überqueren. Weiter so :)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Formycon AG |

Angehängte Grafik:

formycon_29.jpg (verkleinert auf 34%)

formycon_29.jpg (verkleinert auf 34%)

War auch eher Zufall auf Formycon zu stoßen, aber immerhin, bin mal long, kann sicher nicht schaden, mal sehen, was daraus wird.

VG mattangriff

kaum einer schreibt was und sie steigen, naja vielleicht werden sie bei 3x,xx € "entdeckt".

VG mattangriff

Leider hatte ich bei Geneart AG (gleiche Branche) die Erfahrung machen müssen, dass die Aktionäre "rechtzeitig" schön herausgepresst (5 % Short-Squezze) wurden. Hatte zwar Glück sehr früh eingestiegen zu sein, das spätere Abfindungsangebot hatte mich aber nicht befriedigt, zwischen Weihnachten und Silvester wurden meine Anteile von der Depotbank damals ausgebucht und die Erträge versteuert.

Insofern habe ich auch nichts dagegen, wenn es stetig aufwärts geht.

Die Papiere werde ich als Kleinanleger mal schön festhalten.

VG mattangriff