FPH - Wer 2-3 Jahre Zeit hat sollte rein

das sieht nicht gut aus! noch dazu wo zumind ich keinen Boden erkennen kann ..

die 3,9 / 4 werden ja jetzt wohl oder übel zum widerstand nach oben..

des weiteren das nächste Q wird wie schon mal erwähnt vlt. nicht der Hit .. da gibt es vlt. nochmal echte Kaufkurse

ich warte hier erstmal mit ca. 4 % Depotgewichtung ab

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Francotyp-Postalia AG |

http://www.wiwo.de/finanzen/boerse/...hte-von-tradegate/10367106.html

13.10.14 21:15:04 3,521 EUR 2.400 8.450 EUR

13.10.14 21:14:34 3,440 EUR 1.800 6.192 EUR

13.10.14 21:13:21 3,600 EUR 1.000 3.600 EUR

13.10.14 18:41:00 3,700 EUR 2.500 9.250 EUR

:-(

Optionen

| Boardmail an "nope1974" |

Wertpapier: Francotyp-Postalia AG |

Dann entscheidet sich in der letzten Novemberwoche ob man oben rausgeht oder nicht. Letztlich wird die Präsentation dafür sorgen, wo es dann weiter geht. Für mich bleibt das wichtigste eine vernünftige Präsentation, also eine klare, realistische aber im Grundtenor optimistische Prognose für Q4 und das Jahr 2015, wobei man sich bezüglich 2015 auf cashflow und Gewinne fokussieren sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_halfyear_francotyp-postaliaholding.png (verkleinert auf 53%)

chart_halfyear_francotyp-postaliaholding.png (verkleinert auf 53%)

best case wären dann natürlich halbwegs gute Q3-Zahlen (man scheint ja schlimmes zu erwarten am Markt), guter Ausblick und halbwegs guter Gesamtmarkt. In dem Fall sollte man schon im Januar wieder bei 4,7-4,9 € stehen können und später dann im Mai/Juni endlich nach oben über 5 € ausbrechen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_free_francotyp-postaliaholding4j.png (verkleinert auf 61%)

chart_free_francotyp-postaliaholding4j.png (verkleinert auf 61%)

Optionen

| Boardmail an "mikkki" |

Wertpapier: Francotyp-Postalia AG |

Stell dir vor, Q3 war noch relativ schwach, aber man erwartet für Q4 und Q1 starke Quartale. Da bringen vorläufige Q3-Zahlen erstmal gar nichts. Wichtig ist ein starker Ausblick, aber den wird man erst Ende November glaubwürdig präsentieren, auch auf dem Eigenkapitalforum.

FP muss seine Perspektive klarmachen. Das gelingt nur, wenn der Vorstand sich mit konkreten Zahlen auf dem EK-Forum oder Telefonkonferenz etc. präsentiert. Da sollte man dann halt nochmal die Einspareffekte im kommenden Jahr thematisieren (konkrete Zahlen!), die De:Mail-fantasie, die relative Unabhängigkeit von der Konjunktur durch wiederkehrende Umsätze, etc.

Dann sollte auch der Kurs selbst bei schlechtem Gesamtmarkt steigen können, denn dann sucht man förlich in diesem Zinsumfeld nach sicheren Häfen. Dazu würde FP gehören, wenn man diese Gewinnwachstumsperspektive in 2015 darstellen könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_free_francotyp-postaliaholding.png (verkleinert auf 36%)

chart_free_francotyp-postaliaholding.png (verkleinert auf 36%)

Firma investiert viel, aber wann kommt endlich hinten was heraus ?

Irgendwie erinnert mich das hier an OSC !

Wollen wir mal hoffen, das Q3 besser wird. Umsatz sollte endlich mal steigen.

Euro hat ja gut 5 Cent verloren zu Q2. Was das wohl bringt ?

Warten.............

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Francotyp-Postalia AG |

Es wird bei FP in Q3 kein großes Umsatzwachstum geben. Das steht fest. Wenn du das erwartest, solltest du schleunigst aussteigen.

Zum Thema Euro hat sich die IR schon geäußert. Da der Euro erst ab Mitte August stärker fiel, dürfte es erst verzögert Auswirkungen in Q4 und Q1 geben.

Zudem ist Q3 saisonal eh ein etwas schwächeres Quartal. Q4 und Q1 sind bei FP die starken Quartale.

Und der QSC vergleich ist ja an den Haaren herbei gezogen.

Wer FP kauft, kauft wegen den positiven Effekten auf den Gewinn und Cashflow in den nächsten 1-2 Jahren, aber nicht wegen starkem Umsatzwachstum. FP ist nach KGV und nach anderen Multiplen eine der günstigsten deutschen Aktien und dazu relativ konjunkturunabhägig, zumal man sich stärker internationalisiert und auf wiederkehrende Umsätze setzt. Da liegt die Fantasie. Unter Umständen könnte FP auch mittelfristig übernommen werden. Wenn der Preis stimmt, gibt die Aktionärsstruktur das her.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Meine Erwartung ist aber schon das Umsatz Q3 2014 , über Q3 2013 liegt.

Garantien gibt es nicht ! Viel Investiert nun sollen Sie bitte auch zeigen, dass 2015 - 2016

daraus eine entsprechende Rendite erzeugt wird. DA sehe ich FP schon in der Pflicht.

QSC , das Thema lassen wir besser....zuviel Auha,Auha

MfG

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Francotyp-Postalia AG |

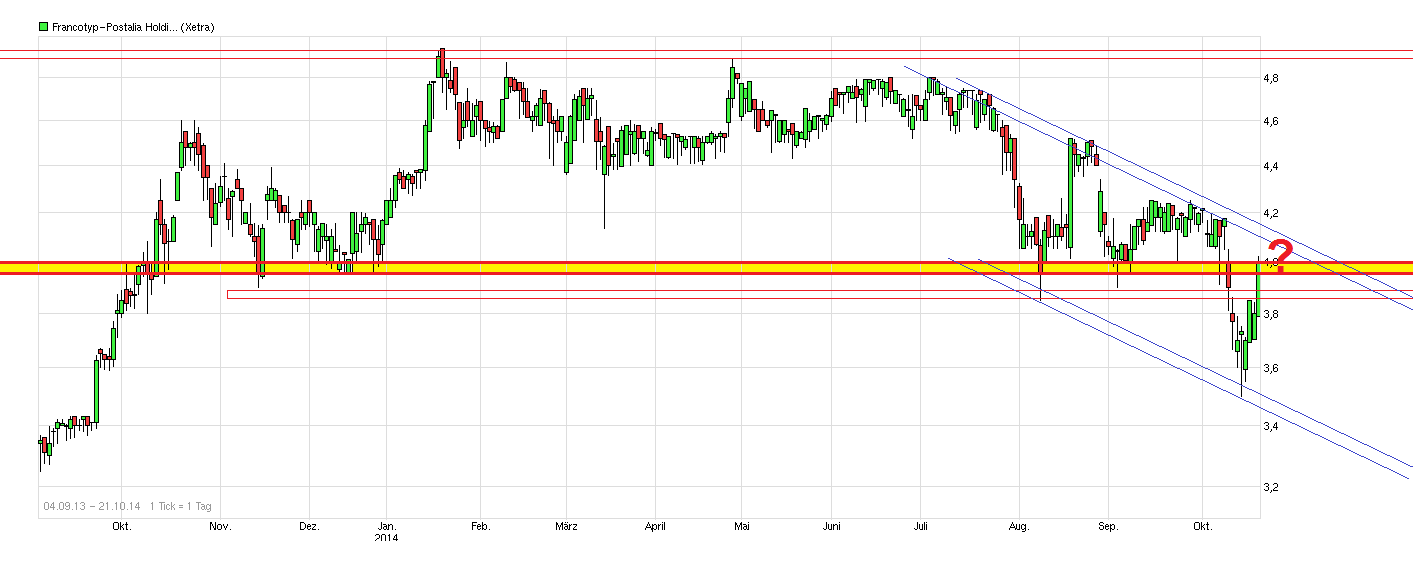

- im Mai 2011 ist FPH zweimal mit einem Doppeltop daran gescheitert

- August 2014 war die marke ein Starker Widerstand, der sogar dazu führte das die Aktie bis 4,50€ zurück schoss.

Beim Ausverkauf an den Märkten Mitte Oktober kam auch FPH unter die Räder und unterschritt leider die 3,85€ per Tagesschluss, was den Ausverkauf bis 3,50€ zur folge hatte.

Angehängte Grafik:

fp1.jpg (verkleinert auf 30%)

fp1.jpg (verkleinert auf 30%)

Was mir überhaupt nicht gefällt ist das Volumen.

Absturz unter hohem Volumen, aber der Anstieg unter geringem Volumen. Gestern beim Verkaufstag mit Unterschreiten der 3,85 wieder ein höheres Volumen.

Es bleibt spannend.

Chartechnisch sieht es nicht gut aus.

Ich bin Neuaktionär bei FPH, habe beim Einbruch Mite Oktober auch andere Aktien gekauft. FPH hat sich deutlich am schlechtesten entwickelt.

Angehängte Grafik:

fp2.jpg (verkleinert auf 30%)

fp2.jpg (verkleinert auf 30%)

was kommt. Aber ich sehe hier keine positive Entwicklung zur Zeit. Aktie nach Kennzahlen günstig oder wie manche meinen Billig. Was nutzt es wenn es weiter runter geht.

Nacht !

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Francotyp-Postalia AG |

der Vorstand hat ja bei der Veröffentlichung der Halbjahreszahlen bereits gesagt, dass die Jahresprognose wohl nur vor Währungseffekten erreicht wird. Ich geh jedenfalls von etwas weniger als 25 Mio € Ebitda aus. Das ist doch aber nicht wesentlich. Das der Aktienkurs wegen 2% geringerem Umsatz und Gewinn um 20% unter Hoch notiert, macht keinen Sinn.

Entscheidend ist ohnehin wie es 2015 weitergeht. Wenn ich von Umsatzstagnation bei wegfallenden Sonderkosten ausgehe, bin ich ja schon allein deshalb bei 13-14 Mio € Ebit und 45 Cents EPS. Es muss also insofern gar kein Umsatzwachstum dazu kommen, um Kurse von 5 € und höher zu rechtfertigen. Allerdings muss sich Vorstand und IR natürlich überlegen, wie man kommunikativ am sinnvollsten macht, um den Finanzmarkt zu überzeugen. Grundsätzlich ist FP auf einem sehr guten Weg, aber man reisst es sich seit Jahren mit kleineren Verfehlungen wieder ein, obwohl die IR hier bei ariva, w:o und über Mailkontakt ja gute Arbeit leistet. Es liegt eher daran was der Vorstand so kommuniziert. Da muss man einfach cleverer werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |