Elringklinger-Rosige Zukunft??

Neben Umsatz und Ergebnis zeigten sich auch die weiteren Kennzahlen im ersten Quartal 2021 sehr positiv: Der operative Free Cashflow belief sich auf 28,6 Mio. EUR (Q1 2020: -2,2 Mio. EUR). Darin nicht berücksichtigt sind der Erlös aus dem Verkauf der österreichischen Tochtergesellschaft in Höhe von 13,4 Mio. EUR sowie eine erhaltene Zahlung von 30 Mio. EUR, die ElringKlinger mit dem französischen Zulieferer Plastic Omnium im Rahmen der Brennstoffzellen-partnerschaft vereinbart hatte. Mit der letztgenannten Zahlung wird der weitere Kapazitätsaufbau der gemeinsamen Gesellschaft EKPO Fuel Cell Technologies GmbH, die bei ElringKlinger vollkonsolidiert wird, beschleunigt.

Das Nettoumlaufvermögen (Net Working Capital) wurde im abgelaufenen Quartal weiter optimiert: Nach 453 Mio. EUR zum 31. März 2020 belief es sich nun auf 430 Mio. EUR. Auf Basis des positiven operativen Free Cashflows konnte auch die Nettoverschuldung weiter auf 400 Mio. EUR (Q1 2020: 603 Mio. EUR) reduziert werden, so dass sich eine deutlich bessere Nettoverschuldungsquote (Net Debt/EBITDA) von 1,9 (Q1 2020: 3,1) ergibt.

Aufgrund des starken Jahresauftakts passt ElringKlinger seinen Ausblick für das laufende Geschäftsjahr an. Während weiterhin von einer organischen Umsatzentwicklung in etwa auf Marktniveau auszugehen ist, wird nunmehr eine EBIT-Marge von rund 5 bis 6 % (zuvor: rund 4 bis 5 %) erwartet. Nach wie vor sind die Unsicherheiten für den restlichen Verlauf des Jahres groß, die Rahmenbedingungen weiterhin sehr herausfordernd und schwierig. Beispielsweise bewegen sich die Rohstoffpreise auf einem sehr hohen Niveau, die Lieferketten sind nicht durchgehend robust. Zudem ist im Zuge der Pandemie nicht auszuschließen, dass die Produktion an einzelnen der weltweit 44 Standorte vorübergehend unterbrochen werden muss. Dies hätte auch entsprechende Umsatz- und Ergebniseffekte zur Folge. - Der Ausblick für die weiteren Kennzahlen ändert sich gegenüber den Aussagen aus dem Geschäftsbericht 2020 nicht.

Die vollständigen Quartalszahlen und den Bericht zum ersten Quartal 2021 veröffentlicht ElringKlinger wie geplant am 6. Mai 2021.

Weitere Informationen erhalten Sie von: ElringKlinger AG Dr. Jens Winter

https://www.ariva.de/news/...t-vorlaeufigen-zahlen-zum-ersten-9377545

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Elringklinger AG |

für ElringKlinger nach Zahlen von 12,50 auf 13,50 Euro angehoben, die Einstufung aber auf "Hold" belassen. Der Autozulieferer sei stark ins Geschäftsjahr gestartet uns habe seine Ziele aufgestockt, schrieb Analyst Marc-Rene Tonn in einer am Montag vorliegenden Studie. Er bleibt optimistisch.

Das hat diesmal aber doch geklappt. Aber ja, es ist aktuell nicht ganz so einfach. Mit dem Grossteil bin ich aber weiter investiert. Langfristig bin ich positiv eingestellt, aber die letzten Wochen waren auch bei EK etwas Stress. Aber vergleicht das mal mit den reinen Wasserstoff Buden. Dem Autosektor geht es wieder etwas besser und EK bietet noch die Wasserstoff Option. Das klingt für mich erstmal gut.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=152358

Die infos bekommt man erst, nachdem der Kurs gestiegen ist.

;-)

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Elringklinger AG |

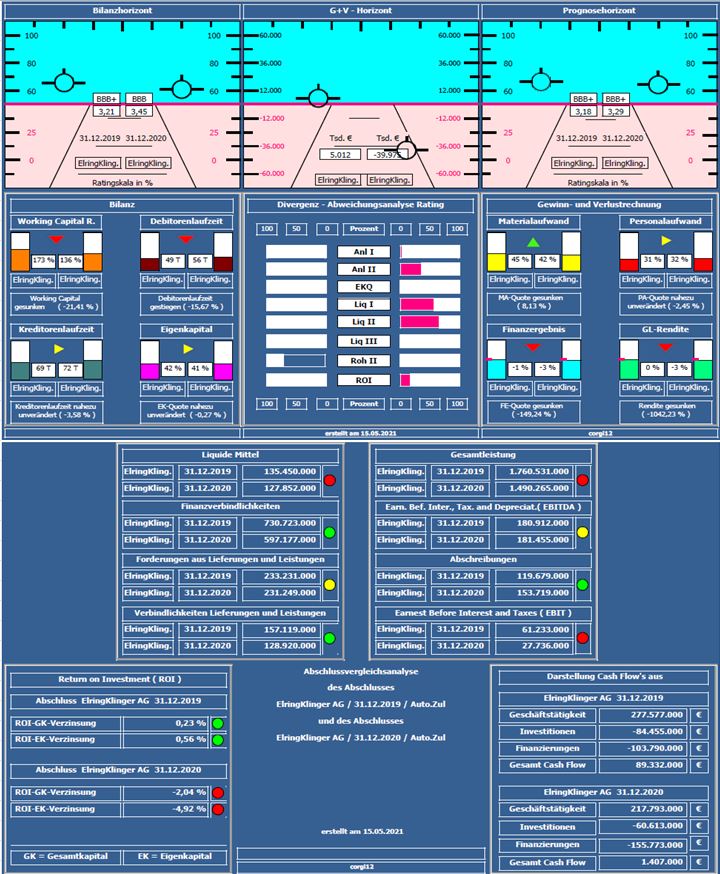

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,18 auf 3,29 leicht verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Rohertrag II-Quote verbessert ( Material- und Personalaufwand konnten gut an die verminderte Gesamleistung angepasst werden ); Nettofinanzverbindlichkeiten um ca. 125 Mil. € auf -470 Mil. € reduziert;

Negativ: Gesamtleistungswachstum ca. -15%, Eigenkapitalquote etwas nachlassend auf 41%; Liquiditätskennzahlen durchgehend verschlechtert; Jahresfehlbetrag von ca. 40 Mil. €.

Resume: Ein bilanziell sehr solides Unternehmen, mit einer guten Eigenkapitalquote von 41%.

Prognose: Entsprechend der unternehmenseigenen Prognose für 2021 wird von einem organischen Wachstum auf globalen Marktniveau ausgegangen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post, Telekom Austria & Dermapharm.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

elringklinger_2019_2020.jpg (verkleinert auf 70%)

elringklinger_2019_2020.jpg (verkleinert auf 70%)

Vertrag mit AE Driven Solutions über mehrjährige exklusive Lieferung von Brennstoffzellenstacks des Typs NM5-evo ab 2022

AE Driven Solutions stattet Lieferfahrzeuge für urbane Räume mit Brennstoffzellensystemen aus..."

https://www.dgap.de/dgap/News/corporate/...tzmaterial/?newsID=1446158

Optionen

| Boardmail an "Juliette" |

Wertpapier: Elringklinger AG |

Quelle: https://www.pressebox.de/inaktiv/quantron-ag/...sporter/boxid/1014740

Hompage: https://alternative-energy.solutions/de/about-us/

Gefällt mir. Kleines aufstrebendes Unternehmen.. Unabhängig, kompetent und dynamisch.

Eigentlich ziemlich ruhig im Moment bei EK:

"Made in Germany" favorisiert ist sollte hier Mal beobachten.