Die Welt der "Value und Quality-Investments"

Wenn man aber ausländische Aktien kauft, sollte man sich dessen bewusst sein.

Insgesamt halte ich den Euro für "unterbewertet", im Vergleich zum Doller bzw. zum CHF. Belastend auf den Eurokurs haben sich vor allem die Diskussionen um die PIGS-Staaten ausgewirkt...

Ein fairer EUR/USD läge für mich um die 1,40. Betrachtet man die wirtschaftliche Entwicklung der USA mit Europa zeigen sich doch noch große Unterschiede. Der Arbeitsmarkt in Amerika kommt einfach nicht richtig in Schwung. Das ist aber die wichtigste Voraussetzung für einen selbst tragenden Aufschwung, da die Wirtschaft in Amerika zu 2/3 von der Inlandsnachfrage (Konsum) abhängig ist. Es geht nur in "kleinen Schritten" vorwärts, aber das reicht noch nicht aus...

Auch das QE sehe ich als Belastung für den Dollar, auch wenn es im Moment nötig erscheint um das Wachstum in Amerika nicht gleich wieder "abzuwürgen".

Beim CHF stellt sich mir nur eine Frage "Wie weit geht es noch abwärts bevor es wieder aufwärts geht?"

Denn auch in der Schweiz wird schon darüber spekuliert den CHF künstlich abzuwerten. Die SNB wird ebenso wenig wie die FED zusehen, wie der CHF immer weiter aufwertet und damit das Wirtschaftswachstum in der Schweiz gefährdet.

FAZIT:

Im Moment würde ich nicht in ausländische Werte (nicht in Euro gehandelt) investieren, es sei den es ist ein super Wert der mit einem deutlichen Abschlag gehandelt wird. Ansonsten drohen Währungsverluste, die wahrscheinlich zu endgültigen Verlusten werden, sollte der Aktienkurs die Aufwertung das EUR nicht kompensieren können.

Gruß

Hier ein kleiner Überblick:

Was sind Generika?

Als Generika bezeichnet man eine wirkstoffgleiche Kopie eines schon auf dem Markt vorhandenem, unter einem Markennamen vertriebenem, Medikaments.

Haben Generika Nachteile gegenüber den Orginalprodukten?

NEIN. Ein Generikum muss dem Orginalprodukt therapeutisch äquivalent sein. Das heißt es muss ihm in der Wirksamkeit und der Sicherheit entsprechen.

Was sind die Vorteile von Generika?

Generika haben gegenüber den Orginalpräparaten einen riesigen Kostenvorteil. Da Generika im Prinzip Kopien sind, fallen keine Forschungskosten an. Das ermöglicht es die Generika um bis zu 70% billiger anzubieten.

Wie wird der Markteintritt von Generika beschränkt?

Zum einen gibt es das Patentrecht. Das Patentrecht schützt das Orginalpräparat 20 Jahre. Allerdings ist die Marktexklusivität auf 10-15 Jahre beschränkt. Zum anderen schützt das europäische Arzneimittelrecht die Orginalpräparate für mindestens 10 Jahre. Diese Frist kann nach einem Antrag aber auf 11 Jahre erweitert werden. Erst nach Ablauf dieser Frist dürfen Generika zum Markt zugelassen werden.

Wirtschaftliche Bedeutung von Generika in Deutschland:

Um das Gesundheitssystem zu entlasten werden in Deutschland nun bevorzugt Generika verschrieben. 2008 betrug der Anteil von Generika in Deutschland 62%. Geplant waren Einsparungen von bis zu 11 Mrd.

Die größten Anbieter von Generika auf dem US-Markt (2009)

1. Teva (22%)

2.Mylan (11%)

3.Watson (8%)

4. Sandoz (Generikasparte von Norvatis mit 7%)

Schätzungen zu folge wird erwartet, dass der Pharmamarkt bis 2013 um bis zu 7% jährlich wächst. Ende 2012 laufen viele wichtige Patente aus, sodass mit einem leichten Rückgang der Umsätze gerechnet werden muss. Unter anderem laufen die Patente auf Lipitor (Pfizer), Plavix (Sanofi-Aventis) und Brystol-Myers Squibb bzw. Seretide/Advair (GlaxoSmithKline) aus. Lipitor, Plavix und Seretide waren die meist verkauften Medikamente in 2008.

2013 wird hingegen mit einem regelrechten Boom in der Generikabranche gerechnet. Auch in Zukunft wird der Generikamarkt einer großen Bedeutung zugesagt.

Sandoz, die Generikasparte von Novartis, konnte den Umsatz in USD von 2005-2009 pro Jahr durchschnittlich um 12% steigern, auf 7,493 Mrd. bei einem Ebit von 1,071 Mrd.

Auch für die etablierten Pharmakonzerne ist es nun wichtig sich auf dem Generikamarkt zu etablieren. Zudem muss nun verstärkt in die Forschung und Entwicklung neuer Medikamente investiert werden. Dies ist zum Beispiel ein Punkt in dem ich Novartis vor Sanofi-Aventis oder Merck & Co. sehe.

Gruß

Heute notiert die Aktie aktuell mit einem Plus von 2,5% bei 41,60€. Es hat sich eine sehr interessante charttechnische Situation ergeben. Heute ist die Überwindung einer wichtigen Hürde geglückt. Seit ca. 1 Jahr bewegt sich die Aktie in einer Breite von 37€ - 40€. Sollte sich der Kurs über den 41€ halten können, ist wieder Luft nach oben gegeben (aus charttechnischer Sicht, aus fundamentaler Sicht sowieso).

Gruß

Angehängte Grafik:

aufzeichnen.jpg (verkleinert auf 76%)

aufzeichnen.jpg (verkleinert auf 76%)

grün: chartt. Unterstützungszone

rot: Widerstandsbereich zwischen 40,30€ - 40,80€

braun: nächster charttechnischer Widerstand/nächster Trendkanal

Wäre schön wenn sich die Aktie in diesem neuen Trendkanal (brauner Bereich) stabilisieren könnte ... um dann später auch diesen Widerstand zu brechen (diesen Bereich nach oben zu verlassen)...

salve

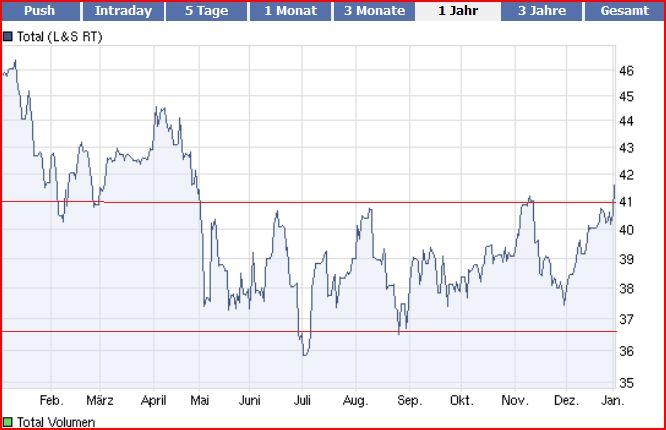

Angehängte Grafik:

chart_year_total.png (verkleinert auf 93%)

chart_year_total.png (verkleinert auf 93%)

Natürlich sind McDonald´s Weltmarktführer und der absolute Platzhirsch unter den "Fast-Food-Ketten" ... Damit (als "Lebensmittelproduzent") ist McDonald´s natürlich ein defensives Investment, das aber durchaus ein "strammes Wachstum" an den Tag legt - vorallem was die Profitabilität angeht!...

zu den Kennzahlen:

Marktkapitalisierung: 80,0 Mrd. USD

Bilanz-Summe: 31,2 Mrd. USD

Eigenkapital (2010): 13,6 Mrd. USD = EK-Quote: 44%

Umsatz (2010): 24,0 Mrd. USD

Überschuss/je Aktie (EPS) 2010: 5,0 Mrd. USD oder 4,60 USD/Aktie

KGV/KBV/KUV (2010): 16/5,9/3,3

Dividende (Gesamtjahr): 2,44 USD/Aktie = Div.-Rendite: 3,3%

MEIN FAZIT:

Rein von den Kennzahlen her (KGV von 16; KBV von 5,9; KUV 3,3) erscheint eine McDonald´s Aktie auf den ersten Blick alles andere als "billig"... und das mag auf dem aktuellen Kursniveau auch teilweise stimmen ...

und dennoch gilt es einiges zu bedenken ...

McDonald´s ist absoluter Weltmarktführer unter den Fast-Food-Ketten und hat damit eine "marktdominierende Stellung" inne. McDonald´s verfügt zudem über eine ausgesprochen hohe Profitabilität. Die EBIT-Margen liegen bei etwa 32% ... und auch die Umsatzrendite (Gewinn nach Steuern) ist mit 21% ausgesprochen hoch! ... McDonald´s ist eine "Gelddruckmaschine" die auf höchstmögliche Profitabilität getrimmt wird/wurde.

So z.B. erscheint das KBV mit 5,9 "sehr hoch" ... Das dieser Indikator so "unattraktiv" aussieht hängt aber damit zusammen, das McDonald´s trotz enormer Profitabilität das Eigenkapital kaum steigern! ... und der Grund dafür ist ganz simpel! ...

McDonald´s führt die eingefahrenen Gewinne "quasi vollständig" über Dividenden-Ausschüttungen und Aktienrückkaufprogramme an die eigenen Aktionäre zurück. So zahlt McDonald´s z.B. eine Quartalsdividende von 0,61 USD/Aktie (650 Mio. USD) und kauft derzeit für ca. 700 Mio. USD/Quartal eigene Aktien (ca. 10 Mio. Stück im Quartal) zurück! ...

Das führt dazu das sich Bilanzsumme, Fremdkapital und Eigenkapital von McDonalds so gut wie gar nicht verändern. Quasi der ganze Gewinn (bzw. Cash-Flow) fließt über Dividenden (direkt) und Aktienrückkäufe (indirekt) an die eigenen Aktionäre zurück. Der Buchwert je Aktie erhöht sich also nicht direkt durch die Gewinne des Unternehmens (als steigendes Eigenkapital) - sondern durch die Verwendung der Gewinne für den Rückkauf eigener Aktien ... der Rest kommt als Dividende daher ...

So relativiert sich dieses "augenscheinlich hohe KBV" komplett! ...

Angesichts der Tatsache das McDonald´s die Gewinne fast "linear" steigert (ca. 10% - 15% p.A.), erscheint auch das aktuelle KGV von 16 als "völlig angemessen" ...

McDonald´s ist ein sehr stabiles und ertragsstarkes Unternehmen, das seine Aktionäre an dem Unternehmenserfolg (fast vollständig) "beteiligt" ... McDonald´s ist ein sehr robustes "Value- and Quality-Investment" ... und steht seit heute auch auf meiner Watch-List ... ;-)

Auf dem aktuellen Kursniveau (75 USD) würde ich NICHT kaufen! ... Dafür ist die Aktie in den letzten Quartalen zu weit gelaufen! ... Dennoch denke ich angesichts der hervorragenden Positionierung des Unternehmens (Marktstellung, Profitabilität, etc.) das man im Berich von ca. 65 USD "erste Positionen aufbauen" kann...

Wer es sehr konservativ mag und sein Geld auch über einen langen Zeitraum anlegen will, für den ist die McDonald´s-Aktie eine "interessante Alternative" ...

salve

aber auch die charttechnische Situation spricht eindeutig FÜR Total! ...

So hat die Aktie endlich ihren langfristigen Abwärtstrend nach oben durchbrochen, was ein klar-positives, charttechnisches Signal ist! ...

Angehängte Grafik:

chart_3years_total.png (verkleinert auf 93%)

chart_3years_total.png (verkleinert auf 93%)

Mittlerweile hat sich diese Situation aber deutlich gebessert und die Aktie knackt endlich wichtige, charttechnische Marken! ...

Im Moment macht die Charttechnik einen wirklich "sehr bullischen Eindruck" ... und sollten uns die Märkte keinen Strich durch die Rechnung machen, steht einem weiteren Anstieg eigentlich nichts entgegen ... Platz bis 42,50€ wäre zumindest aus charttechnischer Sicht erstmal ...

Angehängte Grafik:

chart_year_total.png (verkleinert auf 93%)

chart_year_total.png (verkleinert auf 93%)

Wal-Mart Stores Inc. ist ein weltweit agierender Einzelhandelskonzern, der eine vielseitige Produktpalette in Supermärkten oder Kaufhäusern anbietet. Wal-Mart Stores Inc. vertreibt über ein weltweites Netz von eigenen Supermärkten und Kaufhäusern oder Joint Ventures Produkte wie Kleidung, Haushaltswaren, Bücher, Elektronische Geräte, Autozubehör, Möbel, Tierfutter und Accessoires, Spielzeug, Kosmetik und Schmuck.

Zu den Kennzahlen:

2005-2010 (geschätzt) 2011

Umsatz: 353.909 Mio 431.600 Mio

Ebit: 20.810 Mio 24.600 Mio

Gewinn: 12.208 Mio 14.500 - 14.700 Mio

EPS: $ 4,08 - $ 4,12 (ca. 3,09€)

Ebit-Marge: 6% ca. 6%

Netto-Marge: 3,4% ca. 3,5%

Ek-quote: 36%

KGV: 13,5

KBV: 2,8

Man sieht schon auf den ersten Blick, dass die Margen bei weitem nicht mit denen der Unternehmen aus der Pharmabranche mithalten können. Auch die Dividendenrendite mit ca. 2% ist nicht besonders hoch. Die Eigenkapitalquote ist mit 36% eigentlich in Ordnung. Von den restlichen Kennzahlen (KGV/KBV) scheint die Aktie im Moment fair bewertet zu sein.

Einen Grund warum ich Wal-Mart zu einem Value-Invest zähle, ist die Krisenfestigkeit der Aktie und des Unternehmens. Selbst in der Krise von 2008/2009 gelang es Wal-Mart den Umsatz, als auch den Gewinn zu erhöhen. Betrachtet man den Chart, sieht man kaum Spuren der Krise. Auch die Dividende wurde seit 2005 kontinuierlich angehoben.

Anzumerken ist auch ein Aktienrückkaufprogramm mit einem Volumen von 15 Mrd..

Eigentlich bin ich der Meinung, dass man lieber Sonderdividenden zahlen sollte, als Aktien zurück zukaufen, geschadet hat so ein Programm aber selten....

Das Geschäftsmodell von Wal-Mart ist einfach. Gute Qualität für einen günstigen Preis. Das zieht überall und verspricht auch weiterhin Wachstum. Der US-Markt ist für Wal-Mart der wichtigste Absatzmarkt und macht insgesamt 63% der Umsätze aus. Aber auch international kann Wal-Mart ein beständiges Wachstum ausweisen...

Bei Kursen von $ 48 bzw. 38€ kann man meiner Meinung nach erste Positionen aufbauen.

Gruß

Angehängte Grafik:

aufzeichnen.jpg (verkleinert auf 76%)

aufzeichnen.jpg (verkleinert auf 76%)

Schon mal damit probiert?

BB wächst jährlich und ist aufgrund des Engagements in Spanien und Griechenland in Veruf geraten. Kaufe, wenn sie billig sind, verkaufen nie.

www.anleitung-zum-reichtum.com

Dennoch bin ich von Wal-Mart "nicht sonderlich begeistert" - aber dazu später mehr ...

hier erstmal die Kennzahlen ...

Marktkapitalisierung: 193 Mrd. USD

Bilanz-Summe: 187 Mrd. USD

Eigenkapital (2010): 66 Mrd. USD = EK-Quote: 35%

Umsatz (2010): 420 Mrd. USD

Überschuss/je Aktie (EPS) 2010: 14 Mrd. USD oder 3,90 USD/Aktie

KGV/KBV/KUV (2010): 14/2,9/0,5

Dividende (Gesamtjahr): 1,21 USD/Aktie = Div.-Rendite: 2,2%

MEIN FAZIT:

Das Wal-Mart ein stabiles und ertragsstarkes Investment ist ... darüber braucht man nicht zu diskutieren! ... und dennoch gibt es einige Sachen die mir bei Wal-Mart nicht so richtig gefallen! (obwohl ich sie selbst auf meiner Watch-List habe! - da zählt sie aber definitiv NICHT zu den "Favoriten") ...

Zum einen gefällt mir die Dividenden-Rendite von 2,2% nicht. Wal-Mart schüttet im Jahr 4,5 Mrd. USD an Dividende aus ... kauft aber derzeit gleichzeitig für 13 Mrd. USD/Jahr eigene Aktien zurück. Bei Wal-Mart gibt es also eine "Disbalance" zwischen Dividende und Aktienrückkaufprogramm! ... Dazu kommt das Wal-Mart in der Summe (Dividende + Aktienrückkäufe) mehr ausschüttet, als sie im gesamten Jahr verdient! Wal-Mart finanziert also Dividendenzahlungen und Aktienrückkäufe teilweise mit FREMDKAPITAL! ... Sowas finde ich völlig absurd! ... Dadurch hat sich Wal-Mart nämlich mittlerweile einen gigantischen, finanziellen Schuldenberg "angefressen" , der mittlerweile auf über 65 Mrd. USD (kurz- und langfristige Finanzverbindlichkeiten) angewachsen ist! ... anstatt also für zig (13) Mrd. USD eigene Aktien zurückzukaufen, sollte man lieber dieses Geld verwenden, um diesen Schuldenberg abzutragen! ...

ICH würde 6 Mrd. USD als Dividende ausschütten ... für 4 Mrd. USD eigene Aktien zurückkaufen ... und mit dem Rest den gigantischen Schuldenberg allmählich abtragen! ...

Das man aber bei einem Nettogewinn von 14 Mrd. USD insgesamt 17,6 Mrd. USD (in Form von Dividenden und Aktienrückkäufen) ausschüttet .. dafür habe ich wenig Verständnis! ... Denn sowas beschränkt die Performance der eigenen Aktie! ... so wie das auch bei der "T-Aktie" (Deutsche Telekom) der Fall ist! ... auch da wird mehr ausgeschüttet, als letztendlich verdient wird! ... und das Resultat (bei der T-Aktie) kennt man ja! ...

Insgesamt überzeugt mich das Unternehmen natürlich! ...

Aber angesichts der "suspekten Ausschüttungs- und Schuldenpolitik" sehe ich bei der Aktie "kaum Potenzial" ... Bei 48 USD (von denen D.W.S. ja gesprochen hatte) könnte man dann schon eine "erste Position aufbauen" ... Es gibt aber aus meiner Sicht "lohnendere Value-Investments" als Wal-Mart! ...

salve

Moderation

Zeitpunkt: 07.09.11 08:36

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 07.09.11 08:36

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

ich denke als weiteres hartes merkmal - muss die aussenwahrnehmung oder marke mit ins boot

2 vergleiche:

nestle - weit gelaufen ein guter wert wenn man ihn hat (anlagehorizont !?) z zt kaufbar aber schon mit bauchschmerzen - ABER starke einzelmarken unter einem dach

dagegen hier erwähnte post - ich stimme allem zu was über die post gesagt wurde - allerdings hat sie bei manchen immer noch ein recht verstaubtes "beamtenimage" was sicherlich falsch ist aber es manchmal schwer macht

Ich komme zunächst mal zu den positiven Aspekten. Wie schon Börsengeflüster gesagt hat, gibt es an der finanziellen Stärke nichts auszusetzen und die Margen sind auch recht ansehnlich (EK-quote von 87% und Ebit-Marge von 16,3%). Damit gehört BB zu den absoluten Top-Kandidaten in der Branche.

Das war es dann aber auch schon. Die Umsätze konnten schon seit 2006 nicht mehr nennenswert gesteigert werden. In 2010 muss man sogar von einem Umsatzrückgang von bis zu 7% ausgehen. Auch der Gewinn ist seit 2009 rückläufig. 2010 war in dieser Hinsicht ein absolutes Katastrophenjahr. In 2010 muss man mit einem Gewinnrückgang von 15%-20% rechnen. Die Dividende wird wohl nicht mehr angehoben werden, wahrscheinlicher ist dagegen eine Kürzung auf 6€-6,50€.

Die Frage ist nun wie es zu dieser Entwicklung kommen konnte?

Das Management muss man schon als ultra-konservativ bezeichnen. Von Wachstum ist absolut keine Spur. Im Gesamtjahr 2010 sollen nach Abzug der Schließungen nur 40 neue Filialen entstehen, genauso viele wie in 2009. BB besitzt weltweit über 1.160 Filialen. Problematisch sind auch noch die Standorte. Spanien, Portugal und Polen gehören zu den wichtigsten Märkte für BB. Dumm nur, dass dort die Mehrweststeuer erhöht wird und noch weitere Belastungen auf die Bürger zukommen, um die Krise in den Ländern zu bekämpfen. Folglich ist auch dort (in den Hauptmärkten) der größte Umsatzrückgang zu verzeichnen.

Zwar werden auch andere Märkte nach und nach erschlossen, zuletzt England und Belgien, allerdings ist dieses Wachstum zu langsam...

Die Expansion wird rein aus dem Cashflow finanziert, was bedeutet, dass der riesige Cashbestand nicht angetastet wird.

Im deutschen Markt belasten vor allem die starke Konkurrenz die Umsätze und die Margen. Eine Besserung ist auch hier nicht in Sicht.

Das Management hat die Entwicklung der letzten Jahre eindeutig verschlafen. Auch die Online-shop Abteilung von BB ist im Vergleich zur Konkurrenz unterentwickelt und das Angebot des Online-shop ist noch nicht einmal, in allen Ländern in denen BB vertreten ist, verfügbar. Ein weiterer Aspekt ist das Image der Marke. Das lässt sich am besten wie folgt beschreiben. Hier wird Ramsch für einen überzogenen Preis verkauft. Eine Imageaufwertung könnte BB auch nicht schaden. Nur wird auch in dieser Richtung nichts vom Vorstand unternommen. Die PR von BB ist mehr schlecht als recht. Das hängt wahrscheinlich unmittelbar mit den IR zusammen. Auch das Informationsmanagement ist eher schlecht. Es ist einfach nicht transparent genug um Vertrauen zu den Aktionären aufzubauen.

Zudem leidet das Unternehmen an Unterbesetzung, insbesondere in der Führungsebene. Anscheinend ist es sehr schwer eine geeignete Nachfolge für den zurückgetretenen Finanzvorstand zu finden...

Um nochmals auf den Cashbestand von über 200 Mio zurückzukommen. Anstelle einer Sonderdividende kauft das Unternehmen eigene Aktien zurück, mit einem Wert von sage und schreibe 10 Mio. Das Unternehmen scheitert kläglich daran aus dem Schein-Geld, echte Werte zu schaffen und so legt man das Geld lieber zu 2-3% an, anstatt damit zu expandieren. Aber genau in diesem Punkt sehe ich auch die größte Chance für das Unternehmen. Doch nochmals kurz zu den Kennzahlen. Bei einem KGV von 14,5 und einem KBV von 3 sehe ich das Unternehmen alles andere als attraktiv bewertet an. Ich würde erst ab Kursen von 80€ erste Positionen aufbauen (KGV auf Basis des Jahres 2010 dann bei 10 und das KBV bei 2,3). Dabei gehe ich von einer Stagnation der Gewinne aus und das ist noch nicht einmal ausgemachte Sache. Das wird in erste Linie von der Entwicklung in Südeuropa abhängen und so wie es im Moment aussieht, wird es alles andere als rosig.

Kurz gesagt:

Der Vorstand verschläft zielsicher alle Trends. Wenn sich das nicht bald ändert, sehe ich auch in 2011 keinen Grund für steigende Kurse bei BB. Das Unternehmen hat allerdings Potenzial (siehe Cashbestand). Man bräuchte nur kreative Köpfe im Vorstand, die das Geld auch in die Hand nehmen und damit etwas anfangen. 200 Mio. die irgendwo angelegt sind, bringen dem Unternehmen und somit auch den Aktionären nicht viel. :-(

Zudem müsste das Unternehmen auch transparenter werden um Vertrauen zu schaffen. Sollte sich an der konservativen Einstellung des Managements nichts ändern, sind wohl auch keine großen Gewinne mit der Aktie zu erwirtschaften.

Ps: Noch eine Anmerkung. Die Abschreibungen haben 2010 zum ersten Mal die Investitionen übertroffen. Sollte sich das nicht grundlegend ändern, lebt das Unternehmen bald von seiner Substanz...

Das ist nur meine Meinung.

Gruß

Moderation

Zeitpunkt: 07.09.11 08:36

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 07.09.11 08:36

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

"... Der französische Pharmakonzern Sanofi-Aventis und Genzyme sprechen über Optionen für eine Erhöhung des Sanofi-Angebots, wie das "Wall Street Journal" am Wochenende berichtete. Denkbar seien 80 Dollar je Genzyme-Aktie... "

Wenn der Markt diese Story spielt, könnte die Aktie von Sanofi-Aventis kurzfristig massiv unter Druck geraten und temporär in "äußerst attraktive Bereiche" abstürzen!? ...

Sanofi-Aventis sollte man daher gut im Auge behalten! ...

salve

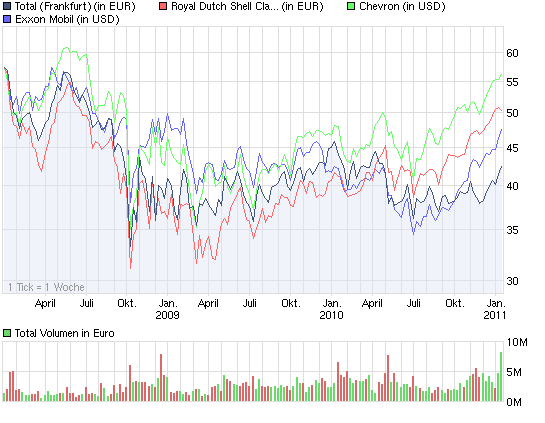

Dazu möchte ich mal Total mit der britisch-niederländischen RDS vergleichen ...

RoyalDutchShell Total

Marktkapitalisierung: 156 Mrd. € 100 Mrd. €

Umsatz 2010 (e): 280 Mrd. € 165 Mrd. €

Überschuss 2010 (e): 13,5 Mrd. € 11,5 Mrd. €

Umsatzrendite: 4,8 Prozent 7,0 Prozent

Gewinn je Aktie/KGV 2010: 2,20€/11,5 4,90€/8,7

Bilanzsumme: 233 Mrd. € 145 Mrd. €

Eigenkapital/-Quote: 108 Mrd. €/46% 58 Mrd.€/40%

Dividende/-Rendite: 1,28€/5,1% 2,28€/5,4%

Alleine schon das Kurs-Gewinn-Verhältnis (KGV) macht eines deutlich, was man im Chart sowieso erkennen kann! - Die Aktie von Total ist im "Peer-Group-Vergleich" immernoch "niedrig bewertet" und hat so ziemlich als einzige Öl-Aktie (trotz jüngster Aufholjagd) immernoch nicht von dem seit Anfang 2009 kontinuierlich steigenden Ölpreisen profitieren können, was sich eben auch in dem sehr niedrigen KGV wiederspiegelt! ... Dabei spürt Total operativ schon längst die positiven Auswirkungen der steigenden Ölpreise! ... ;-)

Während die Aktien der Konkurrenten ("Peer-Group") wie RDS, ExxonMobil oder auch Chevron bereits kräftig gelaufen sind, ist die Aktie von Total immernoch (trotz jüngster Kursrallye) "attraktiv bewertet" ... Zumal sich für 2011 ein Rekordgewinn bei Total abzeichnet - gleichzeitig steht der Kurs selbst aber immernoch 30% unter seinem Allzeit-Hoch von über 60€! ... Der Kursverlauf passt also nicht zur operativen Entwicklung bei Total! ... Denn während sich das operative Geschäft von den Folgen der "Finanzkrise" schon längst erholt hat und man bereits Rekordgewinne (dank stetig steigender Ölpreise und kräftiger Konjunkturerholung) anpeilt, hat der Aktienkurs selbst erstmal nur einen Teil dieser positiven Entwicklung umgesetzt! ...

und GENAU DA sehe ich das Potenzial bei der Total-Aktie! Die Aktie liegt mit ihrer Bewertung (KGV 8,7) satte 10% UNTER dem Peer-Group-Schnitt. Die Aktie müßte also nochmal 10% zulegen, um genauso hoch bewertet zu sein, wie die Papiere der Konkurrenz! ... Das operative Geschäft begründet das allemal! - denn Total kann operativ mit der Konkurrenz locker mithalten! ...

FAZIT:

Aus meiner Sicht (nach meiner Meinung) ist die Aktie von Total immernoch um ca. 10% unterbewertet. Sollte sich die konjunkturelle Erholung der Weltwirtschaft auch in 2011 (wie prognostiziert) tatsächlich fortsetzen, dürften sich auch die hohen Ölpreise weiter fortsetzen und das derzeitige Niveau auch in 2011 zumindest halten! ...

Unter diesem Szenario peilt Total in 2011 Rekordergebnisse an. Da dieses Szenario "recht wahrscheinlich" ist, sehe ich den "fair-Value" für die Aktie von Total weiterhin bei mindestens 48€ - 50€ ... was auch gleichzeitig mein KZ auf Sicht von 6-12 Monaten darstellt! ... Ich persönlich sehe (auch nach der jüngsten Kursrallye) also immernoch ein "begründetes Kurspotenzial" von 15% - 20% (= bis 120 Mrd.€ Marktkapitalisierung) ... !!!

salve

Angehängte Grafik:

chart_3years_total.png (verkleinert auf 93%)

chart_3years_total.png (verkleinert auf 93%)

Der Markt muss diese Möglichkeit gar nicht spielen - er spielt sie schon längst! Sieht man sich die Entwicklung von SA an, kann man nur sagen, dass es zu diesem Marktpreis ein klarer Kauf ist (für den Investor). Die Übernahmen und Überreaktion die damit und auslaufenden Patenten einhergehen haben den Preis auf ein mehr als günstiges Niveu gedrückt, oder was meint ihr? Wer wird in zehn Jahren den gestiegenen Bedarf einer gealterten Bevölkerung decken?

www.anleitung-zum-reichtum.com

Genzyme ...

So wichtig die Übernahme von Genzyme für Sanofi´s Zukunft auch sein soll, darf man hier ein paar Sachen nicht vergessen! ...

Sanofi will Genzyme für bis zu 20 Mrd. USD kaufen (laut Pressebericht) ... Das Unternehmen Genzyme selbst hat aber gerademal eine Bilanzsumme von 10,5 Mrd. USD und das Eigenkapital (= "Substanzwert des Unternehmens") liegt sogar nur bei 7 Mrd. USD! ... Man zahlt für Genzyme (sollte es zur Übernahme kommen) als in etwa den dreifachen Buchwert!!! ... Das wird sich definitiv deutlich negativ auf den Buchwert/Aktie von Sanofi-Aventis auswirken, was die "Attraktivität der Aktie" in Zukunft noch deutlich sinken lassen wird ... Man sollte sich also von den derzeit "attraktiven Parametern" nicht täuschen lassen! ... Die werden sich nämlich durch den Kauf von Genzyme teilweise noch deutlich verschlechtern ...

Man zahlt für Genzyme 20 Mrd. USD ... und das ist ein riesen Berg voll Geld für ein Unternehmen, das selbst aktuell gerademal eine Bilanzsumme von 10 Mrd. USD hat ...

Und wenn man dann noch bedenkt das Genzyme erst vor wenigen Tagen die Prognosen für 2011 reduziert hat, erscheint der Kaufpreis gleich mal noch etwas höher ... ;-(

Die Aktie von Sanofi ist bei Kursen von über 51€ (= 68 Mrd.€ MK bei aktuell 52 Mrd.€ Eigenkapital = KBV 1,3) sicherlich "nicht teuer" ... unbedingt kaufen muß man sie hier aber dennoch nicht! ... Ich persönlich würde frühestens bei 46€ erste Positionen aufbauen! ...

salve

Zahlen im Vergleich zum Vorjahr ...

2010 (Prognose) 2009

Umsatz: 163 Mrd. € 131 Mrd. €

Jahresüberschuss: 11,7 Mrd. € 8,5 Mrd. €

Gewinn/Aktie 4,98 €/Aktie 3,60 €/Aktie

FAZIT:

Die Umsatz-Prognose habe ich leicht von 165 Mrd.€ auf 163 Mrd.€ nach unten revidiert ... Die Prognose für den Überschuss habe ich dagegen von 11,5 Mrd.€ leicht auf 11,7 Mrd.€ nach oben revidiert! ...

Mit einem prognostizierten Überschuss von 11,7 Mrd.€ für 2010 dürfte Total das "Vor-Krisen-Niveau" bereits wieder erreicht haben! Angesichts anhaltend stark steigender Öl-Preise, ist es wahrscheinlich das Total in 2011 einen Rekordgewinn in Angriff nehmen, sollten die Ölpreise ihr aktuelles Niveau (Brent-Öl liegt aktuell bei um die 96 USD/Barrel) im Jahresdurchschnitt 2011 zumindest halten.

Angesichts der kräftigen, konjunkturellen Erholung in den meisten Industrienationen und der damit anziehenden Nachfrage nach Öl rechne ICH damit, das Total in 2011 "Rekordergebnisse" einfahren wird...

Total hat bereits im Oktober 2010 angekündigt, das man ab Mitte 2011 (ab September) die Dividende vierteljährlich auszahlen will (bisher halbjährlich!) ... zudem halten sich am Markt hartnäckig Gerüchte, das Total angesichts der deutlichen Gewinnsteigerungen in 2010 und der positiven Geschäftsaussichten für 2011, die Dividende jetzt wohl wieder erhöhen könnte, nachdem sie in 2009 und 2010 wegen der "Finanzkrise" stabil gehalten wurde. Sollte es zu einer Anhebung kommen, dürfte die Dividende (Gesamtjahr) in einen Bereich von ungefähr 2,40€/Aktie steigen. (aktuell bei 2,28€/Aktie) ... Damit läge die Dividenden-Rendite weiterhin bei ca. 5,5% ...

Mit einem Jahresüberschuss 2010 von 11,7 Mrd.€ (Prognose) hat die Aktie von Total - selbst nach dem kräftigen Anstieg in den letzten Wochen - immernoch ein attraktives KGV von 8,5 ...

Da ich mit zumindest stabilen Ölpreisen und damit weiter steigenden Gewinnen bei Total in 2011 rechne, dürfte das 2011er-KGV sogar bei unter 8 liegen! ...

Ich sehe die Aktie daher weiterhin als "spürbar unterbewertet" an und bestätige nochmals mein Kursziel (bzw. den "fair Value") von 48€ - 50€ für die Aktie der Total S.A. ...

salve

Zunächst zu den Ergebnissen in Q4. Insgesamt wurden meine Erwartungen leicht verfehlt. Das Ergebnis wurde von Sondereffekten in einer Höhe von rund 500 Mio. belastet. Bei den Umsätzen konnte Novartis die Erwartungen des Marktes aber zum größten Teil erfüllen.

Das Jahr 2010 wurde von einem starken Wachstum bei den Umsätzen und dem Ergebnis geprägt, was zum einen mit der Übernahme von Alcon zu tun hatte. In 2011 geht man davon aus dieses Wachstum nicht halten zu können. Immerhin ist ein Wachstum im mittleren bis hohen einstelligem Prozentbereich geplant, was über dem Branchendurchschnitt liegen sollte.

Alle Zahlen in USD:

Umsatz: 50.624 Mio

Ebit: 11.526 Mio

Gewinn: 9. 969 Mio

Ebit-Marge: 22,7%

Gewinn/Umsatz: 19,6%

Aktienzahl: 2.500 Mio (enthält zusätzliche 200 Mio Aktie, welche im Zuge der

Alcon-Übernahme noch ausgegeben werden)

Buchwert: 20,29€

KBV: 2,0

Ek-quote: 56,5%

EPS: 2,87€

KGV: 13,9

Die Nettoliquidität beträgt -14,9 Mrd. und das Nettoumlaufvermögen -26,8 Mrd.

Rechnet man die 200 Mio zusätzlichen Aktien noch heraus, erhält man ein KGV von knapp unter 13 und ein KBV von 1,9.

Von den Margen her gesehen, kann das Unternehmen gut mithalten und befindet sich im Branchenvergleich im oberen Bereich. Die Eigenkapitalquote ist ebenfalls recht hoch. Durch die Übernahme von Alcon ist die finanzielle Situation nicht angeschlagen, das wäre zu drastisch, aber etwas belastet.

Ein Grund für das geringere Wachstum in 2011 sind Preissenkungen und zwei Patentabläufe von Femera (Jahresumsatz 1,3 Mrd.) und Diovan (Jahresumsatz 6 Mrd.). Beide zählen zu den sogenannten "Blockbuster". Diovan generierte sogar den größten Umsatz von allen Medikamenten.

Novartis ist wohl das innovativste Unternehmen in der Branche, gemessen an Anträgen auf Zulassungen und sich noch in der Entwicklung befindlichen Produkten. Jährlich werden über 9 Mrd. für Forschung ausgegeben um die Auswirkung der Patentausläufe so gering wie möglich zu halten.

Um den Trend hin zu Generika nicht zu verpassen, gründetet Novarits eine eigene Generikaabteilung (Sandoz), welche zu den größten weltweit zählt und eine Anteil am Gesamtumsatz von 17% hat. In diesem Sektor betragen die Margen mehr als 30%.

Aufgrund der starken Innovationskraft von Novartis zählt das Unternehmen bei mir zu meinen Favoriten, allerdings noch nicht zu diesem Preis. Gemessen an dem aktuellen KGV finde ich die Aktie noch nicht attraktiv genug bewertet. Auch ein KBV von 2 ist noch lange nicht günstig. Ich reduziere daher mein Kauflimit auf 35€.

Ein weiterer Favorit ist noch Merck&Co. Allerdings warte ich hier noch auf die Bekanntgabe des Jahresberichts um beide Unternehmen besser miteinander vergleichen zu können.

Allen viel Glück mit ihren Value-Invest

Gruß

So ist z.B. die Studie für einen der wichtigsten Hoffnungsträger bei Merck.Co (Vorapaxar) negativ ausgefallen! Zudem hat Merck&Co. heute auch noch die Gewinnerwartungen für 2011 nach unten revidiert. Auch der Umsatz soll 2011 nur im "niedrigen- bis mittleren, einstelligen Prozentbereich" zulegen ...

Auch wenn die Aktie mittlerweile unter meine ursprüngliche "stop-buy-Marke" gefallen ist, würde ich die Aktie dennoch nicht kaufen. Bei mir fliegt Merck&Co. sogar komplett aus meiner Watch-List! ... Mir ist das Unternehmen (als Value-Invest) "zu instabil" ... auch wenn die Merck-Aktie aktuell mit einem KGV 2011 von 9 "sehr attraktiv" erscheint ...

In der Pharmabranche lege ich meinen Fokus lieber auf "stabile Unternehmen" wie Novartis oder eine Sanofi-Aventis! ... beide stehen daher auch weiterhin auf meiner Watch-List! ...

Merck&Co. dagegen sind heute aus meiner Watch-List geflogen, womit ich sie natürlich auch als "Value-Invest-Vorschlag" zurückziehe! ...

salve

Die Q4-Zahlen von Total haben MEINE (!!) Erwartungen deutlich verfehlt! ...

Sowohl der Umsatz als auch der Nettogewinn haben meine Erwartungen deutlich verfehlt! ... und auch die "stabile Dividende" finde ich etwas enttäuschend, nachdem der Gewinn in 2010 wieder kräftig gestiegen ist und die Aussichten für 2011 (Ölpreis) "vielversprechend" sind! ...

Das die Q4-Zahlen nur minimal besser als die Q3-Zahlen waren enttäuscht unter der Berücksichtigung, das der Ölpreisdurchschnitt im Q4 um über 10% über dem Q3-Durchschnitt lag! ...

Total haben MEINE Erwartungen deutlich verfehlt ... die des Marktes anscheinend aber nicht!? ... Denn die Aktie von Total reagiert eigentlich gar nicht auf die Zahlen ...

salve

Die Aktie von Cisco Systems wurde in den letzten Tagen massiv abgestraft. Die Aktie hat seit der Veröffentlichung der Quartalszahlen über 15% verloren. Begründet wurde der Kurseinbruch mit einem "verhaltenen Ausblick für 2011" ... Ich finde eine "recht herbe Reaktion" ...

Jedenfalls hat dieser "Kurseinbruch" (aus meiner Sicht) dafür gesorgt, das die Aktie von Cisco bereits in "recht attraktive Bereiche" gelaufen ist...

Kennzahlen ...

Marktkapitalisierung: 105 Mrd. USD

Bilanzsumme: 82 Mrd. USD

Eigenkapital: 46 Mrd. USD = EK-Quote: 56%

Nettofinanzvermögen: + 25 Mrd. USD

Umsatz: 42 Mrd. USD

Überschuss 2011 (e) 7,4 Mrd. USD

KGV/KBV 2011 (e) 14/2,2

Dividende bisher keine ... Soll aber noch in diesem Halbjahr kommen!

Cisco Systems ist ein sehr profitables Unternehmen. Die Marge für den operativen Gewinn (EBIT) liegt bei 19% und die Umsatzrendite (Nettogewinn zu Umsatz) bei über 16%. Zudem verfügt Cisco Systems über gigantische Cash-Bestände...

Die flüssigen Mittel (inkl. Wertpapiere) belaufen sich auf über 40 Mrd. USD (!!!). Dem gegenüber stehen kurz- und langfristige Finanzschulden von insgesamt 15 Mrd. USD, womit Cisco also über eine Nettofinanzlage von + 25 Mrd. USD verfügt! ... Cisco Systems sind also aus finanzieller und bilanzieller Sicht kerngesund! ....

Bisher hat Cisco Systems die Aktionäre ausschließlich über Aktienrückkäufe am Erfolg beteiligt. Cisco will aber schon in den nächsten Monaten Dividendenzahlungen einführen. Wann diese genau starten und wie hoch sie genau ausfallen sollen, ist bisher noch nicht bekannt? Sie sollen wohl aber ca. Mitte 2011 beginnen und die Dividenden-Rendite soll sich auf 1-2% belaufen. Cisco wird also in Zukunft die eigenen Aktionäre nicht mehr nur durch Aktienrückkäufe, sondern auch durch Dividenden am Erfolg beteiligen! ...

Angesichts der guten Marktposition (Weltmarktführer) ... der hohen Profitabilität ... der kerngesunden Bilanz ... der enormen Cash-Reserven ... sowie den Aktienrückkäufen (und baldigen Dividenden) ist eine Cisco Systems in meinen Augen sogar als ein "Quality-Investment" anzusehen! ...

FAZIT:

Die Aktie hat infolge eines "vorsichtigen Ausblicks auf 2011" kräftig Federn lassen müssen (innerhalb von nur 2 Tagen über 15% an Wert verloren!) ... Dadurch ist die Aktie in "attraktive Bereiche" gefallen ...

ICH denke das man nichts verkehrt macht, wenn man bei Kursen um die 18 USD "erste Positionen aufbaut" ... Solche "Nackenschläge" gab es in der Vergangenheit bei der Aktie von Cisco Systems immer wieder ... und bisher hat sich die Aktie jedesmal davon wieder erholt! ...

Den Kursverfall der letzten Tage empfinde ich als eine "Überreaktion des Marktes" ... Die die Aktie von Cisco "attraktiv" gemacht hat! ;-)

salve

Das dürfte an der Ursache für diese "schwachen Zahlen" liegen ... denn die ist TEMPORÄRER Natur! ...

Das der Umsatz und der Gewinn im Q4 2010 von Total trotz deutlich höherer Öl- und Gaspreise nur auf Höhe der Q3-Ergebnisse lag, hatte eigentlich nur eine einzige Ursache! ... Die STREIKS in FRANKREICH! ...

Durch diese Streiks kam es im Q4 im französischen Raffinerie-Geschäft von Total zu massiven Behinderungen, was sich in einem Einbruch der Raffinerie-Auslastungen in F widerspiegelte! ... Die Produktion ist dort im Q4 2010 um knapp 29% gegenüber der Produktion im Q3 eingebrochen! ... und DAS ist der Grund warum sowohl Umsatz, als auch der Gewinn "nur" auf dem Niveau von Q3 lagen - trotz deutlich gestiegener Preise für Öl und Gas! ...

Das ich von den Zahlen enttäuscht war lag daran, das ich die Ausmaße dieser Streiks und die Auswirkungen dieser auf das Ergebnis von Total völlig unterschätzt hatte! ...

Zum Glück war das nur ein "temporäres Problem" ... Die Zahlen sollten in den kommenden Quartalen also wesentlich besser ausfallen als die im Q4! ...

Von daher bleibe ich auch bei meiner Einschätzung, das der "fair Value" der Aktie von Total bei 48€ - 50€ liegt! ... Auch gehe ich weiter davon aus, das Total in 2011 "Rekordergebnisse" erzielen könnte, sollte sich die konjunkturelle Erholung (und damit mindestens stabile Preise für Öl und Gas) im Jahresverlauf fortsetzen ...

Daher sehe ich die Aktie von Total auch weiterhin als "fundamental unterbewertet" ...

salve