Die Gier, die Angst und das Drama - ...

Also was soll das?

Gefunden habe ich einen Hinweis der dich betreffen könnte.

Auszug aus der HP von "Red Shoes"

Meine persönliche Meinung zu dieser jungen Lady: sie steckt ganz tief in der berüchtigten "psychologischen Falle". Typisch für Anleger, die sich gegen einen Börsentrend stemmen. Sinnvoller wäre es, sich selbstkritisch mit der eigenen Investitionsentscheidung auseinanderzusetzen. Theoretische finanzmathematische Berechnungen reichen nicht aus, um an der Börse erfolgreich zu sein. Häufig werden die Ursachen für Kursverluste erst viel später bekannt. Die technische Analyse ist da öfters der fundamentalen weit voraus. Zumindest, um bedrohliche Signale zu erkennen. Das Moneymanagement hat diese Anlegerin offensichtlich sträflich vernachlässigt. Die Schuld dafür jetzt bei jemandem zu suchen, der sie eindringlich gewarnt hatte, halte ich für schlicht absurd.

Mein Vorschlag kauf dir die Aktie bei 20cent wieder zurück.

Wurde ja als Kurzziel von RS angegeben.

Ansonsten sollte ein kurzer Blick in mein Impressum reichen, um die Frage nach der Verwendung der TradeSignal-Charts zu beantworten.

Die Threadüberschrift bewahrheitet sich einmal mehr. Statt sich Gedanken um das Investment zu machen, beschreitet diese Userin die persönlich diffamierende Schiene gegen jemanden, der sie frühzeitig UND(!) wohlwollend gewarnt hatte.

Obwohl sie auf ihre unwahren und ehrabschneidenden Aussagen hingewiesen wurde, wiederholt sie diese regelmäßig öffentlich im Netz. Ich betrachte das als diffamierende, ruf- und geschäftsschädigende Schmähkritik. Dies ist mein zweiter Hinweis dazu.

Horst Szentiks (Red Shoes)

Optionen

Anscheinend hast du die Diskussion nicht richtig verfolgt.

Oder doch ?

Wieviel Düsseldorfer oder Kölsch Alt waren es bis jetzt??.-

Frohe Weihnachten.

Nun heißt es "Kommentar aus der Stadt mit der Königsallee". Solche Klimmzüge treiben mir natürlich die Tränen des Mitleides in die Augen.

Tradesignal kann ich übrigens auch selbst fragen.

So viele Rechtschreibfehler wie in Deinem letztem Post hast Du

sonst nicht einem Monat produziert.

Nervös geworden?

Du scheinst es ja dem Horst richtig heimzahlen zu wollen.

So viel Verluste?

Noch ein Auszug von der RS HP

Der nächste Kardinalfehler: anstatt sich mit den sachlich-kritischen Argumenten nüchtern auseinanderzusetzen, werden dem Kritiker irgendwelche bösen Absichten unterstellt. "Bandenmäßige Marktmanipulation" zum Beispiel. Ein schwerwiegender Vorwurf. Dass vermeintlich gute Unternehmensmeldungen über viele Monate zu fallenden Kursen geführt haben, wird aber nicht kritisch gewürdigt. Stattdessen soll die breite Masse der Marktteilnehmer angeblich "noch nicht reif" für ein solches Hochrisiko-Investment sein. So kann man sich den Kursverfall auch "schön" reden.

Auch Dir frohe Weihnachten HO HO HO

Wer lesen kann ist klar im Vorteil!

Impressum: RS HP

Folgende Firmen haben freundlicherweise die Benutzung ihrer Charts ausdrücklich gestattet:

tradesignal.com der SystemSoft GmbH

wallstreet:online AG

Optionen

"seid wann ist Düssel oder Kölsch Alt Alkohol?"

Die einen nennen es "unser täglich Brot", die anderen nehmen es zum "Früh"stück, noch andere trinken es nicht, weil sie weder Düsseldorfer noch Köllsche Jongs sind, was meinst Du ? Wo hör' ich auf, wo fang' ich an ? Im Duden soll stehen, daß es ein Obergärisches Gesöff ist, wie interpretierst Du das ? ;)

Optionen

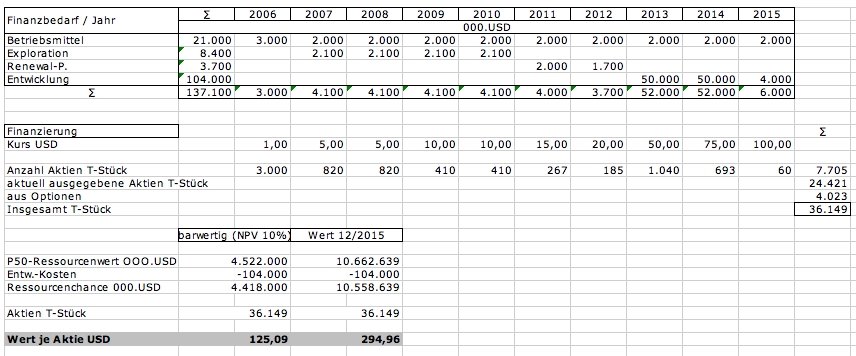

Angehängte Grafik:

FV.jpg (verkleinert auf 59%)

FV.jpg (verkleinert auf 59%)

Aber dass die ID ariva den Analysten und Börsenbriefschreibern zur Verfügung gestellt wird,wusste ich nach so vielen Jahren noch immer nicht,der aktienspezialist mit seiner vielsagenden ID aber offenbar schon.Gehe ich falsch in der Vermutung,dass auch er in der Branche tätig ist? er legt sich ja mächtig ins Zeug!

Vor´einiger Zeit riet sie genauso wie sie jetzt pusht von einem Engagement in ENG ab. Warum solch ein Wendehals? Wir wissen es nicht. Sie und ihre Teammitglieder glauben trotz 90% Verlust weiterhin an ENG und pushen wo es nur geht.

Rentner

und noch so ein schöner arivathread,der bereits ins hotstock gewandert ist

http://www.ariva.de/board/277915

Zu meiner ID, liebe Kicky, ich bin Privatier, nicht zu verwechseln mit der ID Privatier, ich verdiene mein Geld an der Börse, wenns recht ist, ich pushe nicht, ich bashe nicht, ich sage nur meine persönliche Meinung die überwiegend auf der reinen Charttechnik basiert, manchmal allerdings auch auf Fundamentaldaten.

Daß Ariva die Analysen, zumindest einen Teil davon, reinstellt, war mir bekannt, ich achtete bisher allerdings nur auf das zweifarbige Fässchen und nicht auf die ID selbst

Optionen

o-Ton aktienspezialist: "ich sage nur meine persönliche Meinung die überwiegend auf der reinen Charttechnik basiert, manchmal allerdings auch auf Fundamentaldaten"

aber das obige gebe ich Dir gerne zur Beurteilung an die Hand :)

Optionen

Ich könnte meinen Pflug an einen Stern binden, die Furche, die ich ziehe, könnte nicht gerader sein.

Das habe ich schon vor Monaten verlautbart. Aus Mangel an Selbstreflektion und getrieben von einem Zuviel an Selbstsucht offenbar aber so ausgelegt, wie es ein jeder hören wollte.

User die sich mit ihrem Tun als Outlier brandmarken, können nicht mit meiner Nachsicht rechnen.

Bernecker ist meines Wissens ein Fundamental-Analytiker. Und er gehört wohl zweifellos zu den wenigen, die auf dieser Schiene die meiste Erfahrung und Qualität mitbringen. Deshalb ganz sicher eine Empfehlung wert. Ich bin aber auf technische Analyse fokussiert.

Es ist immer wieder faszinierend, daß konträre Meinungen zu einem Sachthema zu heftigen persönlichen und emotional geführten Konflikten führen. Der Sache dienlich ist das sicherlich nicht. Und förderlich für den Kurs einer Aktie auch nicht.

In diesem Sinne wünsche ich allen Beteiligten einen erquicklichen Abend.

Horst Szentiks (Red Shoes)

Optionen

http://www.sedar.com/issuers/company_issuers_e_en.htm

auf Energulf Resources klicken und unten links auf view

und feuerblume ist natürlich keine Frau,nee nie im Leben,das merkt man ja an der Ausdrucksweise

Totgesagte leben länger - Q 2/2006

Die lezte Analyse war die von Q 1/2006. Siehe meinen Beitrag „In ruhigem Fahrwasser“.

Der Zwischenabschluss zum 31.08.2006 (Q 2/2006), der unter going concern-Bewertung aufgestellt ist, zeigt, dass EnerGulf auch im letzten Quartal liquide war und seine Zahlungsverpflichtungen erfüllen konnte. Mit 1,125 Mio. CDN$, war der Cash-Bestand, der im wesentlichen auf Bankkonten liegt, allerdings um 0,272 Mio. CDN$ niedriger als Ende des Vorquartals (1,397 Mio.). Allerdings wurden auch die Verbindlichkeiten nochmals leicht abgebaut (1,024 Mio. CDN$ nach 1,164 Mio. CDN$). In einer Fußnote zu den Verbindlichkeiten wird auf eine Eventual-Verbindlichkeit aus dem Veritas-Prozess verwiesen, bei der es offensichtlich um insgesamt 0,699 Mio. USD geht. Diese Forderung wird von EnerGulf bestritten.

Aufgrund ihrer schlanken Unternehmenorganisation waren die auszahlungsinduzierten Aufwendungen von EnerGulf auch im besprochenen Quartal gering (0,276 Mio. CDN$) und belasteten Rentabilität, Liquidität und das Eigenkapital nur wenig. Da auch die aktivierungspflichtigen Investititonen nicht hoch waren (0,035 Mio. CDN$), war eine größere externe Kapitalzufuhr nicht notwendig. Über die Ausübung von Optionen (Stock-Options und Warrants) flossen der Firma im 2. Quartal lediglich 0,071 Mio. CND$ zu (0,100 Mio Aktien).

Die Bewertung der im Rahmen des Optionsplanes an das Management ausgegebenen Optionen ("Management-Fees") nach dem Black-Scholes-Modell dominierte auch in Q2/2006 die Gewinn- und Verlustrechnung, weil der ausmachende Betrag als (auszahlungsloser) Aufwand in die GuV eingestellt wird.

Von dem ausgewiesenen Fehlbetrag in Höhe von 1,536 Mio. CDN$ entfielen 1,259 Mio. oder 82 % auf diese auszahlungslosen Aufwendungen. In gleicher Höhe wurde demgemäß die Eigenkapitalposition „Contributed Surplus“ zugeschrieben, so dass sich insgesamt das Eigenkapital nur leicht verminderte (- 0,248 Mio. CDN$). Mit 1,222 Mio. CDN$ betrug es am Ende des 2. Quartals 54 % der Bilanzsumme. (2,269 Mio. CDN$)

Insgesamt zeigt der Jahresabschluss ein, gemessen an den Umständen, noch zufrieden stellendes Bild. Die Finanzierung der laufenden Projekte, insbesondere in Namibia und im Kongo wird allerdings eine Zuführung von "fresh money" unumgänglich machen. Zum 31.8.2006 waren die flüssigen Mittel (1,23 Mio. CDN$) aber noch merklich höher als die kurzfristigen Verbindlichkeiten (1,02 Mio. CDN$).

Was die Einnahmen aus Longoria/Texas (3,75 %Anteil an einer Kooperation mit Killam Oil) angeht, wurde auch im 2. Quartal kein antizipativer Posten für den EnerGulf zustehenden Gewinnanteil gebildet. Somit enthielt die Gewinn- und Verlustrechnung auch im 2. Quartal 2006 keine Erträge aus diesem Projekt. Vermutlich werden diese Erträge erst bei Zahlung gebucht. Bei periodengerechter Ab grenzung dieser Erträge wäre der Verlust also etwas geringer und das Eigenkapital dementsprechend höher ausgefallen.

Aus zuverlässiger Quelle ist bekannt, dass Longoria 1 zu den TOP10% der 230 Killam-Gasquellen gehört und somit die Erwartungen an das Projekt erfüllt wurden. Wann die Ertragsanteile EnerGulfs fällig werden und in die GuV einfließen, ist jedoch nicht bekannt. Der Betrag ist jedoch aufgrund der geringen Beteilifgungsquote nicht so hoch, als dass man ihm eine besondere Bedeutung beimessen müsste.

Posted by hanabi at 14:26 11 comments

Labels: ENG Bilanzen

Wednesday, August 02, 2006

In ruhigem Fahrwasser

Die Analyse des letzten Quartalsberichtes (zum 28.2.2006) erfolgte in dem Beitrag "Im Westen nichts Neues".

Der Abschluss zum 31.05.2006 (Q 1/2006) zeigt, dass EnerGulf auch in diesem Quartal liquide war und seine Zahlungsverpflichtungen erfüllen konnte. Mit 1,397 Mio. CDN$ war der Cash-Bestand ähnlich hoch wie zum Ende des Vorquartals (1,439 Mio.). Die Verbindlichkeiten wurden sogar leicht abgebaut (1,012 Mio. nach 1,164 Mio.).

Diese Situation ist vor allem darauf zurückzuführen, dass sich die auszahlungsinduzierten Aufwendungen in engen Grenzen hielten und die Kapitalbeschaffung über Optionen (Stock-Options und Warrants) auch im abgelaufenen Quartal funktionierte. Insgesamt wurden 373.916 Aktien neu ausgegeben, was zu einem Kapital- und Liquiditätszufluss in Höhe von 0,382 Mio. CDN$ führte.

Die Bewertung der im Rahmen des Optionsplanes ausgeübten Optionen nach dem Black-Scholes-Modell dominierte auch in Q1/2006 die Gewinn- und Verlustrechnung. Von dem ausgewiesenen Fehlbetrag in Höhe von 1,356 Mio. Can$ entfielen 1,012 Mio. oder 75 % auf diese auszahlungslosen Aufwendungen. In gleicher Höhe wurde demgemäß die Eigenkapitalposition „Contributed Surplus“ zugeschrieben, so dass sich insgesamt das Eigenkapital leicht erhöht hat (+ 0,107 Mio. CDN$). Mit 1,470 Mio. CDN$ betrug es 59 % der Bilanzsumme.

Insgesamt zeigt der Jahresabschluss ein, gemessen an den Umständen, zufrieden stellendes Bild.

Negativ ist allerdings anzumerken, dass es Energulf, was die antizipativen Posten angeht, nicht so genau nimmt. So hätte für Longoria 1 ein antizipativer Posten gebildet und der Gegenwert als Ertrag in die Gewinn- und Verlustrechnung eingestellt werden müssen, auch wenn die Zahlung erst in einem späteres Abrechnungszeitraum fließt. Der Verlust wäre aufgrund dieser Erträge (1 ½ Monate) also etwas geringer und das Eigenkapital dementsprechend höher ausgefallen.

Bei dem veröffentlichten Report handelt es sich allerdings um ein nicht auditiertes Exemplar und zudem um unterjährige Zahlen, bei denen viele eine Periodenabgrenzung nicht allzu eng sehen.

Posted by hanabi at 19:06 0 comments Links to this post

Labels: ENG allgemein, ENG Bilanzen

Friday, July 14, 2006

Im Westen nichts Neues

Jahresabschlüsse sind offenbar Dinge, mit denen einige intellektuelle Leichtgewichte aus dem Kreis der Anlegerschützer nichts anfangen können. Denn sonst hätten sie sich auf die relevanten Fakten konzentriert und nicht Standardfloskeln gepostet. Warum sich angesichts der veröffentlichten Zahlen die Analogie zum Anlagebetrug aufdrängte, erschließt sich mir auch nicht.

Der Jahresabschluss zum 28.2.2006, und hier insbesondere das 4. Quartal, zeigte Zahlen, die im Rahmen der Erwartungen lagen.

Die von Longoria 1 generierten Erträge waren naturgemäß nicht enthalten, weil die Quelle ihre Förderung erst nach dem Bilanzstichtag aufnahm. Sie werden im Report zum 31.5.2006, den ich Ende des Monats erwarte, enthalten sein, so dass auch die Diskussion um das Tight-Hole damit eine Ende finden dürfte.

Es liegt in der Natur der Sache, dass ein Explorer bis zu seinen ersten Funden nur Aufwendungen – und keine Erträge – produziert. Der hohe Verlust der Firma in Höhe von 6,54 Mio. CDN$ reduziert allerdings zum größten Teil aus den auszahlungslosen Aufwendungen (3,75 Mio. CDN$) eines Optionsplanes, welche die Liquidität nicht belasteten. Zu den auszahlungslosen Aufwendungen zählte auch eine Forderungsabschreibung von 0,48 Mio. CDN$ gegen Derock aus dem gemeinsamen Nigeria-Projekt, und auch die Abschreibung des EnerGulf-Anteils aus diesem nicht zustande gekommenen Deal in Höhe von 0,74 Mio. CDN$.

Da im Bilanzierungszeitraum der Kurs der Aktie deutlich über dem Basispreis notierte, zu dem die Optionen ausgeübt werden konnten, wurden wahrscheinlich alle relevanten Optionen ausgeübt und deren nach Black-Scholes ermitttelter Gegenwert als Aufwand in die GuV eingestellt. Aufgrund des Rechenmodells wirkte sich auch die hohe Volatilität der Aktie aufwandstreibend aus. Der Betrag ist aufgrund dieser Verknüpfung eine rein buchhalterische Größe, die Werte im Rechnungswesen erfassen soll.

In der Buchführung korrespondiert mit dieser Aufwandsposition eine Erhöhung des Eigenkapitals. Da der erhöhte Aufwand zu einem erhöhten Verlust führte und dieser wiederum im Jahresabschluss mit dem (erhöhten) Eigenkapital verrechnet wurde, bleibt nach Verrechnung "alles beim alten". Luftnummern im Kurs zogen quasi Luftnummern im Rechnungswesen nach sich.

Ansonsten ist zu vermerken, dass Ende Februar der Cashbestand (1,44 Mio. CDN$) ähnlich hoch war wie zum 30.11.2005 (1,60 Mio. CDN$) und sich die marketable Securities leicht reduziert haben (Minus 0,38 Mio. CDN$), also von einer Zahlungsunfähigkeit (Thema Börsengebühren) nicht die Rede sein konnte.

Der Eigenkapitalverbrauch hat sich, trotz der Kapitalerhöhung im Bilanzzeitraum, noch einmal leicht erhöht, von 86 % auf 90 %, Restkapital zum 28.2.2006; 1,36 Mio. CDN$ (1,55 CDN$). Aber auch diese Entwicklung war zu erwarten, weil die Projekte nennenswerte Kosten nach sich zogen: 0,17 Mio. CDN$ in Longoria, 0,82 Mio. CDN$ im Congo und 1,22 Mio. CDN$ in Nigeria, insgesamt also 2,2 Mio. CDN$, womit sich auch der echte Liquiditätsverbrauch erklärt.

Ach so: Erstmals hat der Jahresabschluss auch ein Audit (so was ähnliches wie ein Bestätigungsvermerk). Im Hinblick auf die größeren Dinge, die sich anbahnen ...