Deutsche IT-PERLE!

LN Metals erhält neues SAP-System für das Management seiner komplexen Logistik

itelligence UK liefert it.metal-Lösung

Reading, Großbritannien, 29. März 2007 – Das Unternehmen LN Metals International Ltd.

mit Sitz in den Docklands in London ist auf den Handel mit Buntmetallen, Erzen,

aufbereiteten Erzen, Rückständen und Nebenprodukten spezialisiert und ein „Associated

Trade Member“ der London Metal Exchange (LME), der Londoner Metallbörse. LN Metals

hat die All-in-One-SAP-Lösung it.metal von itelligence ausgewählt, um vorhandene Prozesse

zu ersetzen und von den Hauptvorteilen von verbessertem Risiko- und Cash-Management

profitieren zu können. Diese beiden Aspekte sind die wichtigsten Kontrollbereiche von mit

Fremdmitteln arbeitenden Unternehmen.

„Wir haben it.metal ausgewählt, da wir eine vollständig integrierte, auf die Metallbranche zugeschnittene Lösung benötigen, um unsere laufenden Expansionspläne für die Geschäftstätigkeit umsetzen zu können“, erklärt Kevin Rhodes, Finance Director von LN

Metals International Limited.

itelligence konnte dank seiner Erfahrung mit mittelständischen Unternehmen eine Lösung

anbieten, mit der Kosten verwaltet und geplant sowie die Kontrolle über die Bearbeitungszeit und Einstandskosten für den Nischenhandel, der ein sehr genaues Logistik-Management erfordert, verbessert werden können. Bei LN Metals ist die Logistikumgebung besonders komplex: Die Bestände werden in über fünfzig entsprechenden Metalllagern weltweit verwaltet. Die Bereitstellung einer praktikablen Lösung hinsichtlich der wechselnden Anforderungen der Metallbranche in einer derartig weit verzweigten Logistikumgebung war eines der wichtigsten Lieferkriterien und darüber hinaus auch eine der größten Herausforderungen und Erfolge des Projekts. Es liegen Pläne vor, das System in einer neuen Niederlassung in der Ukraine eins zu eins umzusetzen. Die Möglichkeiten Berichtslegung der it.metal-Lösung von itelligence ermöglichen es LN Metals nun, ein weitaus genaueres und effizienteres Berichtssystem für ihre Absicherungs-und allgemeinen Metallwerte bei allen Metallarten zu nutzen.

Public Relations: itelligence AG

Silvia Dicke Königsbreede 1

Tel: ++49 (0) 521-91448 107 33605 Bielefeld

Fax: ++49 (0) 521-91445 201

silvia.dicke@itelligence.de http://www.itelligence.de

PRESSEMITTEILUNG

Public Relations: itelligence AG

Silvia Dicke Königsbreede 1

Tel: ++49 (0) 521-91448 107 33605 Bielefeld

Fax: ++49 (0) 521-91445 201

silvia.dicke@itelligence.de http://www.itelligence.de

2

itelligence Pressemitteilung

LN Metals erhält neues SAP-System für das Management seiner komplexen Logistik

itelligence UK liefert it.metal-Lösung

Über itelligence

itelligence ist als einer der international führenden IT-Komplettdienstleister im SAP-Umfeld mit rund

1.100 hochqualifizierten Mitarbeitern in 15 Ländern in 4 Regionen (Amerika, Westeuropa,

Deutschland/Österreich und Osteuropa) vertreten. Als SAP Business-, Service- und Support-Alliancesowie

Global Partner Hosting und Global Partner Services realisiert itelligence für über 2.500 Kunden

weltweit komplexe Projekte im SAP-Umfeld. Im Jahr 2006 erhielt itelligence den Gold-Partner-Status

der SAP in Deutschland, die Schweiz und USA folgten 2007. Mit seinem umfassenden

Leistungsspektrum – von SAP-Strategie-Beratung, SAP-Lizenzvertrieb über selbstentwickelte SAPBranchenlösungen

bis hin zu Outsourcing & Services – erzielte das Unternehmen in 2006 einen

Gesamtumsatz von 163,8 Mio. Euro.

Bin derzeit am überlegen, ob ich einen Teil in Pixelpark umschichten soll. Selbst wenn itelligence bis ins kommende Jahr die vom "Der Aktionär" avisierten 6,00 schaffen sollte sind das vom aktuellen Niveau "nur" 50%. Pixelpark bewegt sich aktuell um die 1,50/1,60 und ich denke mit ähnlichen Kursperspektiven wie itelligence. Das Potential hier wäre also erheblich höher. Gibt es hierzu Meinungen?

gezogen haben.

4,20?

Aber gerne!

Auf gut Deutsch: Ein Surm im Wasserglas

Mist , das ich mich so Ultravoll mit 730040 gesaugt habe.

Sonst hätte ich nochmal/wieder gekauft.

Aber ist eine Aktie noch so gut...........ich setze nie alles auf eine Karte.

MfG

Waldy der sich diebischfreut das die 4,20 gehalten hat!

Itelligence-Story derzeit zu gut.

Ich habe mich aber zusätzlich im Software-Bereich positioniert und

setze dabei auf:

- PSI AG DE0006968225 - ein ganz heiße Story

- Softship AG DE0005758304 - spekulativ - wahrscheinlich mit dem

niedrigsten KGV der Branche

- Mensch und Maschine DE0006580806 - CAD-Branche - schwer vergleichbar -

KGV um die 10, gutes Wachstum, Dividende

Vor diesem Hintergrund frage ich mich derzeit, ob ich tatsächlich weiterhin so stark in itelligence investiert bleiben soll. Zudem bildet itelligence aufgrund der bisherigen Entwicklung inzwischen ca. 55% meines Depotwertes, auch das gibt mir natürlich zu denken. Bisher hat es sich aber gelohnt voll investiert zu bleiben.

Mit itelligence können wir diese Woche aber super zufrieden sein. Am Freitag haben zwar wieder viele "Kleine" den aktuellen Kurs zum Ausstieg genutzt und ihn damit zeitweise sehr gedrückt, dafür sind aber ein paar 10' TEUR-Positionen dazugekommen.

Ich denke diese kleinen Positionen sind ehemalige SVC Aktionäre, die mal gehört haben, dass sich mit Aktien am Neuen Markt Geld verdienen lässt und die nun nach mehr als 95% zwischenzeitlichem Kursverlust mit nur noch 75% Kursverlust aussteigen. Diese Gattung wird aber irgandwann ausverkauft sein und dann gibt es auch keine kleinen Kursdrücker mehr.

Als weiteren Kandidaten habe ich HAITEC auf meiner Liste.

Itelligence will in 2007 Rekord von 2006 übertreffen

Die "SAP-Umfeld-Softwarefirma" itelligence will nach einem Rekordjahr 2006 im laufenden Geschäftsjahr Umsatz und Ergebnis erneut deutlich steigern.

Was wollt ihr mehr?

da helfen auch so gute nachrichten wohl kaum oder glaubt dem vorstand nicht , eigentlich gibt es keinen Grund dafür.

die letzten pessimisten werden doch bald verkauft haben ?

Habt ihr Euch inzwischen mal Pixelpark abgeschaut? In den letzten 3 Wochen von ca. 1,38 auf aktuell 1,65. Ich gehe von einer weiteren positiven Entwicklung aus. Hatte ja schon geschrieben warum. Habe allerdings noch nicht umgeschichtet. Bei Pixelpark kommen immer wieder mal Gelegenheiten. Hoffe nur, ich erwische dann eine rechtzitig. Ist allerdings nur meine Meinung und muss nicht so kommen.

Frohe Ostern allen investierten.

30. März 2007

Hatten die Technologiewerte und entsprechende Dienstleister in der Baisse eine schwierige Zeit mit zum Teil deutlichen Umsatzrückgängen und Verlusten, so haben sich davon einige inzwischen erholt.

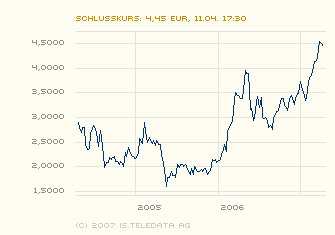

Das trifft auch für das IT-Dienstleistungsunternehmen Itelligence zu. Verbuchte die Aktie in den Jahren 2000 bis 2002 teilweise massive Kursverluste, so konnte sie im Jahr 2003 ausgehend von einem tiefen Niveau von 60 Cent einen mittelfristigen Aufwärtstrend etablieren und inzwischen knapp 642 Prozent auf zuletzt 4,45 Euro je Aktie zulegen. Der Trend zeigt weiterhin nach oben.

Umsätze und Gewinne ziehen an ...

Er lässt sich auch fundamental begründen. Denn das Unternehmen konnte zumindest in den vergangenen zwei Jahren den Umsatz im Trend steigern und neuerdings zeigt auch die Gewinnentwicklung nach oben. Das zeigt sich unter anderem beim Blick auf die Umsatz- und Ergebnisentwicklung im vergangenen Geschäftsjahr.

In dieser Periode konnte das Unternehmen im Vergleich mit dem Vorjahr die Erlöse um 17,8 Prozent auf 163,8 Millionen Euro steigern, der operative Gewinn vor Steuern und Zinsen legte um 29,1 Prozent auf 7,1 Millionen Euro zu und der Nettogewinn nach IFRS um 34,1 Prozent auf 5,5 Millionen Euro oder auf 25 Cent je Aktie. Itelligence war im Jahr 2006 in der Lage, sowohl die operative Marge als auch die Umsatzrentabilität zu steigern, der Cashflow war positiv.

Das Unternehmen bezeichnet sich selbst als ein international führender IT-Komplettdienstleister im SAP-Umfeld, der weltweit rund 1.100 Mitarbeiter beschäftigt, davon rund 550 in Deutschland/Österreich. Es ist in 15 Ländern mit 31 Niederlassungen vertreten, davon 10 Geschäftsstellen in Deutschland. Neben Beratung, Entwicklung und Systemintegration bilden das Lizenzgeschäft und der Bereich Outsourcing & Services inklusive des Hostings den Kern des itelligence-Portfolios, das ergänzt wird durch komplementäre Lösungen und Leistungen.

Vorteilhaft: Konzentration auf den Mittelstand

Itelligence bietet seinen Kunden ein abgestimmtes Lösungs- und Leistungsportfolio über den gesamten Lebenszyklus einer IT-Investition. Das Unternehmen sieht sich als strategischer Partner für den Mittelstand und als „Special Expertise Partner“ zahlreicher Großkunden.

Das Unternehmen erzielte im vergangenen Geschäftsjahr 58,4 Prozent seiner Erlöse im IT Consulting, 28,6 Prozent mit Outsourcing-Diensten und 12,6 Prozent mit Lizenzen. Während das Outsourcinggeschäft im vergangenen Jahr um knapp 94 Prozent zulegte, gingen die Lizenzerlöse um knapp 17 Prozent zurück. 45 Prozent der Umsätze kamen aus Deutschland, 27,5 Prozent aus den Vereinigten Staaten und ein ähnlich großer Beitrag aus dem restlichen Europa.

Itelligence sieht sich mit seinem Fokus auf den Mittelstand ideal positioniert, um vom Expansionswillen von SAP in genau diesem Kundensegment profitieren zu können. Einerseits zeige der Gesamtmarkt generell eine hohe Dynamik, andererseits geht SAP davon aus, in den kommenden Jahren ihre Auftragseingänge aus dem Mittelstand zu 40 bis 45 Prozent über Partner zu realisieren. Die gute Auftragslage und eine gute Vertriebspipeline lasse deutliches organisches Umsatz- und Ertragswachstum im laufenden Jahr erwarten.

Auf dieser Basis dürfte die Aktie des Unternehmens in einem anhaltend freundlichen Umfeld noch eine gewisse Kursphantasie bieten, zumal sie mit Kurs-Gewinnverhältnissen von 16,1 und 12,9 mit Blick auf die Gewinnschätzungen für das laufende und das kommende Geschäftsjahr noch vernünftig bewertet zu sein scheint.

Operativ? Es läuft gut, wie sehr SAP der MS Navision-Wind ins Gesicht bläst, kann ich nicht beurteilen! Jemand von Euch?

Wir wissen alle, dass die Börse keine Einbahnstraße ist, auch wenn dies im letzten halben Jahr und insbesondere in den letzten drei Jahren wieder so aussah. Für mich bleibt itelligence ein Langzeitinvestment, wennauch ich ebenfalls über eine Umschichtung nachdenke. Meinen Bestand würde ich aber max. um 50% reduzieren und die Entscheidung wäre reine Risikovorsorge, da itelligence in meinem Depot einfach zu überlastig geworden ist.

Ich hoffe nach wie vor auf positive Nachhaltigkeit, die uns in den kommenden Jahren eine Dividende bereiten wird - und dann sind die Sorgen von heute vergessen.

Grundsätzlich habe ich aber auch das Gefühl, dass sich das breite Interesse an itelligence in Grenzen hält und schon immer gehalten hat.

Angehängte Grafik:

mape004.png

mape004.png

Ich gehe erst nach einer wesentlichen korrektur (15-20%) wieder in den Wert, bis dahin verabschiede ich mich von 730040.