Deutsche Cannabis AG

Seite 76 von 90 Neuester Beitrag: 12.12.22 08:54 | ||||

| Eröffnet am: | 12.01.15 01:03 | von: Mr.Esram | Anzahl Beiträge: | 3.237 |

| Neuester Beitrag: | 12.12.22 08:54 | von: HonestMeyer | Leser gesamt: | 628.077 |

| Forum: | Hot-Stocks | Leser heute: | 326 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 73 | 74 | 75 | | 77 | 78 | 79 | ... 90 > | ||||

https://static1.squarespace.com/static/...2%A7%C2%A7+114-117+WpHG.pdf

Halbjahresbericht 2018 auch bald wieder fällig... :-(

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |

http://www.deutschecannabis.com/finanzberichte/

Der Wert der Beiteligungen ist auf den Cent identisch mit dem Wert per 30.12.2016.

Anteilsbesitz

Canny Pets GmbH...69%...EK2016 = -1.176,70..Ergebnis2016 = -20.176,70

https://static1.squarespace.com/static/...+Halbjahresbericht+2017.pdf

Ich frage mich, ob die MKap. in 2018 gerechtfertigt ist. Um für Investoren interessant zu sein, sollte man zukünftig die Geschäftsberichte fristgemäß veröffentlichen.

Ob Medicann und die Cannasports ein gguter Griff warne, wird sich zudem zeigen.

Nur meine Meinung.

Werden separate Einzelabschlüsse nach IFRS aufgestellt, dann sind die Anteile an Tochterunternehmen/Beteiligungen, gemeinsam geführten Unternehmen und assoziierten Unternehmen gem. IAS 27.10 wie folgt zu bilanzieren:

1. zu Anschaffungskosten oder

2. in Übereinstimmung mit IAS 39 (das ist der fair value Wert).

Für jede Kategorie von Anteilen gelten die gleichen Bilanzierungs- und Bewertungsmethoden.

Separate Einzelabschlüsse nach IFRS sind gem. IAS 28.4 solche Abschlüsse, die zusätzlich zum Konzernabschluss veröffentlicht werden sowie Abschlüsse, bei denen Anteile unter Anwendung der Equity-Methode bilanziert werden und Abschlüsse bei denen Anteile von Partnerunternehmen an Joint Ventures Quoten konsolidiert werden.

Gem. IAS 28.10 und IAS 31.38 dürfen Anteile an Joint Ventures und assoziierten Unternehmen alternativ mit der Equity-Methode angesetzt werden. Gem. IAS 28.10 werden bei der Equity-Methode die Anteile zunächst mit den Anschaffungskosten angesetzt. In der Folge erhöht oder verringert sich der Buchwert der Anteile entsprechend dem Anteil des Anteilseigners am Ergebnis des Beteiligungsunternehmens. Der Anteil des Anteilseigners am Ergebnis des Beteiligungsunternehmens wird in dessen Ergebnis ausgewiesen. Vom Beteiligungsunternehmen empfangene Ausschüttungen vermindern den Buchwert der Anteile.

Gerne können wir uns auf diesem Niveau austauschen.

Was Investoren interessant finden, sind nicht die Geschäftsberichte, sondern das Potenzial in Verbindung mit dem Status des Unternehmens. Und das Investoren, Equitiy und Möglichkeiten für den Mantel gewonnen wurde, auch ohne Geschäftsbericht, liegt ja eben vor.

Informationen zum Anlagekapital ("Investoren, Equity, Möglichkeiten") gehen ebenfalls aus den Geschäftsberichten hervor, richtig ?

Insider sind da natürlich gegenüber den sonstigen Marktteilnehmern im Vorteil. Daher lassen wir die Insider mal außen vor, denke ich.

Noch sind nicht alle Berichte veröfentlicht...

Optionen

| Boardmail an "ahnungslos73" |

Wertpapier: Deutsche Cannabis |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |

Den geregelten Markt in Deutschland mit dem in Kanada zu vergleichen ist schon sehr gewagt... ;-)

Nur meine Meinung.

https://www.ariva.de/deutsche_cannabis-aktie/news

"Die Investition dient vorrangig zur Erzielung von Handelsgewinnen, der Zukauf weiterer Stimmrechte ist nicht geplant."

Na, da wurden heute ja bereits ein paar "Handelsgewinne" ermöglicht, scheint mir. LOl.

Nur meine Meinung.

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |

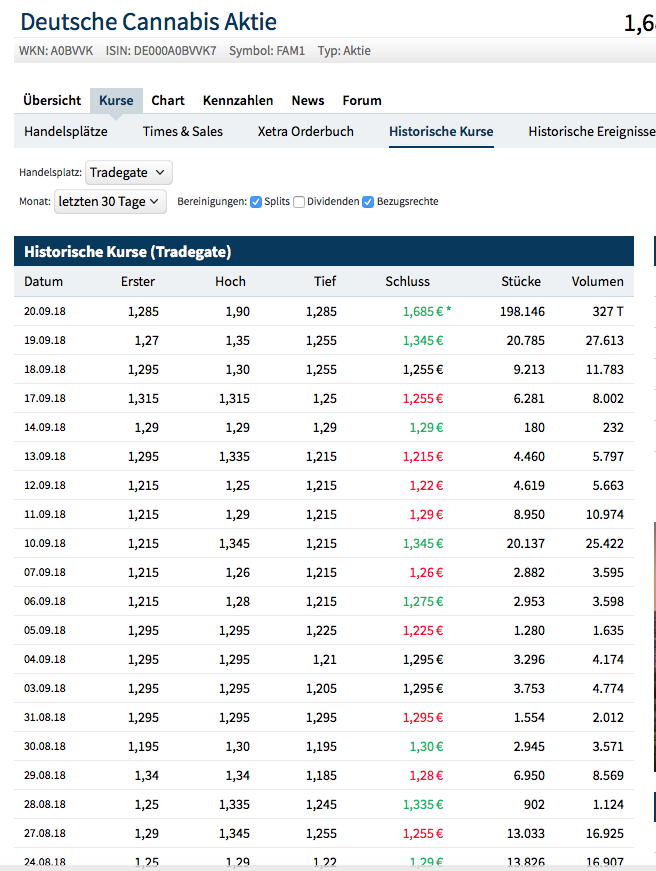

Angehängte Grafik:

bildschirmfoto_2018-09-20_um_13.png (verkleinert auf 77%)

bildschirmfoto_2018-09-20_um_13.png (verkleinert auf 77%)

https://www.bild.de/regional/dresden/...-abgegrast-57347618.bild.html

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |

Optionen

| Boardmail an "M.Minninger" |

Wertpapier: Deutsche Cannabis |

Optionen

| Boardmail an "M.Minninger" |

Wertpapier: Deutsche Cannabis |

Unterscheidest du gar nicht die Märkte ? Und auch nicht die Assets der Unternehmen ? Ich halte nichts von Pauschalierungen. Erst recht nicht, wenn wie hier, die Börsenaufsicht am Ball ist...

https://www.bafin.de/SharedDocs/...annabis_zwangsgeldfestsetzung.html

Zumindest gibt es endlich einen Widerspruch...

Im Moment ist NICHTS geprüft, was ab 2012 veröffentlicht wurde:

http://www.deutschecannabis.com/finanzberichte/

Kannst ja weiter alles prüfen und auf Stimmrechtsmitteilungen warten

Optionen

| Boardmail an "M.Minninger" |

Wertpapier: Deutsche Cannabis |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Deutsche Cannabis |