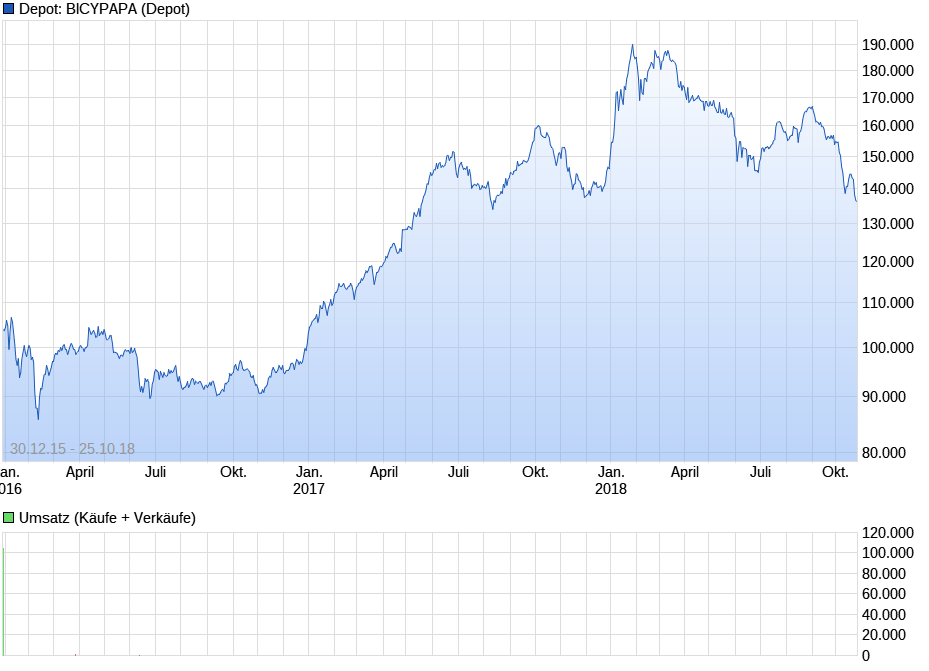

Deutsche Biotechwerte ab 2016

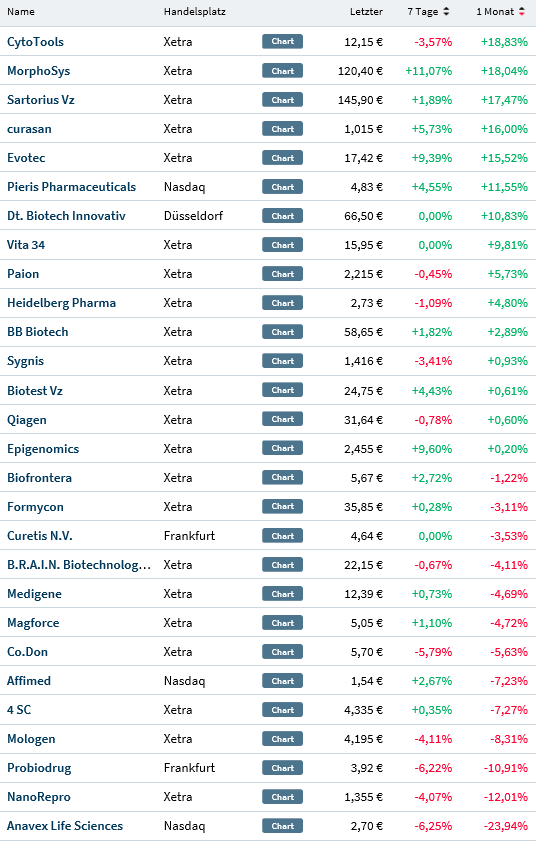

Getrieben von guten Nachrichten legt der NBI einen Zwischenspurt ein und macht diese Woche etwa 6% gut. Fast alle DBI Werte folgen und der DBI notiert nach einem Zwischenstand von -5% jetzt auf etwa + 1% seit Jahresanfang. Doch es lohnt sich eine Einzelbetrachtung der deutschen Biotechwerte. Die deutschen Werte die an der Nasdaq notiert sind Anavex, Affimed und Pieris notieren in der Breite positiv.

Von den Werten, die in Deutschland notiert sind profitieren hauptsächlich meine letzt genannten Favoriten. Sie waren größtenteils für die Korrektur verantwortlich waren. Im Sog von Cytotools, Evotec Heidelberg Pharma und Paion konnten nur noch VITA, Biofrontera, Medigene und Magforce nennenswert performen. Die anderen Werte nur leicht im Plus oder sogar im Minusbereich. Es waren hauptsächlich nur etwa 8-10 von 28 Werte die für diese Performance sorgten.

Kommen wir noch kurz zu meinen Depots. Das Langfristdepot, das aber am 12.11. letzten Jahres startete, konnte durch die Topperformer Cytotools und Evotec enorm profitieren. Nach ca 40% bei der letzten Vorstellung machte ca 13% gut und notiert jetzt bei 53% im Plus. Es enthält zur Zeit nur die deutschen Werte Cytotools, Evotec und Paion.

Das Tradingdepot, das am Jahresanfang startete befindet sich auch mit 20,2% auf Jahreshöchststand und konnte seine Korrektur auf ca 16% mehr als wieder gutmachen. Im Ariva Boardspiel notiert es auf Rang 42 von etwa 1450 Teilnehmern. In der Einzelstatistik noch die Performance von den letzten 7 Tagen, ergänzt durch die Monatswerte.

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Angehängte Grafik:

aaa-biotech-gegenkorrektur_7.png (verkleinert auf 90%)

aaa-biotech-gegenkorrektur_7.png (verkleinert auf 90%)

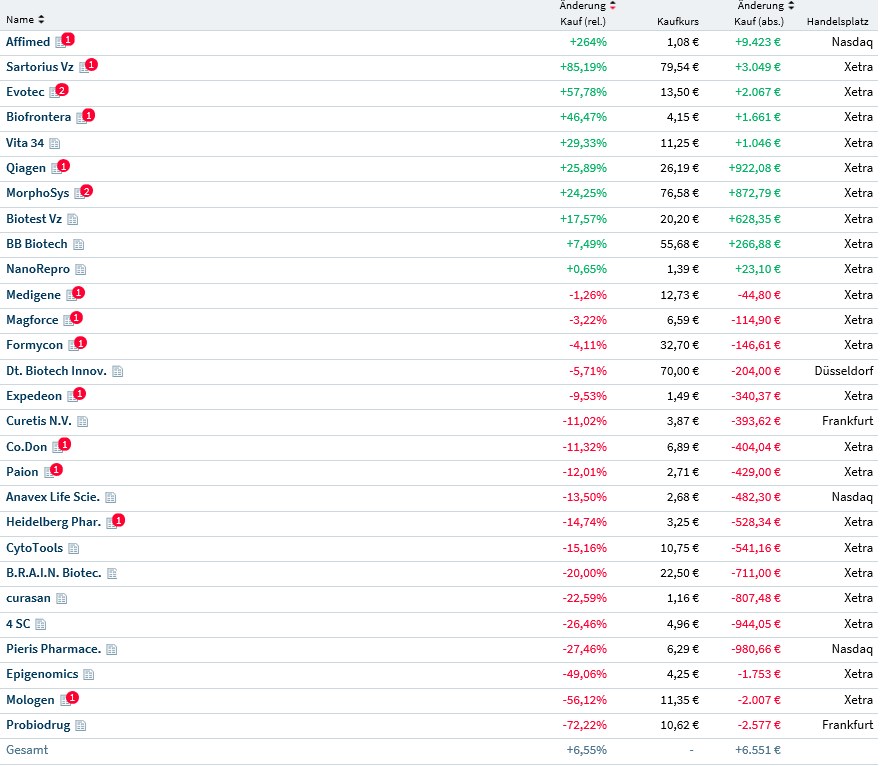

Nach den beiden Supermeldungen von Evotec und MorphoSys mache ich noch mal eine kleine Statistik über den letzten Monat.

Der NBI Nasdaq Biotechindex ist nicht zu halten und macht innerhalb von gut 6 Wochen etwa 16 Prozent Punkte gut und notiert nach dem Tief von ca -5% jetzt bei etwa 11%. Nur Pieris kann von den deutschen Werten, die an der Nasdaq notiert sind in etwa mithalten. Affimed und Anavex dagegen weit in den roten Zahlen trotz der guten Vorgaben. Ich rechne hier im Biotechsektor doch jetzt mit einigen Korrekturen und Gewinnmitnahmen, da der Anstieg doch ungewöhnlich steil war.

Der DBI Deutsche Biotechindex glänzt zwar mit riesigen Meldung aber doch nicht so richtig mit der Performance. Die Glanzlichter setzten MorphoSys und Evotec. Ehrlich gesagt hatte ich MorphoSys so nicht auf dem Radar gehabt. Aber was solls. dafür hab ich Evotec glänzend erwischt die innerhalb von zwei Wochen drei charttechnische Widerstandsmarken knackte und nun auf zu neuen Höhen ist. Diese Aktie bleibt unbedingt in meinem Depot.

Bei Cytotools stehen jetzt bald auch wieder kursbewegende Nachrichten an. Die Finanzierung hat geklappt und man ist auf dem Weg das Dilemma mit der falschen Dosierung bei der Testmedikation zu bereinigen. Auch dieser Wert verbleibt im Langfristdepot.

Als dritter Wert befindet sich jetzt noch Paion in meinem Depot. Nach erfolgter Kapitalmaßnahme und jetzt einen neuen Termin von Cosmo bei der FDA zu dem Zulassungsantrag von Methylenblau MMX steht jetzt in Kürze das Gespräch an. Eine Klärung wäre für Paion enorm wichtig, da eine gemeinsame Vermarktung von Methylenblau MMX und Remimazolam geplant ist.

Die Performance beim DBI Deutschen Biotechindex verlief wie folgt. Nach einem rasanten Anstieg in den ersten ca 3 Monaten bis auf ca 16% setzte eine Korrektur ein die auf unter -5% bis vor ca 3 Wochen ging. Nach vielen guten Nachrichten und dem Schrittmacher NBI konnte sich der DBI wieder auf ein Plus von knapp 3% vorarbeiten. Kurz zu meinen Depots. Das Langfrisdepot habe ich schon am 12.11. gestartet. Nach einigen kleineren Korrekturen und einem gelungenem Trade gestern mit Mersana konnte ich die Performance von ca 53% auf ca 56% ausbauen. Zur Zeit befinden sich aber nur noch die drei deutschen Werte Cytotools, Evotec und Paion in diesem Depot. Die Cashquote liegt im Augenblick bei ca 40% um bei Tradingmöglichkeiten schnell reagieren zu können.

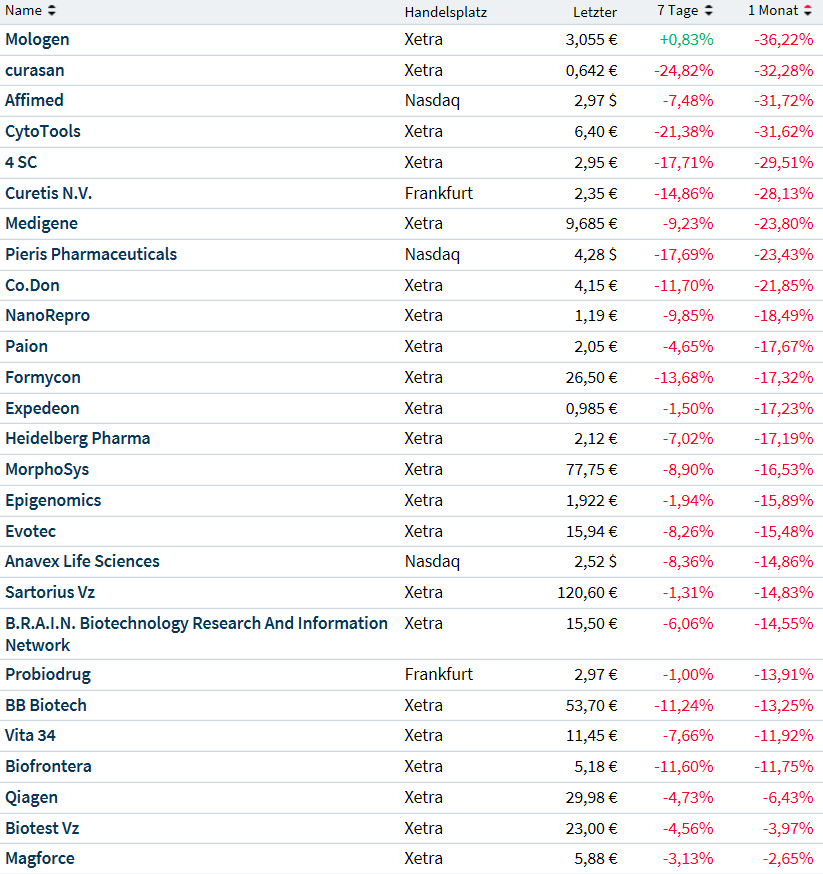

Das Tradingdepot hat im Augenblick auch eine hohe Cashquote von ca 47% und beinhaltet die Werte Evotec, Paion und Heidelberg Pharma. Heidelberg Pharma hab ich reingenommen, da der Partner Telix bald den Studienstart bekanntgeben könnte und somit eine Zahlung auslöst. Außerdem sind jetzt nach dem Dilemma von Mersana jederzeit Optionszusagen von Takeda und oder Magenta Therapeutics möglich. Das Depot hat im Augenblick eine Performance von 21,5% und notiert auf Jahreshöchststand. Die Notierung ist im Augenblick Platz 41 von 1485 Spielteilnehmern im Ariva Börsenspiel. Im Anhang jetzt noch die Statistik des letzten Monats für die deutschen Biotechwerte. Hier könnt ihr ja dann eure speziellen Favoriten entnehmen. So, das wars für heute. Ich geh jetzt Bäume gießen, sonst vertrocknen sie.

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Angehängte Grafik:

aaa-biotech-der_letzte_monat-20.png (verkleinert auf 95%)

aaa-biotech-der_letzte_monat-20.png (verkleinert auf 95%)

Dabei ist die Aktie noch mit knapp 4% geshortet. Durch die Dynamik, die im Augenblick vorherrscht und den erwarteten guten Newsflow können wir hier dann wohl von einer Grillfete ausgehen. Charttechnisch sind alle Hürden weggeräumt.

Optionen

Kurzbeschreibung der Depotwerte und letzte Woche. Diesmal keine Statistik. Nur kurz einige Gedanken zur letzten Woche.

Der NBI Nasdaq Biotechindex korrigiert ein wenig und in der Folge auch einige deutsche Werte.

Evotec scheint ein wenig überhitzt und deswegen habe ich gestern die Gewinne mitgenommen. Es ist gut möglich, dass ich hier falsch liege. Doch einige Tage Korrektur würden der Aktie ganz gut tun. Ich rechne selber damit und plane auch wieder den Einstieg bei passender Gelegenheit. Vielleicht erleben wir noch mal eine Short Attacke.

Paion macht sich langsam auf den Weg. Gestern die Meldung zum Studienstart in Europa. Cosmo hatte vorgestern das Gespräch mit der FDA. Es sind keine Auffälligkeiten im Cosmo Chart. Deshalb gehe ich davon aus, dass eine Einigung gefunden wurde Methylenblau MMX doch zuzulassen. Dies wäre für Paion wichtig, da eine gemeinsame Vermarktung mit Remimazolam angestrebt wurde. Der Zulassungsantrag in den USA wird jetzt wahrscheinlich in Q1 19 gestellt. Auch Pendopharm in Kanada dürfte dann zusammen mit diesem Antrag seine Zulassung in Kanada anstreben. In Russland dürfte der Antrag schon in einigen Monaten gestellt werden. Japan ist ähnlich gelagert. Wir werden jetzt in Kürze einen regen Newsflow erwarten. Weitere Kapitalmaßnahmen sind wahrscheinlich nicht mehr geplant, da jetzt langsam von den ausstehenden 89 Millionen Milestones die ersten Beträge überwiesen werden. Deshalb habe ich Paion im Trading und im Langfristdepot.

Cytotools meldet den Studienstart in Europa und plant eine weitere Maßnahme zur Entwicklung der Cytopharma Tochter Aktivitäten. Auch hier scheinen alle Türen aufzugehen. Der Wert, der in der Vergangenheit so viel Pech hatte. Der Studienaufbau in Europa ist so geplant, dass er für die USA als eine FDA Forderungen gebraucht werden kann. Es würde mich nicht wundern, wenn es bald eine Lizensierung in die USA geben könnte. Dazu jetzt die neuen Indikationen von Cytopharma. Weiterhin wird Sepsis als zusätzliche Indikation für Dermapro angedacht. Hier hab ich einfach zu wenig Ahnung, um dies einschätzen zu können. Ich werde mal Cytotools kontaktieren um hier die Chancen ein wenig auszuloten. Hier gehen sämtliche Türen auf und nach der Maßnahme rechne ich auch hier wieder mit weiter steigenden Kursen. Cytotools ist weiter mit einer sehr hohen Gewichtung im Langfristdepot.

Heidelberg Pharma ist im Augenblick bis auf einen Insiderkauf eher unauffällig. Kaum Bewegung an der Börse. Ich lasse sie trotzdem im Depot, da jederzeit der Studienstart von Telix vermeldet werden kann und noch zwei Optionsentscheidungen von Takeda und Magenta Therapeutics anstehen. Kurz zu den Depots.

Das Tradingdepot befindet sich mit gut 23 % weiter auf dem Weg nach oben und befindet sich im Augenblick auf Rang 33 von etwa 1500 Mitspielern.

Auch das Langfristdepot steht glänzend da. Es sollte am Anfang eigentlich mein Wikifolio werden. Doch da ich ca die Hälfte meiner Werte nicht ordern konnte führe ich es öffentlich als Ariva Depot. Auch hier eine leichte Verbesserung auf ca 56% mit Studienstart am 12.11. letzten Jahres. Die Cashquote ist in beiden Depots mit über 60% in Erwartung kleinerer Korrekturen recht hoch. Ich versuche weiterhin bis auf die oben angesprochenen Werte nur Sondersituationen zu nutzen. Das wars diese Woche von den deutschen Biotechwerten. Ich wünsch euch viel Glück mit euren Aktien

Deutsche Small Caps - Basisinvestments eines Langfristdepots | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...-eines-langfristdepots

Optionen

Zur Lage des NBI Nasdaq Biotechindex. Seit gut 2,5 Jahren zeichnet er positiven Trend nachdem er vor ca 3 Jahren eine sehr heftigen Einbruch und eine Korrektur von ca 4160 auf 2650 zu verzeichnen hat. Mittlerweile ist er mit kleineren Korrekturen wieder bei etwa 3670 Punkten angelangt. Die Performance in den letzten zwei Jahren etwa 20%.

Der DBI Deutsche Biotechindex in den letzten 4 Wochen. Nach durchweg guten Quartalsberichten und Zahlen pendelt der NBI weiterhin um den Jahresausgangswert. Der anfängliche Jahresgewinn von ca 18% ist wieder ganz aufgezehrt und nur einigen Einzelwerten ist dann diese Stabilität dafür ausschlaggebend, dass es nicht weiter in den Keller ging. Neben Sartorius, der eigentlich gar kein echter Biotechwert ist sorgten vor allem Evotec, Qiagen, MorphoSys und Cytotools für die entscheidenden Pluspunkte.

Zu den Einzelwerten:

Evotec: Einfach glänzende Zahlen und Aussichten. Ich habe versucht die überhitzten Phasen ein wenig zu traden, um so meine Performance ein wenig zu erhöhen. Es ist relativ gut gelungen. Eine noch immer hohe Shortquote und der zu erwartende gute Newsflow sprechen eher für einen weiteren positiven Kursverlauf.

Cytotools: Gerade gestern wurde eine weitere Maßnahme positiv abgeschlossen. Die Gelder sollten zur Entwicklung einiger neuer Wirkstoffkandidaten der Tochter Cytotpharma genutzt werden. Die Europastudie mit Dermapro ist gestartet und erste Ergebnisse werden etwa Q1 19 erwaret. Doch ein weiterer wichtiger Punkt steht nun bald an. Der Schadensersatzprozess gegen den alten Wirkstoffhersteller, der für das ganze Desaster bei Cytotools verantwortlich war. Sollte der Prozess positiv für Cytotools entschieden werden, dürfte dann auch ein beträchtlicher Betrag an Schadensersatz zugesprochen werden. Dies würde dann ein Großteil der jetzigen laufenden Studie finanzieren können. Es ist der finale Prozess, der jetzt zur Entscheidung ansteht. Ein positiver Ausgang dürfte für heftige Kursbewegungen sorgen.

Paion: Paion kommt jetzt mit den Zulassungsmodalitäten in die entscheidenden Phasen. Im Laufe der nächsten Monate wird alleine in 6 verschiedenen Ländern mit diesen Anträgen gerechnet. Die Phase 3 in Europa ist gestartet. Es werden bald die ersten Milestones on den noch 89 Millionen ausstehenden Geldern fließen. Die Finanzierung dürfte damit ausreichen um die weitere Finanzierung zu sichern. Ein wenig Unsicherheit brachte der USA Partner Cosmo durch die Probleme bei der Zulassung von Methylenblau MMX. Dies ist insofern wichtig, da hier eine gemeinsame Vermarktung mit Remimazolam angestrebt wurde. Cosmo hattte noch einen weiteren Termin mit der FDA und man ist jetzt optimistisch eine Einigung zu erzielen.

Heidelberg Pharma: Warten auf Godot. Ganz unauffällig zur Zeit. Doch es stehen entscheidende Nachrichten mit den Geschäftspartnern an. Da sie aber weiterhin im Verlauf und vom Kurs stabil sind werde ich sie im Depot belassen.

Magforce , Mologen Auffälligkeiten bei diesen beiden Werten. Bei Magforce konnte ich einen positiven Verlauf durch eine Kapitalmaßnahme mit einem Trade nutzen . Mologen zeigt unerwartet Lebenszeichen. Vielleicht ist hier auch eine Kapitalmaßnahme in Planung.

Zu den Depots.

Tradingdepot: Trotz eines schweren Tradingfehlers (es war sehr heiß) konnte ich meine Performance von gut 23% auf über 27% ausbauen. Damit befindet sich mein Depot etwa auf Rang 33 von etwa 1530 Mitspielern im Ariva Boardspiel. Im Augenblick befindet sich nur Paion und Heidelberg Pharma im Depot. Geplant ist weiter Evotec und unter gewissen Bedingungen Magforce aufzunehmen. Die Cashquote ist im Augenblick auch bedingt durch die Gewinnmitnahmen recht hoch. Weiterhin versuche ich die Sondersituationen in einigen Werten zu nutzen.

Langfristdepot: Auch das Langfristdepot konnte weiter von ca 56% auf ca 59% zulegen. Es wurde aber schon am 12. 11. letzten Jahres gestartet. Es sollte eigentlich mein Biotechwikifolio werden. Doch leider konnte ich etwa die Hälfte meiner gewünschten Werte dort nicht einbuchen. Ich führe es deshalb als öffentliches Depot bei Ariva.

Dies kurz zum letzten Monat und einige Gedanken zu meinen Depotwerten oder Auffälligkeiten. Weiterhin ist bei mir große Vorsicht mit sehr hohen Cashquoten angesagt. In der Tabelle noch die Performance der Deutschen Biotechwerte im letzten Monat. Bleibt mir noch euch viel Glück und Erfolg bei euren Aktionen zu wünschen.

Deutsche Small Caps - Basisinvestments eines Langfristdepots | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...-eines-langfristdepots

Optionen

Angehängte Grafik:

aaa-biotech-_11.png (verkleinert auf 90%)

aaa-biotech-_11.png (verkleinert auf 90%)

Mir wurde die Frage in einem anderen Thread gestellt und damit die Antwort nicht verloren geht poste ich sie hier nochmal. Es ist hauptsächlich auch meine grobe Strategie nach der ich investiere.

Ja, das habe ich.

Doch es ist bei vielen Biotechwerten einfach zu kurz gesprungen. Man muss da eher die Frage stellen. Wann darf ich überhaupt in solch einem Wert investieren? Das Kriterium wann ich investiert sein darf ist einfach viel wichtiger. Nehmen wir mal einen Entwickler von einem Alzheimer Wirkstoff mit vielleicht einem geschätzten Umsatzvolumen über der 10 Milliarden Grenze. Ich habe so viele Studien scheitern sehen. Ich glaub die Quote liegt hier nahezu bei 99%. Vielleicht, vielleicht ist irgendeiner davon ein Gewinner. In gewissen Phasen trade ich diese Werte schon mal. Doch in Phasen der Entscheidung sollte man niemals in dem Wert sein auch wenn dein Kursziel 1000 beträgt.

Viel wichtiger ist es da "risikoarm" als Biotechaktionär zu traden. Da gibt es andere Wirkstoffe, da kann man schon nach der Phase 2 das Ergebnis der Phase 3 vorhersagen. Doch auch hier gelten noch viele andere Kriterien. Es sind dann meist Kapitalmaßnahmen, zusätzliche Studienanforderungen, Verzögerungen der Behörden oder wie bei Cytotools gesehen ein unglaublicher Fehler des Wirkstoffherstellers. Hier hatten wir praktisch ein Ergebnis mit fast 100% Sicherheit, das durch Produktionsfehler torpediert wurde. Es ist bei Biotech immer ein enormes Risiko, das manchmal auch bei Entscheidungen der Zulassungsbehörden auftritt. Man kann also nur sagen wenn alles klappt habe ich ein Kursziel von von etwa 80 € oder 100€. Aber auch nur wenn alles gut geht.

Unter gewissen Bedingungen kann man das irgendwie eingrenzen. Doch man sollte darauf achten, dass man den Kuhfladen aus dem Weg geht. Unterwegs, da kann man sich die Prozentpunkte abholen. Aber man muss genau wissen, wann man in entscheidenden Phasen drin bleibt oder nicht. Eine Kurszielfestsetzung alleine ist bei Biotechwerten in der Regel nicht ausreichend. Dann gibt es da noch etliche Mischformen der Entwickler die dann mehrere Wirkstoffe in der Pipeline haben.

So lautet das erste Kriterium immer Risikominimierung und bei optimalen Bedingungen mit größerem Risiko zuschlagen. Ein Entwickler braucht manchmal 10 Jahre oder noch länger. Natürlich kann man da mit Tabellen drangehen wie es viele Analysten tatsächlich machen. Aber optimal ist das dann nicht. Ich war in diesem Jahr selten über 50% investiert und hab auf Sondersituationen oder auch einfach auf Investitionsphasen gewartet. Sie werden sich irgendwann zwangsläufig ergeben. Dann hab ich aber auch schnell meine Gewinne mitgenommen. Natürlich kommen auch gewisse risikoarme Werte als Langfristinvestment in Frage. Doch man muss dann auch die Kriterien kennen wann und warum ein Kurs steigen könnte. Eine Garantie ist das auch nicht. Man hat einfach nur eine größere Chance.

Ich beobachte im Augenblick in Europa etwa 80 Biotechwerte. Da sind in Deutschland ca 28 Werte. Die Hälfte davon fallen schon mal aus anderen Gründen (Nichthandelbarkeit, Keine ausreichende Informationen, Kein Listing in Deutschland) raus. Etwa Sechs von den brauchbaren sind in risikoreichen Phasen durch Entscheidungen der Zulassungsbehörden oder Kapitalmaßnahmen. Und noch etwa 5 davon scheiden durch eine unzureichende Charttechnik aus. Da bleiben dann manchmal nur noch drei vier Werte, die man dann auch noch optimal treffen muss.

Und jede Woche überprüft man die Kandidaten, ob sich eine Änderung im Chartbild abzeichnet. Das Kriterium Kurszielbeschreibung trifft es da nicht alleine. Manchmal hast du auch einen Anstieg von 500% und du denkst du hast alles richtig gemacht. Doch plötzlich hast du einen Todesfall bei einer Studie und sie wird angehalten. Das kann dann den Totalverlust bedeuten. Ich selber hatte vor langer langer Zeit einen ähnlichen Fall mit einer Aktie. Ich war auch mit viel Geld investiert und die Firma präsentierte super Phase 2 Ergebnisse und der Kurs explodierte. Und ich fühlte mich als sehr reicher Mensch. Eine Woche später gabs einen Halt durch die Behörden, da es nicht erwartete Nebenwirkungen gab und alle Studien angehalten wurden. Plötzlich war meine ganze Altersversorgung dahin und ich war ein armer Mann. Genau eine Woche später, als ich mich noch als Millionär gefühlt habe.

Das ist Biotech. Man kann zwar einen Kurskorridor vorgeben, in dem sich die Aktie bewegen soll oder kann. Doch bei Biotechwerten reicht das alleine nicht aus. Man muss einfach einen enormen Erfahrungsschatz aufbauen, von dem man profitieren kann. Vielleicht macht man dann Gewinne. Vielleicht. Und ein wenig an Glück gehört auch dazu zur richtigen Zeit am richtigen Ort zu sein. Hier wurde mal Werbung von einem Fond gemacht, der so treffend für alle Investoren ist. Erfahrung ist die Grundlage allen Wissens. Es ist ein Spruch von Albert Einstein. Er war ein sehr kluger Mann. Und dem möchte ich dann auch nichts mehr hinzufügen.

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Magforce:

Erste und einzige nanotechnologie-basierte Therapie (NanoTherm) mit europäischer Zulassung (CE-Konformitätskennzeichnung) zur Behandlung von Hirntumoren. MagForce gibt den Einschluss des ersten Patienten in ihre pivotale, dreistufige, einarmige Studie mit der NanoTherm Therapie zur fokalen Ablation von Prostatakrebs bekannt. Es gibt Gerüchte über einen sehr guten Verlauf der Studie und eine Reduzierung der Probanden. Insider rechnen mit einem schnellen Abschluss der Studie. Große Chancen bei positiven Studiendaten.

Cytotools:

Nach einem Scheitern der Phase 3 in Europa mit Dermapro durch einen Dosierungsfehler ist die Studie nun neu aufgesetzt worden. Kapitalmaßnahmen und das Drama um den Wirkstoff belasteten den Kurs. Zwischen Ergebnisse des Wundheilungswirkstoffes werden Anfang 2019 erwartet. Ein offener Prozessausgang und die Ergebnisse der Zwischenstudie werden ausschlaggebend für den Kurs sein. Enorme Chancen nach Abarbeitung der Probleme.

Heidelberg Pharma:

Heidelberg Pharma ist auf Onkologie fokussiert und ist das erste Unternehmen, das den Wirkstoff Amanitin für Krebstherapien einsetzt und entwickelt. Dafür verwendet das Unternehmen seine innovative ATAC-Technologie (Antibody Targeted Amanitin Conjugates – Antikörper-Wirkstoff-Konjugate) und nutzt den biologischen Wirkmechanismus des Toxins als neues therapeutisches Prinzip. Diese proprietäre Technologieplattform wird für die Entwicklung eigener therapeutischer ATACs sowie im Rahmen von Kooperationen mit externen Partnern eingesetzt, um eine Vielzahl von ATAC-Kandidaten zu erzeugen. Der proprietäre Hauptproduktkandidat HDP-101 ist ein BCMA-ATAC, der gegen das Multiple Myelom eingesetzt wird. Darüber hinaus bietet Heidelberg Pharma präklinische Auftragsforschung an. Die klinischen Produktkandidaten von WILEX, MESUPRON und REDECTANE wurden verpartnert. RENCAREX steht zur Auslizenzierung und weiteren Entwicklung zur Verfügung. Weitergehende Informationen zu unserem Entwicklungsportfolio finden Sie unter „Forschung & Entwicklung“. Zusätzlich zu dieser Krebspipeline hat Heidelberg Pharma ein Diagnostikum an Telix mit riesigen Erfolgschancen auslizensiert. Enorme Chancen bei großem Risiko in der Krebssparte mit einzigartigen Wirkungen.

Probiodrug:

Ein Wert in der Alzheimerforschung. Ein großer Investor BB Biotech trennt sich seit längerer Zeit von seinen Anteilen und setzt damit den Kurs enorm unter Druck. Auch hier der Hinweis. Die Erfolgsquoten bei Alzheimer Wirkstoffen sind sehr gering. Bei einem Erfolg winken enorme Gewinne. Hier scheint sich nun eine Bodenbildung anzudeuten.

Anavex:

Ebenfalls ein Alzheimerwert mit dem enormen Risiko. Ein deutscher Wert, der aber in den USA gelistet ist.

Mologen:

Hat vor einigen Tagen Verhandlungen mit Oncologie begonnen um eine Auslizensierung zu erreichern. Auch hier ein sehr großes Risiko mit enormen Chancen.

Paion:

Mit dem Sedativum und Narkosemittel Remimazolam befindet sich Paion nun in den Endphasen der Entwicklung. Die Chancen sind jetzt für viele Zulassungen in vielen Ländern sind enorm hoch. Durch sein enorm vorteilhaftes Nebenwirkungsprofil könnte Remimazolam neuer Goldstandard werden. Ein Kandidat für eine Übernahme. Dies sind in Kürze aus meiner Sicht die auffälligsten Kandidaten mit einem großen Überraschungsmoment. Ich hab die Liste jetzt auf die Schnelle gemacht um auf die Affimed News zu reagieren. Im Laufe der nächsten Wochen werde ich einige Werte noch ausführlicher vorstellen.

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Heute mal ein ausführlicheres Update zu Heidelberg Pharma, die ich schon mal vor einem Jahr vorgestellt habe. Ich möchte kurz nach dem Affimed Deal mit Roche ein kleines DBI Update machen und den ersten Kandidaten aus der Liste vorstellen. Es ist Heidelberg Pharma, die ich schon mal vor einem Jahr vorgestellt habe. Doch sie kommen jetzt mit mehreren Projekten in die heiße Phase und deshalb noch mal ein Update zu Heidelberg Pharma. Doch erst mal zu dem DBI Update.

Der Sieger im letzten Monat heißt Affimed, die mit einem riesigen Deal Einen sehr schönen Verlauf zeigen noch Evotec, Medigene und Magforce im letzten Monat. Qiagen, Biofrontera, Paion, Pieris und Nanorepro mit positiven Vorzeichen und einem günstigen Umfeld für Biotechwerte. für die Schlagzeilen sorgten.

Auch Mologen meldet eine Verhandlung über eine Auslizensierung. Doch hier ist die Nachrichtenlage um Mologen sehr unklar. Personalien werden offen im Board diskutiert und eine Entscheidungsfindung ist für Außenstehende unmöglich. Deshalb ist hier erst mal sehr große Vorsicht angesagt.

Die Biotechwerte werden wieder sehr gemocht und der NBI Nasdaq Biotechindex verzeichnet diese Jahr mittlerweile eine Performance von 14,4%. Der DBI verzeichnet jetzt auch eine Performance von ca. 12,5 %. Doch nur 10 Werte, allen voran Affimed von 28 deutschen Biotechwerte sind dafür nennenswert verantwortlich. Ca. 20 Werte notieren im negativen Bereich.

Mein DBI Depot konnte wieder signifikant zulegen und verzeichnet jetzt eine Performance von knapp 32% und belegt etwa Rang 40 von 1540 Spielteilnehmern. Das Langfristdepot auch weiter im Aufwärtstrend mit jetzt einer Performance von ca 65%. Allerdings wurde das Depot am 12.11. letzten Jahres gestartet. Eine Einzelaufstellung mache ich dann nächstes mal wieder, da ich heute ein Update zu Heidelberg Pharma schreiben wollte.

Heidelberg Pharma: Eine aktuelle Präsentation könnt ihr dem folgendem link entnehmen.

http://heidelberg-pharma.com/files/...Pharma-Company-Presentation.pdf

Ein Wert, der schon lange in meinem Depot ist und eigentlich durch Unauffälligkeit sich etwas versteckte. Manchmal haben es diese Werte in sich. Deshalb kurz eine Vorstellung und ein Update. Man kann Heidelberg Pharma grob in vier Teilbereiche eingliedern.

1. Das Wilex Erbe mit Redectane und Mesupron.

2. Die eigene ATAC Pipeline

3. Die ATAC Technologie Partner

4. Die Kooperationtspartnerschaften

1. Das Wilex Erbe mit Redectane und Mesupron. Zu diesem Erbe gehören die beiden Wirkstoffe Mesupron und Redectane. Mesupron ist an Link Health in China und Redhill für ROW in Israel auslizensiert. Es sollte schon länger eine Phase 1/2 gestartet werden. Doch Redhill setzt im Augenblick durch die Kassenlage ihre Prioriitäten in ihrer Pipeline anders und so ist dieser Wirkstoff wohl im Augenblick nicht so interessant für sie. Wir sollten diesem Wirkstoff jetzt nicht so viel Bedeutung zumessen.

Redectane ist an den Spezialisten Telix in Australien auslizensiert. Der Name dieses Wirkstoffes taucht auch in verschiedenen Benennungen auf TLX-250 ist die Telix Bezeichnung. Girentuximab der Wirkstoffname von Wilex. In verschiedenen Anwendungen je nach diagnostischer oder therapeutischer Anwendung sind auch noch anderen Namen gebräuchlich. Und Redectane könnte schon in kurzer Zeit ein Goldesel für Heidelberg Pharma werden.

In den letzten Tagen hat Telix in Europa den Antrag für die Durchführung einer Phase 3 Studie gestellt. Es läuft noch eine weitere kleine Phase 3 Studie, die aber in einigen Tagen beendet sein dürfte. Warum jetzt ein Goldesel. Heidelberg Pharma hat für diesen Wirkstoff enorm günstige Konditionen ausgehandelt. In Kürze dürfte die Phase 3 Studie für die bilddiagnostische Anwendung starten. Die Märkte in USA und ROW sollten dann bald folgen. Nach einer aktuellen Studie soll der Umsatz für die diagnostische Anwendung bei etwa 70 Millionen € liegen. Heidelberg Pharma erhält neben den Milestones noch eine Umsatzbeteiligung von 30%

Ebenfalls ist TLX-250 Redectane für die therapeutische Anwendung geeignet. Hier wird das Umsatzvolumen auf über 450 Millionen € geschätzt. Die Umsatzbeteiligung liegt für Heidelberg Pharma bei ca 5%. Es soll hier bald eine Phase 2 starten. Vorbereitende Studien laufen bereits in Holland Vom Volumen dürfte die Beteiligung für Heidelberg Pharma etwa gleich hoch sein wie in der diagnostischen Anwendung.

Telix geht zur Zeit Kooperationen mit TLX-250 in anderen Indikationen ein. Aus Berichten eignen sich mehrere Arten von Krebs für diesen Kandidaten. Auch hier würden Heidelberg Pharma dann langfristig für jede Indikationserweiterung 5% an Umsatzbeteiligung zustehen. Das Volumen dürfte dann geschätzt langfristig noch mal über 1 Milliarden € liegen. Das zur Langfristperspektive von Redectane. Die Finanzierung und Vermarktung kostet dabei Heidelberg Pharma nichts mehr, da Telix und die Partner alle Kosten übernehmen. Dies in Kürze zu Redectane.

2.Die ATAC Pipeline

Das sind die eigenen Wirkstoffe, die Heidelberg Pharma in der Entwicklung hat. Der Fokus liegt im Augenblick auf HDP-101 in der Anwendung beim Multiplen Myelom. Es wurden schon Gespräche mit den zuständigen Behörden geführt und der Sprung in die klinische Entwicklung steht kurz bevor. Das Umsatzvolumen für diese Indikation wird von Heidelberg Pharma wird für diese Indikation bei etwa 1,8 Milliarden Doller angegeben. Doch man sollte einfach mal abwarten wie die weitere Planung mit diesem Wirkstoff ist und welche Vermarktungsmodelle dann gewählt werden. Doch mit dem Übergang in die klinische Entwicklung steht für Heidelberg Pharma ein wichtiger Meilenstein an. Weitere Entwicklungen werden vorangetrieben, befinden sich aber noch in sehr frühen Entwicklungsstadien.

3. Die ATAC Technologie Partner

In den letzten 15 Monaten konnte Heidelberg Pharma zwei große Entwicklungsvereinbarungen mit Takeda und Magenta Therapeutics eingehen. Man vereinbarte ein Optionsmodell, an deren Ende dann die Entscheidung der Partner steht. Sollten die Partner die Option eigehen werden dann folgende Vereinbarungen gültig.

Takeda: Man arbeitet an drei Wirkstoffen, deren Ziel nicht veröffentlicht ist. Bei einer positiven Entscheidung werden dann bis zur kompletten Entwicklung dann ca 330 Millione $ fällig. Die Entwicklung übernimmt der Partner. Bei Vermarktung gibt es dann noch einmal Umsatzbeteiligungen.

Magenta Therapeutics: Mit einer ganz neuen revolutionären Anwendung bei der Knochenmarkstransplantation. Mit dem Wirkstoff, der zusammen entwickelt wird sollen dann noch vorhandene Krebszellen eliminiert werden und so ein patientenschonendes Verfahren möglich sein. Auf der letzten Hauptversammlung wurde dieses Verfahren besonders herausgestellt. Die finanziellen Konditionen bei 4 Wirkstoffen. Bei Optionsentscheidungen für die Wirkstoffe dann 330 Millionen Milestones an Heidelberg Pharma und bei Erfolg anschließende Umsatzbeteiligung.

4. Die Kooperationtspartnerschaften

Es gibt einige Kooperationspartnerschaften, die ich nicht mehr so weit ausführen möchte.

1. Es besteht eine Koperation mit Advanced Proteom Therapeutics

2. Es besteht eine Partnerschaft mit Nordic Nanovector mit denen gemeinsam ein Wirkstoff erarbeitet werden soll.

3. Ebenfalls vor einigen Monaten wurde eine vertrauliche Lizenzvereinbarung mit der Universität von Texas und dem MD Anderson Cancer Center abgeschlossen. Es geht hier um den interssanten Ansatz die Aminitin Anwendung in eine personlisierte Medizin zu überführen. Grundlage hierfür sind die TP53/RNA Forschungen. Mit so einer breiten Palette an erfolgversrechenden Anwendungen gibt es nicht viele Werte in Deutschland.

Als größter Investor zeichnet Dievini Hopp verantwortlich, die mittlerweile etwa 75% an dieser Firma besitzt. Der Start in die Phase 1 mit HDP-101. Dann noch weitere Partnerschaften mit dem erfolgversprechenden Wirkstoff Aminitin Und letztendlich die Optionsentscheidungen der Partner Takeda und Magenta dürften für weitere Kursimpulse sorgen. Einen Deal wie bei Affimed mit Roche halte ich gerade bei Heidelberg Pharma jederzeit bei diesen Erfolgsaussichten für möglich.. Kursbelastend sind noch einige Wandler die seit Anfang des Jahres bei etwa 2,60€ jederzeit gewandelt werden können. Kurssicherheit bringt Hopp Dievini, die ihr Investment wohl nicht verkommen lassen. Meine Einschätzung. Enorme mittel bis langfristige Chancen allein schon durch Redectane bei biotechüblichem Risiko.

Deutsche Small Caps - Basisinvestments eines Langfristdepots | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...-eines-langfristdepots

Optionen

Der DBI konnte zwar vorher bedingt durch den Affimed Deal auf etwa 14% steigen doch in den letzten 7 Handelstagen gab der Index wieder fast 7% ab und notiert jtzt bei etwa 6,5%. Der NBI Nasdaq Biotech Index gab auch in den letzten Handelstagenvon etwa knapp 15% auf ca 10% Jahresgewinn ab

Von allen Biotechwerten gab es nur einen einzigen Gewinner und das war nach einem Deal in Österreich co.don.

Etwa 6 Werte unverändert und alle anderen Werte signifikant im Minus. Es gab also die letzte Woche nichts zu holen für uns, außer wir hätten auf co.don gesetzt.

Mein Tradingdepot hatte durch die vorsichtige Strategie nur einen Rückgang von ca 33% auf 31,7% zu verkraften.

Ich halte solche Rücksetzer gar nicht mal so schlecht, da sie oftmals wieder Chancen für den Einstieg bieten.

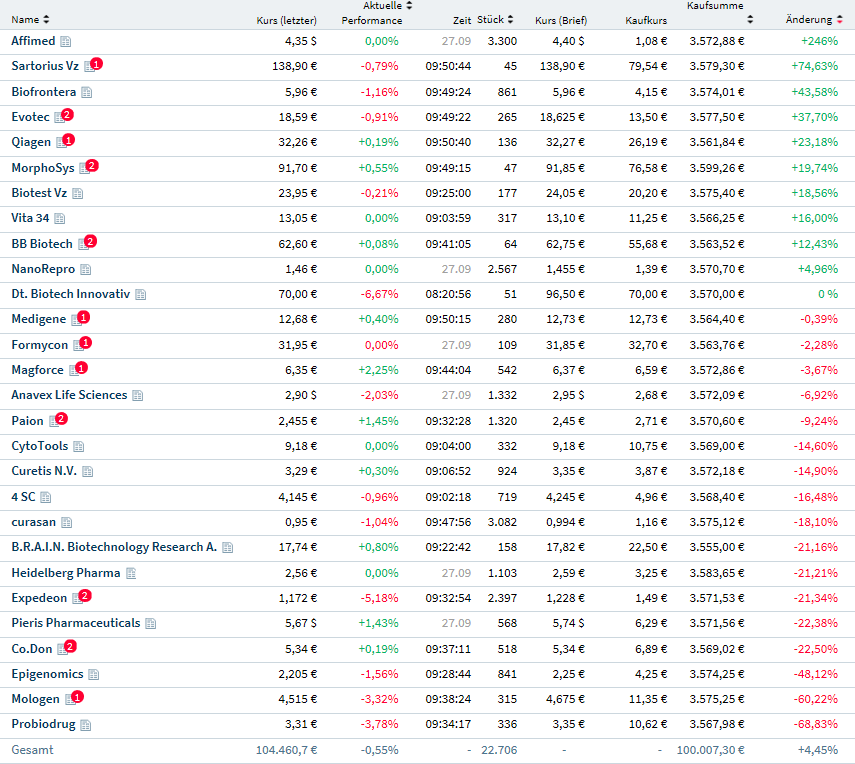

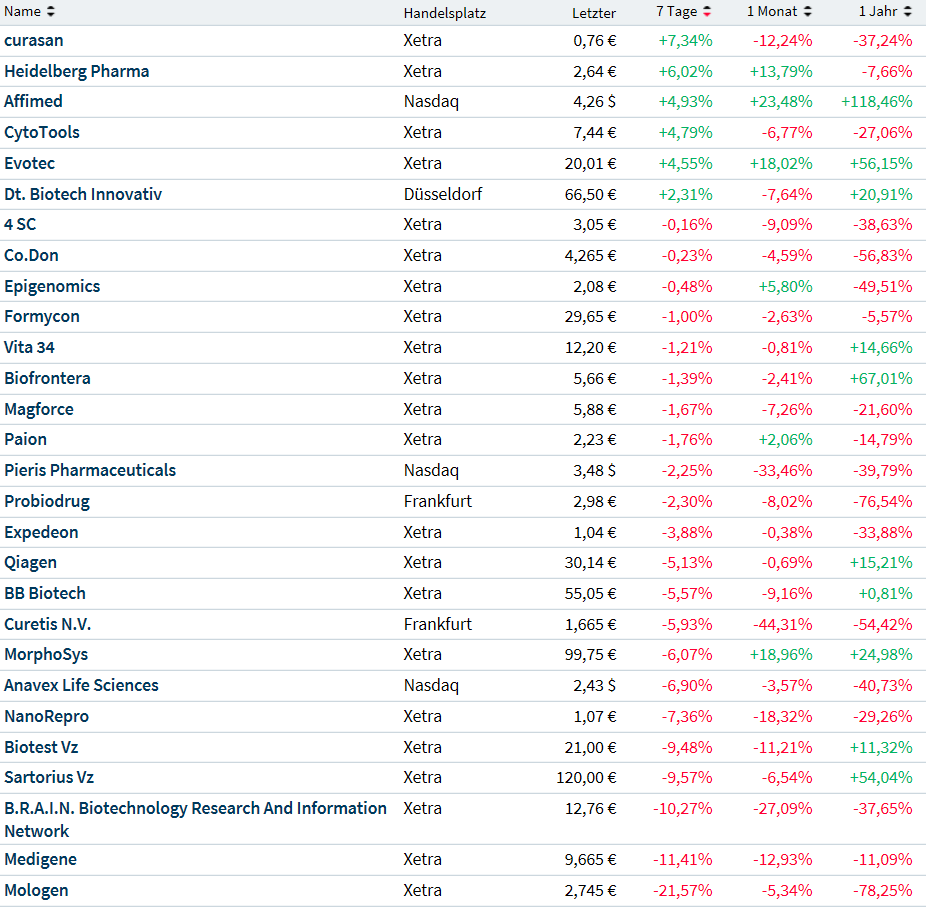

Heute noch mal eine Statistik der Biotechwerte mit der Performance seit Anfang des Jahres.

Optionen

Angehängte Grafik:

biotechfavoriten_2018-08-09-005.png (verkleinert auf 57%)

biotechfavoriten_2018-08-09-005.png (verkleinert auf 57%)

Das Quartal geht heute zu Ende und ich sitze gerade über meiner DBI Deutsche Biotechindex Statistik. Eigentlich ist das gesamte Jahr bis auf wenige Ausreißer eher mit wenig Interesse geprägt. DBI Deutscher Biotechindex: Zwei mal versuchte der DBI seinen Anstieg aus dem letzten Jahr fortzusetzen. Doch bei etwa 15% Performance war erst mal Schluss und der DBI korrigierte sehr stark auf unter Jahresausgangsniveau. Der zweite Ausbruch war einzig dem Affimed Deal geschuldet. Doch fast alle anderen Werte nutzten diese Möglichkeit zu einer Korrektur und es bleiben nur etwa 4% Jahresperformance übrig. Lustlosigkeit prägt im Augenblick das Bild bei den DBI Werten.

Das Gegenstück an der Nasdaq NBI konnte seine Jahresperformance nach anfänglichen Schwächen nun auf über 14% ausbauen. Einige deutsche Werte, die an der Nasdaq notiert sind konnten davon profitieren. Herausragend danach nur Affimed nach dem Superdeal und dann noch die Schwergewichte Qiagen, Morphosys und Evotec. Sonst konnte nur noch Biofrontera zu überzeugen BB Biotech profitiert von der starken NBI Performance. Bis auf Vita dann alle anderen Werte im negativen Bereich. Der gesamte Sektor korrigiert mächtig durch. Das kurz zur Lage bei den Biotechwerten.

Die einzelnen Werte könnt ihr gleich dem Schaubild entnehmen.

Das Trading Depot:

Damit lag ich mit meiner Taktik jetzt nur ganz gezielt Einzelwerte zu nehmen goldrichtig. Das Biotechdepot hat im Augenblick eine Cashquote von ca 83% und konnte seine Performance trotz heftiger Korrekturen von knapp 33% halten. Ich werde auch nur ganz gezielt bei entsprechender Nachrichtenlage investieren. Da ich weitere Korrekturen erwarte richte ich mich eher nach Charttechnik um nicht dem Negativtrend zum Opfer zu fallen. Es ist sehr schwer im Augenblick Punkte zu machen, da eigentlich kaum ein Wert noch performen möchte. Es drängen sich auch in der augenblicklichen Lage nicht so viele Werte auf. Hier noch die Einzelstatistik seit Anfang des Jahres.

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Angehängte Grafik:

biotechfavoriten_2018-28-09-006.png (verkleinert auf 59%)

biotechfavoriten_2018-28-09-006.png (verkleinert auf 59%)

Ich habe gestern und vorgestern die Positionen im Depot wieder hochgefahren. Die Cashquote beträgt jetzt ca 31%. Die Positionen im Tradingdepot habe ich neben Heidelberg Pharma, die immer in Erwartung einer Nachricht im Depot waren mit Evotec, MorphoSys und InfaRx ergänzt. Im Langfristdepot wurde Paion, Magforce und InfaRx eingebucht.

Es kann gut sein, dass der Einstieg zu früh war, doch ich rechne jetzt doch bei den Schwergewichten eher mit Gegenbewegungen. Dies möchte ich nutzen. Das Tradingdepot hat zur Zeit eine Performance von 31,3% seit Anfang des Jahres und belegt damit etwa Rang 30 von etwa 1570 Mitspielern. Ich habe noch zwei weitere Werte im Auge. Doch hier möchte ich noch den weiteren Newsflow abwarten, bevor ich reagiere.

So, das wars in Kürze von den deutschen Biotechwerten. Heute mal keine Tabelle.

Optionen

Im Augenblick herrscht Panik an den Börsen. Ich habe die letzten Tage alle meine Depots wieder hochgefahren. Alleine in der letzten Woche verlor mein Tradingdepot deshalb 9% vom Gewinn. Dennoch liegt mein Depot jetzt etwa mit 23% Gewinn unverändert auf Rang 32 von etwa 1570 Mitspielern.

Die Gesamtlage bei den deutschen Biotechs ist noch viel beschissener. Über 20% Verlust für die Biotechwerte innerhalb weniger Wochen. Da werden mächtig Gewinne mitgenommen. Doch die Werte nähern sich jetzt auch einer Unterstützung.

Ich hab einen Fehler gemacht. Ich habe die Positionen zu schnell beim Einstieg zu hoch gewichtet. Ich hätte vorsichtiger beim Wiedereinstieg gewichten sollen und stufenweise wieder investieren sollen.

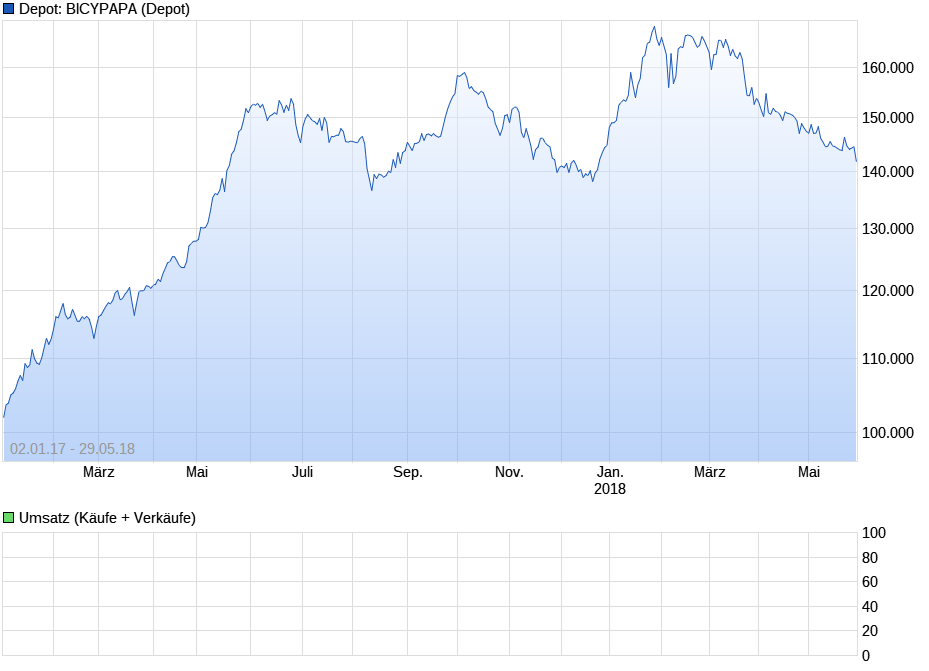

Der Grund für den jetzigen Einstieg könnt ihr dem Biotechchartbild entnehmen. Ich rechne da bei etwa 140.000 Punkten doch wieder mit Eindeckungen. Wir werden sehen ob die Unterstützung hält. Ich habe jetzt alle Depots zu 100% investiert und hoffe ein wenig, dass der Gesamtmarkt und die Biotechwerte mitspielen. Oft sind die Biotechwerte die ersten Werte nach einer Korrektur in die dann wieder investiert wird, da sie doch größtenteils konjunkturunabhängig und nicht so krisenanfällig sind. Dann drück ich euch und mir noch die Daumen.

Optionen

Angehängte Grafik:

aaa-biotech-2018-2016anfang.png (verkleinert auf 54%)

aaa-biotech-2018-2016anfang.png (verkleinert auf 54%)

HP beschreibt im letzten Jahresbericht als einer der größten Gefahren für Biotechwerte die laufende Finanzierungen und die Gefahren die daraus entstehen. Dies kann jeder Biotechinvestor wohl bestätigen, der die Finanzierungen dieser Werte verfolgt. Doch kein Wert hat das Geld für etwa 10 Jahre Entwicklung auf dem Konto und so sind solche Maßnahmen in der Regel sehr kursbelastend und nervig für die Anleger aber unverzichtbar für die Biotechunternehmen.

Warum ich dies jetzt schreibe liegt einfach daran, das HP mit großer Wahrscheinlichkeit nun keine weiteren Finanzierungsrunden mehr nötig hat und aus eigener Kraft die Entwicklung der eigenen Projekte und die der Partner aus laufenden Einnahmen generieren kann..

Betrachten wir mal kurz die Finanzen und die jetzige Entwicklung bei HP. Ich arbeite hier jetzt manchmal mit Schätzungen, die sich aber an den bekannten und sehr wahrscheinlichen Zahlen orientieren. Sie sollen auch nur einen groben Überblick liefern Und die Möglichkeiten von HP aufzeigen.

In der Kasse befinden sich nach dem gestrigen Bericht zu Quartalsende etwa 22 Millionen Euro. Wenn man sich für die Ausgaben am oberen Ende mit etwa 1,1 Millionen € monatlichen Ausgaben orientiert dürfte man dann ziemlich richtig liegen. Zusätzlich wird man Einnahmen von etwa 5 Millionen € jährlich verzeichnen können. Da es sowieso nur um grobe Schätzungen handelt hätten wir ohne jede Optionszusage in etwa Finanzen von etwa 27-30 Millionen € zur Verfügung. Die Reichweite wäre bei einem jährlichen Kapitalverbrauch von ca 15 Millionen € etwa 18 Monate.

Nun kommt aber die Optionszusage von Magenta und die Milestones von Telix zu Redectane bei positiver Entwicklung hinzu. Auch wenn keine Zahlen genannt werden, so kennen wir sehr wohl die Höhe der Gesamtsumme. Magenta möchte an vier Wirkstoffen mit HP zusammenarbeiten Die Höhe des Gesamtpaketes beträgt etwa 334 Millionen € . Damit werden etwa 83 Millionen $ für HP freigesetzt. Rechnet man in etwa 8 Jahre für die Entwicklung eines Wirkstoffes kämen wir in etwa auf einen Betrag von 10 Millionen $ jährlich, der an HP gezahlt wird. Dies ist der augenblickliche Stand. Doch Magenta arbeitet im Augenblick mit 3 Amanitin Wirkstoffen von HP.

Magenta legt ein großes Tempo bei der Entwicklung vor, so dass ich schon im nächsten Jahr mit der zweiten Optionszusage rechne.

Die Zusammenarbeit mit Takeda soll laut letztem Quartalsbericht ebenfalls sehr erfolgreich verlaufen. Auch hier können wir im Laufe des nächsten Jahres mit der Optionsentscheidung rechnen. Das Volumen allerdings nur für 3 Wirkstoffe die entwickelt werden sollen beträgt hier auch 330 Millionen $

Wenn im Laufe der Zeit alle Optionen der Partner gezogen werden, haben wir in den nächsten 8-10 Jahren jährliche Einnahmen von etwa 60-70 Millionen $ für HP zu verbuchen. Damit könnte die eigene Pipeline weier entwickelt werden und so günstige Umsatzbeteiligungen zu erreichen.

Doch HP besteht nicht nur aus der Amanitin Forschung. Mittlerweile hat Telix die Entwicklung von Redectane TLX-250 weit vorangetrieben und es wird wohl bald die Phase 3 in der diagnostischen Anwendung starten. In der Folge dann noch mehrere Phase 2 Studien für die therapeutische Anwendung. Sollte es einigermaßen geregelt ablaufen so könnte Telix und HP Pharma die ersten Einnahmen für Redectane in 2021 verbuchen. Es liegen zwei Schätzungen vor von 70-100 Millionen Jahresvolumen für die diagnostische Anwendung. Telix hat jetzt schon in alle wichtige Gebiete der Welt Partnerschaften für den Vertrieb und die Entwicklung abgeschlossen. Es ist ein Diagnostikum, dass durch seine Vorteile unverzichtbar für die Patienten ist Das heißt, das die Marktdurchdringung innerhalb kürzester Zeit geschehen dürfte. Die Zulassung erfolgt demnach etwa 2021. Die Umsatzbeteiligung für HP beträgt etwa 30% von 70 Millionen $ Ab 2021 kann auch bei Redectane in der Bilddiagnostik mit Einnahmen von etwa 20 Millionen $ gerechnet werden. Die Entwicklung der therapeutischen Anwendung läuft parallel dazu und die möglichen Einnahmen haben bei einer Umsatzbeteiligung von 5% in der Gesamthöhe auch etwa 20 Millionen $. Dies aber erst ab ca. 2023.

Ganz unberücksichtigt lasse ich jetzt erstmal die Chancen die durch die eigene Pipeline ergeben. Man sollte dies machen wenn die ersten Ergebnisse etwa in 2021 für HDP-101 vorliegen. Durch die Optionsentscheidung hat sich Lage für HP entscheiden geändert. Es wird mit großer Wahrscheinlichkeit keine weiteren Verwässerungen durch Maßnahmen mehr geben. Die jetzigen Einnahmen von HP mit der Optionsentscheidung und Redectane reichen aus um die Finanzierung zu sichern. Jede zusätzliche Optionszusage von Takeda oder Magenta würde die Einnahmen um etwa 10 Millionen $ jährlich erhöhen. Von Telix würde langfristig zusätzlich zu den 20 Millionen $ für die Bilddiagnostik noch mal 20 Millionen $ für die Therapeutik und nochmal der gleiche Betrag sehr langfristig für Indikationserweiterungen von Redectane. Mittelfristig kann HP sehr wahrscheinlich demnach Einnahmen von etwa 100 Millionen $ aus den Optionen von Magenta und Redectane verbuchen. Langfristig kämen dann im optimalen noch die Einnahmen aus eigener Entwicklung und die Weiterentwicklung und Indikationserweiterung von Redectane hinzu.

Das ist meine augenblickliche Einschätzung zu den Finanzen und der Entwicklung von HP. HP ist bei einem Kurs von etwa 2€ und einem Kassenstand von etwa 22 Millionen € mit etwa 56 Millionen € an der Börse bewertet. Organisatorisch und finanziell hat HP die Weichen gestellt, dass wir hier bald mit einem sehr positiven Verlauf rechnen können.

Optionen

Angehängte Grafik:

aa_achim_aa-magenta_003.png (verkleinert auf 35%)

aa_achim_aa-magenta_003.png (verkleinert auf 35%)

Meiner Meinung nach waren schon seit Anfang des Jahres viele Werte überhitzt und ich hielt sie für überbewertet. Das hat sich nun innerhalb weniger Tage geändert. Ich bin jetzt im Trading Depot und im Langfrist Depot wieder zu 100% investiert. Leider bin ich zwei drei Tage zu früh rein gegangen, so dass ich die letzten Verlusttage voll zu spüren bekam. Ich liege zwar immer noch auf Rang 40 von ca 1570 Mitspielern. Doch mein Depot verlor etwa 8 % und hat jetzt nur noch eine Performance von ca 23,5%. Das ist nicht schlecht und auch nicht so viel Verlust bei einer Korrektur von ca 25%. Doch weil ich den Fehler machte zu früh zu stark zu reinvestieren waren die Verluste doch sehr groß. Ich rechne jetzt mit einem ruhigeren Verlauf, teilweise noch mit einigen Gegenkorrekturen. Solche Korrekturphasen sind dann doch gut dazu wieder neue Investmentchancen zu bekommen.

Ich habe mein Trading Depot jetzt mit folgeneden Werten besetzt. Sie sind in etwa alle gleich hoch gewichtet. Die Investitionsquote beträgt nun fast 100%.

Evotec

MorphoSys

Heidelberg Pharma

InflaRx

Magforce

Paion.

Damit erhoffe ich doch wieder einige Punkte bis zum Jahresende zu machen. So, das war eine kurze Betrachtung zur Lage bei den Biotechwerten. Ich wünsch euch noch viel Erfolg.

DBI Langfristchart:

Optionen

Angehängte Grafik:

aaa-biotech-2018-2016anfang.png (verkleinert auf 54%)

aaa-biotech-2018-2016anfang.png (verkleinert auf 54%)

Kurz zu meinem Depot. Auch ich musste etwa 8% von meinem Performancehöchststand abgeben. Doch ich stehe immer noch glänzend da. Mit knapp 25% Gewinn in diesem Jahr liegt mei Deot zur Zeit etwa auf rang 23 von knapp 1600 Mitspielern beim Ariva Boardspiel. Ich werde weiterhin vorsichtig agieren und versuche die Cashquote sehr hoch zu halten um auf Sondersituationen zu reagieren.

Optionen

Angehängte Grafik:

aaa-biotech-2018-2016anfang.png (verkleinert auf 54%)

aaa-biotech-2018-2016anfang.png (verkleinert auf 54%)

Optionen

Angehängte Grafik:

biotechfavoriten_2018-27-10-008.png (verkleinert auf 61%)

biotechfavoriten_2018-27-10-008.png (verkleinert auf 61%)

ich habe gestern bei Ariva eine geschlossene Gruppe für deutsche Biotechwerte eingerichtet. Der Grund ist folgender. In vielen Threads kann durch Troll, Basher oder Pusherbeiträge keine sinnvolle Diskussion mehr stattfinden.

Ziel ist es eine sinnvolle Diskussion zu führen und so die Aspekte des Biotechhandelns lernen und nachvollziehen zu können. Die Diskussion zu den Einzelwerten soll dabei in den dafür erstellten Threads erfolgen.

Allgemeine Biotechaspekte und Diskussionen dazu in dem Thread Deutsche Biotechwerte.

Ich würde mich freuen wenn alle ernsthaften Biotechinteressierte daran teilnehmen würden und ich lade euch herzlich dazu ein. Die Gruppe nennt sich Deutsche Biotechwerte und ihr könnt sie über euer Ariva Profil erreichen.

Ich freue mich auf einen regen Austausch mit euch. Neue Interessenten sind auch gerne willkommen, solange sie sich an die Regel des fairen Miteinander halten. So bitte ich euch alle von dieser Gruppe allen Interessierten zu erzählen, so dass dann auch alle davon profitieren können. Erst im Miteinander können wir Sinnvolles schaffen. Es liegt an uns.

Liebe Grüße

BICYPAPA

In diesem Sinne freu ich mich auf euch und eine fruchtbare Zusammenarbeit.

Optionen

Besonders Firmen, die nur einen oder wenige Kandidaten in der Pipeline haben können davon betroffen sein. Es ist an allen Punkten der Entwicklung ein großer Verlust möglich. Gerade Anfängern möchte ich vor diesen Gefahren warnen.

Es besteht erst mal das Risiko das einfach durch Korrekturphasen der Börsen der Kurs an Wert verliert. Es gibt keine Garantie auf Gewinne an der Börse. Man hat eine Chance auf Gewinne. Mehr nicht. Punkt.

Es besteht ein Risiko in der Entwicklung, wie kürzlich erst Affimed schmerzlich erfahren musste. Ein Todesfall in einer Studie sorgte für enorme Verluste. Diese Gefahr droht praktisch allen Entwicklern.

Dann die Gefahr durch Wirkungslosigkeit. Es werden die Studien ja gerade gemacht um eine Wirkung nachzuweisen. Wie Paion vor einigen Jahren mit Desmoteplase erfahren musste. Dieses Risiko sollte sich der Anleger immer bewusst sein. Der Anleger geht das Risiko an der Börse ein. Es ist nicht die Schuld der Firma oder der Geschäftsleitung. Es ist das allgemeine Biotechrisiko, das auch das Scheitern einer Studie beinhaltet. Auch Wilex oder Sygnis vor einigen Jahren können ein Lied davon singen. Manchmal sind fast totale Verluste möglich. Das sollte jedem Anleger bewusst sein. Es ist nicht die "Schuld" der Firma. Es ist das Risiko des Anlegers. Die Firma testet nur, ob ein Wirkstoff dann am Patienten auch wirkt.

Es bestehen Gefahren in der Entwicklung, wie Cytotools schmerzlich erfahren musste. Auch hier Verluste bis zu 80% an einem Tag. Der Lohnhersteller des Wirkstoffes hat nach Firmenaussage eine falsche viel zu niedrige Dosierung hergestellt. Ein Scheitern der Phase 3 Studie war die Folge. Cytotools, die Aktionäre und der Kurs leiden heute noch unter der Folgewirkung.

Eine weitere Gefahr lauert dann noch im Zulassungsprozess. Es ist ähnlich wie vor Gericht. die Zulassungsbehörden sollen vor Gefahren schützen . Doch auch manchmal gibt es hier auch wie Epigenomics erfahren musste dubiose Entscheidung gegen einen Wirkstoff, die eine Zulassung jahrelang verhindern und enorme Kosten für die Firmen bedeuten. Auch hier sind enorme Verluste und neue Maßnahmen für die Firmen möglich.

Dann Verzögerungen bei der Entwicklung der Wirkstoffe, die bei Biotechwerten eher an der Tagesordnung sind. Oftmals sind es auch weitere Anfragen der Zulassungsbehörden, die einen Studienstart verzögern.

Ich habe jetzt nur einige Risiken aufgeführt um die Gefahren aufzuzeigen. All dies kann zu enormen Kursverlusten führen kann. Dann kann noch die Kapitalbeschaffung den Kurs für längere Zeit unter Druck setzen. Kaum ein Entwickler hat für 8 bis 10 jahre Entwicklung das Geld in der Schublade rumliegen. Kapitalmaßnahmen sind zwar nervig wegen der Kursverluste für den Anleger aber unverzichtbar für die Firma um die Wirkstoffe dann auch zu entwickeln. Man sollte stets die Finanzlage einer Firma im Auge haben, wenn unerklärliche Kursverläufe auftauchen

All diese Gefahren drohen neben den üblichen Marktkorrekturen dem Biotechanleger. Deshalb ist immer größte Vorsicht angesagt Dafür können im Erfolgsfall große Gewinne möglich sein.

Dies sind aus meiner Sicht die größten Gefahrenpunkte und man sollte auch überlegen an gewissen kritischen Punkten bei einer Firma nicht investiert zu sein.

Es sind jetzt meine Erfahrungen von den ich erzählen möchte. Ich selber habe bestimmt 6-7 große Verluste in meiner über 20 jährigen Börsenzeit hinnehmen müssen. Dies muss dann in anderen Phasen durch andere Werte wieder ausgeglichen werden. Jedes Risiko kann man nicht vermeiden wenn plötzliche Ereignisse auftauchen. Doch man kann einigen Risken aus dem Weg gehen

Optionen

Bis auf wenige Ausnahmen konnten alle Werte teils starke Gewinne verzeichnen. Positive Abstracts zu der ASHJahrestagung 2018 in San Diego sorgten bei Affimed, MorphoSys und Heidelberg Pharma für enorme Kurssprünge.

Aber auch viele andere Werte bauten ihre teils grotesken Abschläge aus dem Panikmonat wieder ab..

Im Fokus dürften in den nächsten Wochen die oben genannten Werte mit ihren Präsentationen stehen. Hier sind weitere Folgenews zu erwarten. Doch auch Cytotools dürfte diesen Monat im Mittelpunkt stehen. Es steht der finale Schadensersatzprozess mit dem Lohnhersteller an und somit werden bei positivem Ausgang die finanziellen Weichen für die Phase2/3 Studie gestellt. Weiterhin wird der Vermarktungsstart in Indien erwartet.

Für Spannung ist also gesorgt.

Hier noch ein kleiner Hinweis in eigener Sache. Im Ariva Board haben wir eine Geschlossene Gruppe für deutsche Biotechwerte. Ihr könnt diese Gruppe über euer Profil erreichen. Neue Mitglieder sind stets willkommen

Optionen

Die letzte Woche war es etwas ruhiger bei den Biotechwerten. MorphoSys und Cytotools standen im Mittelpunkt des Interesses. Punktgewinner nach Präsentation von Daten zum ASH Meeting in San Diego sind Heidelberg Pharma und die oben erwähnte MorphoSys.

Cytotools setzt eine Kapitalmaßnahme um und es steht jetzt wohl der wichtige Schadensersatzprozess an. Bei positivem Ausgang können wir hier wohl mit größeren Kursbewegungen rechnen. Doch man ist hier vor Gericht. Der Ausgang ist offen, auch wenn vieles für Cytotools spricht.

Nur kurz noch zu meinen Depots.

Das Trading Depot verzeichnet zur Zeit seit Jahresanfang ein Plus von ca 28% Die Cashquote im Augenblick ca 82%. Ich werde bis auf zwei Ausnahmen bis zum Jahresende nur noch in Sondersituation reagieren. Als einziger fester Wert ist in Erwartung weiterer positiver Nachrichten nur noch Heidelberg Pharma vertreten.

Das Langfristdepot, das am 12.11 letzten Jahres gestartet wurde verzeichnet einen positiven Wert von ca. 55%. Die Cashquote beträgt ca 30%. Folgende Werte sind eingebucht. Heidelberg Pharma, Telix Pharmaceuticals, Magforce und Cytotools.

So, das wars für heute. Im Anhang noch die Statistik des letzten Monats.

Optionen

Angehängte Grafik:

biotechfavoriten_2018-9-11-009.png (verkleinert auf 89%)

biotechfavoriten_2018-9-11-009.png (verkleinert auf 89%)

Es gab nicht viele Biotechgewinner diese Woche. Etwa 6 Gewinner stehen 22 Verlierer gegenüber. Der NBI Nasdaq Biotechindex und der DBI Deutsche Biotechindex verlieren gleichermaßen etwa 2% in einem schwachen Börsenumfeld. Die Verluste sind zwar nicht mehr so signifikant. Doch irgendwie traut man dem Braten nicht so richtig. Die Erholungsphasen sind nicht ausgeprägt genug und selbst bei sehr guten Nachrichten sind die Reaktionen doch recht moderat ausgeprägt. In der Gesamtbilanz notiert der DBI seit Jahresanfang nun bei ca 8% im Minus. Der NBI verzeichnet ca 2% mit negativem Vorzeichen. Im Vergleich dazu gibt der S-DAX etwa 10% ab. Der DAX sogar über 13%.

Das Jahr ist nun fast vorüber und es gilt schon fast die Favoriten für das nächste Jahr zu nennen. Vielleicht nennt ihr mir eure zwei drei Favoriten von den DBI Werten. Ich werde mal damit anfangen. Das Umfeld schätze ich in nächster zeit genauso schwer ein wie dieses Jahr. Evotec und MorphoSys, die beiden Kernwerte für letztes Jahr werden wohl in einem schwierigen Umfeld bestehen können, wenn auch nur noch mit leichten Gewinnen. Bei den kleineren Werten möchte ich dann doch einige Werte nennen, mit denen man im folgendem Jahr ganz gut arbeiten kann. Dazu gehören dann Biofrontera, Paion, Magforce, Formycon, Cytotools, Epigenomics, Inflarx, Expedeon und Heidelberg Pharma dazu.

Meine Favoriten zum Langfristdepot benenne ich dann wie folgt. Ich habe dieses Depot öffentlich gestellt und ihr könnt es jederzeit einsehen.

1. Heidelberg Pharma

2. Magforce

3. Paion

4. Cytotools

Es wäre schön, wenn ihr mir eure Favoriten von den DBI Werten mitteilt. Was wären eure Favoriten für euer Jahresdepot 2019. Vielleicht können wir dann mal eine Depot mit den meistgenannten Werten einrichten.

Kurz noch zu meinem Trading Depot. Es hat sich wieder prächtig entwickelt und es verzeichnet wieder ein Plus von über 30%. In der Rangliste notiert es zur Zeit auf Rang 23 von 1611 Mitspielern. Ich bin selbstverständlich damit hochzufrieden. Dieses Jahr werde ich auch nicht mehr so viel damit machen. Vielleicht versuche ich noch die eine oder andere Trading Chance zu nutzen und als einziger Wert befindet sich noch Heidelberg Pharma in Erwartung weiterer guter Nachrichten im Depot. Dann wünsche ich euch noch viel Erfolg für die nächste Woche und alles Gute.

BICYPAPA

Optionen

Angehängte Grafik:

biotechfavoriten_2018-17-11.png (verkleinert auf 55%)

biotechfavoriten_2018-17-11.png (verkleinert auf 55%)

ich mache gerade eine Favoritenliste der deutschen Biotechwerte für 2019. Ich würde mich freuen, wenn ihr mir eure Topfavoriten nennen würdet. Für die meistgetippten Werte werde ich am Jahresende für alle öffentlich ein Jahresdepot einrichten, so dass wir die Werte im nächsten Jahr verfolgen können.

Es können alle mitmachen, die sich mit Biotechwerten beschäftigen. Der Sinn ist einfach ein Stimmungsbild zu schaffen und zu sehen welcher Wert vielleicht die größten Chancen hat und welche Werte man sich einfach mal genauer anschauen sollte.

Nennt mir bitte eure Favoriten, doch mehr wie 4 sollten es auch nicht sein um so auch die besten Kandidaten zu finden.

Ich werde jetzt ca 4 Wochen die Favoritennennungen erfassen und dann hier und in den anderen bekannten Boards eine Statistik erstellen.

Ich freu mich jetzt schon auf eure Vorschläge.

Liebe Grüße

BICYPAPA

Optionen

Die Favoritenliste für 2019 steht jetzt schon fest. Es haben sich 15 Leute an der Umfrage beteiligt und es wurden 47 Nennungen gemacht. Die Favoriten verfestigen sich, so dass ich heute schon die Liste veröffentliche. Es wurden von 32 deutschen Biotechwerten 18 Favoritenwerte wie folgt benannt

Jeweils 1 mal genannt wurden folgende Werte

Expedeon

co.don

Noxxon

MorphoSys

4SC

Mologen

Qiagen

Jeweils 2 mal wurden folgende Werte benannt

Magforce

Cytotools

Pieris

Medigene

Formycon

3 mal wurde benannt

Affimed

Nun die Topfavoriten. Folgende 5 Werte werden sofort mit der aktuellen Bewertung das Favoritendepot für die deutschen Biotechwerte bilden. Die Werte werden alle gleich hoch gewichtet. Die Laufzeit geht bis Ende nächsten Jahres. Nun zu den Nennungen.

je 5 mal wurden genannt

Epigenomics 2,00

Biofrontera 5,41

Evotec 19,12

Heidelberg Pharma 2,48

der Spitzenreiter mit 7 Nennungen ist

Paion 2,35

Optionen

Ich wollte noch mal ein wenig Statistik Anfang Dezember zum DBI Deutscher Biotechindex machen. Ende des Jahres mache ich noch mal eine Endbetrachtung 2018.

Das Jahr bisher:

T-DAX -12%

DAX -16%

S-DAX -20%

NBI -3% Nasdaq Biotechindex

DBI -10,5% Deutscher Biotechindex

Tradingdepot 29,5%

Langfristdepot 59,5%

Im diesem Jahr ist der Tiefststand bei allen deutschen Werten erreicht. Waren noch vor ca. 2 Wochen klare Erholungstendenzen beim DBI zu erkennen, knickt nun auch der NBI ein und zieht den DBI weiter mit runter. Dem Allgemeintrend können sich die Biotechwerte nicht widersetzen. Danach richte ich auch meine Strategie aus. Ich werde nur noch punktuell investieren wenn es die Fakten oder Nachrichtenlage hergibt. Augenblicklicher Stand -10,5% beim DBI. Dabei verzeichnete der DBI Anfang des Jahres ein Plus von etwa 15% und hat seitdem etwa 25% vom Höchststand wieder abgegeben.

Im letzten Monat konnten auch nur drei Werte punkten. Dabei handelt es sich um Heidelberg Pharma, von denen ich auch noch weitere gute Nachrichten erwarte, Biotest und Affimed. Dann etwa 8 Werte mit neutraler Performance und fast 20 Werte mit signifikanten Verlusten. Eine Einzelaufstellung mache ich dann noch mal Ende des Jahres. Evotec bekommt eine Shortattacke verpasst und verliert etwa 12% an einem Tag.

Heidelberg Pharmas Partner präsentieren sehr erfolgversprechende Abstracts zu HP Projekten auf der ASH Konferenz, so dass hier wohl im Nachklang noch mit weiteren positiven Nachrichten zu rechnen ist. Es ist auch im Augenblick der einzige verbleibende Wert im Trading Depot. Bei den anderen Werten warte ich erst mal eine Stabilisierung der Biotechlage ab, bevor ich wieder einsteige. Die Lage ist einfach zu unsicher. Die Performance von dem Trading Biotechdepot ist allerdings riesig in diesem Jahr zum Vergleich zu den anderen Werten. Es liegt mit 29,5% knapp unter dem Jahreshöchststand. Die Platzierung ist im Augenblick etwa auf Rang 20 von etwa 1600 Mitspielern im Ariva Boardjahresspiel

Auch das Langfristdepot, das am 12.11. letzten Jahres gestartet ist verzeichnet ein außerordentliches Plus von ca. 59,5%.

Folgende Werte sind zur Zeit eingebucht Cytotools, Heidelberg Pharma, Magenta Therapeutics, Paion und Telix. Leider hat dieses Depot in den Letzten Wochen auch etwas leiden müssen und gab vom Höchststand von ca 70% etwa 10% wieder ab. Heidelberg Pharma habe ich hier etwas übergewichtet. Der Grund ist der erwartete positive Newsflow in den nächsten Monaten.

Zur weiteren Strategie. Das Langfristdepot versuche ich jetzt erst mal so laufen zu lassen, falls mich nicht negative Nachrichten zum Handeln zwingen. Das Tradingdepot fasse ich dieses Jahr kaum noch an. Vielleicht versuche ich noch die eine oder andere Tradingchance zu erwischen, doch ich will mir die Performance dieses Jahr nicht mehr versauen. Hier ist allergrößte Vorsicht angesagt.

Optionen

Ich wurde in einem anderen Board nach meinem Kursziel in drei Jahren gefragt. Dies ist meine korrigierte und ergänzte Version darauf.

Wenn ich in etwa ein Kursziel in drei Jahren benennen möchte, muss ich auch eine Projektion in etwa drei Jahren machen. Vielleicht dann noch die wahrscheinlichsten Szenarien beschreiben. Der Chart folgt dann auch in der Regel der fundamentalen Entwicklung.

Machen wir doch mal solch eine Projektion auf etwa drei Jahre und dann die weitere Aussicht. Wir gehen mal davon aus, dass HP nicht in irgendeiner Form übernommen und veräußert wird. Fangen wir mal mit den Projektionen an.

Technologiepartner:

HP hat im Augenblick zwei Technologiepartner. Takeda und Magenta. Eine weitere große wurde in einem Artikel angekündigt. Wahrscheinlich werden wir dann im Laufe der nächsten Jahre noch mit ein oder zwei weiteren rechnen können. Ich denke mal, dass die Zahlungen an HP jetzt langsam mit dem weiteren Erfolg steigen werden. Nehmen wir hierfür für alle Partner Optionsmodelle an. Wir hätten dann in drei Jahren etwa vier oder fünf Technologiepartner mit etwa 15-17 Wirkstoffkandidaten. Im Schnitt dürfte der Optionspreis pro Wirkstoff wohl signifikant höher wie etwa 100 Millionen $ liegen. Für die Wirkstoffentwicklung der Partner würden dann in steigender Höhe allein die Optionsbeträge schon bei etwa 2 Milliarden $ liegen, wenn alle Optionen gezogen werden. Danach kämen dann bei fertiger Entwicklung etwa 5% Umsatzbeteiligung über die Laufzeit des Wirkstoffes. Magenta geht nächstes Jahr schon mit CD117 in die Klinik, also die Phase1. Kurz darauf folgt schon CD45. In drei Jahren dürften wohl von der gesamten Pipeline 4-5 Wirkstoffe in der Phase1/2 sein. 5-6 in der vorklinischen Phase und 5-6 in der Forschungsphase. Dies zur Situation der Technologiepartner.

Redectane TLX-250 Girentuximab

Dann aus der alten Pipeline von Wilex Redectane evtl Mesupron und Rencarex. Mesupron und Rencarex lassen wir mal weg, da sie im Augenblick bei den Partnern keine Priorität haben bzw. nicht auslizenziert sind. Bleibt also der Hoffnungsträger Redectane, das an Telix auslizensiert ist. Sie sind hier schon in Australien in der diagnostischen Anwendung in der Phase 3. In Europa wird die Studie wohl in wenigen Tagen oder Wochen folgen. In der Phase 2 folgen drei Studien für die therapeutische Anwendung auch in den nächsten Wochen. Schon etwa Q3/Q42019 sind diese Studien beendet und nach der Auswertung in der diagnostischen Anwendung steht hier der Zulassungsprozess an. In der therapeutischen Anwendung werden dann direkt danach die finalen Studien geplant. Telix treibt diese Studien mit enormen Tempo an. Indikationserweiterung und neue Anwendungsmethoden mit Girentuximab werden erprobt. Die Zulassung hier in der diagnostischen Anwendung etwa 2021. In der therapeutischen Anwendung etwa 2 Jahre später. Allein mit Redectane winken HP über die gesamte Laufzeit Einnahmen von etwa 200-250 Millionen €. Und das ohne Indikationserweiterung und neue Anwendungsgebiete. Der Betrag könnte sich bei positiver Entwicklung über die nächsten 10 Jahre noch einmal auf etwa 400 Millionen € verdoppeln. Das zu Redectane.

Eigene Pipeline:

Dann zu HDP 101 Die technologische Entwicklung scheint nun abgeschlossen und es werden im Dezember Tierversuche gestartet um die optimale Dosis für die Phase 1 zu bestimmen Schon etwa ende 19 befinden wir uns hier in der Phase 1/2. Wenn du die letzte Präsentation zu TP53 und das Abstract von MD Anderson gelesen hast, sieht man das hier ein ganz heißes Eisen im Feuer ist, dass schon in etwa 4-5 Jahren zur Zulassung führen kann. Die Daten scheinen sehr überzeugend zu sein so dass man hier Hoffnung auf eine verkürzte Zulassung hat. Wahrscheinlich werden diese Projekte dann auslizensiert. Dann aber auch mit entsprechenden Anfangszahlungen und Umsatzbeteiligungen. Ich mag die Höhe noch gar nicht schätzen. Doch dürfte man auch hier bei über 1 Milliarde $ liegen bei etwa 15-20% Umsatzbeteiligung. Weitere Kandidaten werden entwickelt, stehen aber noch nicht im Fokus.

Kooperationen:

Dann noch die Entwicklungspartnerschaften mit Nordic Nanovector und Mabvax, bei denen anteilig entwickelt wird.

Pipeline in ca. 3 Jahren:

Dann schauen wir uns doch noch mal in der Zusammenfassung in gut drei Jahren an.

4-5 Entwicklungspartnerschaften 4-5 Phase 1/2, 5-6 vorklinisch, 5-6 in der Forschung

HP Pipeline 2 Phase 2b bei MM und TP53 Projekten mit HDP101. Evtl. schon auslizensiert. 3-4 Projekte vorklinisch

Telix: Redectane Diagnostic schon zugelassen. Redectane Therapeutische Anwendung in der Endphase 3. Weitere Anwendungsgebiete in der Vorklinik.

Kooperationen: 2-3 Projekte vorklinisch oder klinische Phase 1

Dies ist jetzt natürlich das günstigste Szenario. Wahrscheinlich werden auch Rückschläge kommen. Nicht alle Optionen werden gezogen werden. Und wenn du von der Bewertung sprichst bei diesen Werten, dann dürfte diese bei HP bei sehr weit über 1 Milliarde $ liegen. Also Kursen bei über 30 Euro. Kann sein, dass es was später kommt, da einige Projekte verzögert sind. Doch das ist in etwa meine Prognose aufgrund der Einschätzung, die ich oben geschrieben habe.