Der Euro ist gegenüber USD und CHF zu teuer

Seite 11 von 13 Neuester Beitrag: 12.05.06 10:23 | ||||

| Eröffnet am: | 30.11.04 12:31 | von: Anti Lemmin. | Anzahl Beiträge: | 325 |

| Neuester Beitrag: | 12.05.06 10:23 | von: Anti Lemmin. | Leser gesamt: | 35.736 |

| Forum: | Börse | Leser heute: | 11 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | 10 | | 12 | 13 > | ||||

Veröffentlichung der Zahlen zum ISM Dienstleistungsindex (ISM Non-Manufacturing Index) für März 2006

Der ISM Dienstleistungsindex notiert bei 60,5 %. Erwartet wurde der ISM Service-Index bei 59,0 bis 59,3 % nach zuvor 60,1 %.

Dossier

Trichet verweigert Zinssignal

Die Europäische Zentralbank (EZB) hat den Leitzins für die Euro-Zone bei 2,50 Prozent belassen. Präsident Jean-Claude Trichet dämpfte zudem Hoffnungen auf einen Zinsschritt im Mai. Entsprechende Prognosen von Marktbeobachtern ständen "nicht im Einklang mit der aktuellen Einschätzung des EZB-Rates".

An den Finanzmärkten wurde die Äußerung Trichets als Absage an die schon für sicher gehaltende Zinsentscheidung bei der nächsten EZB-Ratssitzung gewertet. Der Bankpräsident ließ am Donnerstag in Frankfurt offen, ob und wann ein Zinsschritt erfolgen werde. Das Leitungsgremium der Zentralbank teile nicht die Einschätzung, dass eine Anhebung des Satzes im Mai mit hoher Wahrscheinlichkeit erfolge.

Mit Blick auf die für Juni anstehende auswärtige Sitzung des EZB-Rats schloss Trichet allerdings eine Zinskorrektur nicht aus: "Die Stimmung, die ich von Zeit zu Zeit sehe in einigen Beobachtungen, dass wir nicht erhöhen, wenn wir nicht in Frankfurt sind, ist ebenfalls nicht das Gefühl des Rates." Zuvor hatte der EZB-Rat nach einer regulären Sitzung bekannt gegeben, vorerst den für die Refinanzierung der Geschäftsbanken maßgeblichen Schlüsselzins nicht anzutasten.

EZB-Präsident distanziert sich von Marktbeobachtern

Nachdem das Institut Ende 2005 die Zinswende eingeläutet und im Dezember und März den Satz um jeweils 25 Basispunkte angehoben hatte, hatten Analysten mit einer Verschnaufpause beim Zinsanstieg gerechnet. Angesichts zuletzt günstiger Konjunkturdaten galt eine Anhebung im Mai aber als ausgemacht.

Es wurde sogar spekuliert, dass bereits im Juli der nächste Schritt folgen könnte. Volkswirte prognostizierten, dass der Zins in diesem Jahr noch zwei bis drei Mal angehoben werden könnte, so dass er zum Jahresende einen Wert von 3,00 oder 3,25 Prozent erreicht.

[Das ist jetzt wohl Makulatur - A.L.]

Bislang hatten Trichet und andere EZB-Ratsmitglieder die wachsende Markterwartung einer Erhöhung im Mai nicht gedämpft. Mehrfach hatten sie darauf hingewiesen, dass die Zinsen sehr niedrig seien.

[Da muss Trichet wohl noch etwas "Green-Speak" lernen... A.L.]

Dax auf Mehrjahreshoch

Der Leitindex Dax kletterte nach der Stellungnahme Trichets auf ein Mehrjahreshoch. Mit 6047,98 Punkten erreichte er den höchsten Wert seit September 2005. Der Euro-Kurs gab nach. Mit 1,2235 $ notierte die Gemeinschaftswährung noch unter dem Referenzkurs vom Vortag.

In Erwartung eines Zinssignals von Trichet war der Kurs am Vormittag vorübergehend auf den höchsten Wert seit einem halben Jahr gestiegen. Auch die Bank von England ließ am Donnerstag ihren Leitzins den achten Monat in Folge unverändert bei 4,5 Prozent.

Alle drei News von heute, 14:30 MEZ (8:30 EST):

Veröffentlichung der Zahl der US-amerikanischen Beschäftigten ohne Landwirtschaft (Nonfarm Payrolls) für März 2006

Die Zahl der Beschäftigten (ohne Landwirtschaft) liegt bei 211.000. Erwartet wurden 190.000 neue Arbeitsplätze nach zuletzt 225.000 (revidiert von 243.000).

Veröffentlichung der Zahlen zur US-amerikanischen Arbeitslosenquote (Unemployment Rate) für März 2006

Die Arbeitslosenquote liegt bei 4,7 %. Erwartet wurden 4,7 bis 4,8 % nach zuvor 4,8 %.

Veröffentlichung der US-amerikanischen Zahlen zu den durchschnittlichen Stundenlöhnen (Hourly Earnings) für März 2006

Die durchschnittlichen Stundenlöhne sind um 0,2 % auf 16,49 US-Dollar gegenüber dem Vormonat gestiegen. Erwartet wurde ein Anstieg um 0,3 % nach zuvor +0,4 % (revidiert von 0,3 %).

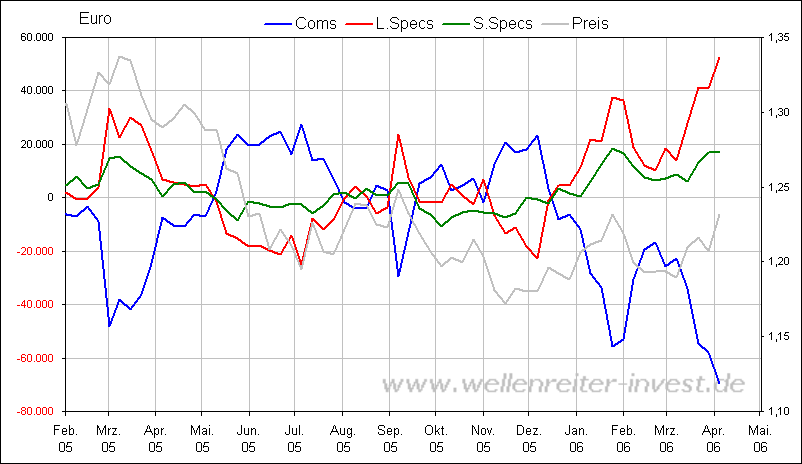

Die wachsende Diskrepanz zwischen den "large Specs" (Trader, Hedgefonds - rote Linie) und den Commercials (Konzerne, die sich gegen Währungsschwankungen absichern - blaue Linie) in den COT-Daten legt nahe, dass der Dollar in den nächsten Tagen/Wochen noch weiter steigen wird.

COT-Daten: Die Schere ist inzwischen weiter geöffnet als beim EUR/USD-Kurs von 1,32 (graue Linie) im März 2005. Das macht in der jetzigen Situation einen Euro-Absturz auf weit unter 1,18 wahrscheinlich.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

U.S. trade deficit improves in Feb.

Both exports and imports decline

By Greg Robb, MarketWatch

Last Update: 8:33 AM ET Apr 12, 2006

WASHINGTON (MarketWatch) - After surging to a record level in January, the U.S. trade gap improved in February, the Commerce Department reported Wednesday.

The trade deficit narrowed 4.1% to $65.7 billion in February. This is the biggest improvement since last November. Read full government report.

Economists had expected the trade gap to narrow, but the improvement was more than expected. The consensus forecast of Wall Street economists was for the deficit to narrow to $67.3 billion.

The trade gap in January was revised up slightly to a record $68.6 billion, compared with the initial estimate of $68.5 billion. Economists may revise up their forecasts for first quarter real GDP growth as the drag from trade may be less than expected.

But economists do not expect the improvement in the deficit to continue in coming months. "We do not expect any considerable medium-term improvement in the trade deficit. Trade models suggest that with a stable currency and solid domestic growth the deficit will widen," said economists at Lehman Brothers.

Exports narrowed 1.2% to $113 billion in February, ending an impressive string of four straight monthly gains. Imports narrowed 2.3% to $178.7 billion, the biggest drop since last March. Imports of goods narrowed 3% to $150.5 billion.

All major subcategories of imports fell in February, including capital goods, consumer goods, agriculture products and industrial supplies including fuel oil. There was a sharp drop in auto imports reflecting stagnant sales so far this year.

Exports of goods alone fell 1.4% to $80.5 billion despite an increase in civilian aircraft exports. The petroleum deficit ticked higher in February.The U.S. imported 291 million barrels of crude oil in February, or 10.3 million barrels per day, compared with 302.8 million or 9.8 million barrels per day, in January. The average price per barrel of oil rose to $53.72 in February from $51.93 in January, the highest level since last October.

The U.S. trade deficit with China was $13.8 billion in February, the lowest monthly deficit since last March. The trade deficit was $17.9 billion in January.

President Bush will meet President Hu Jintao next week in Washington to discuss the bilateral trade relationship.

On Tuesday, China said its trade surplus with the U.S. widened to $11.2 billion in March, the second highest total on record.

Die COT-Daten lieferten also eine gute Prognose für diese Korrektur, die immerhin rund 10 % betrug. Würde die jetzt auf Grund der COT-Daten zu erwartende Korrektur wieder 10 % betragen (sollte eher größer sein, weil die Schere noch viel weiter auseinanderklafft), sollte EUR/USD von jetzt 1,2350 auf unter 1,12 fallen - und zwar bis August 2006, sofern der Absturz ähnlich schnell erfolgt wie letztes Jahr.

Die Tatsache, dass das Öl jetzt 75 Dollar kostet und in Dollar abgerechnet wird, dürfte den Greenback zusätzlich stützen.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Bernanke Backpedals

By Tony Crescenzi

5/1/2006 3:42 PM EDT

I mentioned in my earlier note that the markets were signaling a thumbs down on Bernanke via the steeper yield curve, surging commodity costs, the weakening dollar and increased demand for inflation protected securities. He apparently quickly became worried about these perceptions judging by CNBC's report that "the media misunderstood" Bernanke's remarks last week.

This is serious stuff and it raises significantly (especially when combined with today's data) the odds of a 5.25% funds rate in June. To wit, the market has raised its odds to 40% from 32% before the close and 26% Friday.

Fed Quip Rattles Stocks

By Rev Shark

5/1/2006 3:26 PM EDT

Once again the Fed members can't keep their mouths shut and are playing havoc with the market. Fed head Ben Bernanke states that the media "misunderstood" his comments last week and we are seeing a sharp selloff as a result. These folks seem oblivious to the problems they cause with their inconsistent and contradictory comments.

"Big Bens" heutige Kommentare könnten heute die überfällige Trendwende bei EUR/USD eingeleitet haben.

Angehängte Grafik:

Screen_00016.jpg (verkleinert auf 70%)

Screen_00016.jpg (verkleinert auf 70%)

Könnte dieser Ausbruch kein Grund sein um die Zinsen an zu heben ![]()

Wenn´s den dieser sein sollte dann dauert es nicht lange bis der Dollar folgt

Chart Bond 10Y

Optionen

Angehängte Grafik:

Bond_10Y.gif (verkleinert auf 86%)

Bond_10Y.gif (verkleinert auf 86%)

Du scheinst allerdings Ursache und Folge zu verwechseln. Die Fed ist kein Konsortium von Chartisten, die "Ausbrüche" im 10-y-treasuries-Chart zum Anlass nimmt, Zinsen zu senken oder zu erhöhen, sondern es läuft umgekehrt: Die Bond-Trader nehmen die Erwartung steigender Zinsen (meist recht treffsicher) vorweg - ablesbar am Kurs von Zins-Futures. Die Fed trifft ihre Entscheidungen vor allem auf Grund von Fundamentaldaten (Kern-Inflationsrate, jeweilige Stärke der US-Wirtschaft und die Notwendigkeit, zu bremsen oder zu pushen).

Der 10-y-Chart reagiert also - vorauseilend - auf künftige Zinserhöhungen, nicht umgekehrt.

Interessant ist auch der Bond-Tracking-Stock von Lehman Brothers (TLT), der den Kurs von US-Staatsanleihen mit Laufzeiten von über 20 Jahren abbildet. Je höher die Zinsen sind (bzw. die Erwartung zukünftiger Zinsen ist), desto tiefer fällt TLT.

Unten der Chart von TLT über die letzten vier Jahre.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Euro/Dollar - 01.05.06 09:47

Enttäuschend fielen am Freitag das Michigan Sentiment (87,4 anstatt 89,0 Punkte) und der Chicagoer Einkaufsmanagerindex aus (57,2 anstelle von 58,0 Zählern) aus. Auch wenn das US-BIP im ersten Quartal um robuste 4,8% wuchs, wurde der Konsens von 4,9% verfehlt.

[von 4,8 % Wachstum können die Europäer nur träumen...]

Dass der BIP-Deflator im Berichtszeitraum um 3,3% gestiegen ist, störte indes keinen Anleger. Vielmehr verkauften diese weiter den US-Dollar auf breiter Front – EUR/USD erreichte mit 1,2641 ein neues Jahreshoch. Dollarnegativ wirkten sich auch der Anstieg beim Ölpreis zurück über 72,00 USD je Barrel (159 Liter) Light Crude aus...

[Das ist Unsinn. Da Öl in Dollar abgerechnet wird, ist ein steigender Ölpreis POSITIV für den Dollar]

...sowie die Goldrally auf 661,75 USD je Feinunze – der höchste Stand seit 26 Jahren.

EUR/USD sprang zum Wochenschluss nicht nur über das Bewegungshoch bei 1,2590, sondern brach auch aus seinem seit Anfang März bestehenden Aufwärtstrendkanal nachhaltig nach oben aus. Dabei bildete sich eine steilere Aufwärtsbewegung heraus. Auch wenn es zu einer Korrektur kommen sollte, Shorts bleiben mit Blick auf die dollarnegative Stimmung riskant. Zumal der MACD extrem positiv ist und der Schnitt von 55-Tage- und 100-Tagelinie weitere Stärke von EUR/USD signalisiert. Auf Unterstützung trifft das Währungspaar bei 1,2590, 1,2520 und 1,2430. Die nächsten Widerstände liegen am Hoch von Mitte Mai 2005 bei 1,2690 und bei 1,2730. Bei 1,2654 bildet das 50%-Fibonacci-Korrekturlevel der Abwärtswelle vom Allzeithoch bei 1,3667 bis 1,1640 eine hartnäckige Barriere.

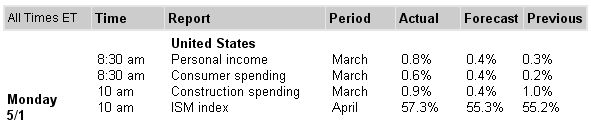

Um 14:30 Uhr CET kommen aus Corporate Amerika die persönlichen Einkommen und Ausgaben im März. Volkswirte kalkulieren im Schnitt mit einem Plus von jeweils 0,4%. Die US-Bauausgaben dürften im März um 0,3% steigen, nach +0,8% im Vormonat. Um 16:00 Uhr CET wird der ISM Index für April veröffentlicht (Konsens: 55,1 Punkte). Im Hinblick auf das enttäuschende Abschneiden der regionalen Pendants des nationalen Einkaufsmanagerindex, sollte auch der ISM Index schwächer reinkommen.

[Alles falsch! Die tatsächlichen Zahlen - siehe Tabelle unten - waren durchweg besser als erwartet]

Fällt das Wirtschaftsbarometer unter sein Jahrestief von 54,8 Punkten aus dem Januar, könnte dies erneute Dollarverkäufe nach sich ziehen. Hingegen überraschend wäre ein Anstieg über den Februar-Wert von 56,7 Zählern, da die Subkomponente für Auftragseingänge rückläufig sein sollte.

[Tatsächlich erreicht wurde die "Überraschung": 57,3 % - siehe Tabelle unten]

Fazit: Trotz des Feiertags scheint der Aufwärtsdruck bei EUR/USD ungebrochen. Erstaunlich, da der Kurs in den letzten zwei Wochen über fünf Cent gewonnen hat. Die aktuelle Situation erinnert schon an die Entwicklung im Oktober 2004, als EUR/USD aus seiner monatelangen Seitwärtsspanne brachial nach oben ausbrach und viele Marktteilenehmer angesichts der Dynamik auf dem falschen Fuß erwischte. Auslöser des Bullenmarktes war damals das in den USA überbordende Handels- bzw. Leistungsbilanzminus. Anderthalb Jahre später hat sich dies sogar ausgeweitet, jedoch spielt die Defizitproblematik derzeit noch keine große Rolle...

[Beim EUR/USD-Tief von 1,1650 im November sprach NIEMAND von dem Doppeldefizit, obwohl es sich auch da schon ausgeweitet hatte]

Vielmehr drücken der haussiere Gold- und Ölpreis den US-Dollar...

[Öl wird wie gesagt in Dollar abgerechnet. Zudem erhöht der hohe Ölpreis die Inflation, so dass in der Folge die Dollar-Zinsen erhöht werden müssen - was Dollar-positiv ist]

Belastend wirken auch die sich zuspitzenden Lage im Atomstreit zwischen den USA und dem Iran sowie die Angst der Anleger vor massiven Umschichtungen der hauptsächlich in US-Dollar gehaltenen Devisenreserven bei Zentralbanken rund um den Globus.

[Das gleiche Geschwätz hörten wir beim letzten Euro-Hoch vor einem Jahr. Man könnte fast glauben, die Chefs der Zentralbanken wären verkappte Chart-Techniker ;-)) ]

Über allem thront das von Fed-Chef Ben Bernanke de facto ausgerufene Ende des US-Zinserhöhungszyklus.

[Das hat Bernanke gestern ausdrücklich widerrufen, er sagte, er sei "falsch verstanden worden - siehe P. 259]

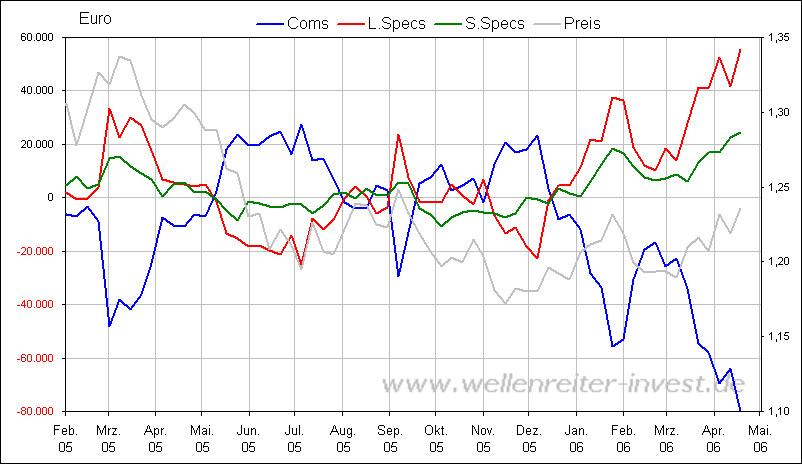

Wie stark der Trend bei EUR/USD ist, zeigt die aktuelle Positionierung der "Large Trader" am Futures-Markt. Die "Euro-Longs" erreichten den höchsten Stand seit Aufzeichnung, während die antizyklisch agierenden "Commercials" zum ersten Mal seit September 2005 beim Greenback wieder netto "short" sind.

[Das war in der Vergangenheit IMMER das Signal für eine Trendwende bei EUR/USD! - siehe P. 258. Dass unser Forex-Experte dies als Euro-bullisch betrachtet, liegt nur daran, dass er die Konsensmeinung der "large trader" wiedergibt, die ja zurzeit auch alle "long Euro" sind. Der EUR/USD-Chart folgt indes meist der Positionierung der "Commercials"]

Unser COT-Indikator (punktgenau hat dieser vor zwei Wochen den Trendwechsel vorhergesagt) ist unterdessen weiter gesunken und induziert mittelfristig mehr Dollarschwäche.

[Das sehe ich nicht. Der COT-Chart (P. 258) ist IMHO stark dollar-bullisch!]

Die Handelsspanne von EUR/USD dürfte am Montag zwischen 1,2520 und 1,2690 liegen, wobei am Nachmittag mit erhöhter Volatilität zu rechnen ist.

Christian Pohl

FXresearch FXdirekt Bank AG

Angehängte Grafik:

Screen_00017.jpg (verkleinert auf 86%)

Screen_00017.jpg (verkleinert auf 86%)

Wie kommt das? Die Anwort lautet: Hebel oder "leverage".

Ein typischer "Commercial" ist Porsche. Porsche setzt laut Handelsblatt "knapp 40 Prozent seiner Fahrzeuge in Nordamerika ab" und hat sich "mit einem zweistelligen Millionenbetrag bis 2009 gegen Dollar-Kursschwankungen gewappnet".

Porsche geht es dabei um die Absicherung der US-Einnahmen, die - in Euro gerechnet - kleiner würden, wenn der Euro weiter zum Dollar steigt, weil die Dollar-Preise für Porsche-Fahrzeuge sich in den USA kaum ändern (sei können jedenfalls nicht monatlich an den EUR/USD-Kurs angepasst werden).

Das Ganze ähnelt einer Versicherung: Porsche sichert das erwartete Verkaufsvolumen in USA über Futures ab und muss sich dann keine Sorgen mehr um Kursschwankungen bei EUR/USD machen. Da nur die zukünftigen Umsätze abgesichert werden, arbeitet Porsche ausschließlich mit dem eigenen Geld.

Large Trader und Hedgefonds hingegen arbeiten bei Währungsspekulationen meist mit Futures, die einen Hebel von ca. 50 haben. Folglich arbeiten sie nur zu 2 % mit eigenen Geld, die restlichen 98 % stammen von der Bank bzw. dem Broker. Auch die kleinen Trader hier bei Ariva müssen schnell die Reißleine ziehen, wenn sie Turbos haben, die ausgeknockt zu werden drohen (auch sie arbeiten ja mit großem Hebel).

Dies zwingt große und kleine Trader zu Stopp-Loss-Auflösungen ihrer Positionen, sobald diese gegen sie laufen. Porsche hingegen hat kein Stopp-Loss - aus dem gleichen Grund, wie wir eine Hausratversicherung nicht drei Monate vor Ablauf des Versicherungsjahrs kündigen, nur weil in den ersten neun Monaten kein Schadensfall eingetreten ist.

Da Trader prozyklisch arbeiten, treiben sie zurzeit mit ihren Euro-Futures-Käufen den EUR/USD-Kurs weiter hoch - die Hausse nährt die Hausse. Das kann noch eine ganze Weile so weitergehen, bis das Maß übervoll ist. Kommt es dann zu einer plötzlichen Kehrtwende (wie gestern, als Bernanke sagte, die Medien hätten ihn falsch verstanden, er wolle doch die Dollarzinsen weiter erhöhen), kann die Stopp-Loss-Lawine der Trader den Kurs schnell stark absacken zu lassen.

Die antizyklischen Commercials hingegen benötigen diese Stopp-Loss-Orders wie gesagt nicht - eben weil sie mit eigenem Geld arbeiten.

Trader sind daher aufgrund ihres Leverage/Hebels per Definition schwache Halter, während die Commercials starke Halter sind. Die an den Devisenmärkten unvermeidlichen Schwankungen treiben den Kurs über kurz oder lang in eine Richtung, die die schwachen Halter (also die Trader) rauswaschen.

Und genau deshalb liegen die Commercials mittelfristig fast immer richtig.

Porsche und andere Commercials rechnen damit, dass sich der EUR/USD-Kurs in der Sicht von einigen Jahren (Porsche kalkuliert bis 2009) wieder dem Mittelwert - also ca. 1,10 - annähert. Dies ist die Grundlage ihrer antizyklischen Haltung, die sich grundlegend von der prozyklischen der Trader (wonach sich Trends fortsetzen) unterscheidet. Da die Trader mit Hebelprodukten arbeiten, die Commercials hingegen nicht, sind die Trader immer in der schwächeren Position, da sich nichts aussitzen können.

Anfang 2005 stand EUR/USD bei 1,3660 und die "Analysten"/Auguren/Kaffeesatzleser prophezeihten 1,50 - der "Spiegel" nannte in einer Titel-Geschichte sogar 1,80.

Für mich sind das Signale einer Trendwende, die auch die COT-Daten in P. 258 nahelegen. Anfang 2005 lagen die Dollar-Zinsen bei nur knapp über 2 %, heute sind es 4,75 % - und am 10. Mai dürften es relativ sicher 5 % werden. Dass im Juni eine weitere Erhöhung auf 5,25 % kommt, hat zurzeit 42 % Wahrscheinlichkeit. Bei so hohen Dollarzinsen dürfte es der Euro schwer haben, über die 1,2650 hinauszukommen. Dies entspricht genau dem Mittelwert zwischen dem Januar-2005-Hoch von 1,3650 und dem November-2005-Tief von 1,1650 (bzw. einem 50-%-Retracement vom Januar-Hoch).

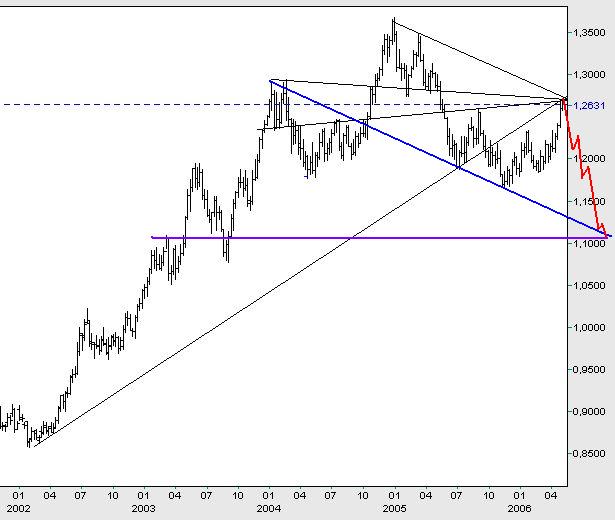

Charttechnisch halte ich eine SKS für wahrscheinlich, wie sie auch Grüner im Langfrist-Chart vermutet:

Angehängte Grafik:

Screen_00018.jpg (verkleinert auf 81%)

Screen_00018.jpg (verkleinert auf 81%)

1. die schulden reduzieren sich und

2. die europäer bekommen schwierigkeiten im export!

Die Amis leben mit gepumpten Geld, und sie wären schön blöd, sich diesen Ast selber abzusägen. Folglich machen sie den Dollar durch höhere Zinsen interessanter - selbst wenn der US-Immobilienmarkt darunter leidet. Das Gute dabei ist, dass das aktuelle US-Wirtschaftswachstum von 4,8 % dieses Zinsniveau rechtfertigt. In Euroland liegen die Wachstumsprognosen hingegen bei nur 2,5 % - ebenso wie der Zinssatz; daher gibt es hierzulande nicht viel Spielraum für Zinserhöhungen. 4,8 % wie in Ami-Land dürfte Europa bei den hohen Ölpreisen in die Rezession treiben. Das Zinsgefälle wird daher vorerst bestehen bleiben.

Bei 5 % Zinsen auf den Dollar aber wird der Euro das Allzeit-Hoch von 1,3650, das bei 2 % Dollar-Zinsen kam, vermutlich nicht wieder erreichen. Womöglich haben wir jetzt - bei 1,2690 - bereits das Hoch gesehen.

Die Zinsschere von 2,5 % auf Cash lädt geradezu ein zu Carrytrades (Dollarkäufe gegen Euro-Verkäufe). Wer dagegen hält, den fressen schlichtweg die Zinsen auf, die ja laufende Kosten verursachen.

Ein Kursziel von 1,12 hat auch die Credit Suisse. Das Handelsblatt schreibt: "Einsame Dollar-Bullen sind die Volkswirte von Credit Suisse, die am Wochenende ausdrücklich ihre mittelfristige Euro-Kursprognose von 1,12 Dollar bestätigten..."

Quelle: http://www.handelsblatt.de/pshb/fn/relhbi/sfn/...071766/SH/0/depot/0/

euro-setzt-zu-neuem-h%F6henflug-an-.html

Dies wäre bei der zurzeit extrem Euro-bullischen Positionierung der small and large Trader (P. 258, grüne und rote Linie) eine perfekte Abstrafung - wie aus dem Lehrbuch. Dann würde auch die bereits in P. 265 skizzierte SKS (Grüner-Chart) Gestalt annehmen. Und die Commercials (P. 258, blaue Linie) bekämen wieder mal Recht.

Angehängte Grafik:

Screen_00021.jpg (verkleinert auf 82%)

Screen_00021.jpg (verkleinert auf 82%)

Veröffentlichung der Zahlen zu den US-amerikanischen Industrieaufträgen (Factory Orders) für März 2006

Die Industrieaufträge sind um 4,2 % gestiegen. Erwartet wurde ein Anstieg im Bereich 3,5 bis 3,8 % nach zuvor +0,4 % (revidiert von +0,2 %).

---

16:00 (MEZ)

Veröffentlichung der Zahlen zum ISM Dienstleistungsindex (ISM Non-Manufacturing Index) für April 2006

Der ISM Dienstleistungsindex notiert bei 63,0 %. Erwartet wurde der ISM Service-Index bei 59,2 bis 59,4 % nach zuvor 60,5 %.

EUR/USD ist auf 1,2575 gefallen - offenbar in Vorwegnahme dessen, dass die EZB heute die Zinsen NICHT erhöhen wird. Bei 1,2550 warten weitere Verkaufsstopps.

Ich schätze, dass Trichet/der EZB der Dollaranstieg ein Dorn im Auge ist, weil er die EU-Exporte (z. B in Richtung China) lähmt. Folglich könnte Trichet zum Ende der EZB-Ratssitzung um 13:45 h erneut überraschen, indem er auch die (bislang als gesichert gesehene) Zinserhöhung auf 2,75 % im Juni nur als (datenabhängige) Option hinstellt. Dies wäre dann als "verbale Intervention" zur Dollar-Stärkung zu interpretieren: Trichet weiß, dass der Chart, einmal angestoßen, in die gewünschte Richtung weiter läuft.

Ich arbeite jedoch mit Cash und habe einen längerfristigen Horizont (mehre Monate/Jahre). Bei Cash gibt es keine Knock-outs, dafür aber hohe Zinsen auf den Dollar, mit denen sich Kursrückschläge gewinnbringend aussitzen lassen: Am Dienstag geht die Fed auf 5 % Zinsen, in Euroland bleibt es vorerst bei 2,5 %. Die inflationsbereinigten Zinserträge sind 2 % in USA (5 % Zinsen minus 3 Prozent Inflation) und 0,25 % in Euroland (2,5 % Zinsen minus 2,25 % Inflation). Folglich sind die Realzinsen in USA achtmal höher!

Die Zinsschere dürfte auch in Zukunft erhalten bleiben: Die meisten Experten rechnen zum Jahresende mit US-Zinsen zwischen 5,25 und 5,5 %, während es beim Euro 3 % werden sollen.

Mittelfristig sind die besseren Zinserträge in den USA eine fundamentale Stütze für den Dollar. Wenn ein "large Spec"/Hedgefond Dollars gegen Euro verkauft, kann er zwar vom kurzfristigen Momentum profitieren, doch er verliert mit der Position wegen der höheren Dollar-Zinsen laufend Geld. (Das gilt auch für Futures und andere Derivate, in deren Kursen die höheren Zinsen ebenfalls enthalten sind.) Folglich muss er sie über kurz oder lang wieder glattstellen, zumal wenn er mit Hebel (leverage) arbeitet.

Commercials hingegen, die sich den derzeit günstigen Dollarkurs sichern (P. 258), haben nicht nur die Zinsen auf ihrer Seite (die Position VERDIENT Geld, statt Geld zu kosten) sondern arbeiten in der Regel auch ohne Hebel, weil sie reales Geld (z. B. Autoumsätze in USA) absichern. Es entsteht daher kein Druck aufgrund von leverage. Beide Faktoren zusammen werden dem Dollar mittelfristig auf die Beine helfen.

Ich hab zu 1,2715 Dollars nachgekauft und rechne nach wie vor mit einem Rücksetzer von EUR/USD in den Bereich um 1,12, wie im Chart in P. 269 und P. 265 - Grüner - gezeigt.

Anliegend noch ein Chart, der dem Dollar-Index die jeweiligen Forward-rate-Ratios (6 bis 9 Monate) beim Euro und beim Dollar gegenüberstellt. Wenn die Erwartungen zugunsten des Dollars verschoben sind (orange) - wie z. B. von Juli 1999 bis 2001 - ist der Dollar bislang immer gestiegen. Auch jetzt steht die Differenz wieder auf "orange". (Achtung, der Dollarindex DXY - schwarze Linie - läuft spiegelbildlich zu EUR/USD).

Umgekehrt ist interessant zu beobachten, dass bei einem Spike des Forward-Rate-Differentials nach oben (Juli 1994; Juli 2004) nach etwa sechs bis neun Monaten jeweils ein Dollar-Tief folgte (März 1995, Januar 2005).

In der Summe deutet dies darauf hin, dass der derzeitige Euro-Anstieg rein charttechnisch getrieben ist und entsprechend kurze Beine haben wird.

Angehängte Grafik:

32168.gif

32168.gif