Dax-Family-Ranking - The Race

DARMSTADT/SAARBRÜCKEN (dpa-AFX) - Die Software AG hält einen Tag nach der Ankündigung der Übernahme des Beratungs- und Softwarehauses IDS Scheer bereits mehr als 50 Prozent der Anteile. Das Unternehmen habe am Dienstag begonnen, Aktien auf dem Markt zu kaufen, sagte der Vorstandschef der Software AG, Karl-Heinz Streibich, am Dienstagabend in Saarbrücken. ´Wir sind jetzt schon deutlich über 50 Prozent.´

Die Software AG hatte am Montagabend mitgeteilt, dass man sich knapp 48 Prozent der Anteile an IDS Scheer gesichert habe. Deutschlands zweitgrößter Software-Hersteller will sich die Übernahme des saarländischen Unternehmens insgesamt rund 487 Millionen Euro kosten lassen. Wie lange die vollständige Integration von IDS Scheer dauern werde, sei aber noch offen./sbr/DP/das

Autor: dpa-AFX

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

seine geplante Kapitalerhöhung. Wie das im TecDAX notierte Unternehmen am

Donnerstag in München mitteilte, genehmigte die Finanzaufsicht BaFin den Plan,

bis zu 337 Millionen Aktien zu einem Preis von 2,15 Euro pro Stück auszugeben.

Das Unternehmen will so bis zu 725 Millionen Euro einsammeln und sich zunächst

vor allem von kurzfristig fälligen Schulden in Höhe von knapp 700 Millionen Euro

befreien.

Auch operativ meldete Infineon Fortschritte. Im dritten Geschäftsquartal stieg

der Umsatz um 13 Prozent, operativ schaffte der Konzern wie angekündigt knapp

den Sprung in die schwarzen Zahlen. An der Börse machte die Infineon-Aktie einen

weiteren Schritt nach vorne und stieg um mehr als fünf Prozent auf 3,29 Euro. Im

März war das Papier zeitweise auf 39 Cent gesunken. Das Unternehmen wurde

daraufhin aus dem DAX verbannt.

BEZUGSFRIST

Die Bezugsfrist für die neuen Aktien läuft vom 20. Juli bis zum 3. August 2009.

Zunächst können nun die Altaktionäre von Infineon zugreifen und sich mit neuen

Aktien eindecken. Sie sollen für neun alte Aktien vier neue Papiere zeichnen

können. Für den Fall, dass das Interesse der Altaktionäre nicht groß genug ist,

spränge eine Tochtergesellschaft des Finanzinvestors Apollo Global ein und würde

maximal 326 Millionen neue Aktien übernehmen.

In diesem Fall käme Apollo auf einen Anteil von 30 Prozent minus einer Aktie an

Infineon. Eine Abnahmepflicht für Apollo besteht allerdings nur, wenn der

Finanzinvestor über die Kapitalerhöhung auf jeden Fall auf einen Anteil an

Infineon von mindestens 15 Prozent kommt. Sollte es weniger sein, kann er das

Engagement bei Infineon auch ganz bleiben lassen.

ECKDATEN

Gleichzeitig gab Infineon erste Eckdaten für das dritte Geschäftsquartal

bekannt. So lag der Umsatz zwischen April und Ende Juni bei rund 845 Millionen

Euro nach 747 Millionen Euro im Vorquartal. Das operative Ergebnis der einzelnen

Segmente addierte sich auf acht Millionen Euro. Noch im Vorquartal hatte

Infineon auf dieser Basis ein Minus von 110 Millionen Euro verbucht. Allerdings

klammert das Unternehmen hier Restrukturierungskosten aus./mf/DP/tw

http://news.onvista.de/...oday&NEWS_LANG=de&ID_NEWS=112551515

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Wenn IDS Scheer und Infinion wirklich fliegen, kommen mittlerweile durch die aufgerückten 2 Plätze 5 Unternehmen in Frage, die derzeit gute Chancen auf die 2 Plätze hätten. Zu allererst Manz, dann folgen PNE Wind und Drillisch gleichauf. Aber Compugroup und Dialog Semi sollte man nicht unterschätzen. Die sind nach MarketCap dann schon beide unter den Top 30, aber beim Umsatz hapert es noch. Allerdings könnte Compugroup auch da noch Platz 35 schaffen.

Ob Singulus noch fliegt, hängt von der Entwicklung des Umsatzes ab. Sie haben da aber einen gewaltigen Vorsprung, auch wenn der Platz es nicht so ausdrückt.

Drillisch würde derzeit bei Platz 34 nach MarketCap und 29 (ich geh davon aus, man hat PNE auch beim Umsatz überholt) nach Börsenumsatz liegen. Wäre aber gut, wenn man da noch 3-4 Plätze bei der MarketCap gutmacht, sonst hätten Compugroup und Dialog gute Argumente, zumal gerade die Compugroup beim Freefloat noch was deichseln könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

tecdax-16.png (verkleinert auf 69%)

da wieder irgend ne Solarbude daher und zack 1 Tag vor der Entscheidung sind die um 0,00001 Mio. Marktkap.

an uns vorbei gezogen und dadurch in den Tec Dax....und die dummen waren wie immer die blöden.....was wir in dem Fall waren...

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Zur Zeit sehe ich so eine Gefahr nicht, da es keine Neuemmisionen gibt und sich auch sonst nichts anbietet, da groß zuzuschlagen. Ich denke, die "Gefahr" kommt eher von den beiden angesprochenen Werten Dialog und Compugroup. Das sind wirkliche Wachstumswerte, und wenn die beim Umsatz noch stark zulegen können, dürften die Aktien den Vorzug vor Drillisch erhalten. Deshalb muss Drillisch unbedingt noch 30% bis zur Entscheidung steigen, denn nur dann käme man bei Rang 30 nach MarketCap und Rang 29 nach Umsatz kaum an Drillisch vorbei, also mal von Manz abgesehen. Zur Zeit würde ich aber der Compugroup den Vorzug geben. Ist aber ein enges Rennen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Bei den möglichen Aufsteigern hat sich nicht viel geändert. Manz wäre erster Kandidat, gefolgt von Drillisch und PNE. Knapp dahinter Compugroup. So jedenfalls meine Sicht der Dinge. Ob Solon gefährdet ist, hängt wohl davon ab, wie weit sie noch beim Börsenwert zurückfallen. Ab 45 würde es sicherlich wirklich eng werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Restrukturierung und meldet vorläufige Zahlen für das erste Halbjahr 2009

SINGULUS TECHNOLOGIES AG / Quartalsergebnis

24.07.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die

DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Ad hoc Mitteilung nach § 15 WpHG

SINGULUS TECHNOLOGIES beschließt umfassende Restrukturierung und meldet

vorläufige Zahlen für das erste Halbjahr 2009

Kahl am Main, 24.07.2009 - Der Aufsichtsrat der SINGULUS TECHNOLOGIES AG

(SINGULUS) hat in der heutigen Sitzung einem Restrukturierungsprogramm des

Vorstandes zugestimmt. Der Vorstand wird die Kapazitäten und Prozesse der

Marktentwicklung anpassen und weitere Einsparungspotentiale umsetzen. Dies

schließt Personalmaßnahmen und Sachkostenreduzierungen mit ein. Die

wirtschaftlichen Rahmenbedingungen erfordern weitere Personalreduzierungen

im Umfang von ca. 190 Mitarbeitern weltweit. Der erwartete

Restrukturierungsaufwand beträgt

ca. 7,0 Mio. EUR und führt ab 2010 zu Einsparungen von 11-12 Mio. EUR.

Kumuliert für die ersten 6 Monate wurde ein vorläufiger Auftragseingang

von

40,8 Mio. EUR (Vorjahr 155,2 Mio. EUR) erzielt. Der Umsatz lag im ersten

Halbjahr 2009 mit 67,1 Mio. EUR unter dem Vorjahreswert (81,3 Mio. EUR).

Nach

vorläufigen Zahlen hat SINGULUS ein negatives EBIT im ersten Halbjahr 2009

von 10,6 Mio. EUR erwirtschaftet (Vorjahr -1,7 Mio. EUR).

Die Auswirkungen der internationalen Wirtschaftskrise und die Entwicklung

in den Märkten Solar und Optical Disc auf SINGULUS sind für die

Geschäftsentwicklung negativ. Der Markt für Solartechnik ist seit Herbst

letzten Jahres nahezu zum Erliegen gekommen. Auch die Optical Disc

Großkunden haben im ersten Halbjahr - trotz Wachstums im Blu-ray Disc

Markt

- keine Aufträge erteilt. Die Gesamtzahl an Blu-ray Disc

Produktionsanlagen

wird für 2009 damit deutlich unter dem Absatz des Jahres 2008 bleiben.

SINGULUS erwartet auch im zweiten Halbjahr keine wesentliche Belebung der

Geschäftsaktivitäten.

Insgesamt entwickeln sich die wichtigsten Finanzkennzahlen in diesem

Geschäftsjahr negativ. SINGULUS rechnet für das Geschäftsjahr 2009 mit

einem Umsatz in einer Bandbreite von 105 bis 125 Mio. EUR und mit einem

deutlich negativen Ergebnis.

Das Unternehmen geht davon aus, dass 2010 bei den adressierten Märkten

Solar und Optical Disc eine Erholung eintritt und sich das Unternehmen auf

einer deutlich reduzierten Kostenbasis wieder positiv entwickelt.

SINGULUS TECHNOLOGIES AG, Hanauer Landstrasse 103,

D-63796 Kahl/Main, ISIN: DE0007238909 , WKN: 723890

Für weitere Informationen wenden Sie sich bitte an:

Robert Adolph, Leiter Investor Relations,

SINGULUS TECHNOLOGIES AG, Tel.: + 49 (0) 6188 - 440612, oder

Bernhard Krause, Unternehmenssprecher,

SINGULUS TECHNOLOGIES AG, Tel.: + 49 (0) 170 920 29 24

24.07.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Emittent: SINGULUS TECHNOLOGIES AG

Hanauer Landstrasse 103

63796 Kahl am Main

Deutschland

Telefon: +49 (0)6188 440-105

Fax: +49 (0)6188 440-110

E-Mail: bernhard.krause@go-metacom.de

Internet: www.singulus.de

ISIN: DE0007238909

WKN: 723890

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, München, Düsseldorf, Stuttgart, Hamburg

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Auch die Optical Disc

Großkunden haben im ersten Halbjahr - trotz Wachstums im Blu-ray Disc

Markt

- keine Aufträge erteilt. Die Gesamtzahl an Blu-ray Disc

Produktionsanlagen

wird für 2009 damit deutlich unter dem Absatz des Jahres 2008 bleiben.

SINGULUS erwartet auch im zweiten Halbjahr keine wesentliche Belebung der

Geschäftsaktivitäten.

Is ja echt unglaublich. Und dazu im 1.HJ über 10 Mio € Ebit-Verlust. Echt krass. Ich glaub die Personaleinsparungen kommen reichlich spät.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

tecdax-28.png (verkleinert auf 75%)

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Manz wird für IDS aufsteigen. Das dürfte klar sein. Tja, dahinter gibts weiterhin 3 Optionen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Wenn Drillisch die 3 hält siehts gut aus... Insofern ein 2. Abstiegskandidat vorhanden ist.... ISt PVA Tepla echt der nächste in der MK-Liste? Mit so nem deutlichen Abstand?? Im Moment wärs ne reine Entscheidungssache der Börse, rausnehmen müssen sie Singulus erst, wenn sie schlechter als Platz 45 sind. Aktuell würden sie aufgrund der Indexkontinuität wohl drin bleiben, so rein vom Gefühl her.

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Ich glaube durchaus, dass Compugroup und Dialog Ende August beim Umsatz die Plätze 35-37 erreichen könnten. Wenn sie bei der MarketCap weit vor Drillisch liegen würden, sind sie eine echte Konkurrenz. Aber wie gesagt, ... ich sprach von Optionen. Aktuell hätte Drillisch nach Manz die besten Chancen.

Ob PVA Tepla noch der nächste ist, weiß ich nicht. Hab das nur von der Juni-Liste übernommen. Kann sein, das schon jemand vorbeigezogen ist, aber niemand so stark, dass er wichtig wäre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

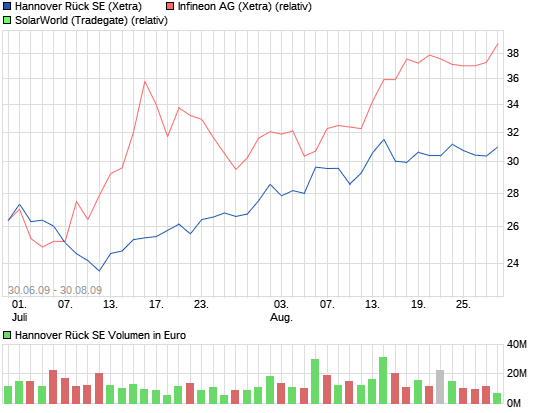

Also letztlich geht es wohl eher darum, ob die HannoverRück (36/43) schon wieder rausfliegt.

Als Aufsteiger kommen eigentlich nur Infineon (32/29) und Solarworld (34/31) in Frage. Inofern rückt eh ein TecDax-Unternehmen hoch. Die M-Dax-Unternehmen sind meist beim Umsatz zu schwach.

Infineon hätte aber nach der KE sicherlich mit Abstand die besten Chancen. Letztlich wird's aber nur was wenn die HannoverRück wieder fliegt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

chart_halfyear_dialogsemiconductor.png (verkleinert auf 93%)

Das wars dann wohl für den Abstieg aus dem Dax! Die Zeitspanne für die Bewertungskriterien war einfach noch zu lang.F.G.Realist

Hannover Rück nutzt erneut Cat-Bond für europäische SturmrisikenHannover (aktiencheck.de AG) - Die Hannover Rückversicherung AG (Hannover Rück) (ISIN DE0008402215/ WKN 840221) hat einen Cat-Bond aus dem Jahr 2006 erneuert.Wie der im DAX30 notierte Rückversicherer am Donnerstag erklärte, habe man bei institutionellen Investoren aus Europa und Nordamerika eine Anleihe zur Abdeckung von Sturmrisiken in sieben europäischen Ländern im Gesamtvolumen von 150 Mio. Euro platziert. "Wir freuen uns, dass wir eine attraktive Transaktion strukturieren konnten, die auf reges Interesse bei den Investoren gestoßen ist. Wir konnten das Doppelte der ursprünglich geplanten 75 Mio. Euro zu den von uns angestrebten Konditionen platzieren", erklärte der Vorstandsvorsitzende Ulrich Wallin. Damit wurde die im Juli 2006 begebene Katastrophenanleihe Eurus erneuert.

Eurus II Ltd. deckt vom 30. Juli 2009 bis zum 31. März 2012 schwere Sturmereignisse in sieben europäischen Ländern (Belgien, Dänemark, Deutschland, Frankreich, Großbritannien, Irland, Niederlande). Die Entwicklung der Anleihen ist an einen Windgeschwindigkeitsindex gekoppelt. Die Ratingagentur Standard & Poor's hat für Eurus II ein vorläufiges Rating der Kategorie "BB" vergeben.

Die Aktie der Hannover Rück notierte zuletzt mit einem Plus von 1,50 Prozent bei 27,14 Euro. (30.07.2009/ac/n/dmit Tec zu tun hat weiß ich nicht aber die Kursanstiege da sind schon ein Wahnsinn.

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Dahinter sind jetzt Compugroup, Drillisch und Evotec insgesamt ziemlich gleichauf.

Aber wie man in den letzten 2 Wochen gesehn hat, kann sich hier alles innerhalb weniger Tage komplett wieder drehen. Also warten wir mal ab, wie es weiterläuft. Gerade die Tatsache, dass die Quartalszahlen einiger Kandidaten im August noch ausstehen, macht's ja nochmal interessant.

Bißchen ärgerlich für mich, dass ich bei 2,99 bei Dialog raus bin, aber über sowas ärgere ich mich letztlich nicht mehr wirklich. War nen guter Trade. Wenn ich im Dezember schon eingestiegen wäre, wäre ich aufgrund der Steuern wohl noch investiert und dann hätte es sich richtig gelohnt. Na ja, hätte, wäre, wenn ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

tecdax-31.png (verkleinert auf 72%)