Dax-Einzelwertetrading KW 04

Muss gleich vorweg mal anmerken, daß ich relativ wenig Zeit habe den Thread zu pflegen und hoffe das ein oder andere Update auf die Reihe zu bringen.

Fangen wir mal wieder mit Altana an.

Da brauche ich gar nichts dazu sagen, der Chart spricht für sich selbst.

Gruß, hardyman

Optionen

| Boardmail an "hardyman" |

Wertpapier: TUI AG |

Angehängte Grafik:

Altana_23.JPG (verkleinert auf 49%)

Altana_23.JPG (verkleinert auf 49%)

Was spricht dagegen, mit einem Long-Einstieg zu warten bis der Februar-Widerstand bei 28,- auf SK-Basis überwunden ist?

Andernfalls eng absichern!

Optionen

| Boardmail an "a.z." |

Wertpapier: TUI AG |

Optionen

| Boardmail an "domi87" |

Wertpapier: TUI AG |

Angehängte Grafik:

daimler_studenchart.jpg (verkleinert auf 49%)

daimler_studenchart.jpg (verkleinert auf 49%)

Amsterdam (aktiencheck.de AG) - Alexander Neuberger, Analyst von Cheuvreux, stuft die Aktie von BMW (Profil) unverändert mit "underperform" ein und bestätigt das Kursziel von 25 EUR.

BMW habe die Ergebnisprognosen wie erwartet deutlich nach unten korrigiert. Die riskante Wachstumsstrategie im US-Finanzierungsgeschäft zeige nun negative Auswirkungen.

Die Situation dürfte sich auch im kommenden Jahr nicht verbessern. Derzeit gebe es keinen Grund, den Titel vor Ablauf des kommenden Jahres zu kaufen.

Vor diesem Hintergrund bewerten die Analysten von Cheuvreux die Aktie von BMW weiterhin mit dem Votum "underperform". (Analyse vom 01.08.08)

(01.08.2008/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Höheres Angebot beendet Übernahmestreit

Continental mit Schaeffler über Einstieg einig

Der Übernahmekampf um den deutschen Autozulieferer Continental ist offenbar beendet. Mit der Schaeffler-Gruppe sei eine "weitreichende Investorenvereinbarung" bis 2014 geschlossen worden, wie Continental mitteilte.

Nach harten Verhandlungen erhöhte Schaeffler laut Continental seinen Angebotspreis auf 75 Euro pro Aktie. Dies entspräche einer Prämie von 39 Prozent gegenüber dem Aktienkurs der Continental unmittelbar vor Bekanntwerden der Übernahmeabsicht. Die Aktionäre haben voraussichtlich bis Mitte September Gelegenheit, über die Annahme des neuen Angebots zu entscheiden.

"Darüber hinaus sagt Schaeffler verbindlich zu, das Engagement bei der Continental AG innerhalb der nächsten vier Jahre auf eine Minderheitsbeteiligung von bis zu 49,99 Prozent zu beschränken", heißt es in der Erklärung weiter. Schaeffler verpflichtete sich, die bisherige Strategie des Conti-Vorstands zu unterstützen sowie Vereinbarungen der Continental mit den Beschäftigten zu übernehmen.

Schröder soll Vereinbarung überwachen

Als Interessenvertreter "der Continental, ihrer Aktionäre, Arbeitnehmer und sonstigen Stakeholder" soll der frühere Bundeskanzler Gerhard Schröder über die Einhaltung der Vereinbarungen wachen. Der bisherige Continental-Vorstandschef Manfred Wennemer gibt sein Amt laut Continental zum 31. August zurück. Ein Nachfolger wurde noch nicht bekannt gegeben.

Der Continental-Konzern erwartet 2008 einen Umsatz von mehr als 26,4 Milliarden Euro und beschäftigt derzeit weltweit rund 150.000 Mitarbeiter an knapp 200 Standorten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: TUI AG |

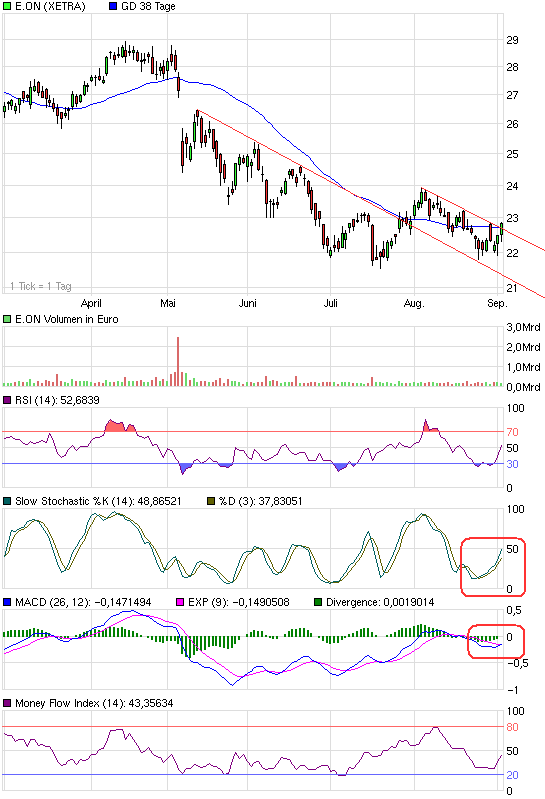

Angehängte Grafik:

chart_halfyear_eon.png (verkleinert auf 93%)

chart_halfyear_eon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: TUI AG |

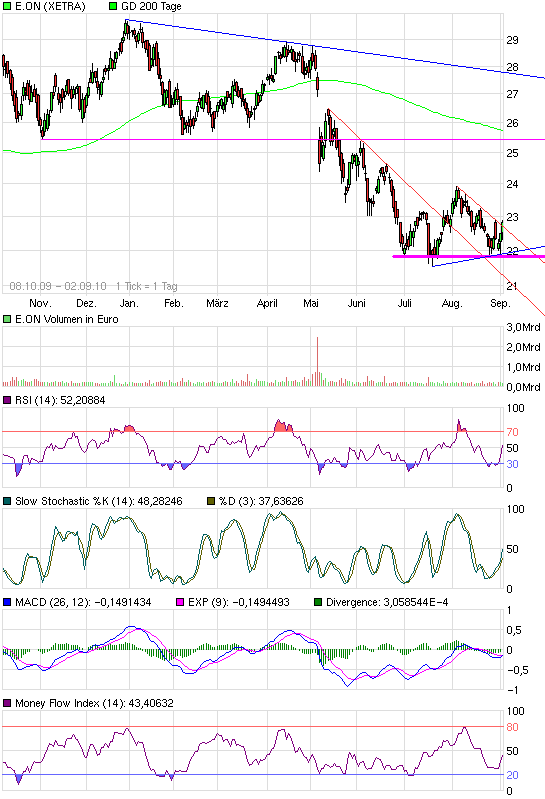

Angehängte Grafik:

chart_free_eon.png (verkleinert auf 93%)

chart_free_eon.png (verkleinert auf 93%)

Macht doch mal alle die Augen auf! Ich stelle mal meine Berechnungen ein und hoffe das bei einiegen Privatanlegern ein Licht angeht.

keine Kaufempfehlung !!! Continental wird in den nächsten Jahren ein Fall für Frau Merkel mit Mrd.-Hilfe, nur meine Meinung !

Stelle meine Berechnung mal ein, vielleicht interessiert es jemanden:

1) 1,0 x 0,70 = 0,7 Nopat

2) 24,5 x 3,2 x 0,7 x 1,3 x 0,8 = 18,5 Mrd. Invested Capital (IC)

3) 0,7 : 18,5 = 3,8 %

4) 6 Mrd EK / 9,4 Mrd FK = 15,4 Rendite

5) 6 x 10% = 600 Mio / 9,4 x 4,2% = 400 Mio : 15,4 = 6,5 % WACC

6) 3,8 - 6,5 = - 2,7 % Überrendite

7) 18,5 x - 2,7 % = - 0,5 absoluter Wertbeitrag

8) IC = Marktcap + Schulden (Debt)

18,5 = 12,3 x 9,4

18,5 = 21,7 (Differenz 20%)

Differenz 4 Mrd

diese 4 Mrd, verteile ich auf die nächsten 10 Jahre = 400 Mio pro Jahr

9) (X:18,5 - 6,5) x 18,5 = 400

= 2,2 + 6,5

X:18,5 = 8,7

1,6 Mrd = Nopat

10) Nopat:Steuerquote = 1,6:0,7 = 2,29 = 2,3 Mrd

d.h. man muss im operativen Ergebnis mindestens 2,3 Mrd erwirtschaften, wenn man sich aber die Vergangenheit anschaut, war Conti noch nie in der Lage nur in die Nähe zu kommen Letztes Ergebnis - 0,5

Goodwill ist 1/3 vom Anlagevermögen

Immaterielle Vermögenswerte dabei, wären = 1/2 vom Anlagevermögen

FK Vorrang vor EK

9,4 Mrd Schulden

- 1,7 liquide Mittel

- 5,7 Sachanlagen

- 2 Mrd Anteil von Forderungen

Ergeben 9,4 für die FK Geber

12,3 EK (Eigenkapital) genau euer Aktienvermögen Freunde !

noch - 1,6 Mrd Forderungen noch da

- Vörräte/Goodwill usw.

d.h. 12,3 Mrd stehen noch 4,5 Mrd gegenüber, obwohl ich wohlwollend Goodwill + immaterialle Vermögensgegenstände drin gelassen habe. (ist natürlich nur Luft) wären sonst 3 Mrd weniger.

18,5 IC - 5,5 - 2 = 11 Mrd echtes Investiertes kapital

11 zum Vergleich 22 Mrd. d.h. Conti muss 11 Mrd in 10 Jahren erwirtschaften um erstmal die 11 Mrd investiertes Kapital wieder zurückzuholen. HaHaHa

Jedes Jahr werden Mrd abgeschrieben, Wahnsinn

weitere Hintergründe:

Schäffler hält 30 % an Conti

Warburg

Dt. Bank

usw.

Schäffler gehört aber auch der Dt. Bank

Letzte Kapitalerhöhung Bsp.

Es werden Aktien ausgegeben 1Mrd. alle die Vorzugsrechte haben schreien nein ich will keine geh weg :-) ........ im Bilanzanhang zu lesen.

Jetzt werden diese Aktien an die armen Aussenstehenden vertrieben (Privatanleger usw.

Mit dem neuen Geld von 1 Mrd. zahlte Conti den Kredit bei der deutschen Bank weiter zurück, 1 Mrd zurück zur deutschen Bank (die lachen sich tot über die Aussenstehenden)

der Freefloat erhöht sich auf knapp 25 % und die kassieren untereinander noch wie Sau weil das Gremium zur Aktienausgabe auch die Dt. Bank ist und kassieren fette Provisionen.

Derzeit wird der Kurs, meiner Meinung nach, bewusst nach oben getrieben, ich gehe davon aus, dass bei ca. 70,-€ weitere Aktien ausgegeben werden, was zu einem Kursrutsch führen wird, aber von 70 auf 60 ist ja besser als von 60 auf 50 oder.

Alle ziehen sich langsam aus dem Unternehmen zurück.

So eine Sauerei habe ich noch nie gesehen und alle pushen Conti, aber niemand macht sich die Mühe, Conti fundamental zu berechnen. Echt Wahnsinn was da läuft.

Also mein nächstes Kursziel ist erstmal 40,- €

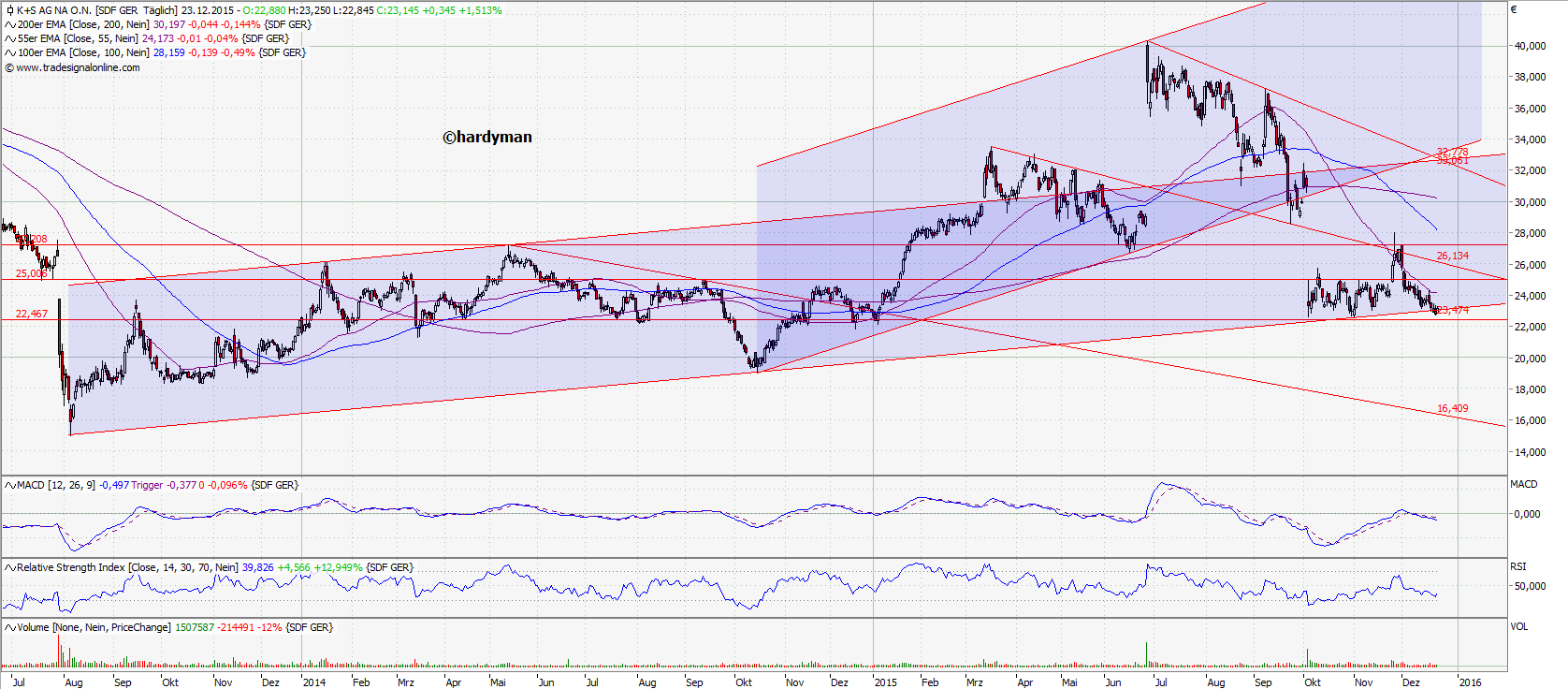

Optionen

| Boardmail an "hardyman" |

Wertpapier: TUI AG |

Angehängte Grafik:

k_s.png (verkleinert auf 30%)

k_s.png (verkleinert auf 30%)

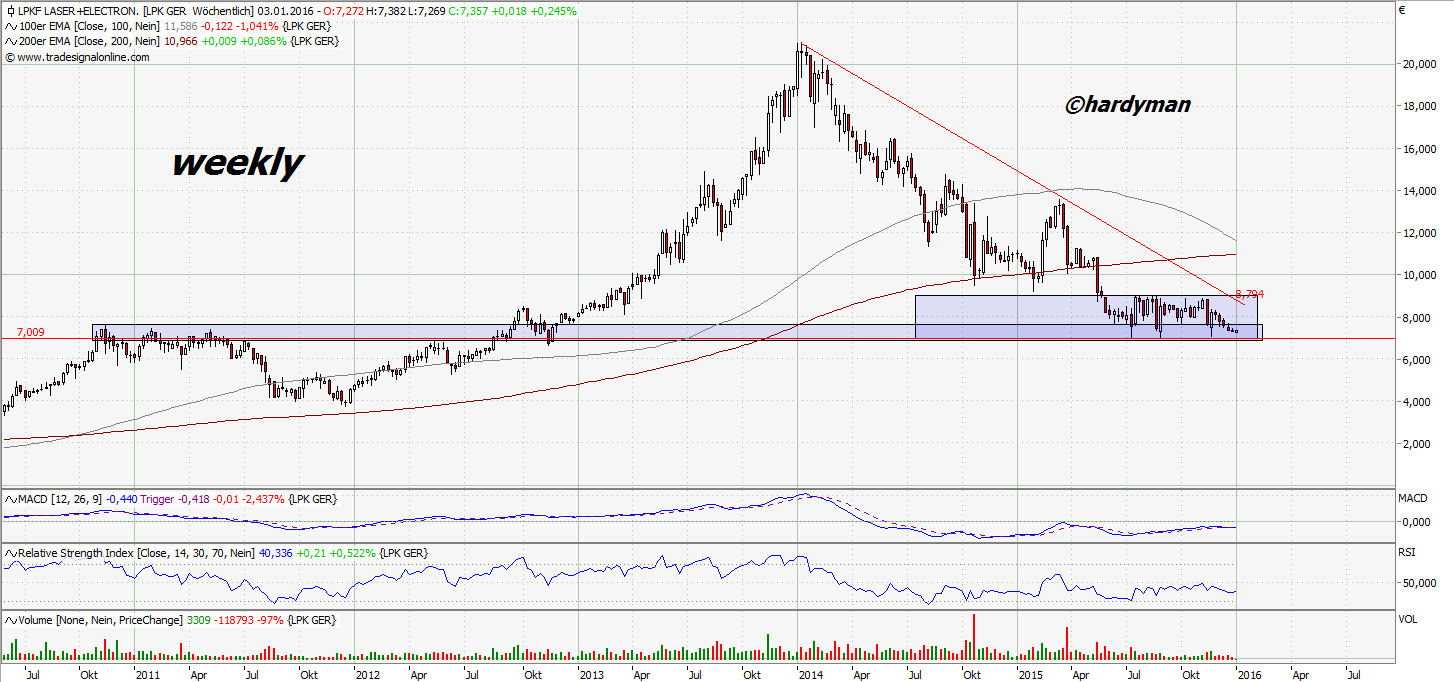

Optionen

| Boardmail an "hardyman" |

Wertpapier: TUI AG |

Angehängte Grafik:

lpkf_laser.png (verkleinert auf 35%)

lpkf_laser.png (verkleinert auf 35%)