Continental, die neue Puma ?!?

Optionen

| Boardmail an "estrich" |

Wertpapier: Continental AG |

grüße,

JG

www.chart-me.de

Optionen

| Boardmail an "jgfreeman" |

Wertpapier: Continental AG |

Optionen

| Boardmail an "jgfreeman" |

Wertpapier: Continental AG |

:-):-):-)

Optionen

| Boardmail an "jgfreeman" |

Wertpapier: Continental AG |

DAX: CONTINENTAL - Nicht ganz unkritisch

(©GodmodeTrader - http://www.godmode-trader.de/)

Continental

WKN: 585800 ISIN: DE0005858005

Kursstand: 39,19 Euro

Aktueller Tageschart (log) seit dem 12.12.2003 (1 Kerze = 1 Tag)

Diagnose: Die Continental Aktie war im April 2004 auf ein neues AllTimeHigh (=ATH) ausgebrochen. Danach erreichte die Aktie ein Hoch bei 38,95 Euro. Seit diesem Hoch befindet sich die Aktie in einem bearkeilförmigen Anstieg. Zwar erreichte sie am Donnerstag erneut ein neues ATH scheiterte aber an der Oberkante des Bearkeils. In den letzten Wochen sind einige bearishe Divergenzen entstanden. Sollte es zu einer regelkonformen Auflösung des Keils kommen, dann wäre mit einem Rückfall bis ca. 32 Euro zu rechnen.

Allerdings kann die Abwärtsbewegung ausgehend vom Hoch bei 38,95 auch als Bullflag angesehen werden. Diese wurde bereits regelkonform nach oben aufgelöst. Das rechnerische Ziel aus dieser liegt bei ca. 46 Euro.

Am Donnerstag hatte die Aktie ein Gap gerissen. Der Rückfall am Freitag führte zu einem teilweisen Close dieses Gaps. Es ist immer noch ein Rest zwischen 39,05 und 39,19 Euro offen. Die beiden letzten Kerzen stellen ein Tweeuer Top dar, wobei aber das Volumen am Freitag niedriger als am Donnerstag war. Formationstechnisch besteht nun die Möglichkeit zu einem Doppeltop mit leicht höherem 2. Hoch. Die Nackenlinie liegt bei 36,46 Euro. Diese liegt signifikant unter der unteren Begrenzung des Bearkeils.

Prognose: Wenn die Continental Aktie evtl. nach einem vollständigen Gapclose zügig wieder über 39,95 und anschließend auch noch über die Oberkante des Keils bei heute 40,49 Euro ansteigen kann, dann ist kurzfristig mit einer Aufwärtsbewegung bis 46 Euro zu rechnen. Sollte die Aktie allerdings den Bearkeil regelkonform nach unten auflösen, wofür aktuell ein Schlusskurs unter 37,30 notwendige ist, dann wäre kurzfristig mit einem Rückfall bis ca. 32 Euro zu rechnen.

regards

Lucrativus

Außerdem jagt bei Conti ein Allzeithoch das nächste...

Ich hatte weiter oben bereits die 45 € erwähnt. Conti hat sich durch den Kniefall des Dax nicht beeindrucken lassen und sollte auch weiterhin Outperformer sein, das heißt bei steigendem Dax sind die 45 € greifbar nah. Einer der wenigen intakten Aufwärtstrends.

ReifenWintergeschäft läuft bombastisch, Margenverbesserung!, Q3 wird deutlich über Q2 liegen, erwarten einen weiteren ESP-Auftrag von DCX (wie von Ford vor ein paar Wochen)

Gruß Pichel

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Continental AG |

zusammen mit adidas immer noch einer meiner lieblinge im dax.

Optionen

| Boardmail an "jgfreeman" |

Wertpapier: Continental AG |

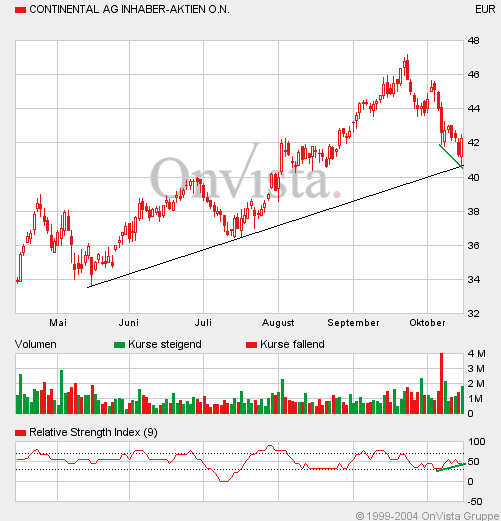

Sehe ich da nicht auch eine RSI-Divergenz?

Könnte meiner Meinung nach den Boden gefunden haben.

MFG

overnight

Angehängte Grafik:

Continental1.PNG

Continental1.PNG

„The sky ist the limit“ - heißt es häufig, wenn Aktienkurse in die Höhe schießen. Manche Anleger fragen sich bereits, ob es für die Aktie der Continental AG überhaupt eine Begrenzung nach oben gibt. Fast 100% hat der DAX-Titel seit Anfang 2004 zugelegt, allein in den letzten vier Monaten konnten die Aktionäre sich über ein Kursplus von 45% freuen. Das Bankhaus Lampe sieht aber noch weiteres Potenzial.

Bankhaus Lampe

Analyst: Roland Könen

Bisherige Empfehlung Kaufen

Aktuelle Empfehlung Kaufen

Kurs bei Besprechung 56,25 Euro

Datum 08.02.2005

Kursziel 63,00 Euro

Zeithorizont k.A.

Die jüngsten Meldungen aus Niedersachsen waren positiv: Continental, einer der zehn größten Automobilzulieferern weltweit, hatte ursprünglich für das Geschäftsjahr 2004 ein operatives Ergebnis (EBIT) von mehr als 1 Mrd. Euro Restrukturierungskosten erwartet. Doch die Produktion von Reifen, elektrischen Brems- und Sicherheitssystemen sowie verschiedene Gummi- und Kautschukerzeugnisse scheint wesentlich besser als erwartet gelaufen zu sein. Denn in der letzten Woche hat das Management seine Prognose erhöht und geht davon aus, in 2004 auch inklusive der Restrukturierungskosten, die insbesondere für das US- Reifenwerk in Mayfield anfallen, die Ergebnis-„Schallmauer“ von 1 Mrd. Euro zu überwinden.

AnalystCorner fragte bei Roland Könen vom Bankhaus Lampe nach, was trotz des Höhenfluges bei dem Titel noch möglich ist.

AC: Herr Könen, was ist noch möglich für die Conti-Aktie?

Könen: Wir haben unser Kursziel nach dem deutlichen Kursanstieg der Aktie in den letzten Wochen nochmals überprüft. Wir stellen unsere Bewertung für den Wert unverändert hauptsächlich auf einen Vergleich mit nationalen und internationalen Automobilzulieferern ab.

AC: Und was ist bei der Überprüfung heraus gekommen?

Könen: Wir errechnen einen Fair Value von rund 63 Euro. Da wir weiter keine Abschläge auf den Fair Value vornehmen, setzen wir unser neues Kursziel, das bisher bei 52 Euro gelegen hat, auch genau dort fest und bestätigen angesichts des Kurspotenzials unsere Einschätzung zu dem Wert mit Kaufen. Bei einem Kurs von 63 Euro wäre der Wert dann mit einem KGV von 13 bzw. 11 für 2005 bzw. 2006 bewertet.

AC: Gehen Sie davon aus, dass es vor dem Erreichen des Kurszieles noch zu einem Rücksetzer kommt?

Könen: Das kann man nicht ausschließen. Die Gefahr von Gewinnmitnahmen hat angesichts der beeindruckenden Performance der letzten Wochen und Monate deutlich zugenommen.

AC: Sie erwähnten, dass Ihre Bewertung hauptsächlich auf den Vergleich mit den Wettbewerbern abzielt. Wie schneidet das Unternehmen da ab?

Könen: Auf Basis der KGV-Kennzahlen zeigt sich für die Jahre 2005 und 2006 - wie auch bei einigen anderen Kennzahlen - eine Unterbewertung der Conti-Aktie. Die internationalen Unternehmen werden im Schnitt mit einem KGV von 15, die nationalen Zulieferer mit 12 bzw. 10 bewertet. Für Continental errechnen wir einen Wert von 11 bzw. 10. Für die Ermittlung des Fair Values haben wir die Ergebnisse von internationalen zu nationalen Peers in einem Verhältnis von 80:20 einfließen lassen.

AC: Wo liegt neben den attraktiven Kennziffern die Fantasie bei Continental?

Könen: Die mittelfristigen Perspektiven, die wir bereits Anfang November aufgezeit haben, bestehen weiterhin. Für die von uns erwartete positive Entwicklung spielt die steigende Anzahl an Elektronik in den Fahrzeugen eine entscheidende Rolle.

AC: Das müssen Sie näher erklären.

Könen: Es gibt noch große Potenziale, beispielsweise sind Antiblockiersysteme und elektronische Stabilitätsprogramme in den USA noch kein Standard. Da besteht also noch Nachholbedarf. Durch die zunehmende Elektronik in den Fahrzeugen sollte Continental u.a. von höheren Volumina und daraus resultierenden Economies-of-scale profitieren. In diesem Zusammenhang gehen wir beispielsweise davon aus, dass sich die Übernahme von Phoenix im ContiTech-Bereich positiv auswirken sollte.

AC: Bereits weit vor der Bilanzpressekonferenz am 31. März hat Continental die Gewinnprognosen für das vergangene Jahr angehoben.

Könen: Das kam für uns nicht überraschend. So hatten wir für das operative Ergebnis bislang schon ein EBIT von 1,05 Mrd. Euro prognostiziert. Wir haben deshalb auch keine Veranlassung gesehen, unsere Planungsrechnung für das abgelaufene Geschäftsjahr nochmals überarbeiten zu müssen.

AC: Auch die Dividende von 0,52 Euro aus dem Vorjahr soll erhöht werden.

Könen: Hier waren wir bisher von einer Erhöhung auf 0,70 Euro je Aktie ausgegangen. Angesichts der weiter deutlich verringerten Verschuldung können wir uns aktuell jedoch auch vorstellen, dass die Gesellschaft rund 25% des Ergebnisses an die Aktionäre ausschütten wird, was einer Dividende von 1 Euro je Aktie entsprechen würde.

AC: Zum guten Schluss: Sie haben für dieses und nächstes Jahr Ihre Gewinn- und Verlustrechnung überarbeitet...

Könen: ...und haben entsprechend einige wenige Adjustierungen vorgenommen, die sich insbesondere auf die Herstellkostenquote, das Finanzergebnis sowie die Steuerquote beziehen. Insgesamt errechnen wir auf Basis unserer neuen Schätzungen nun ein Ergebnis je Aktie in diesem Jahr von 4,94 Euro, nachdem wir zuvor von 4,66 Euro ausgegangen waren. Für 2006 heben wir den Wert von 5,26 auf 5,50 Euro an.

Das Gespräch führte Michael Schröder