Conergy...das ist ein Debakel !

Seite 11 von 36 Neuester Beitrag: 25.01.13 18:59 | ||||

| Eröffnet am: | 06.02.08 09:34 | von: Zitroneneis | Anzahl Beiträge: | 896 |

| Neuester Beitrag: | 25.01.13 18:59 | von: Zitroneneis | Leser gesamt: | 245.737 |

| Forum: | Börse | Leser heute: | 65 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 8 | 9 | 10 | | 12 | 13 | 14 | ... 36 > | ||||

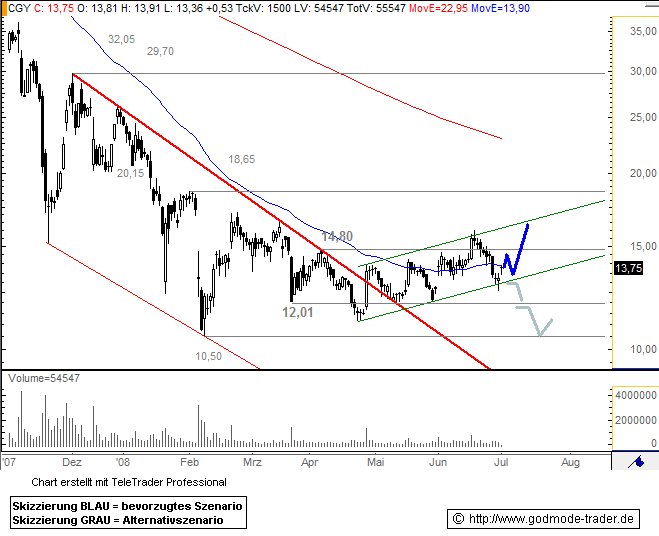

CONERGY bietet Einstiegsgelegenheit Datum 01.07.2008 - Uhrzeit 09:24 (© BörseGo AG 2007, Autor: Berteit Rene, Technischer Analyst, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: 604002 | ISIN: DE0006040025 | Intradaykurs:

Conergy - WKN: 604002 - ISIN: DE0006040025

Börse: Xetra in Euro / Kursstand: 13,75 Euro

Rückblick: In den CONERGY - Aktien zeigt sich seit Mitte April eine leichte Aufwärtstendenz und im gestrigen Handel erreichte der Kurs die untere Aufwärtstrendlinie. Hier bildete sich ein bullisch zu wertender Hammer (japan. Candlestick), die entsprechendes Kaufinteresse anzeigt. Dieses wird durch die heutige bullische Eröffnung zunächst bestätigt.

Dem aktuellen Aufwärtstrend fehlt es jedoch an Dynamik und auch mittelfristig bewegen sich die Kurse mit Schwerpunkt um 13,20 Euro eher seitwärts, nachdem die Kurse zuvor deutlich unter Druck kamen.

Charttechnischer Ausblick: In den CONERGY - Aktien könnte sich aktuell durchaus ein Boden bilden, aber noch fehlt es an spürbarem Kaufdruck. Damit besteht weiterhin das Risiko, dass die Kurse noch einmal nach unten absacken, wobei ein Ausbruch unter 12,90 Euro per Tagesschluss ein erstes Verkaufssignal darstellt. Kann dann auch 12,01 Euro nicht gehalten werden, drohen weitere Verkäufe bis auf 10,50 Euro.

Kann sich der Kurs hingegen oberhalb von 12,90 Euro stabilisieren, wären Kursgewinne bis auf ca. 16,40 Euro zu erwarten.

Kursverlauf vom 02.11.2007 bis 01.07.2008 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Conergy hat ein Drittel des Umsatzziels für 2008 - Focus-Money

01.07.2008 - 10:59HAMBURG (Dow Jones)--Das Solarunternehmen Conergy hat einem Magazinbericht zufolge ihr Umsatzziel für 2008 bereits zu einem Drittel erreicht. Grund sei der erfolgreiche Verkauf des spanischen Solarparks El Calaverón, den Conergy Mitte Juni vermeldet hat, schreibt das Magazin "Focus-Money" in einem am Dienstag vorab veröffentlichten Artikel.

Ein Conergy-Sprecher wollte dies nicht kommentieren. Er bestätigte dem Magazin lediglich, dass Umsatz und Gewinn des Projekts in mehreren Tranchen vollständig in den Jahresabschluss 2008 einfließen sollen. Auf Anfrage von Dow Jones Newswires fügte der Sprecher hinzu, das Projekt El Calaveron sei ein wichtiger Meilenstein für die gesamte Unternehmensgruppe. Es zeige, dass Conergy trotz laufender Restrukturierung auch operative Erfolge verbuchen könne.

Der Sprecher bestätigte außerdem, dass die Conergy Gruppe mit dem Bau des größten Solarparks Asiens im koreanischen SinAn kurz vor dem Abschluss stehe. "Wir kommen dort sehr gut voran und stehen kurz vor der Fertigstellung", sagte er. Das Magazin hatte unter Berufung auf Branchenkreise berichtet, dass ein 18 Megawatt starker Conergy-Park in Korea vor der Fertigstellung stehe.

Wollte Ammer sich nicht einmal an der KE beteiligen! Hatte mal so etwas gelesen. Fakt ist je mehr Lemminge vor der KE einsteigen, um so weniger müssen Ammer und Co. noch investieren!

Wenn das doch so ein gutes Investment ist, warum ist die KE immer noch nicht gesichert?

War sie nicht schon mal für Mai geplant gewesen! (in Erwägung gezogen)

HV immer noch kein Termin festgelegt!

Immerhin konnten sie durch das Projekt in Spanien 170mio € an Umsatz einfahren . Aber in wie fern ist das alles schon in der Bilanz eingepreist? Ich erinnere mich noch das hier schon des öfteren Korrekturen in der Bilanz angepasst wurden,rückwirkend oder nicht

Kann mich auch noch an einen Bericht erinnern wo von nur noch 35-40MW in Planung die Rede war (ungefähr)

Dann muß man sich die Frage stellen was nach dem Korea-Projekt überhaupt noch kommt? Von neuen Aufträgen in der Größe ist weit und breit nichts mehr zu sehen oder zu hören! Hier wird nur immer wieder versucht Neue in die Aktie zu treiben, sonst nichts.

habe ich doch glatt vergessen

01.07.2008 15:41 Conergy AG: sell (Deutsche Bank AG) Rating-Update:

Auszug

unverändert mit "sell" ein. Im Rahmen einer Branchenstudie werde am Kursziel von 10 EUR festgehalten. (01.07.2008/ac/a/u)

Analyse-Datum: 01.07.2008

http://www.finanznachrichten.de/...chten-2008-07/artikel-11176493.asp

Bin gespannt was zuerst kommt, die nächsten Zahlen, die HV, die KE, oder etwa doch das Aus :-)

auf günstigen Einsteige Punkt  , ist aber noch weit entfernt, wenn er überhaupt kommt!

, ist aber noch weit entfernt, wenn er überhaupt kommt!

Aber ein Geldklauer, zzzzzzzzzzzz

Ich bedaure nur die Aktionäre die schon seit geraumer Zeit halten, anstelle ihre Verluste zu begrenzen, aber da sind auch eindeutig manche Beiträge hier schuld dran, vielleicht bekommen sie über eine KE noch die Chance zum Verbilligen.

Ansonst hoffe ich einige abgehalten zu haben zu früh hier einzusteigen.

Düsseldorf (aktiencheck.de AG) - Die HSBC Trinkaus & Burkhardt AG, Düsseldorf, bietet ab dem 2. Juli 2008 ein neues Mini Future Zertifikat (ISIN DE000TB1SCY1 / WKN TB1SCY) bezogen auf die Conergy-Aktie (ISIN DE0006040025 / WKN 604002) zum Kauf an. Das Long-Zertifikat habe einen anfänglichen Basiskurs von 12,20 Euro und einen anfänglichen Schwellenkurs von 12,81 Euro. Knock-out-Fristbeginn sei am 2. Juli 2008. Der Anpassungssatz liege bei

Conergy AG (CGY GY): HSBC Holdings Plc slashed its share price estimate for Germany's second-largest solar company 85 percent to 8 euros. The shares dropped 64 cents, or 4.8 percent, to 12.75 euros.

http://www.bloomberg.com/apps/...mp;sid=ape3Bj6qD3Xs&refer=stocks

so langsam kommen wir der Sache näher!

Stück Geld Kurs Brief Stück

12,28 Aktien im Verkauf 380

12,26 Aktien im Verkauf 774

12,25 Aktien im Verkauf 2.383

12,24 Aktien im Verkauf 258

12,23 Aktien im Verkauf 468

12,22 Aktien im Verkauf 579

12,21 Aktien im Verkauf 1.515

12,20 Aktien im Verkauf 999

12,19 Aktien im Verkauf 1.100

12,18 Aktien im Verkauf 100

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/CGY.aspx [/URL]

317 Aktien im Kauf 12,15

200 Aktien im Kauf 12,14

304 Aktien im Kauf 12,13

804 Aktien im Kauf 12,12

1.300 Aktien im Kauf 12,09

1.582 Aktien im Kauf 12,08

100 Aktien im Kauf 12,04

400 Aktien im Kauf 12,03

1.060 Aktien im Kauf 12,02

1.350 Aktien im Kauf 12,00

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

7.417 1:1,15 8.556

Anpassung des Wafer-Liefervertrags mit MEMC stützt Conergys neue Downstream-Strategie

Hamburg / St. Peters, Missouri (USA) - Die Conergy AG und MEMC Electronic Materials, Inc. haben sich auf eine Ergänzung des im Oktober 2007 geschlossenen Vertrags über die Lieferung von Wafern geeinigt. Im Rahmen dieser Ergänzung haben die Unternehmen das Umsatzvolumen des Vertrages über die 10-jährige Laufzeit von $7-$8 Mrd. auf rund $4 Mrd. angepasst. Dadurch erhöht Conergy, wie angestrebt, den operativen und finanziellen Spielraum zur Umsetzung ihrer neuen Unternehmensstrategie. MEMC kann im Gegenzug ihren anderen Kunden - vorrangig in den späteren Jahren der Vertragslaufzeit - zusätzliche Wafermengen zur Verfügung stellen.

Die Vertragsänderung reduziert - bei geringfügig erhöhten Preisen - die von MEMC an Conergy zu liefernden Wafermengen vorrangig in der zweiten Hälfte der Vertragslaufzeit. Conergy wird MEMC auch weiterhin eine rückzuerstattende Investitionszulage zur Verfügung stellen, deren Höhe sich nach der abzunehmenden Wafermenge bemisst. Alle übrigen wesentlichen Regelungen des Vertrags bleiben unverändert. So wird MEMC nach wie vor ab dem dritten Quartal 2008 über die nächsten zehn Jahre Siliziumwafer an Conergy zu festgelegten Preisen auf "take or pay"-Basis liefern. Daneben ist vorgesehen, dass MEMC zu 5% an der Wertsteigerung der Modulfabrik in Frankfurt (Oder), einer Unternehmenstochter von Conergy, beteiligt wird.

"Mittlerweile hat Conergy eine Vielzahl wichtiger Schritte in seiner Restrukturierung unternommen, um sich für die Zukunft bestmöglich aufzustellen", so Nabeel Gareeb, CEO von MEMC. "Diese neue Vereinbarung unterstützt die von Conergy angestrebte Entwicklung, sich wieder profitabel auszurichten. Zugleich stärkt sie das Unternehmen auch als Partner für MEMC. Unser geänderter Vertrag fügt sich in die neue Vision von Conergy ein. Auch ermöglicht er MEMC, den verbleibenden Anteil des Wafervolumens anderen Kunden zur Verfügung zu stellen und ihre Kundenstruktur weiter zu diversifizieren."

Conergy CEO Dieter Ammer: "Wir begrüßen die Flexibilität, mit der MEMC uns ermöglicht, die Vereinbarung an unsere geänderte Unternehmensstrategie anzupassen. Gleichzeitig stellen wir eine ausreichende Langfristversorgung unserer Modulfabrik in Frankfurt (Oder) sicher. MEMC ist für das langfristige Wachstum von Conergy ein wichtiger, strategischer Partner. Die Vertragsänderung erhöht in Zukunft unseren operativen wie finanziellen Spielraum. So können wir unser Unternehmen noch schneller zu einem profitablen Downstream-Player entwickeln, der schon heute über eines der größten, internationalen Vertriebsnetzwerke der Branche verfügt. Wir planen, die erforderlichen Anzahlungen an MEMC in den kommenden Wochen zu tätigen, so dass die ersten Lieferungen wie vereinbart im dritten Quartal 2008 beginnen können."

==================================================

HAFTUNGSAUSSCHLUSS: Reuters übernimmt keine Haftung für den Inhalt und die Richtigkeit der in unserem Service bereitgestellten Pressemitteilungen. Obwohl Reuters sich bemüht, sicherzustellen dass die Pressemitteilungen authentisch sind, wurden der Inhalt oder Richtigkeit der bereitgestellten Informationen nicht überprüft.

Email Adresse: andrzej.hoja@thomsonreuters.com oder Telefon Gdansk: 00 48 58 699 2812

© Thomson Reuters 2008 Alle Rechte vorbehalten.

Genial finde ich, dass sie der Truppe eine 5% Beteiligung an nichts angedreht haben :-)

Gruß

utscheck

PS: ...MEMC zu 5% an der Wertsteigerung der Modulfabrik in Frankfurt (Oder), einer Unternehmenstochter von Conergy, beteiligt wird...

Optionen

| Boardmail an "utscheck" |

Wertpapier: Conergy |

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Dr. Karsten von Blumenthal, bewertet die Aktie von Conergy (ISIN DE0006040025/ WKN 604002) unverändert mit dem Rating "verkaufen". Conergy habe am 10.7.2008 bekannt gegeben, dass der Waferlieferungsvertrag mit MEMC neu verhandelt worden sei. Das Auftragsvolumen sei von USD 7 bis 8 Mrd. auf USD 4 Mrd. reduziert worden. Grund für die Neuverhandlung dürfte sein, dass Conergy die finanziellen Mittel zur Bezahlung der in diesen Verträgen üblichen Vorkasse gegenwärtig fehlen würden. Zum Ende des ersten Quartals habe Conergy über einen Bestand an liquiden Mitteln in Höhe von knapp EUR 22 Mio. verfügt. Unter der Annahme, dass mit MEMC für 2008 eine Vorauszahlung von ca. 20% vereinbart worden sei, wären dieses Jahr umgerechnet insgesamt ca. EUR 100 Mio. fällig gewesen. Die Halbierung des Vertragsvolumens sollte eine entsprechende Halbierung der Vorauszahlung zur Folge haben. Conergy erkaufe sich den offensichtlich dringend notwendigen zusätzlichen finanziellen Spielraum mit zwei Zugeständnissen: Zum einen erhalte das Unternehmen von Beginn an weniger Wafer als ursprünglich vereinbart. Ein schmerzhafter Verzicht, da die Solarfabrik nach wie vor unter Rohstoffmangel leide. Der Schritt signalisiere damit eine Abkehr jeder weiteren Ambition zur Rückwärtsintegration des Konzerns. Zum anderen seien die Waferpreise gesteigert worden. Der zuletzt negative Newsflow aus drei für Conergy wichtigen Märkten dürfte das nächste Geschäftsjahr zu einer Herausforderung werden lassen: 1) Die ab 2009 in Deutschland einsetzende höhere Degression der Einspeisetarife für Solarstrom dürfte im Downstreambereich zu Margendruck führen. 2) Der spanische Vorschlag einer Beschränkung der Neuinstallationen insgesamt auf 300 MW und bei Freiflächenanlagen auf 100 MW in 2009 dürfte, sofern er in dieser Form umgesetzt werde, Conergy empfindlich treffen. Das Unternehmen habe vor kurzem einen 21 MW Park in Spanien fertig gestellt. Ähnliche Großprojekte würden in Spanien ab nächstem Jahr deutlich unwahrscheinlicher. 3) Die koreanische Regierung habe eine neue Einspeisevergütung beschlossen, die insbesondere bei größeren Anlagen über 3 MW zu einer Tarifreduktion von ca. 30% führe. Großprojekte wie Conergys 18 MW Solarpark bei der Hafenstadt Sinan dürften in Zukunft nur noch wenig lukrativ sein. Die Tendenz der (geplanten) Änderung der Regulierung sei in allen drei Märkten gleich: Die Förderung werde gekürzt, und zwar insbesondere bei großen Anlagen und damit gerade in dem Marktsegment, in dem Conergy über die Tochter EPURON über eine starke Marktpositionierung verfüge. Die Schätzungen für 2009 würden daher reduziert. Conergy befinde sich weiterhin in einer schwierigen Situation: Bei der für dieses Jahr geplanten Kapitalerhöhung von EUR 250 Mio. stehe bisher weder der Termin noch der Preis der neuen Aktien fest. Das volatile Marktumfeld dürfte die Platzierung erschweren. Dresdner Kleinwort habe die Erhöhung allerdings garantiert. Die Solarfabrik in Frankfurt/Oder produziere bis Mitte 2009 deutlich unterhalb der Kapazität. Statt der ursprünglich geplanten Modulproduktion von 250 MW dürften dieses Jahr lediglich 90 bis100 MW hergestellt werden. Die Eigenkapitalquote habe Ende des ersten Quartals nur noch gut 8% betragen. Die Finanzverschuldung belaufe sich auf ca. EUR 580 Mio. Ein aktualisiertes DCF-Modell ergebe ein neues Kursziel von EUR 8,90 (bisher: EUR 9,50). Vor dem Hintergrund der nach wie vor prekären Lage des Unternehmens und sich eintrübender Geschäftsaussichten empfehlen die Analysten von SES Research die Aktie von Conergy weiterhin zu verkaufen. (Analyse vom 11.07.2008) (11.07.2008/ac/a/t)

Warum so viel mühe? Das kann man auch einfacher haben

| 11.07.2008 - 12:12 Uhr | ||

| ANALYSE/Berenberg erhöht Conergy-Kursziel auf 4 (3) EUR - Sell |

Einstufung: Bestätigt Sell

Kursziel: Erhöht auf 4 (3) EUR

Schätzung Gew/Aktie 2008: -2,93 EUR

2009: 0,24 EUR

2010: 0,69 EUR

Hier mal das aktuelle Xetra-Orderbuch. Schaut eigentlich nicht schlecht aus:

Stück Geld Kurs Brief Stück

10,56 Aktien im Verkauf 2.808

10,50 Aktien im Verkauf 6.000

10,49 Aktien im Verkauf 100

10,45 Aktien im Verkauf 500

10,42 Aktien im Verkauf 780

10,40 Aktien im Verkauf 878

10,38 Aktien im Verkauf 300

10,37 Aktien im Verkauf 200

10,30 Aktien im Verkauf 310

10,29 Aktien im Verkauf 500

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/CGY.aspx [/URL]

853 Aktien im Kauf 10,24

333 Aktien im Kauf 10,23

500 Aktien im Kauf 10,22

333 Aktien im Kauf 10,21

313 Aktien im Kauf 10,20

916 Aktien im Kauf 10,17

100 Aktien im Kauf 10,14

7.500 Aktien im Kauf 10,12

1.000 Aktien im Kauf 10,11

1.770 Aktien im Kauf 10,10

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

13.618 1:0,91 12.376

Optionen

| Boardmail an "utscheck" |

Wertpapier: Conergy |

Fragt sich nur wann das ist!

Wenn man bedenkt wie einige hier in der Diskussion (manche mit gebrochenem Deutsch) die Aktie noch gepusht haben

Kapitalerhöhung zur Stärkung ihrer Eigenkapitalbasis an / Bestätigung von Herrn

Dieter Ammer als Vorstandsvorsitzender für weitere zwei Jahre

--------------------------------------------------

Ad-hoc-Mitteilung übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

--------------------------------------------------

17.07.2008

Conergy AG kündigt Kapitalerhöhung zur Stärkung ihrer Eigenkapitalbasis an /

Bestätigung von Herrn Dieter Ammer als Vorstandsvorsitzender für weitere zwei

Jahre

Hamburg, 17. Juli 2008. Das Hamburger Solarunternehmen Conergy AG lädt seine

Aktionäre für den 28. August 2008 zur Hauptversammlung nach Hamburg ein. Dort

wird der Vorstand den Aktionären eine Kapitalerhöhung im Volumen von rund 450

Mio. Euro unter Wahrung des Bezugsrechts für Anteilseigner zur Abstimmung

vorlegen. Bezugsverhältnis und Ausgabepreis werden unmittelbar im Vorfeld der

Transaktion auf Basis des aktuellen Marktumfeldes festgelegt. Credit Suisse und

Dresdner Kleinwort begleiten die Gesellschaft bei der Vorbereitung der geplanten

Kapitalerhöhung. Diese soll nach gegenwärtigem Stand als eine von den Banken

vollständig übernommene Bezugsrechtskapitalerhöhung strukturiert werden, wobei

die neuen Aktien den Aktionären mit einem Preisabschlag angeboten werden. Die

näheren Einzelheiten der Kapitalerhöhung werden von der Conergy AG im Rahmen der

Einberufung der Hauptversammlung im elektronischen Bundesanzeiger bekannt

gegeben.

Für einen Teil des Gesamtvolumens in Höhe von 450 Mio. Euro liegen bereits

Festbezugserklärungen von zwei Family Offices vor: Die Leemaster Ltd., gehalten

von Dr. Otto Happel, einem der großen gegenwärtigen Conergy-Aktionäre, sowie die

Athos Service GmbH, gehalten von der Familie Strüngmann, haben bereits

zugesichert, im Rahmen der Kapitalerhöhung neue Aktien im Wert von 125 Mio. Euro

zu zeichnen. Die weiteren Großaktionäre, Hans-Martin Rüter, Grazia Equity GmbH,

5r Private Equity KG und Vorstandschef Dieter Ammer haben ebenfalls

signalisiert, dass sie ihre Bezugsrechte teilweise ausüben wollen und damit an

der Kapitalerhöhung teilnehmen.

Conergy wird die Erlöse zur Tilgung der 240 Mio. Euro umfassenden

Zwischenfinanzierung sowie für vorgesehene stückweise Rückzahlungen im Rahmen

der syndizierten Kreditlinie nutzen. Des Weiteren sollen die Zuflüsse zur

Fortsetzung des Restrukturierungsprogrammes und für das geplante Wachstum in den

Jahren 2009 und 2010 verwendet werden.

Darüber hinaus ist Dieter Ammer, Mitgründer der Conergy AG und derzeit

Interim-CEO, vom Aufsichtsrat zum ordentlichen Vorstandsvorsitzenden des

Unternehmens für die kommenden beiden Jahre, beginnend am 1. August 2008,

bestellt worden. Herr Ammer hat daher heute sein derzeit ruhendes

Aufsichtsratsmandat mit Wirkung zum Ablauf des 31. Juli 2008 niedergelegt. Der

Aufsichtsrat wird der Hauptversammlung vorschlagen, als Nachfolger für Herrn

Ammer den Finanzexperten und früheren Deutschland-Chef der Investmentbank

JPMorgan AG, Herrn John Jetter, in den Aufsichtsrat zu wählen.

———

Optionen

| Boardmail an "biergott" |

Wertpapier: Conergy |