Chartchancen - 4SC AG

Seite 1 von 5 Neuester Beitrag: 07.03.14 13:50 | ||||

| Eröffnet am: | 11.02.07 20:57 | von: aktienspezial. | Anzahl Beiträge: | 102 |

| Neuester Beitrag: | 07.03.14 13:50 | von: Justachance | Leser gesamt: | 51.765 |

| Forum: | Börse | Leser heute: | 13 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 5 > | ||||

Analysten äußern sich äußerst positiv zu dem Unternehmen, das gerade wieder eine weitreichende Kooperation bekannt gegeben hat sowie eine Patentierung in den USA bekannt gab, die Kursziele der Analysten reichen von 6,80-8,00 Euro.

Selbst die DWS (Fonds der Deutschen Bank) ist mit 5,6 % am Unternehmen beteiligt. Absicherungsmöglichkeiten werden bei 3,50 (sehr eng) und 3,30 (Schlußkurs) gesehen.

Insgesamt sollten Bios in den ersten Monaten des Jahres recht stark performen können, über 4,40 sind keine starken Widerstände bis zum Hoch auszumachen. im Bereich 4,60/70 sind zwei kleinere auszumachen.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Angehängte Grafik:

2007-02-11_205343.png (verkleinert auf 48%)

2007-02-11_205343.png (verkleinert auf 48%)

| SES Research - 4SC kaufen |

16:08 24.01.07 |

Hamburg (aktiencheck.de AG) - Dr. Stefan Schröder, Analyst von SES Research, bewertet die 4SC-Aktie (ISIN DE0005753818/ WKN 575381) nach wie vor mit dem Rating "kaufen". Die 4SC AG und die an der Londoner AIM gelistete XL TechGroup Inc. (XLT) mit Sitz in Florida (USA) hätten am 28.12.06 die Gründung des neuen Unternehmens QuoNova LLC bekannt gegeben, das die Entwicklung und Vermarktung der von 4SC entdeckten Biofilm-hemmenden Substanzen (den sog. QSB-Substanzen) vorantreiben werde. Die in den USA gemeldete QuoNova habe von 4SC die weltweiten Exklusivrechte an den QSB-Substanzen sowie die zugehörigen Patente erworben. Im Gegenzug erhalte 4SC Zahlungen in Höhe von 2 Mio. USD und eine Direktbeteiligung von 10% am neu gegründeten Unternehmen. Es sei eine Verwässerungsschutzklausel vereinbart worden. 4SC werde darüber hinaus im Rahmen einer Forschungskooperation mit QuoNova Entwicklungsaufträge übernehmen und hieraus Umsätze von jährlich schätzungsweise rund 1 Mio. EUR über einen Zeitraum von vier Jahren in seinem Geschäftsbereich "Collaborative Business" erlösen können. Der Wert der QSB-Substanzen sei in der Analysten-Bewertung der 4SC bisher mit Null angesetzt worden. Überraschend an dem Deal mit XL TechGroup sei, (1) dass er dem Unternehmen zu zusätzlichem, unerwarteten Cashflow verhelfe und (2) 4SC sich dadurch eine Beteiligung an einem aussichtsreichen Wachstumsunternehmen sichere. Die Entdeckung der Antibiofilm-Substanzen sei in einer frühen Phase der Firmenentwicklung erfolgt bevor sich 4SC strategisch auf die eigene Medikamenten-Pipeline im Bereich der Entzündungs- und Krebserkrankungen konzentriert habe. QSB-Substanzen (QSB stehe für "Quorum Sensing Blocker") würden als Technologie gelten, die das Potenzial habe, sich als neuer Standard durchzusetzen und bestehende Technologien abzulösen (disruptive technology): QSB-Substanzen würden die Besiedelung von Oberflächen mit Bakterien ("Biofilme") verhindern, indem sie das Kommunikationssystem der Mikroben blockieren würden, ohne ein nennenswertes Risiko der Resistenzentwicklung und Toxizität in sich zu tragen. Aufgrund des sehr breiten Anwendungsspektrums der QSB-Technologie adressiere QuoNova Milliardenmärkte zur sicheren und wirksamen Bekämpfung von Infektionen und Schäden durch Bakterienfilme. QuoNova lege seinen strategischen Fokus dabei auf drei Hauptmärkte: (1) Medizingeräte und Implantate, (2) Arzneimittel und Consumer Healthcare Produkte (Antiinfektiva) sowie (3) industrielle und umwelthygienische Anwendungen in der Ölindustrie und bei Wasserversorgern. Die Vermarktung erster Produkte sei innerhalb der nächsten zwei Jahre vorgesehen. Nach Angaben von XL TechGroup würden sich die Gespräche mit potenziellen Entwicklungspartnern und Endverbrauchern in einem weit fortgeschrittenen Stadium befinden. XL TechGroup halte an QuoNova einen Anteil von 90%. Als Private-Equity-Unternehmen gründe, entwickele und finanziere XL TechGroup nach eigenen Angaben Unternehmen aus den Branchen Biotech, EcoTech und Medtech, die aufgrund einer bahnbrechenden Technologie eine rasante Wertsteigerung auf 400 Mio. USD innerhalb von vier Jahren nach Gründung erwarten lassen würden. Als Exitstrategie werde ein Trade Sale oder Börsengang angestrebt. XL TechGroup verfüge über ein sehr erfahrenes Management und zähle Großunternehmen wie Procter & Gamble und AES sowie führende Universitäten zu seinen Partnern. Mit dem 2002 gegründeten Unternehmen AgCert International (AGC) könne XL TechGroup einen überzeugenden Track Record vorweisen. Die Marktkapitalisierung der seit 2005 an der LSE gelisteten AgCert belaufe sich auf rund 440 Mio. USD. Zur Bewertung der 4SC-Beteiligung an QuoNova würden die Analysten zwei Vergleichsunternehmen heranziehen: Das australische Unternehmen Biosignal (BOS) sei im Geschäft mit QSB-Substanzen aus Seegras tätig und erreiche eine MarketCap von umgerechnet 10 Mio. EUR. Die deutsche Bio-Gate (BIG) sei darauf spezialisiert, medizintechnische Instrumente und Oberflächen von Alltagsmaterialien mit einer antibakteriellen Nano-Silberbeschichtung auszustatten. Die Marktkapitalisierung der erst seit 2006 an der Börse notierten Bio-Gate belaufe sich auf 27 Mio. EUR. Angesichts des breiten Einsatzspektrums der Technologie von QuoNova und des erfahrenen Managements von XL TechGroup würden die Analysten eine Marktkapitalisierung von rund 30-40 Mio. EUR als realistische Untergrenze bei einer Sicht auf etwa 3 Jahre ansehen. Unter Berücksichtigung der übrigen an 4SC erfolgenden Zahlungen im Rahmen des Deals mit XL TechGroup würden die Analysten nach Abdiskontierung den Wertzuwachs bei rund 3,5 Mio. EUR sehen, entsprechend 0,30 EUR pro Aktie. 4SC habe im Jahr 2006 auf eine Auslizenzierung des am weitesten fortgeschrittenen Medikamentenkandidaten gegen Rheumatoide Arthritis (Wirkstoff SC12267) verzichtet. Ein erfolgreicher Abschluss der gegenwärtig laufenden Phase-IIa-Studie, den die Analysten in H2 2007 erwarten würden, werde 4SC in die Lage versetzen, Lizenzverträge zu attraktiveren Konditionen auszuhandeln als es bei einer vorzeitigen Auslizenzierung nach Phase I möglich gewesen wäre. Das Rating der Analysten von SES Research für die 4SC-Aktie bleibt nach dem erfolgreichen Deal mit XL TechGroup bei "kaufen". Ihre Prognosen hätten die Analysten für 2006 überarbeitet und das Kursziel auf 6,80 EUR erhöht. (24.01.2007/ac/a/nw) |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

| ots: 4SC erhält U.S.-Patent für Medikamentenkandidaten SC12267 |

08:16 06.02.07 |

4SC erhält U.S.-Patent für Medikamentenkandidaten SC12267 Planegg-Martinsried (ots) - Das Martinsrieder Biotech-Unternehmen 4SC AG (Frankfurt, Prime Standard: VSC) teilte heute mit, dass für ihren Medikamentenkandidaten SC12267 vom U.S. Patent- und Markenamt (USPTO) ein Patent mit der Nummer 7,176,241 erteilt wurde. Das Patent schützt den DHODH-Inhibitor, der von der 4SC AG zur Behandlung von Rheumatoider Arthritis entwickelt wird und sich zur Zeit in der klinischen Phase IIa befindet. Darüber hinaus schließt das Patent weitere mit SC12267 verwandte Back-Up-Substanzen, medizinische Formulierungen und die Behandlung von Patienten mit SC12267 ein. Die Patentlaufzeit währt bis 2020. Das Patent ist Teil eines Patentportfolios, das die 4SC AG für SC12267 sowie eine Gruppe chemisch verwandter DHODH-Inhibitoren angemeldet hat. Ein erstes U.S.-Patent dazu wurde bereits im Juli 2006 erteilt. Entsprechende Patentanmeldungen für die Substanzen in Europa, China, Indien und weiteren Ländern befinden sich im Erteilungsprozess. "Dieses Patent erweitert unser Patentportfolio um einen zentralen Bestandteil und schafft ideale Voraussetzungen für eine potenzielle Lizenzpartnerschaft in diesem Projekt," erläutert Ulrich Dauer, CEO der 4SC AG. "Zudem ist die Erteilung dieses Patents das Ergebnis unseres konsequenten Aufbaus einer soliden Patentbasis für alle unsere Projekte." Der Schutz der eigenen Erfindungen durch Patente hat für die 4SC AG eine hohe Bedeutung und spiegelt die Innovationskraft des Unternehmens wider. Der Fokus der Forschungsaktivitäten der 4SC AG liegt auf der Erforschung und Entwicklung neuer chemischer Substanzen mit überlegenen pharmakologischen Eigenschaften. Zum Schutz dieser Werte verfolgt die 4SC AG eine klare Patentstrategie: Aufbauend auf Grundsatzpatenten, welche die Stoffklasse als solches schützen, werden Patente auf Stoffe, deren Verwendung, Indikationen, Anwendung als Medikament, Applikationsformen sowie mögliche Kombinationen angemeldet. Ziel ist es, den optimalen Schutz bei maximaler Schutzdauer zu erwerben. Die 4SC AG strebt dabei, abhängig von den jeweiligen Indikationen und der entsprechenden Kommerzialisierungsstrategie, einen Schutz in allen weltweit relevanten Märkten an. Jährlich werden aus den Forschungsgebieten der 4SC AG heraus ca. 20 neue Erfindungen mit steigender Tendenz als Patente angemeldet. Über 4SC Die 4SC AG (ISIN DE0005753818) notiert seit dem 15. Dezember 2005 im Prime Standard an der Frankfurter Wertpapierbörse. Mit derzeit 59 Mitarbeitern entwickelt das 1997 gegründete Unternehmen neuartige Wirkstoffe gegen Entzündungserkrankungen und Krebs mit Hilfe einer auf Chemieinformatik gestützten Technologieplattform. Dabei wird das traditionelle Hochdurchsatzscreening von Wirkstoffkandidaten vom Labor auf den Computer verlagert. Auf diese Weise kann das Unternehmen deutliche Kosten- und Zeitvorteile sowie erhöhte Erfolgsquoten in der Medikamentenentwicklung erzielen. Die 4SC AG nutzt ihre patentgeschützte Technologieplattform, um eine nachhaltige Projektpipeline an Wirkstoffen aufzubauen, die bis in frühe klinische Phasen ("Proof of Concept") entwickelt und anschließend gegen Vorab- und Meilensteinzahlungen sowie Umsatzbeteiligungen an die Pharmaindustrie auslizenziert werden sollen. Aktuell besteht die Pipeline aus fünf Projekten. Das erste Projekt zur Behandlung von Rheumatoider Arthritis durchläuft derzeit die klinische Phase IIa. Drei weitere Produktkandidaten befinden sich in präklinischer Entwicklung sowie ein weiteres Projekt im Forschungsstadium. Darüber hinaus setzt das Unternehmen seine Technologieplattform in Kooperationen mit Pharma- und Biotechnologieunternehmen ein und erzielt damit auch bereits erste Umsätze. Rechtlicher Hinweis Dieses Dokument kann Prognosen, Schätzungen und Annahmen im Hinblick auf unternehmerische Pläne und Zielsetzungen, Produkte oder Dienstleistungen, zukünftige Ergebnisse oder diesen zugrundeliegende oder darauf bezogene Annahmen enthalten. Jede dieser in die Zukunft gerichteten Angaben unterliegt Risiken und Ungewissheiten, die nicht vorhersehbar sind und außerhalb des Kontrollbereichs der 4SC AG liegen. Viele Faktoren können dazu führen, dass die tatsächlichen Ergebnisse wesentlich von denen abweichen, die in diesen zukunftsgerichteten Angaben enthalten sind. Originaltext: 4SC AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=29378 Pressemappe via RSS : feed://presseportal.de/rss/pm_29378.rss2 ISIN: DE0005753818 Für weitere Informationen kontaktieren Sie uns: 4SC AG Bettina von Klitzing Manager Public Relations & Investor Relations Tel: +49 89 700 763 - 0 E-Mail: Bettina.von.Klitzing@4sc.com http://www.4sc.de |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

| Original-Research: 4SC AG (von MIDAS Research): Kaufen |

08:57 04.12.06 |

Original-Research: 4SC AG - von MIDAS Research GmbH Aktieneinstufung von MIDAS Research GmbH zu 4SC AG Unternehmen: 4SC AG ISIN: DE0005753818 Anlass der Studie:Update Empfehlung: Kaufen seit: 02.06.2006 Kursziel: EUR 8,00 Kursziel auf Sicht von: 12 Monaten Letzte Ratingänderung: keine Analyst: Thomas Schiessle Mannheim, den 04.12.2006 - MIDAS Research stuft die Aktie des deutschen Biotechnologieunternehmens 4SC AG (Frankfurt: VSC / WKN: 575 381)nach den 9-Monatszahlen weiterhin mit "kaufen" ein. Bei der 4SC AG habe sich ein erfolgreicher Geschäftsgang auch für das dritte Kalenderquartal eingestellt. Nicht nur sei durch die planmäßig voranschreitende Wirkstoffentwicklung der Wert der Medikamenten-Pipeline weiter gestiegen; auch habe der Dienstleistungsbereich dank des schneller als geplanten Abschluss eines Diabetes-Projekts einen deutlich höheren Ergebnisbeitrag abgeliefert. In nächster Zeit werde nun eine Reihe wertschaffender Projektphasen abgeschlossen, deren Veröffentlichungen den Kurs positiv beeinflussen sollten. Sowohl das Chance-Risiko-Bild der Gesellschaft als auch die zukünftige Ertragskraft würde nach Meinung des Experten Thomas Schiessle von MIDAS Research dadurch wesentliche Fortschritte machen. Diese Aussichten fänden auch am Aktienmarkt steigende Beachtung. Erst Anfang November hätte die Fonds-Tochter der Deutschen Bank DWS 4SC-AG-Aktien gekauft und hielte inzwischen über 5,6 % am Grundkapital der Gesellschaft. Der von MIDAS Research anvisierte Zielkurs bliebe zunächst bei 8,00 Euro, würde sich aber mit erfolgreichen Entwicklungsschritten der Wirkstoffprojekte deutlich erhöhen. Vor diesem Hintergrund bekräftigten die Analysten ihre Kaufempfehlung. Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/10213.pdf Die Studie ist zudem auf www.midasresearch.de erhältlich. Kontakt für Rückfragen MIDAS Research GmbH Michael Drepper 0621/ 430 61 30 Karl-Ladenburg-Straße 16 68163 Mannheim -------------------übermittelt durch die EquityStory AG.------------------- Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte. |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

"Reich wird, wer in Unternehmen investiert, die weniger kosten, als sie wert sind."

(Warren Buffet, amerikanischer Investor und mit einem geschätzten Privatvermögen von 42 Mrd. US-$)

www.stocksexperience.de

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "lackilu" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Hab auch noch ein paar für 3,7 heute gekauft...

"Reich wird, wer in Unternehmen investiert, die weniger kosten, als sie wert sind."

(Warren Buffet, amerikanischer Investor und mit einem geschätzten Privatvermögen von 42 Mrd. US-$)

www.stocksexperience.de

Die Martinsrieder Firmen Morphosys und GPC haben den Aufstieg in den TEC-DAX schon hinter sich, 4 SC hat ihn noch vor sich. Bei der Kompetenz und dem Management könnte das klappen.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

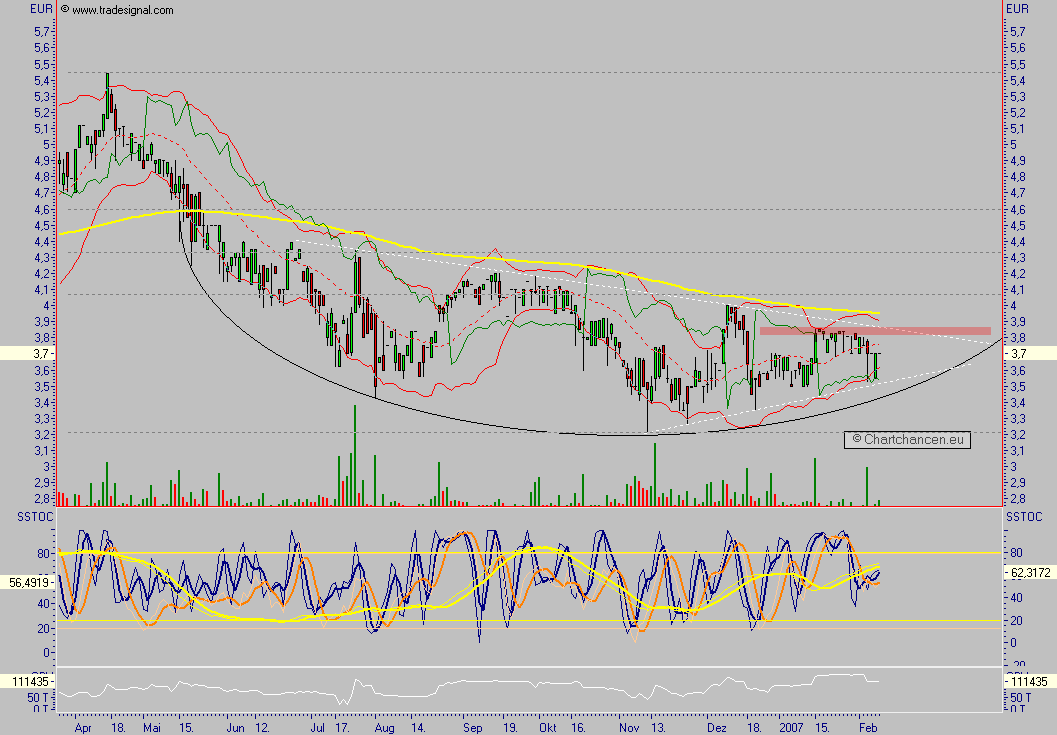

Angehängte Grafik:

2007-02-14_180007.png (verkleinert auf 53%)

2007-02-14_180007.png (verkleinert auf 53%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

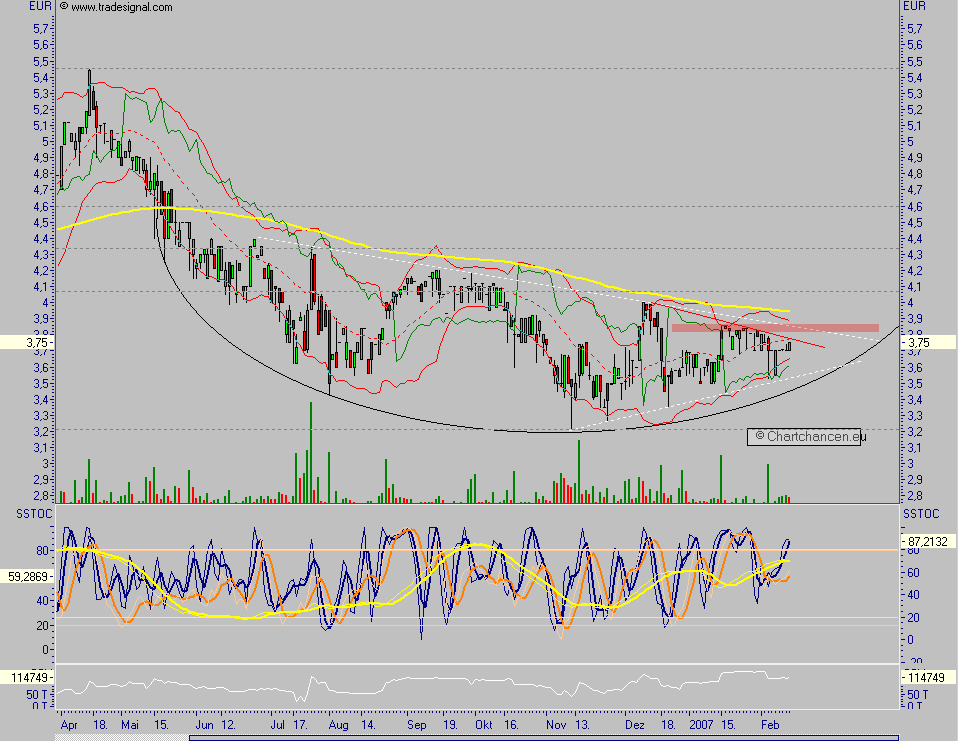

Angehängte Grafik:

2007-02-15_150505.png (verkleinert auf 49%)

2007-02-15_150505.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

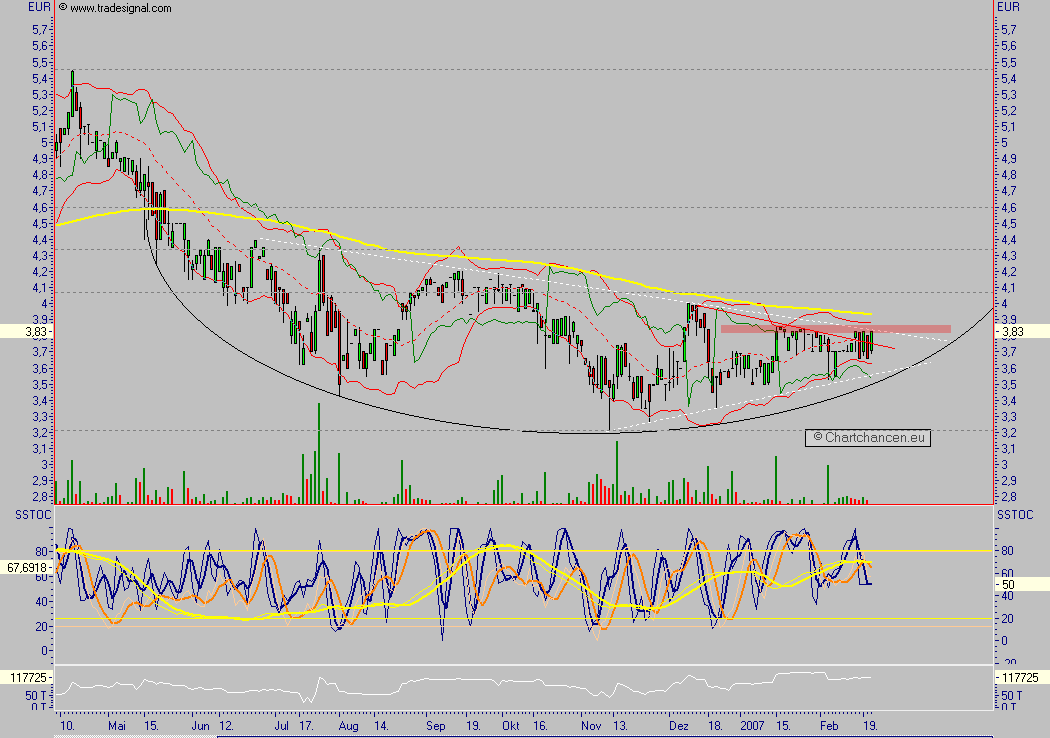

Angehängte Grafik:

2007-02-21_121550.png (verkleinert auf 48%)

2007-02-21_121550.png (verkleinert auf 48%)

3 fragen hätte ich an dich ?

1. wollte bei 4 SC einsteigen aber wenn ich ir die umsätze anschaue, da muß ich feststellen dass hier um die mehr döner berkauft wird als die aktie von 4 SC

2. Medigene

im Moment einstieg wert ?

3. ist es erlaubt, auch von deiner seite dir solche fragen hier im Board zu stellen.

Danke vorab grüße

Medigene ist im Augenblick hochexplosiv, wie gesagt, wenn die 6,40 halten und die 7 geknackt werden dann kann alles sehr schnell gehen. Ich lieg jedenfalls auf der Lauer.

Gruss

thg

p.s.

einfache Fragen 5€

Fragen mit Nachdenken 20€

Fragen zur Börse nur mit Kostenvoranschlag.

:-))

Optionen

| Boardmail an "thanksgivin" |

Wertpapier: 4 SC AG |

Aus Medigene werde ich nicht ganz schlau, bzw. aus dem Kursverlauf, das liegt wohl daran, daß da große Geber drin sind oder waren und daß wohl Dritte von der KE gewußt haben müssen. grundsätzlich halte ich das derzeitige Niveau aber für ein Einstiegsniveau für jemanden, der im Zweifel etwas Zeit mitbringt. Aber ich bin trotzdem der Meinung daß sich da jetzt bald was tut.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: 4 SC AG |

Angehängte Grafik:

2007-04-03_135441.png (verkleinert auf 49%)

2007-04-03_135441.png (verkleinert auf 49%)

Aus charttechnischer Sicht müsste man auch verkaufen, wenn es nicht bald wieder über die 3,33 geht. Der Jahreschart sieht nun auch wieder beschissen aus, man könnte ein descending Triangle reinmalen (Ok, nen hässliches aber mit n büschn gutem Willen isses eines *g*). Andererseits sind da so wenige Umsätze die letzten Tage & Wochen gelaufen, dass ne niedrige Tausenderstückzahl gereicht hat, um nen Minus von jenseits der 15% hinzubekommen.

Man weiß es nicht... Horror, Terror, Panik, saku ;o)

__________________________________________________

VIVA ARIVA

Optionen

| Boardmail an "SAKU" |

Wertpapier: 4 SC AG |